Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Les distributions des rendements La méthode du kernel

2

Problème L’hypothèse de normalité des rendements est-elle satisfaisante, plausible, etc. ? La nécessité de confronter la loi normale (ou log-normale) aux distributions empiriques. Comment construire la distribution empirique?

aux distributions empiriques. Comment construire la distribution empirique .")

3

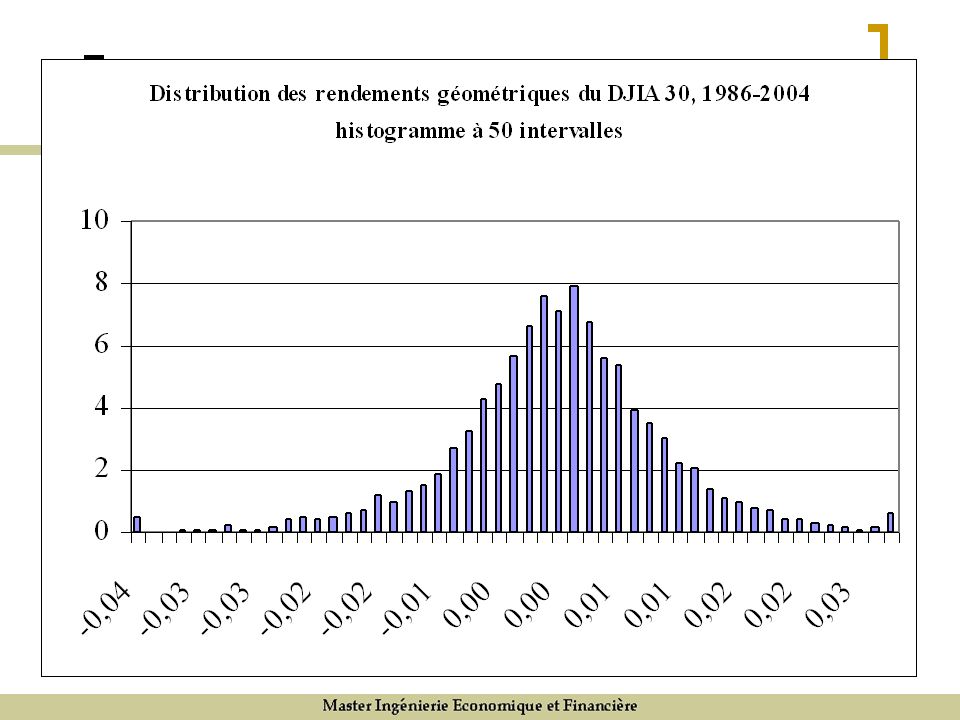

L’histogramme Une (première) méthode non paramétrique: L’histogramme

méthode non paramétrique: L’histogramme")

5

Formalisation Les observations (unidimensionnelles) : La méthode de l’histogramme (dans le cas symétrique) : Hyp : N intervalles de largeur h

: La méthode de l’histogramme (dans le cas symétrique) : Hyp : N intervalles de largeur h")

6

Formalisation (suite) La densité estimée au point X I(X) : intervalle contenant X f(X) : densité estimée au point X

La densité estimée au point X I(X) : intervalle contenant X f(X) : densité estimée au point X")

7

Formalisation (suite) Autre écriture avec la fonction caractéristique d’appartenance à l’intervalle de X

Autre écriture avec la fonction caractéristique d’appartenance à l’intervalle de X")

8

Formalisation (suite) Ecriture de la densité avec la fonction caractéristique :

Ecriture de la densité avec la fonction caractéristique :")

9

Limite de l’histogramme Comme est discontinue, une modification faible de h peut modifier substantiellement f(X) d’où la recherche de méthodes plus robustes.

d’où la recherche de méthodes plus robustes.")

10

La méthode du kernel (ou noyau) En lieu et place de une fonction (appelée le kernel) qui est continue et qui définit la densité :

En lieu et place de une fonction (appelée le kernel) qui est continue et qui définit la densité :")

11

Les fonctions utilisées Le noyau gaussien Le noyau d’Epanechnikov

12

La valeur de h Quelle valeur pour h? Différentes méthodes valeurs « optimisées » relations empiriquement robustes

13

Un exemple (kernel gaussien) Trois observations = trois rendements R= -5%, 10%, 25% (avec c=3)

Trois observations = trois rendements R= -5%, 10%, 25% (avec c=3)")

14

Un exemple (suite) Les trois fonctions : Avec Y = -5, 10, 25 si i=1,2,3

Les trois fonctions : Avec Y = -5, 10, 25 si i=1,2,3")

15

Un exemple La densité obtenue en sommant les 3 fonctions

16

Applications Quelques applications : (1) Aux indices sur actions (2) Aux actions

Aux indices sur actions (2) Aux actions")

17

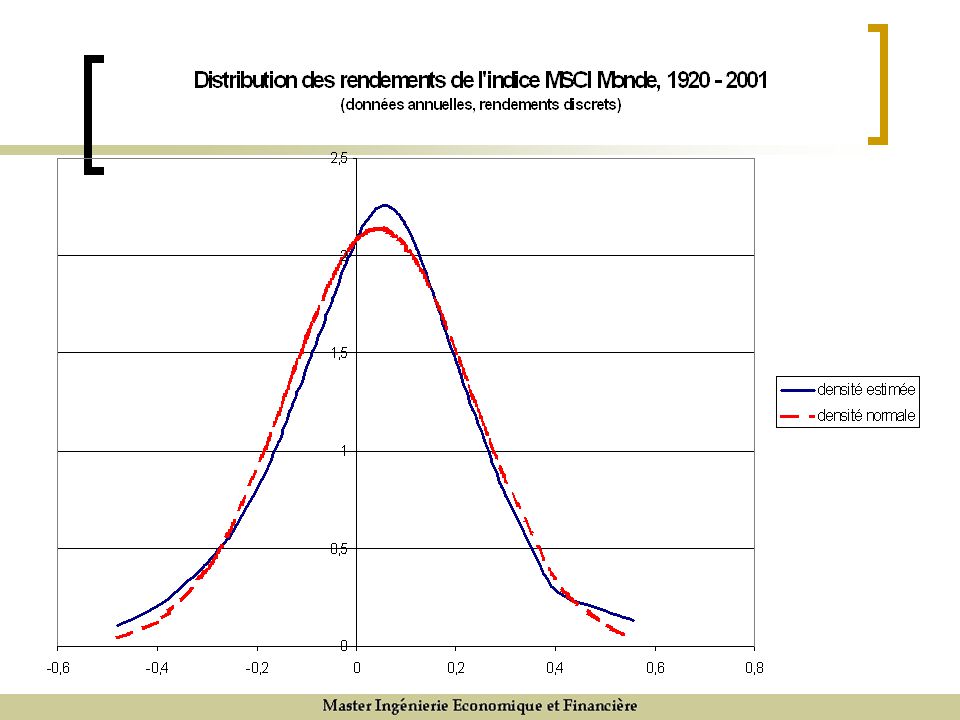

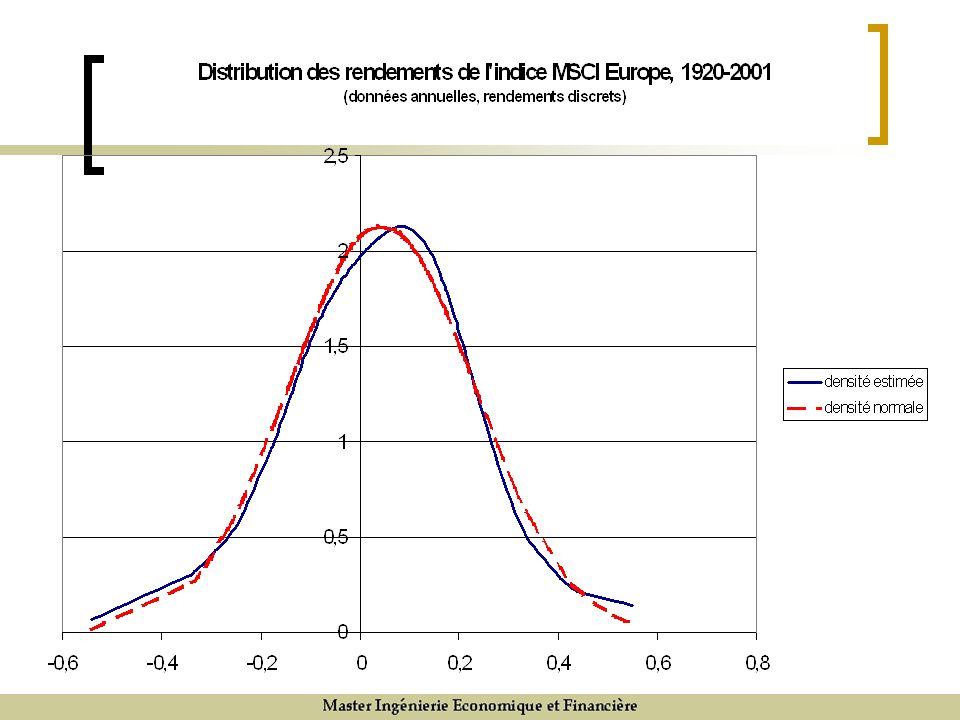

Les indices « Le monde est gaussien»

20

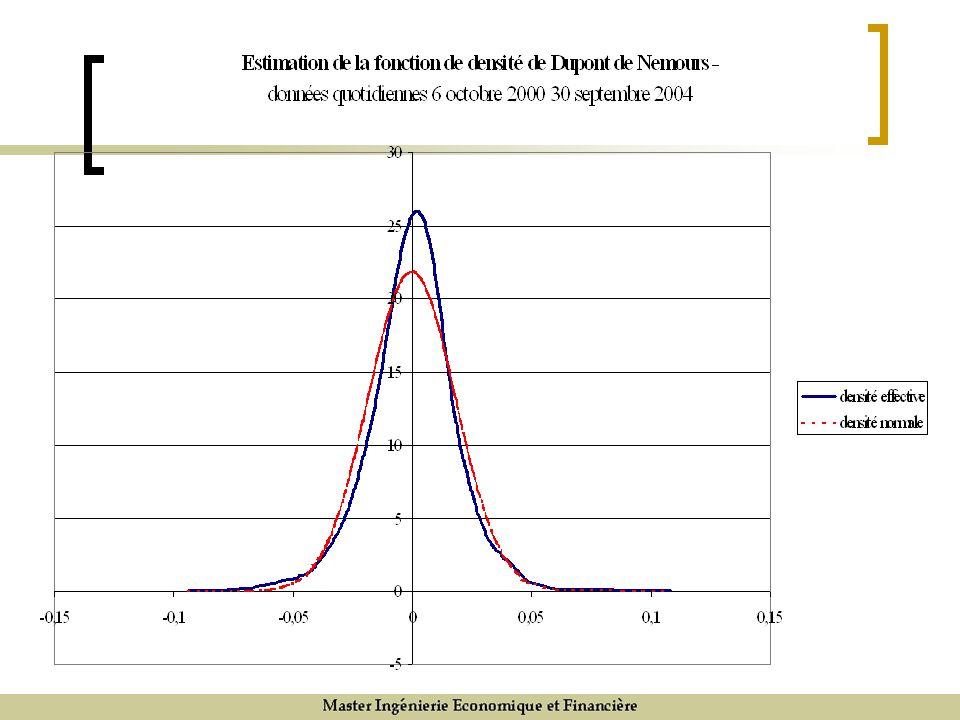

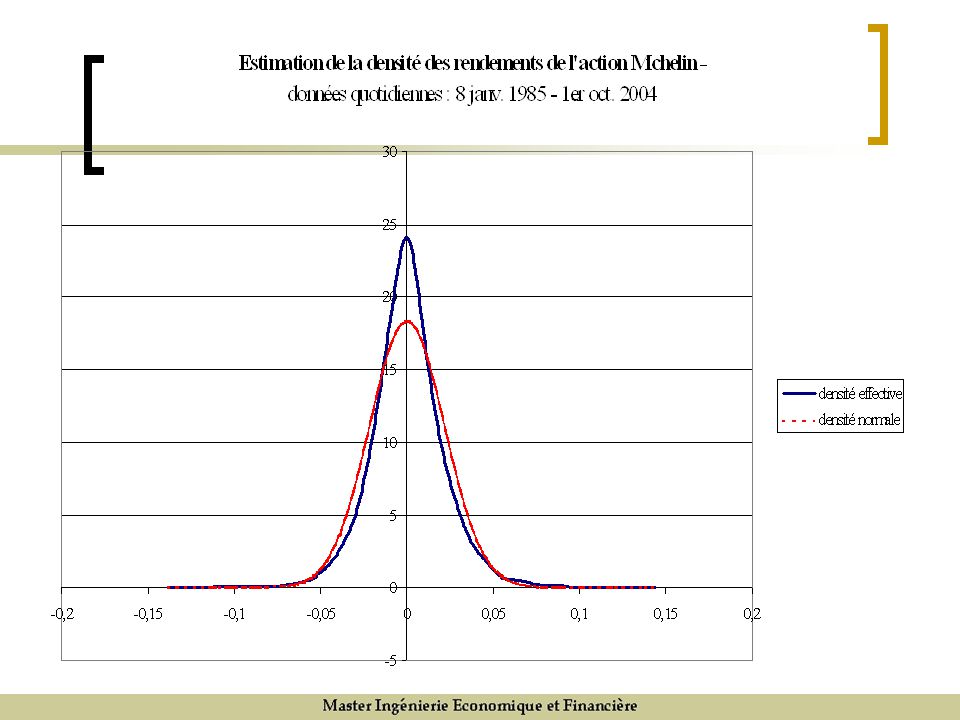

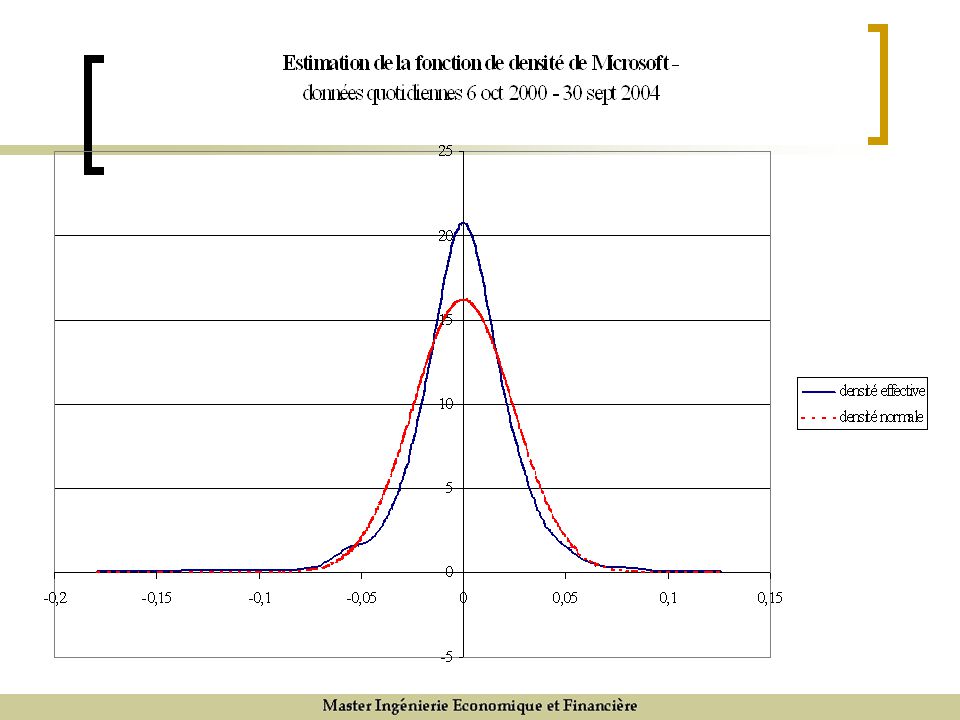

Les actions Dupont de Nemours Michelin Microsoft

24

Bilan « En première approximation » les rendements peuvent être approximés par des lois normales. notamment s’ils sont ceux d’indices ou de titres liquides

25

Bilan Les écarts par rapport à la loi normale: une fréquence des rendements proches de la moyenne plus importante; une fréquence plus importante des rendements extrêmes.

Présentations similaires

et P. Gonçalvès (Inrialpes)>")