Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Tableaux Bord de DELTA MANAGEMENT DELTA HOLDING

Animé par Mohamed LOTFI

2

Où trouve – t – on l’information au sein de l’entreprise ?

3

Une simple constatation de faits multiples

Les sur - informations Une simple constatation de faits multiples Comptabilité générale Une logique comptable mais arbitraire Comptabilité analytique

4

L’information, une richesse

« Le nouveau système accéléré de la richesse repose de plus en plus sur les échanges de données, d’informations et de savoirs » Alvin Toffler Economiste Américain

5

La notion de performance :

La performance est un concept flou et polysémique qu’il convient d’expliquer. En effet, la littérature regorge de dissertation à ce propos. En Sciences de gestion, elle est appréhendée comme étant un instrument. D’ailleurs, Philippe Lorino la définit ainsi :

6

«… Est performance dans l’entreprise tout ce qui, et seulement ce qui, contribue à atteindre les objectifs stratégiques... »

7

Evoquer la performance induit donc que le jugement est porté sur :

L’efficacité (ou l’aptitude à atteindre l’objectif) L’économie de coût voire l’efficience (maximiser par exemple la production à partir de quantités données de ressources, ou de minimiser ces dernières pour une production).

L’économie de coût voire l’efficience (maximiser par exemple la production à partir de quantités données de ressources, ou de minimiser ces dernières pour une production).")

8

la performance – atteinte d’objectif – est intimement liée à la notion de pilotage stratégique. Le pilotage se définit, selon Lorino, comme : « Un processus de passage à l’action, de coordination impliquant d’identifier les leviers pouvant avoir une influence sur la performance. »

9

Piloter est donc un processus dans la mesure où il requiert un certain niveau de formalisation et de codage qui permet de porter à la connaissance collective les actions à mener.

10

Ceci consiste, en pratique, à mettre à la disposition de la direction de l'entreprise un nombre limité d'indicateurs variés. Ils seront regroupés sous la forme d'un « tableau de bord », dans le dessein d’aider ces dirigeants dans leurs prises de décisions stratégiques.

11

Le système d’information :

Le tableau de bord apparaît comme la réunion d’informations pour un responsable. Il puise ses informations du système d’information de l’entreprise. Un système d’information est un ensemble cohérent fourmillant d’informations et de données nécessaires au fonctionnement de l’entreprise. Autrement dit,

12

« Un système d’information est un ensemble organisé de ressources : matériel, logiciel, personnel, données, procédures permettant d’acquérir, traiter, communiquer des informations »

13

Le système d’information remplit quelques fonctions

Le système d’information remplit quelques fonctions. Il en possède quatre au regard de l’information. Il sert à : La recueillir, pour cela il dispose de sources externes (provenant l’environnement de l’entreprise) et internes (en provenance de l’entreprise elle – même) ; La mémoriser, l’information recueillie doit être stockée de manière stable et durable (fichiers de bases de données) ;

et internes (en provenance de l’entreprise elle – même) ; La mémoriser, l’information recueillie doit être stockée de manière stable et durable (fichiers de bases de données) ;")

14

L’exploiter, l’information mémorisée peut être triée, sélectionnée, consultée, fusionnée, mise à jour ou supprimée ; La diffuser, l’information est mise à la disposition des utilisateurs.

15

Recueil d’informations Un outil de pilotage de l’entreprise

Pourquoi pas un tableau de bord ? Recueil d’informations Un outil de pilotage de l’entreprise

16

Modèle conducteur automobile et tableau de bord

Objectif : Se rendre à Rabat à 9h00 Moyens : Voiture équipée d’un tableau de bord Tactiques : Emprunter l’autoroute Contraintes : Internes et externes

17

Modèle conducteur/automobile/ tableau de bord

Contraintes Objectif Perception Tableau de bord Perturbations Action Mesure

18

Tableau de bord du manager

19

Qu’est ce qu’un tableau de bord?

« Le tableau de bord est un ensemble d’indicateurs et d’informations essentielles permettant d’avoir une vue d’ensemble, de déceler les perturbations et de prendre les décisions d’orientation et de gestion pour atteindre les objectifs prévus. Il permet enfin de donner un langage commun à l’entreprise. »

20

Qu’est ce qu’un tableau de bord?

« C’est un système d’information permettant de connaître en permanence et le plus rapidement possible les données indispensables pour contrôler la marge de l’entreprise à court terme et faciliter dans celle ci l’exercice des responsabilités » Michel Gervais

21

Il est un outil de suivi, dont les caractéristiques sont précisément une approche souple, capable d’évoluer et de s’adapter, une information obtenue dans des délais rapides et proches de l’action, reflétant une performance. La finalité de cet outil est donc de piloter l’entreprise et d’en évaluer la performance.

22

A quoi sert un tableau de bord ?

Outil de contrôle pendant l’action ; Outil de communication entre responsables ; Outil de prise de décision; Outil de motivation pour les collaborateurs; Instrument de veille.

23

A ne pas confondre avec la notion de tableau de bord :

Reporting Management Information System

24

Le Reporting ? Il désigne l’ensemble des informations relatives aux réalisations d’une période préparé pour un niveau de responsabilité supérieur

25

Reporting / Tableau de bord

Outil de mesure de performances et de contrôle Reporting Tableau de bord Après l’action (pour la hiérarchie) Pendant l’action

Pendant l’action.")

26

Il existe plusieurs similitudes entre le reporting et le tableau de bord. Il n’en demeure pas moins que les deux sont distincts. Jack Gray et Yvon Pesqueux listent les similitudes suivantes dans leurs études :

27

Les deux sont des outils d’aide à la décision, regroupant un ensemble d’indicateurs, mesurant l’objectif. Ils recherchent les causes et les tendances en modélisant l’entreprise avec l’obtention d’information dans des délais brefs et avec l’adaptation de l’organisation existante.

28

Le reporting et le tableau de bord permettent tout deux de mesurer la performance. Le reporting groupe évaluera plus spécifiquement la performance globale.

29

Le reporting ne comprend que des indicateurs de résultat en étant destiné à la hiérarchie contrairement au tableau de bord qui fait état d’indicateurs multicritères pour tout responsable, hiérarchie comprise.

30

Tableau de bord Groupe Filiale A Filiale B Filiale C

Reporting Groupe Tableau de bord A Tableau de bord B Tableau de bord C Reporting filiale A Reporting filiale A Reporting filiale A Filiale A Filiale B Filiale C

31

Management Information System? (MIS)

C’est une base de données qui regroupe toutes les informations de gestion de l’entreprise et qui est capable de restituer les informations en temps réel aux utilisateurs

32

MIS / Tableau de bord Tableau de bord Base de données d’informations

Management Information System Tableau de bord Informations relatives à la gestion Informations importantes et synthétiques du Système d’information

33

Comment se présente un tableau de bord ?

Structuré Personnalisé Périodique Contingent Synthétique Clair Signifiant

34

Structure du tableau de bord

Elle dépend de : L’environnement L’entreprise (son organisation) Responsables

Responsables.")

35

Attention !!! Il n’existe pas de tableau de bord modèle

Le tableau de bord d’un supérieur hiérarchique doit contenir une synthèse des tableaux de bord des subordonnées

36

Contenu du tableau de bord

Indicateurs relatifs à l’environnement ; Indicateurs relatifs au résultat ; Indicateurs relatifs à l’activité.

37

Le besoin d’information varie du financier à l’opérationnel

Le besoin d’information varie du financier à l’opérationnel. Plus on s’approche du terrain et de la prise de décision au quotidien, plus les données physiques et qualitatives prennent de l’importance. Le schéma suivant fournit le type d’information dosé par responsable :

38

Données financières Données physiques Niveau du Dirigeant

Niveau de l’opérationnel

39

Qu’est ce qu’un indicateur ?

Indicateurs Qu’est ce qu’un indicateur ? Tout ce qui entre dans le champ d’activité du responsable soulevant une information représente un indicateur

40

Caractéristiques des Indicateurs :

Pertinents & Synthétiques Claires Fiables, Précis & Justes Répondre à un besoin

41

Un bon indicateur est : clair, pertinent et synthétique car, selon les études de H. Simon, un être humain ne peut retenir plus de sept informations à la fois. Il doit répondre à un besoin déterminé. De surcroît, la qualité de cet indicateur est à apprécier en ce qui est de sa fiabilité, sa précision et justesse. Le recours à un test de celui – ci est à envisager il peut d’ailleurs être effectuer en quatre temps, selon Michel Gervais :

42

« (a) Analyse de sa signification, (b) étude des actions qu’il induit, (c) l’étude de son équité et l’étude de sa fiabilité »

Analyse de sa signification, (b) étude des actions qu’il induit, (c) l’étude de son équité et l’étude de sa fiabilité »")

43

Attention !!! Nombre restreint Pas d’indicateurs types

44

Statistiques externes Statistiques internes

Tableau de bord Réalisations Objectif Facturations Statistiques externes Statistiques internes Rapports de production Synthèse de la paie Factures fournisseurs Documents bancaires Budgets Source : « le Contrôle de Gestion en Action », Arnaud, Garmilis, Vignon, Editions Liaisons, p243

45

Indicateurs Les formes d’indicateurs : Données brutes Ratios

Écarts budgétaires Graphique Clignotant

46

Différence entre Réalisations et Prévisions

Indicateurs Ecarts Budgétaires : Différence entre Réalisations et Prévisions

47

Indicateurs Ratios : Rapport entre deux grandeurs significatives de la structure d’organisation de l’entreprise

48

Graphiques : Indicateurs

Ils servent à visualiser rapidement et directement les évolutions, et appréhender directement les changements de rythme ou tendance

49

Indicateurs Types de Graphiques : Simple En banderole Tuyaux d’orgue

Circulaire En bâtonnets Tuyaux d’orgue Courbe cumulative Gantt Coordonnées polaires

50

Indicateurs Clignotants

Ce sont des seuils limites, des normes (correspondant le plus souvent à l’objectif) : Pour attirer l’attention des responsables par le fait qu’ils s’allument. Pour témoigner d’une anomalie, d’une dégradation ou d’un écart par rapport à l’objectif ; Pour concentrer l’action sur l’urgent et l’essentiel.

: Pour attirer l’attention des responsables par le fait qu’ils s’allument. Pour témoigner d’une anomalie, d’une dégradation ou d’un écart par rapport à l’objectif ; Pour concentrer l’action sur l’urgent et l’essentiel.")

51

Elaboration du tableau de bord

Mission du centre de responsabilité Définir les objectifs de l’unité utilisatrice du tableau de bord Points clés de la gestion Retenir les éléments importants permettant d’atteindre l’objectif, influençant le résultat. Recenser tous les indicateurs possibles et imaginables. Paramètres exprimant les points clés Choix des indicateurs les plus représentatifs Tester l’indicateur ou les indicateurs pour en retenir les plus pertinents.

52

Le tableau de bord est un contenant bien structuré d’information

Le tableau de bord est un contenant bien structuré d’information. Il permet de disposer d’une vue rapide, synthétique et pertinente de la performance d’une unité de gestion ou une performance globale.

53

Structure du tableau de bord :

Le tableau de bord repose sur une procédure de remontée systématique et périodique de l’information qui permet de mieux connaître les résultats et l’évolution de l’entreprise.

54

Le système de reporting du D’une entreprise mesurera la performance globale de ces composantes, en étant à même de signaler les principales dérives par rapport aux objectifs.

55

Comment définir les objectifs ?

Les objectifs sont à définir avec le responsable Ils porteront sur les résultats attendus de l’unité et sur les activités et les ressources critiques pour atteindre ces objectifs

56

Comment définir les objectifs ?

L’objectif doit être : Clairement rédigé et précis Quantitatif ou qualitatif Concrétisé par une seule action Réaliste, réalisable et relativement souple

57

Comment retenir les points-clefs de gestion ?

Identifier les éléments relevant du champ d’activité du responsable conduisant à la réalisation des objectifs ; Définir et choisir des critères caractéristiques pour produire un ensemble synthétique.

58

Comment recenser les indicateurs ?

Il faut mesurer Définition du champ de mesure Sur quoi est-il intéressant pour nous de faire le point ? Choix des objectifs Que cherche-t-on à faire dans le champ de mesure ? Que peut-on suivre pour savoir où on est par rapport à l’objectif ?

59

Comment choisir les indicateurs ?

Test d’indicateur Identification des variables Choix des paramètres mesurables Que peut-on mesurer sur la variable dont on veut suivre l’évolution ? Sélection des indicateurs Comment combiner les paramètres mesurables ? Suis-je vraiment capable de faire le point sur le champ choisi ?

60

Comment visualiser les indicateurs ?

Comment choisir les indicateurs ? Validation des indicateurs sélectionnés Elaboration du tableau de bord Comment visualiser les indicateurs ?

61

Comment Tester un indicateur ?

Analyse de sa signification Étude des actions qu’il induit Étude de son équité Étude de sa fiabilité

62

Exemple Mission Point-clé Paramètres Indicateurs Niveau

Gérer la ressource humaine Adapter les effectifs aux programmes de production La variation des effectifs (Effectif du mois M) – (effectif du mois M-1) Effectif du mois M-1 <20% Obtenir un certain rendement Cadence à respecter Quantités produites Les heures de travail effectif <2% Coût service Coût de fonctionnement Coût de fonctionnement mensuel Effectif du mois <5%

– (effectif du mois M-1) Effectif du mois M-1. <20% Obtenir un certain rendement. Cadence à respecter. Quantités produites. Les heures de travail effectif. <2% Coût service. Coût de fonctionnement. Coût de fonctionnement mensuel. Effectif du mois. <5%")

63

Cas de l’entreprise Air Catalogne

64

Situation de l’entreprise

Points forts : Structure budgétaire cohérente avec l’organisation fonctionnelle d’Air Catalogne. Techniques de chiffrage budgétaire précises. Les directions opérationnelles sont favorables à la mise en place d’un contrôle de gestion plus efficace.

65

Situation de l’entreprise

Points faibles : Pas de comptabilité analytique ; Pas de système de tableau de bord ; Pas de plan de développement à moyen ou long terme ; Méthodologie budgétaire : basée sur l’extrapolation du passé ; Pas d’implication des directions opérationnelles dans les prévisions de coût …

66

Conception et mise en place d’un ensemble de tableau de bord

Réorganisation de l’entreprise Réseau de tableaux de bord Détermination des points clés de décision Structure du compte de résultat

67

Conception et mise en place d’un ensemble de tableau de bord

Proposition des responsables Choix des indicateurs caractéristiques Collecte des informations Construction définitive

68

Défauts majeurs des tableaux de bord classiques

Perte de précision ; La mesure en temps différé ; Incomplétitude de la mesure.

69

Nouveaux tableaux de bord

71

Les bases du tableau de bord prospectif

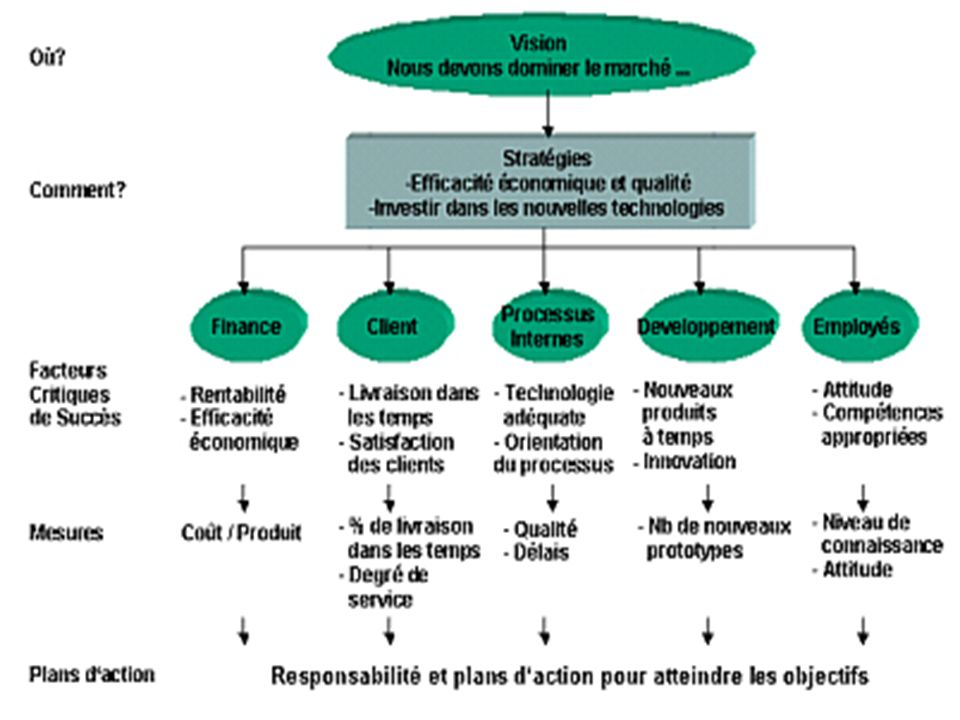

Quatre perspectives différentes pour évaluer l’activité d’une organisation : Perspective Finance Perspective Client Perspective Processus Internes Perspective Apprentissage Organisationnel

72

Comment construire le tableau de bord prospectif ?

1ère Etape : Définition de la vision (Quel est l’orientation que l’organisation veut prendre ? ) 2ème Etape : Identifier la stratégie pour atteindre votre vision (Quel stratégie doit on suivre ? Sur quel secteur devons-nous nous focaliser? )

2ème Etape : Identifier la stratégie pour atteindre votre vision. (Quel stratégie doit on suivre Sur quel secteur devons-nous nous focaliser )")

73

Comment construire le tableau de bord prospectif ?

3ère Etape : Identifier les facteurs clés de succès des perspectives (Que devons nous faire pour être bons sur chaque perspective?) 4ème Etape : Identifier les mesures (Que devons-nous mesurer sur chaque perspective? )

4ème Etape : Identifier les mesures. (Que devons-nous mesurer sur chaque perspective )")

74

Comment construire le tableau de bord prospectif ?

5ère Etape : Evaluer (Comment évaluer notre tableau de bord?) 6ème Etape : Créer les plans d’action (Quelles actions doivent être initiées pour atteindre nos objectifs?)

6ème Etape : Créer les plans d’action. (Quelles actions doivent être initiées pour atteindre nos objectifs )")

75

Comment construire le tableau de bord prospectif ?

7ère Etape : Suivre et gérer (Comment suivre, mettre à jour et maintenir notre tableau de bord? )

")

76

Schéma récapitulatif

77

Exemple de tableau de bord prospectif

79

Avantages des nouveaux tableaux de bord

Permet de faire coïncider les éléments clés de performance avec la stratégie à tous les niveaux d’une organisation Fournit aux cadres dirigeants une vision claire et globale de leurs activités.

80

Avantages des nouveaux tableaux de bord

La méthodologie facilite la communication et la compréhension des objectifs stratégiques à tous les niveaux d’une organisation. Permet un retour sur la stratégie et une capitalisation par un retour d’expérience.

81

Merci pour votre attention

82

Bibliographie « Contrôle de gestion », Michel GERVAIS, Économica.

« Le contrôle de gestion dans les Entreprises Marocaines, concept et pratique », Mohamed LAARIBI « Les nouveaux tableaux de bord », Alain Fernandez, Éditions d’organisation. « Le contrôle de gestion en action », XXX « Le contrôle de gestion, pour améliorer la performance de l’entreprise », Norbert Guedj, édition des organisations. « Indicateurs et tableaux de bord », Olivier Cérutti et Bruno Gattino, Afnor Gestion. « Concevoir le tableau de bord », Caroline Selmer, édition Dunod.

83

Exemple ( du fichier tableau de bord.doc )

Le tableau de bord est composé d’un ensemble d’instruments de mesure (d’informations, financières commerciales, techniques, sociales) permettant de contrôler la bonne marche de l’entreprise Principe de gigogne Exemple ( du fichier tableau de bord.doc ) Choix des tab et interprétations des indicateurs Le pilotage des processus passe par les activités; pour atteindre des objectifs de performance du processus, il s’agit d’améliorer la performance des activités critiques et la performance des liaisons entre les activités.

permettant de contrôler la bonne marche de l’entreprise. Principe de gigogne. Exemple ( du fichier tableau de bord.doc ) Choix des tab et interprétations des indicateurs. Le pilotage des processus passe par les activités; pour atteindre des objectifs de performance du processus, il s’agit d’améliorer la performance des activités critiques et la performance des liaisons entre les activités.")

84

Qu’est ce qu’un tableau de bord?

« Le tableau de bord est un projet pour une mesure au service des Hommes intégrés au sein d’une structure appliquant la stratégie et s’appuyant sur la technologie » Alain Fernandez

86

Attention !!! Le tableau de bord de gestion peut être mis en place sans système budgétaire

87

Tableau de bord stratégique ?

Il permet de fournir à la direction générale des informations synthétiques pour lui permettre de connaître les résultats de la stratégie mise en place. Appelé également tableau de bord « équilibré », il s’appuie sur la vision futur de l’entreprise et détermine les facteurs critiques de chacune des parties prenantes et définit les moyens de les mesurer

88

Tableau de bord des processus?

Il permet de suivre globalement l’amélioration du processus en terme d’efficacité et d’efficience

Présentations similaires