Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

RREGOP 101

2

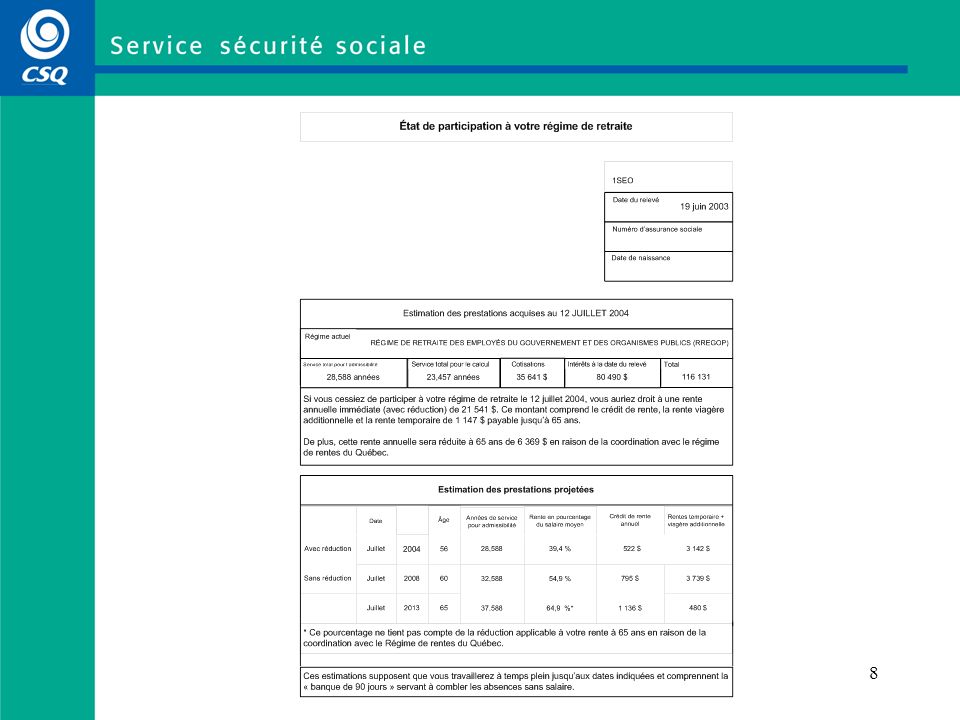

Objectifs de l'exposé 1. Faire un bref survol des principaux éléments du RREGOP 2. Comprendre et exploiter les données de votre état de participation 3. Fournir les outils vous permettant d’identifier les événements survenus durant votre carrière pouvant avoir un effet sur votre régime de retraite 4. Connaître la procédure à suivre pour effectuer les rachats de service ou les corrections à votre dossier de retraite

3

Les années de service Années de service aux fins du calcul de la rente de retraite : celles qui servent à calculer le montant de la rente de base à la retraite années cotisées années rachetées années exonérées Années de service aux fins de l’admissibilité : celles qui servent à établir si vous êtes admissible à une rente de retraite, avec ou sans réduction actuarielle années de service aux fins de calcul années de crédit de rente années de service ajoutées à compter de 1987

4

Critères d'admissibilité à une pension au RREGOP

Sans réduction actuarielle a) 60 ans d’âge b) 35 années de service aux fins d'admissibilité Avec réduction actuarielle de 4 % par année 55 ans d ’âge

60 ans d’âge. b) 35 années de service aux fins d admissibilité. Avec réduction actuarielle de 4 % par année. 55 ans d ’âge.")

5

Le calcul de la pension sans réduction actuarielle

Le nombre d'années de service aux fins de calcul (max. : 35) multiplié par 2 % le salaire moyen des 5 années les mieux rémunérées

multiplié par. 2 % le salaire moyen des 5 années les mieux rémunérées.")

6

Exemple de calcul de la pension (sans réduction)

Une personne de 62 ans a 25 années de service aux fins de calcul et un traitement admissible moyen des 5 meilleures années de $ sa pension sera de $ par année (2 % x 25 x $)

")

7

Exemple de calcul de la pension avec réduction actuarielle

Je prends ma retraite à 56 ans avec 16 années de service aux fins de calcul ; traitement moyen : $ Je calcule d'abord ma pension comme s'il n'y avait pas de réduction actuarielle : $ x 16 x 2 % = $ Comme il m'aurait fallu travailler encore 4 ans pour atteindre un premier critère sans réduction actuarielle (60 ans d’âge), je dois diminuer de façon permanente le $ de 16 % (4 ans à 4 % par année) Ma pension sera donc égale à $ ( $ $)

, je dois diminuer de façon permanente le $ de 16 % (4 ans à 4 % par année) Ma pension sera donc égale à $ ( $ $)")

10

Banque de 90 jours Un maximum de 90 jours sert aux fins d'admissibilité et de calcul de la pension Cet ajout sert à combler toute période d'absence sans traitement, autorisée ou non, postérieure au Un lien d'emploi est nécessaire pendant la période à combler L’utilisation de ces jours se fait sur les périodes d’absence les plus « payantes » en ce qui a trait à l’indexation Selon les catégories d'emploi, une journée vaudra 1/200 (.005) : 90 jours = .450 ou bien 1/260 (.0038) : 90 jours = .346 L'ajout est automatique avec la demande de pension, sauf si le 70 % est atteint autrement

: 90 jours = .450 ou bien 1/260 (.0038) : 90 jours = L ajout est automatique avec la demande de pension, sauf si le 70 % est atteint autrement.")

11

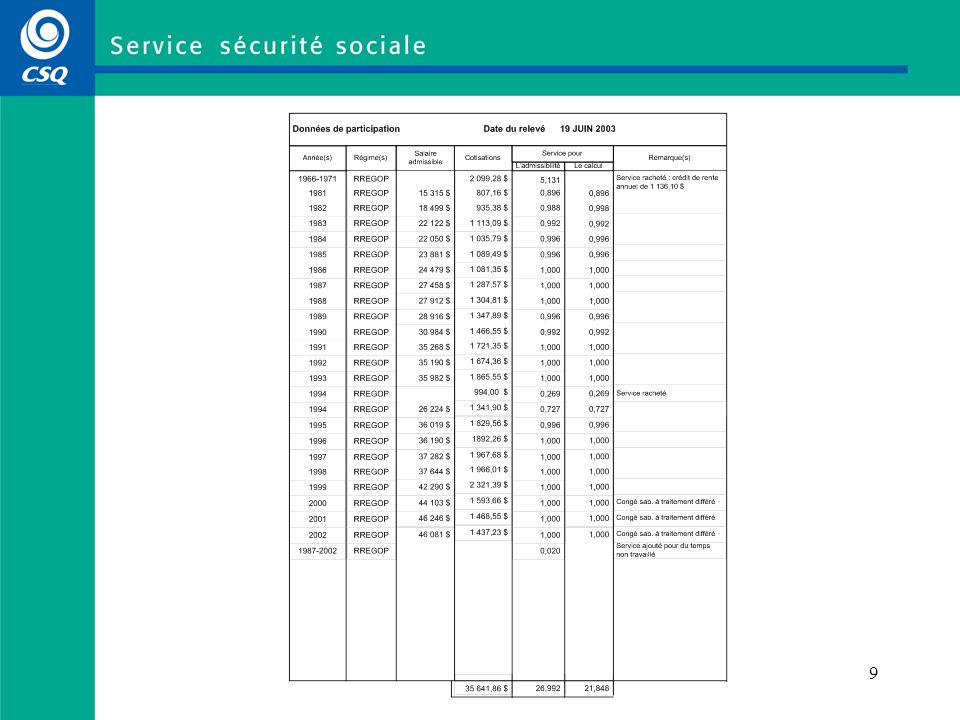

Vos devoirs à faire Identifier, année après année, depuis l’âge de 18 ans : le nom des employeurs chez qui vous avez travaillé votre statut d’employé les événements vécus durant vos années de travail : congé de maternité, congé sans traitement, maladie, etc.

12

Vos devoirs à faire (suite)

Pour vos années de travail où il n’y a rien de compté en service retraite sur votre état de participation, vérifiez si celles-ci peuvent être rachetées aux fins du RREGOP. Pour vos années apparaissant à l’état de participation, vérifiez si le nombre de jours indiqué est le bon. Bref, vous questionner pourquoi il n’apparaît pas 1.000, soit une année complète.

13

Une fois vos devoirs complétés

Prenez rendez-vous avec la personne responsable de l’application du régime de retraite dans votre syndicat local pour examiner avec elle les démarches à entreprendre ou les questions à clarifier dans votre dossier retraite En cas de problèmes pointus, votre responsable local communiquera avec nous pour les résoudre

14

Quelques notions sur le rachat

Cotisation obligatoire pour les absences : de 30 jours civils consécutifs ou moins à temps partiel à 20 % ou moins d’un temps complet Pour les congés sans traitement de plus de 30 jours de calendrier, si vous faites une demande de rachat à la CARRA dans les 6 mois de la fin du congé, le coût correspond à : 2 fois les cotisations manquantes pour les congés « ordinaires » 1 fois les cotisations pour les congés parentaux

15

Quelques notions sur les rachats (suite)

Si vous attendez plus de 6 mois de la fin d’un congé pour effectuer un rachat, le coût sera déterminé à l’aide d’une grille tarifaire Il est possible de demander à la CARRA d’appliquer la banque de 90 jours pour éviter de racheter ce qui aurait été comblé par celle-ci Plusieurs modalités de paiement sont offertes

16

Grille tarifaire pour les congés sans traitement « ordinaires » de plus de 30 jours de calendrier

39 ans ou moins 40-47 ans 48-54 ans 55 ans ou plus Année < 07/82 10,5 % 13,5 % 17 % 21 % 07/82 ≥ Année < 12/99 8,5 % 11 % 14 % Année ≥ 2000 9 % 11,5 % 14,5 % 18 %

17

Exemple de rachat La personne a 45 ans et elle désire racheter une absence sans traitement de 2 ans (1991 et 1992). Son traitement annuel est de $ au moment du rachat Le coût est égal à : 2 ans x 11 % x 50 000 $ = 11 000 $

. Son traitement annuel est de $ au moment du rachat. Le coût est égal à : 2 ans x 11 % x $ = $")

18

Grille tarifaire pour les congés sans traitement de plus de 30 jours de calendrier à la suite d’un congé de maternité, de paternité ou d’adoption (en cours le 1er janvier 1991 ou après) 39 ans ou moins 40-47 ans 48-54 ans 55 ans ou plus ≥ Année < 12/99 4,25 % 5,5 % 7 % 8,5 % Année ≥ 2000 4,5 % 5,75 % 7,25 % 9 %

19

Grille tarifaire pour le rachat de service occasionnel (avant 1987 dans la santé et 1988 en éducation) 39 ans ou moins 40-47 ans 48-54 ans 55 ans ou plus Année < 07/82 4,37 % 5,62 % 7,08 % 8,75 % 07/82 ≥ Année ≤ 12/87 4,25 % 5,5 % 7 % 8,5 %

20

Indexation de la pension

Le 1er janvier de chaque année la pension est indexée selon l’IPC de la façon suivante : plein IPC pour les années acquises avant le 1er juillet 1982 IPC - 3 % pour les années acquises depuis le 1er juillet 1982 jusqu’au 31 décembre 1999 IPC - 3 % ou 50 % de l’IPC si plus avantageux pour les années acquises depuis le 1er janvier 2000

21

Exemple de calcul de l’indexation de la pension – Les données

Prise de retraite le 01/07/2008 35 années de service créditées dont : . 9 années avant le 01/07/1982 . 17,5 années entre le 01/07/1982 et le 31/12/1999 . 8,5 années entre le 01/01/2000 et le 01/07/2008 35 000 $ de pension le 01/07/2008 (2 917 $/mois) Le taux de l’indice des prix à la consommation (IPC) applicable le 01/01/2009 est de 2 % (hypothèse) Du 1er juillet au 31 décembre 2008, il y a 184 jours : il faudra donc multiplier les pourcentages d’indexation par 184/366

Le taux de l’indice des prix à la consommation (IPC) applicable le 01/01/2009 est de 2 % (hypothèse) Du 1er juillet au 31 décembre 2008, il y a 184 jours : il faudra donc multiplier les pourcentages d’indexation par 184/366.")

22

Exemple de calcul de l’indexation de la pension – Le calcul

9/35 X $ = 9 000 $ (période à plein IPC) 17,5/35 X $ = $ (période à IPC – 3 %) 8,5/35 X $ = 8 500 $ (période à IPC – 3 %, min. 50 % de l’IPC) 2,0 % X 184/366 = 1,01 % X 9 000 $ = 90,90 $ $ = ,90 $ 0,0 % X 184/366 = 0,0 % X $ = 0,00 $ $ = ,00 $ 1,00 % X 184/366 = 0,50 % X 8 500 $ = 42,50 $ $ = ,50 $ 35 133,40 $ La pension pour l’année 2009 sera de ,40 $ ou 2 927,78 $/mois

17,5/35 X $ = $ (période à IPC – 3 %) 8,5/35 X $ = $ (période à IPC – 3 %, min. 50 % de l’IPC) 2,0 % X 184/366 = 1,01 % X $ = 90,90 $ $ = 9 090,90 $ 0,0 % X 184/366 = 0,0 % X $ = 0,00 $ $ = ,00 $ 1,00 % X 184/366 = 0,50 % X $ = 42,50 $ $ = 8 542,50 $ ,40 $ La pension pour l’année 2009 sera de ,40 $ ou 2 927,78 $/mois.")

23

Exemple de calcul de l’indexation de la pension (l’année suivante)

En supposant un taux d’IPC de 2,5 % au 1er janvier 2010, le calcul sera le suivant : IPC = 2,5 % 9 090,90 $ X 102,5 % = ,17 $ 17 500,00 $ X 100 % = ,00 $ 8 542,50 $ X 101,25 % = ,28 $ 35 466,45 $ La pension pour l’année 2010 sera de ,45 $ ou ,04 $/mois

24

Qu’est-ce qu’un conjoint dans nos régimes de retraite

Qu’est-ce qu’un conjoint dans nos régimes de retraite ? (Trois situations possibles au Québec) 1. Mariage (civil ou religieux) Si l’employé ou le pensionné est marié, le conjoint est la personne de même sexe ou de sexe différent qui est mariée à cet employé ou à ce pensionné 2. Union civile Si l’employé ou le pensionné est uni civilement, le conjoint est la personne de sexe différent ou de même sexe qui est unie civilement à cet employé ou à ce pensionné 3. Union de fait Si l’employé ou le pensionné n’est pas marié ou uni civilement, le conjoint de fait est la personne de sexe différent ou de même sexe, non mariée ou non unie civilement au moment du décès

1. Mariage (civil ou religieux) Si l’employé ou le pensionné est marié, le conjoint est la personne de même sexe ou de sexe différent qui est mariée à cet employé ou à ce pensionné. 2. Union civile. Si l’employé ou le pensionné est uni civilement, le conjoint est la personne de sexe différent ou de même sexe qui est unie civilement à cet employé ou à ce pensionné. 3. Union de fait. Si l’employé ou le pensionné n’est pas marié ou uni civilement, le conjoint de fait est la personne de sexe différent ou de même sexe, non mariée ou non unie civilement au moment du décès.")

25

Qu’est-ce qu’un conjoint dans nos régimes de retraite

Qu’est-ce qu’un conjoint dans nos régimes de retraite ? (trois situations possibles au Québec) (suite) Qui a maritalement résidé avec le conjoint pendant au moins 3 ans avant le décès (même adresse) ET Qui a publiquement été représenté par l’employé comme son conjoint (rapport d’impôt, etc.) durant les 3 ans OU Qui, pendant l’année précédant le décès, ont adopté un enfant ou un enfant est né de leur union

(suite) Qui a maritalement résidé avec le conjoint pendant au moins 3 ans avant le décès (même adresse) ET. Qui a publiquement été représenté par l’employé comme son conjoint (rapport d’impôt, etc.) durant les 3 ans. OU. Qui, pendant l’année précédant le décès, ont adopté un enfant ou un enfant est né de leur union.")

26

En cas de décès au RREGOP

Si décès après admissibilité à la retraite, mais avant d’être une personne pensionnée : - demi-pension à la conjointe ou au conjoint survivant - si pas de conjoint : le meilleur des deux : cotisations + intérêts ou valeur actuarielle

27

En cas de décès au RREGOP (suite)

Si décès après la prise de retraite : - demi-pension ou rente à 60 % (RREGOP) ; choisir au moment de la prise de retraite - si la personne pensionnée décédée n’a pas de conjoint survivant : la succession peut recevoir la différence entre les cotisations accumulées et les rentes versées Si la conjointe ou le conjoint survivant reçoit une rente RRQ, il y a intégration (réduction) Si la personne décède avant d’être admissible à une pension, les ayants cause recevront le plus élevé des montants suivants : cotisations + intérêts ou valeur actuarielle de la rente

; choisir au moment de la prise de retraite. - si la personne pensionnée décédée n’a pas de conjoint survivant : la succession peut recevoir la différence entre les cotisations accumulées et les rentes versées. Si la conjointe ou le conjoint survivant reçoit une rente RRQ, il y a intégration (réduction) Si la personne décède avant d’être admissible à une pension, les ayants cause recevront le plus élevé des montants suivants : cotisations + intérêts ou valeur actuarielle de la rente.")

28

Coordination de la pension avec la rente de la RRQ

Cette coordination est appliquée à compter du mois qui suit le 65e anniversaire ...même si la personne reçoit sa rente RRQ depuis longtemps… ...même si la personne n'a pas encore demandé sa rente RRQ ! Pourquoi doit-on subir une telle réduction de la pension ? Parce que nous avons collectivement choisi de payer une cotisation moins élevée à notre régime de retraite, durant toute notre carrière, en contrepartie de cette réduction

29

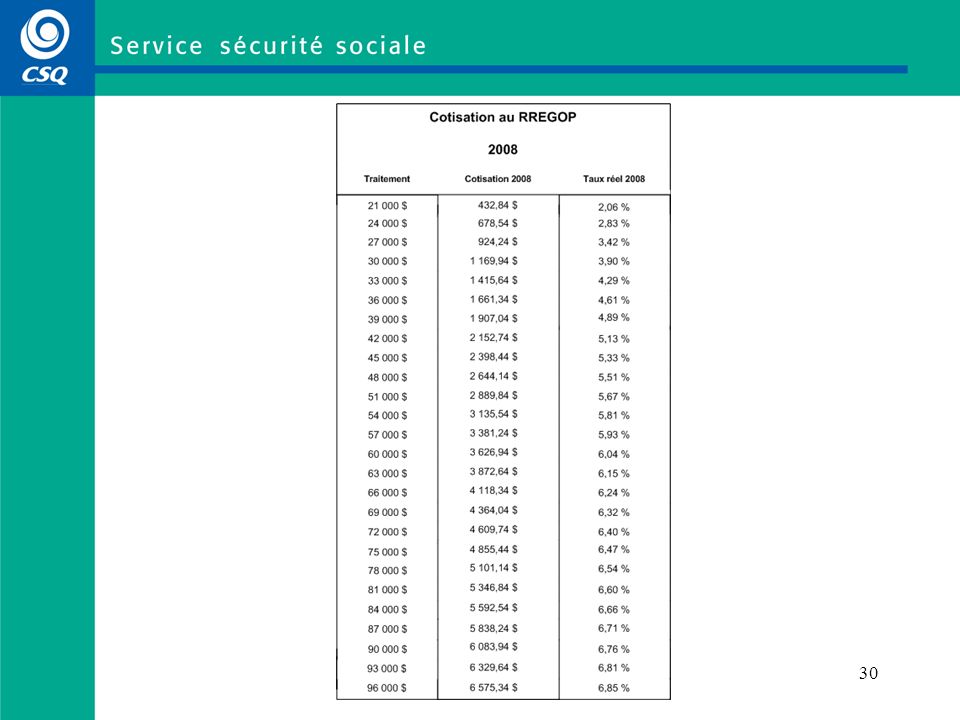

Cotisation au RREGOP La formule de cotisation au RREGOP est la suivante : Taux X (traitement – 35 % du MGA) X nombre de jours travaillés et exonérés Base de rémunération (200 ou 260 jours) Taux : 8,19 % MGA : $ Base 200 jours : Enseignantes et enseignants du primaire-secondaire Base 260 jours : Toutes les autres catégories de personnel de tous les réseaux

X nombre de jours travaillés et exonérés. Base de rémunération (200 ou 260 jours) Taux : 8,19 % MGA : $ Base 200 jours : Enseignantes et enseignants du primaire-secondaire. Base 260 jours : Toutes les autres catégories de personnel de tous les réseaux.")

31

Premier exemple de coordination avec la rente RRQ

Années cotisées : 35 Pension au : $ Calcul : 0,7 % X 35 X $ = ,70 $ Retraite le 1er janvier 2008 à 65 ans Pension ajustée à 65 ans : 30 000 $ ,70 $ = ,30 $ Revenus à compter de 65 ans : Pension CARRA : ,30 $ + Rente RRQ 65 ans (2008) : ,00 $ (884,38 $ X 12) 30 457,30 $ Sécurité de la vieillesse

: ,00 $ (884,38 $ X 12) ,30 $ Sécurité de la vieillesse.")

32

Deuxième exemple de coordination avec la rente RRQ

Années cotisées : 35 Pension au : $ Calcul : 0,7 % X 35 X $ = ,70 $ Retraite le 1er janvier 2008 à 60 ans (même montant que dans l’exemple précédent, mais la soustraction se fera dans 5 ans) Revenus à 60 ans : $ + RRQ (valeur 2008) 30 000 $ + (619,21 $ X 12) 30 000 $ ,52 $ 37 430,52 $ Revenus de 61 à 65 ans : (30 000 $ + indexation) + (rente RRQ + indexation) Revenus à 65 ans : Montant établi en 2e, on soustrait ,70 $, on ajoute la sécurité de la vieillesse

Revenus à 60 ans : $ + RRQ (valeur 2008) $ + (619,21 $ X 12) $ ,52 $ ,52 $ Revenus de 61 à 65 ans : ( $ + indexation) + (rente RRQ + indexation) Revenus à 65 ans : Montant établi en 2e, on soustrait ,70 $, on ajoute la sécurité de la vieillesse.")

33

A-t-on intérêt à demander sa rente RRQ dès 60 ans?

Rente RRQ à 60 ans (2008) : 619,21 $/mois Rente RRQ à 61 ans (2008) : 672,28 $/mois Écart : 53,07 $/mois Si j'attends à 61 ans, je me prive de 12 mois x 619,21 $ = ,52 $ pour gagner 53,07 $/mois de plus 140 mois pour récupérer la perte (73 ans) ! Conclusion : la demander dès 60 ans, si retraité...

: 619,21 $/mois. Rente RRQ à 61 ans (2008) : 672,28 $/mois. Écart : 53,07 $/mois. Si j attends à 61 ans, je me prive de 12 mois x 619,21 $ = 7 430,52 $ pour gagner 53,07 $/mois de plus. 140 mois pour récupérer la perte (73 ans) ! Conclusion : la demander dès 60 ans, si retraité...")

34

Visitez notre site Web :

35

Sessions de préparation à la retraite de l’AREQ (2008-2009)

S’inscrire auprès de votre syndicat local À l’agenda : 7 et 8 novembre, Alma 21 et 22 novembre, Québec 20 et 21 février, St-Jean-sur-Richelieu 13 et 14 mars, Trois-Rivières 27 et 28 mars, Laval 3 et 4 avril, Orford 17 et 18 avril, Rouyn-Noranda 8 et 9 mai, Québec 29 et 30 mai, Gaspé

Présentations similaires

.>")

avec le Régime des rentes du Québec (RRQ) et le Régime pension du Canada (RPC)>")

>")

>")