Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

FC-Economie et Stratégie des Institutions Financières

Exposé sous le thème : Les accords de Bâle 2 Encadré par : Mr BENTAHAR Abdellah Réalisé par : EL BACHIR SAMIR ABDELADIM AOUAM 2015/2016

2

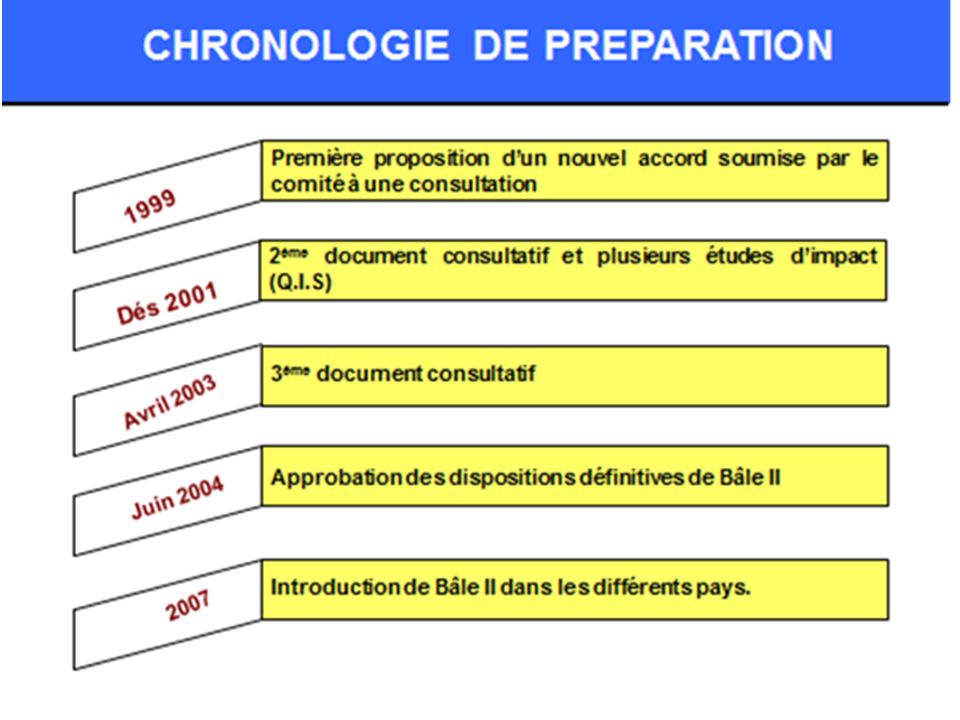

Le plan Introduction Partie 1:

Chapitre I : Définition et contenu de Bâle II Genèse & Historique Définition et contenu de la Bâle 2 Chronologie de préparation de bale 2 Les objectifs de bale 2 Les piliers du ratio McDonough Chapitre II: les méthodes de mesure 1. Mesure de risque de crédit Approche par les notations externes ou approche standard Approche par les notations internes 2.Mesure de risque opérationnel Approche indicateur de base Approche standard Approches de mesures avancées (AMA). Partie 2: Les cas pratiques Conclusion

. Partie 2: Les cas pratiques. Conclusion.")

3

Introduction

4

LES ACCORD DE BALE : GENESE & HISTORIQUE

Appellation : Comité Cooke Comité Bâle Création 1974 : gouverneurs des Banques Centrales des pays du G10 (au fait au nombre de 13) Siège : Bâle (Suisse) siège de BI. Missions & attributions : Renforcement de la sécurité et de la fiabilité du système financier ; Établissement de standards minimaux en matière de contrôle prudentiel Diffusion des meilleures pratiques bancaires et de surveillance Réalisations :1er et second accord de Bâle

Siège : Bâle (Suisse) siège de BI. Missions & attributions : Renforcement de la sécurité et de la fiabilité du système financier ; Établissement de standards minimaux en matière de contrôle prudentiel Diffusion des meilleures pratiques bancaires et de surveillance Réalisations :1er et second accord de Bâle")

6

Définition et contenu de la Bâle 2

Ce nouvel Accord définit les exigences en matière de fonds propres, et tient mieux compte des risques rencontrés par les banques, entend renforcer davantage encore la stabilité du système financier en promouvant une capitalisation adéquate des banques .

7

Les objectifs de bale 2 En Résumé

Affiner la mesure du risque de crédit en fonction du profil de risque de l’établissement. Encourager le développement d’outils de mesure et de gestion des risques pour améliorer les options d allocation du capitale plus fine Introduire une réflexion quand a une approche plus complète et plus articulée en matière de gestion des risques (incluant le risque opérationnel ,les exposition de hors bilan,….) Adresser l information entre les autorité de subvention et les banques en mettant l accent sur les modelés internes des banques quand ils sont juges robustes, Améliorer la compétitivité en créant un marche cohérent et transparent pour toutes les banques relativement aux risque encourus. *Favoriser la sécurité et la stabilité. *Encourager une gestion des risques plus élaborée de la part des établissements en instaurant des exigences en fonds propres plus sensibles aux risques auxquels ils sont soumis. En Résumé

Adresser l information entre les autorité de subvention et les banques en mettant l accent sur les modelés internes des banques quand ils sont juges robustes, Améliorer la compétitivité en créant un marche cohérent et transparent pour toutes les banques relativement aux risque encourus. *Favoriser la sécurité et la stabilité. *Encourager une gestion des risques plus élaborée de la part. des établissements en instaurant des exigences en fonds propres plus. sensibles aux risques auxquels ils sont soumis. En Résumé.")

8

Ratio Mc Donough Risque de marché

= Pour toutes ces raisons, le ratio de solvabilité, dans le cas des banques, s'exprimait initialement par le rapport du montant des fonds propres au montant des crédits distribués, ceux-ci étant pondérés par leur caractère plus ou moins risqué. Dans sa nouvelle version, le ratio prend en compte d'autres catégories de risque que le risque de crédit, à savoir le risque de marché et le risque opérationnel et s'exprime de la façon suivante: Fonds propres Risque de crédit Risque de marché Risque opérationne l + +

9

Les piliers du ratio McDonough

Pilier 1: Exigences minimales de fonds propres. Risque de crédit (nouvelles approches de calcul) Risque de marché (inchangé) Risque opérationnel (nouveau). Pilier 2: Surveillance par les autorités prudentielle Evaluation des risques et dotation en capital spécifiques à chaque banque. Communication plus soutenue et régulière avec les banques. Pilier 3:Transparence et discipline de marché Obligation accrue de publication de la dotation en fonds propres. Obligation de publication des méthodes d’évaluation des risques.

Risque de marché (inchangé) Risque opérationnel (nouveau). Pilier 2: Surveillance par les autorités prudentielle. Evaluation des risques et dotation en capital spécifiques à chaque banque. Communication plus soutenue et régulière avec les banques. Pilier 3:Transparence et discipline de marché. Obligation accrue de publication de la dotation en fonds propres. Obligation de publication des méthodes d’évaluation des risques.")

10

Les méthodes de mesures

11

Pour le risque de crédit

L'approche par les notations externes ou approche standard : Bâle 1 Secteur Pondération Etat OCDE % Banque % Hypothécaire % Normal %

12

Pour la Bâle 2 Source : Le Comité de Bâle, Banque des Règlements Internationaux, texte de Janvier 2001.

13

L'approche par les notations internes

la probabilité de défaut de l'emprunteur ("probability of default"); la perte en cas de défaut; l'exposition au moment du défaut ("exposure at defaut"); La durée du crédit ("effective maturity" M)

; la perte en cas de défaut; l exposition au moment du défaut ( exposure at defaut ); La durée du crédit ( effective maturity M)")

14

Pour le risque opérationnel

Approche de l’indicateur de base Approche standard Approche Avancée

15

Approche indicateur de base

KBIA = α*PNB KBIA = exigence de fonds propres selon l’approche indicateur de base ( capital requis) PNB = produit net bancaire moyen, sur les trois dernières années ( PNB Ou GI ( Gross Income)) α= 15 %, coefficient fixé par le Comité, représentant la proportion entre le niveau de fonds propres de l’ensemble du secteur bancaire et l’indicateur correspondant.

PNB = produit net bancaire moyen, sur les trois dernières années ( PNB Ou GI ( Gross Income)) α= 15 %, coefficient fixé par le Comité, représentant la proportion entre le niveau de fonds propres de l’ensemble du secteur bancaire et l’indicateur correspondant.")

16

Approche standard KTSA = Σ (PNB1-8 x β1-8)

Où PNB est le produit net bancaire de la i-ème ligne d’activité. KTAS = exigence de fonds propres selon l’approche standard PNB1-8 = produit annuel brut pour une année donnée, tel que défini ci-dessus dans l’approche indicateur de base, pour chacune des huit lignes β1-8 = pourcentage fixe, déterminé par le Comité, représentant la relation entre le niveau de fonds propres requis et le produit brut de chacune des huit branches d’activité.

17

Le facteur bêta selon la branche de l’activité

Branche d’activité Facteur bêta Financement d’entreprise (Β1) 18 % Activités de marché (Β2) Banque de détail (Β3) 12 % Banque commerciale (Β4) 15 % Paiements et règlements (Β5) Fonctions d’agent (Β6) Gestion d’actifs (Β7) Courtage de détail (Β8)

18 % Activités de marché (Β2) Banque de détail (Β3) 12 % Banque commerciale (Β4) 15 % Paiements et règlements (Β5) Fonctions d’agent (Β6) Gestion d’actifs (Β7) Courtage de détail (Β8)")

18

Approches de mesure complexe (AMC)

Les banques estimeront elles-mêmes leurs propres risques opérationnels à condition que leurs dispositifs internes soient suffisamment performants.

19

Les cas pratiques

20

La méthode standard ou notation externe

Source : Le Comité de Bâle, Banque des Règlements Internationaux, texte de Janvier 2001. La lecture du tableau est la suivante : les risques des crédits à la catégorie de souverain des pays les mieux notés (de AAA à AA-) n’auraient pas à être provisionnés tandis que ceux des pays les moins bien notés (sous B-) devraient être provisionnés à hauteur de 12 % (150 % de8 %).

n’auraient pas à être provisionnés tandis que ceux des pays les moins bien notés (sous B-) devraient être provisionnés à hauteur de 12 % (150 % de8 %).")

21

la méthode de calcul A * r =RWA 8% * RWA = RC

r: Pondération du risque ou (RW risk weighted) A: Actif (p. ex. crédit) RWA: Actif pondéré du capital risque (risk weighted asset) RC: Fonds propres réglementaires (regulatory capital)

A: Actif (p. ex. crédit) RWA: Actif pondéré du capital risque (risk weighted asset) RC: Fonds propres réglementaires (regulatory capital)")

22

Cas 1

23

Cas 2

24

Méthode de notation interne

Méthode de calcul: Probabilité de défaillance – PD Taux de perte – LGD Échéance effective – M Formule de pondération du risque X Créances impayées en cas de défaillance = Actifs pondérés du risqué X 8% Fonds propres requis par la réglementation

25

Tableau de pondération des risques Pondération des risques selon l'approche NI - Source crédit suisse & Banque des Règlements internationaux (BRI) Taux de Perte (LGD) Rating / probabilité de défaillance (PD) AAA AA+/AA- A+/ A- BBB+/BB B- BB+/BB- B+/B- <B- 0.05 0.1 0.25 0.6 3 12 20 99.99 Etat, Banques, Entreprises 10% 4.5% 6.7% 11.3% 17.4% 32.3% 61.1% 78.3% 125.0% PME 3.5% 5.3% 9.0% 13.9% 25.6% 50.5% 67.4% Particuliers (hypothèques sur Immob. Résidentielles 1.5% 2.5% 5.0% 9.6% 28.6% 63.7% 81.3% 50% 22.3% 33.6% 56.3% 87.1% 161.4% 305.2% 391.7% 625% 17.6% 26.6% 44.8% 69.7% 127.7% 252.6% 337.2% Particuliers Crédits renouvelabl es qualifiés 6.8% 11.4% 48% 143.2% 318.4% 406.2% Autres crédits sans sûretés 7.2% 12.5% 25.2%

Rating / probabilité de défaillance (PD) AAA. AA+/AA- A+/ A- BBB+/BB B- BB+/BB- B+/B- <B Etat, Banques, Entreprises. 10% 4.5% 6.7% 11.3% 17.4% 32.3% 61.1% 78.3% 125.0% PME. 3.5% 5.3% 9.0% 13.9% 25.6% 50.5% 67.4% Particuliers (hypothèques sur Immob. Résidentielles. 1.5% 2.5% 5.0% 9.6% 28.6% 63.7% 81.3% 50% 22.3% 33.6% 56.3% 87.1% 161.4% 305.2% 391.7% 625% 17.6% 26.6% 44.8% 69.7% 127.7% 252.6% 337.2% Particuliers. Crédits renouvelabl es qualifiés. 6.8% 11.4% 48% 143.2% 318.4% 406.2% Autres crédits sans sûretés. 7.2% 12.5% 25.2%")

26

Cas 3

27

Le risque opérationnel d’une banque y en approche standard

Lignes de métier PNB moyen sur 3 ans Financement d’entreprise 15 Activités de marché 6 Banque de détail Banque commerciale 13 Paiement et règlements 7 Fonction d’agent 2 Gestion d’actifs 4 Courtage de détail 3 TOTAL 56

28

Exigences en fonds propres

Avec KTSA = Σ (PNB1-8 x β1-8) Les exigences en fonds propres minimales du risque opérationnel tenant compte du facteur bêta fourni par Bâle 2 pour chacun des métiers considérés, en approche standard est donc : Lignes de métier PNB moyen sur 3 ans Facteur Béta Exigences en fonds propres Financement d’entreprise 15 18% 2.7 Activités de marché 6 1.08 Banque de détail 12% 0,72 Banque commerciale 13 15% 1,95 Paiement et règlements 7 1.26 Fonction d’agent 2 0.3 Gestion d’actifs 4 0,48 Courtage de détail 3 0.36 TOTAL 56 8.85

Les exigences en fonds propres minimales du risque opérationnel tenant compte du facteur bêta fourni par Bâle 2 pour chacun des métiers considérés, en approche standard est donc : Lignes de métier. PNB moyen sur 3 ans. Facteur Béta. Exigences en fonds propres. Financement d’entreprise % 2.7. Activités de marché Banque de détail. 12% 0,72. Banque commerciale % 1,95. Paiement et règlements Fonction d’agent Gestion d’actifs. 4. 0,48. Courtage de détail TOTAL")

Présentations similaires

ROYAUME DU MAROC HAUT COMMISSARIAT AU PLAN DIRECTION DE LA STATISTIQUE.>")