Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le crédit documentaire est régi par la RUU de la CCI 1933, 1951, 1962, 1974, 1983, 1994(RUU 500) Les RUU 600 sont entrés en vigueur le 1 er juillet 2007 Historiquement la lettre de crédit remonte au moyen âge Les marchands qui se déplaçaient dans les grandes foires évitaient ainsi de voyager avec d’importantes sommes d’argent alors que le brigandage sévissait.

Les RUU 600 sont entrés en vigueur le 1 er juillet 2007 Historiquement la lettre de crédit remonte au moyen âge Les marchands qui se déplaçaient dans les grandes foires évitaient ainsi de voyager avec d’importantes sommes d’argent alors que le brigandage sévissait.")

2

RUU 400/1983 En 83: introduction des documents FIATA, appelé à se généraliser a détriment des connaissements maritimes conventionnels. 80: généralisation des crédit confirmes

3

RUU 500/1994 94: officialisation de la SBLC(Stand By Letter of crédit) RUU 600/2007 Toilettage et simplification: o suppression des Credoc révocable o rédaction simplifiée et allégée: réduction du nombre d’articles, introduction d’un lexique o Réduction(de 7 à 5 jours) du délai accordé à la banque pour examiner les documents et élever des réserves

RUU 600/2007 Toilettage et simplification: o suppression des Credoc révocable o rédaction simplifiée et allégée: réduction du nombre d’articles, introduction d’un lexique o Réduction(de 7 à 5 jours) du délai accordé à la banque pour examiner les documents et élever des réserves")

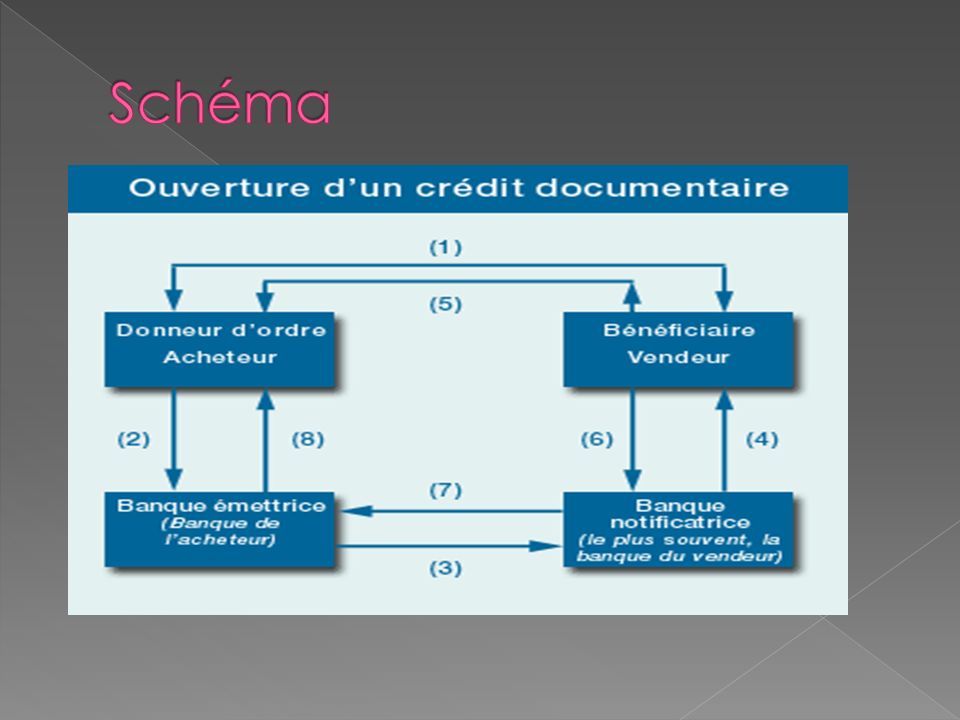

5

Le Crédit Documentaire est l'opération par laquelle une Banque ( Banque Emettrice) s'engage d'ordre et pour compte de son Client Importateur ( Donneur d'Ordre) à régler à un Tiers Exportateur (Bénéficiaire) dans un Délai déterminé, via une Banque intermédiaire (la Banque Notificatrice) un Montant déterminé contre la remise de Documents strictement conformes justifiant la valeur et l'expédition des Marchandises.

s engage d ordre et pour compte de son Client Importateur ( Donneur d Ordre) à régler à un Tiers Exportateur (Bénéficiaire) dans un Délai déterminé, via une Banque intermédiaire (la Banque Notificatrice) un Montant déterminé contre la remise de Documents strictement conformes justifiant la valeur et l expédition des Marchandises.")

6

Le Credoc est un engagement: IRREVOCABLE: il ne peut être annulé ou modifié par le donneur d’ordre(il existait un Credoc révocable dans les anciennes 500, il a été supprimé lors de la révision 2007)

")

7

Le Credoc peut être IRREVOCALBE et seulement notifié par la banque du bénéficiaire(celle-ci paye « Sauf bonne fin »c’est-à dire sans engagement de sa part, la banque Notificatrice n’est qu’un intermédiaire technique). IRREVOCABLE et CONFIRME par la banque du bénéficiaire Ce Credoc comporte le double engagement de la banque émettrice ET de la banque du bénéficiaire: sa banque devenue banque CONFIRMATRICE paye « sans recours contre le bénéficiaire » même en cas de défaillance de la banque émettrice.

8

Quatre modes de réalisation Par paiement à vue : paiement contre remise des documents strictement conformes au guichet de la banque désignée Par acceptation : paiement différé avec émission d’un effet tiré soit sur la banque émettrice, soit sur la banque confirmante, soit sur une banque tierce Par paiement différé : paiement à la date d’échéance conformément aux stipulations du crédit documentaire au guichet de la banque désignée. Le délai de paiement n’est pas matérialisé par une traite Par négociation : Le terme négociation (escompte) offre à l’exportateur d’obtenir le paiement immédiat des documents

offre à l’exportateur d’obtenir le paiement immédiat des documents.")

9

Le Credoc est extrêmement rigide dans son fonctionnement Mais il sait aussi être souple et s’adapter à toutes les situations commerciales, il existe pour cela divers crédits « spéciaux »

10

le vendeur achète lui-même les marchandises qu’il vend au client final à un fournisseur étranger Le Credoc transférable permet de garantir les deux ventes par une seule couverture 1)Le paiement est d’abord effectuée normalement par la banque émettrice. 2)Mais la banque notificatrice transfère une partie du paiement au fournisseur Inconvinients : le crédit doit être mentionné transférable à l’émission: le client sait que le vendeur n’est qu’un intermédiaire

Mais la banque notificatrice transfère une partie du paiement au fournisseur Inconvinients : le crédit doit être mentionné transférable à l’émission: le client sait que le vendeur n’est qu’un intermédiaire.")

11

Un 2ème crédoc est émis au bénéfice du fournisseur (le client peut l’ignorer )

")

12

Il autorise un paiement (généralement partiel)avant présentation des documents donc avant la livraison de la marchandise Il permet notamment dans l’industrie de verser des des acomptes pour financer la fabrication

avant présentation des documents donc avant la livraison de la marchandise Il permet notamment dans l’industrie de verser des des acomptes pour financer la fabrication")

13

C’est un instrument de garantie de défaut de paiement. Sa mise en jeu intervient en cas de défaillance du donneur ou de la partie qu’il entend faire garantie

Présentations similaires

Le Rôle d’Afreximbank dans le Soutien des Exportations d’Horticulture Preparé par Christiane Abou-Lehaf.>")