De la valeur de la production à la valeur ajoutée Fermer Vérifier les acquis Mesurer la valeur de la production Distinguer la valeur de la production du chiffre d’affaires Exercice 1 Exercice 2 Distinguer la valeur de la production de la valeur ajoutée Calculer la valeur ajoutée Exercice 3 Exercice 4 Pour aller plus loin Le Produit Intérieur Brut, cliquer ici Suivant

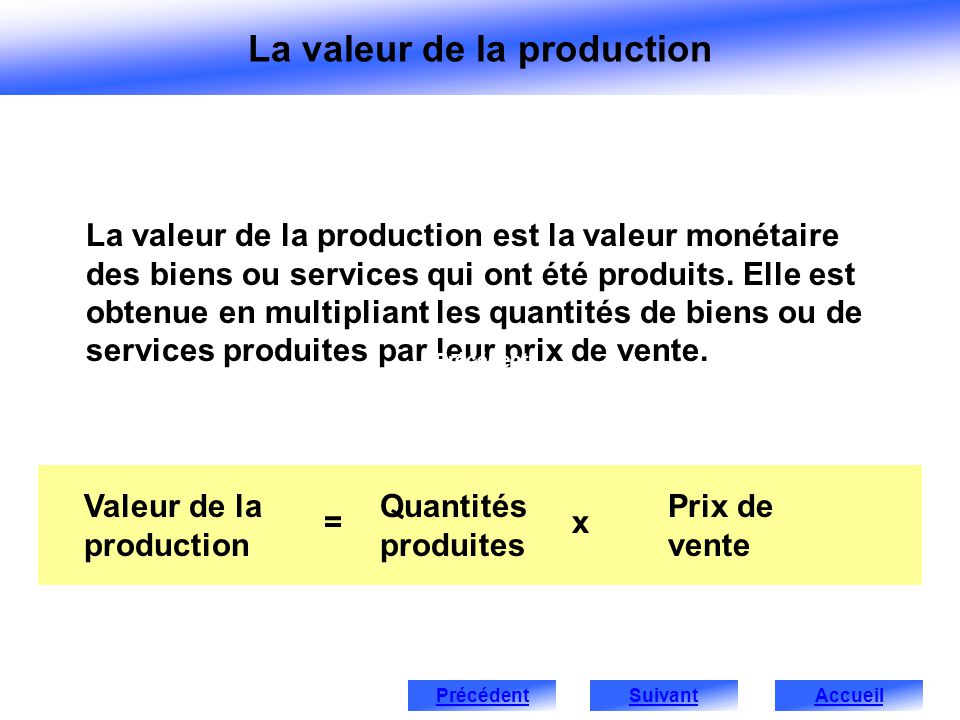

La valeur de la production La valeur de la production est la valeur monétaire des biens ou services qui ont été produits. Elle est obtenue en multipliant les quantités de biens ou de services produites par leur prix de vente. Précédent Valeur de la production = Quantités produites x Prix de vente Précédent Suivant Accueil

Valeur de la production et chiffre d’affaires Il ne faut pas confondre la valeur de la production et le chiffre d’affaires. Ce dernier représente les recettes de l’entreprise, c’est-à-dire la valeur monétaire des biens ou services qui ont été vendus. Il est obtenu en multipliant les quantités de biens ou de services vendus par leur prix de vente. Chiffre d’affaires Quantités vendues Prix de vente = x Précédent Suivant Accueil

Ainsi si l’entreprise a stocké : La valeur de la production peut alors être supérieure au chiffre d’affaires si une partie de la production a été stockée. La valeur de la production peut être inférieure au chiffre d’affaires si l’entreprise a vendu, en plus de sa production, des biens qu’elle a puisés dans ses stocks. Ainsi si l’entreprise a stocké : Si l’entreprise a puisé dans ses stocks : Chiffre d’affaires = Valeur de la production - Variation des stocks Variation des stocks + Valeur de la production = Chiffre d’affaires Exercice 1 Exercice 2 Précédent Suivant Accueil

La valeur ajoutée Valeur ajoutée Valeur de la production La valeur de la production ne mesure pas la richesse créée par l’entreprise. En effet, lorsqu’une entreprise produit, elle utilise des biens et des services créés par d’autres entreprises. Les biens et services détruits ou transformés par une entreprise lors de la production s’appelle des consommations intermédiaires (ou capital circulant). Ce sont des richesses qui ont été produites par d’autres entreprises. Pour obtenir la richesse créée par une entreprise, il faut retirer de la valeur de la production la valeur des consommations intermédiaires. On obtient alors la valeur ajoutée. Exemple Valeur ajoutée Valeur de la production Valeur des consommations intermédiaires - = Exercice 3 Exercice 4 Précédent Suivant Accueil

Pour aller plus loin : le Produit Intérieur Brut Pour mesurer la richesse créée par une unité de production, on calcule la valeur ajoutée. Pour mesurer, la richesse produite par l’économie nationale en une année, il s’agit donc d’additionner toutes les valeurs ajoutées de l’ensemble des unités de production présentes sur le territoire économique. Le P.I.B. français de 2006 est de 1792 milliards d’euros. Ce qui signifie que les unités de production sur le territoire économique français ont produit pour 1792 milliards d’euros de biens ou de services. Accueil

Exemple Farine : 0,35 € Sel : 0,01 € BOULANGERIE Eau : 0,01€ Pain : 0,82 € Électricité : 0,03 € Divers : 0,10€ Pour produire une baguette de pain vendue 0,82 €, la boulangerie a utilisé 0,50 € de consommations intermédiaires. La valeur ajoutée par l’entreprise est donc de 0,32 €. Précédent Accueil