Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Mesures de l’Etat de soutien au développement des entreprises

2

1. Les mesures en faveur de la diminution du coût du travail 1.1. Le crédit impôt compétitivité emploi (CICE) 1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation

1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation.")

3

1. Les mesures en faveur de la diminution du coût du travail 1.1. Le crédit impôt compétitivité emploi (CICE) 1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation

1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation.")

4

1.1. Le crédit impôt compétitivité emploi (CICE) Le CICE est issu du Pacte national pour la croissance, la compétitivité et l’emploi du 6 novembre 2012 : Objectifs : restaurer la compétitivité de la France, redresser son industrie, retrouver la croissance et l’emploi « Décision n° 1 : alléger de 20 Md€ par an, avec une montée en charge progressive sur 3 ans (10 Md€ dès la 1ère année), les coûts des entreprises via un Crédit d’impôt pour la compétitivité et l’emploi (CICE). Le montant du CICE sera calculé en proportion de la masse salariale brute de l’entreprise hors salaires supérieurs à 2,5 fois le SMIC. » Le CICE s’applique pour la 1 ère fois aux rémunérations versées à compter de 2013. Le CICE finance l’amélioration de la compétitivité des entreprises.

Le CICE est issu du Pacte national pour la croissance, la compétitivité et l’emploi du 6 novembre 2012 : Objectifs : restaurer la compétitivité de la France, redresser son industrie, retrouver la croissance et l’emploi « Décision n° 1 : alléger de 20 Md€ par an, avec une montée en charge progressive sur 3 ans (10 Md€ dès la 1ère année), les coûts des entreprises via un Crédit d’impôt pour la compétitivité et l’emploi (CICE). Le montant du CICE sera calculé en proportion de la masse salariale brute de l’entreprise hors salaires supérieurs à 2,5 fois le SMIC. » Le CICE s’applique pour la 1 ère fois aux rémunérations versées à compter de Le CICE finance l’amélioration de la compétitivité des entreprises..")

5

1.1. Le crédit impôt compétitivité emploi (CICE) Eléments clef du dispositif -Assiette : rémunérations versées aux salariés inférieures à 2,5 fois le SMIC -Taux du crédit d’impôt : 6 % (depuis le 1 er janvier 2014) -Cas général de l’imputation : le CICE est imputé sur l’IS ou l’IR dû par l’entreprise L’entreprise doit retracer l’utilisation du CICE dans ses comptes annuels. Le CICE peut faire l’objet d’un pré-financement (avance de trésorerie).

Eléments clef du dispositif -Assiette : rémunérations versées aux salariés inférieures à 2,5 fois le SMIC -Taux du crédit d’impôt : 6 % (depuis le 1 er janvier 2014) -Cas général de l’imputation : le CICE est imputé sur l’IS ou l’IR dû par l’entreprise L’entreprise doit retracer l’utilisation du CICE dans ses comptes annuels. Le CICE peut faire l’objet d’un pré-financement (avance de trésorerie)..")

6

1.1. Le crédit impôt compétitivité emploi (CICE) Le CICE en région Alsace Champagne-Ardenne Lorraine Sur l’année 2014, le CICE mobilisé en Alsace Champagne-Ardenne Lorraine est de 976,8 millions d’euros, soit 5,81 % de la part nationale (16,8 Mds €). Depuis le 1 er janvier 2015, le CICE a fait l’objet de 1 032 demandes de pré- financement en Alsace Champagne-Ardenne Lorraine, pour un montant de 97,8 millions d’euros (soit 94 766 € en moyenne par entreprise).

Le CICE en région Alsace Champagne-Ardenne Lorraine Sur l’année 2014, le CICE mobilisé en Alsace Champagne-Ardenne Lorraine est de 976,8 millions d’euros, soit 5,81 % de la part nationale (16,8 Mds €). Depuis le 1 er janvier 2015, le CICE a fait l’objet de demandes de pré- financement en Alsace Champagne-Ardenne Lorraine, pour un montant de 97,8 millions d’euros (soit € en moyenne par entreprise)..")

7

1.1. Le crédit impôt compétitivité emploi (CICE) Exemple concret Une PME emploie 20 salariés: 10 salariés sont rémunérés au SMIC et les 10 autres à 2 fois le SMIC, ce qui représente sur une année une masse salariale brute de 527.983 €. Le montant du crédit d’impôt sera de 31.679 € pour 2016 (527.983 € X 6 %). Le crédit d’impôt global de 31.679 € permettra l’embauche d’un salarié supplémentaire ou un investissement en matériel.

Exemple concret Une PME emploie 20 salariés: 10 salariés sont rémunérés au SMIC et les 10 autres à 2 fois le SMIC, ce qui représente sur une année une masse salariale brute de €. Le montant du crédit d’impôt sera de € pour 2016 ( € X 6 %). Le crédit d’impôt global de € permettra l’embauche d’un salarié supplémentaire ou un investissement en matériel..")

8

1. Les mesures en faveur de la diminution du coût du travail 1.1. Le crédit impôt compétitivité emploi (CICE) 1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation

1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation.")

9

1.2. La baisse des cotisations sociales Baisse des cotisations patronales d’allocations familiales (-1,8 points) – Jusqu’à 1,6 SMIC depuis le 1 er janvier 2015, étendu jusqu’à 3,5 SMIC à partir du 1 er avril 2016 – Le taux de cotisation passe de 5,25 % à 3,45 % (soit -1,8 points) – Pour les salaires allant jusqu’à près de 4 000 € nets / mois (61 598,04 € bruts / an) – Plus de 90 % des salariés concernés Le coût estimé de la mesure est de 9 Mds€ par an en année pleine

– Jusqu’à 1,6 SMIC depuis le 1 er janvier 2015, étendu jusqu’à 3,5 SMIC à partir du 1 er avril 2016 – Le taux de cotisation passe de 5,25 % à 3,45 % (soit -1,8 points) – Pour les salaires allant jusqu’à près de € nets / mois (61 598,04 € bruts / an) – Plus de 90 % des salariés concernés Le coût estimé de la mesure est de 9 Mds€ par an en année pleine.")

10

1.2. La baisse des cotisations sociales Pour les travailleurs non salariés, le taux de la cotisation d’allocations familiales est également réduit à compter du 1 er janvier 2015 -Le taux de cotisation passe à 2,15 % (soit une baisse de 3,1 points) pour les travailleurs indépendants dont le revenu est inférieur ou égal à 110 % du plafond annuel de la sécurité sociale (PASS) soit 42 478 euros pour l’année 2016 -Application d’un taux croissant entre 110 et 140 % du PASS soit 54 062 euros en 2016 -Application du taux commun pour les revenus au-delà de 140 % du PASS, soit un taux de 5,25 %

pour les travailleurs indépendants dont le revenu est inférieur ou égal à 110 % du plafond annuel de la sécurité sociale (PASS) soit euros pour l’année Application d’un taux croissant entre 110 et 140 % du PASS soit euros en Application du taux commun pour les revenus au-delà de 140 % du PASS, soit un taux de 5,25 %.")

11

1.2. La baisse des cotisations sociales Exemple concret Une PME emploie 20 salariés: 10 salariés sont rémunérés au SMIC et les 10 autres à 2 fois le SMIC, ce qui représente sur une année une masse salariale brute de 527 983 €. Le montant de la baisse de cotisations sociales sera de 7 920 € en 2016. Des estimateurs sont à votre disposition sur le site de l’URSSAF.

12

1. Les mesures en faveur de la diminution du coût du travail 1.1. Le crédit impôt compétitivité emploi (CICE) 1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation

1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation.")

13

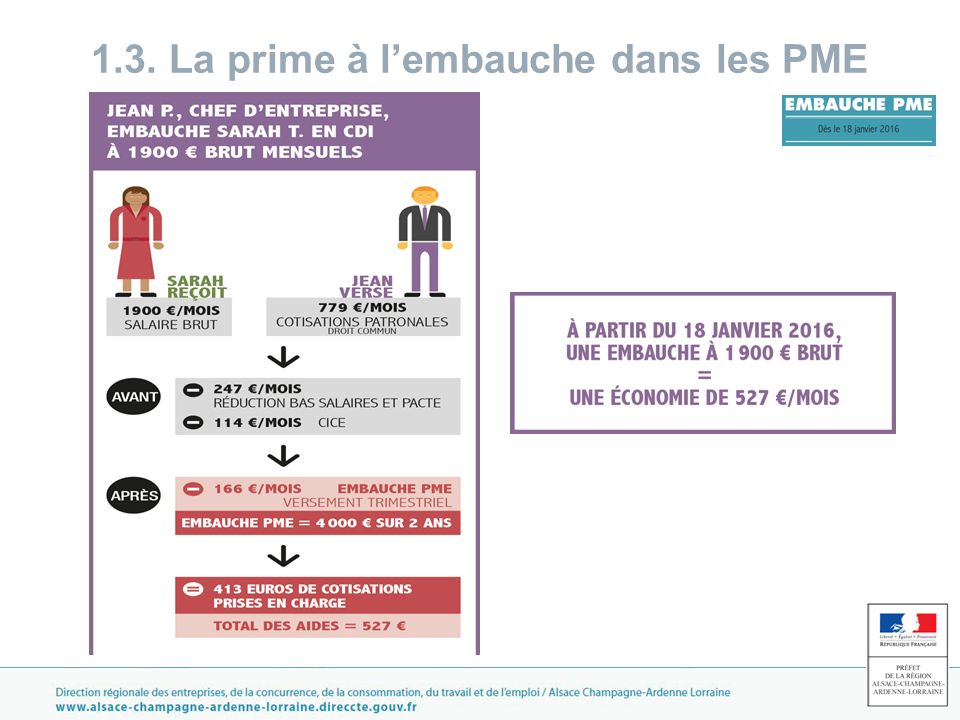

1.3. La prime à l’embauche dans les PME Une mesure simple et d’application immédiate

14

1.3. La prime à l’embauche dans les PME Quoi ? Une nouvelle aide à l’embauche pour les PME Du 18 janvier au 31 décembre 2016, les embauches réalisées par les PME bénéficient d’une prime trimestrielle de 500 € durant les 2 premières années du contrat, soit 4 000 € au total. Pour quelles entreprises ? PME de moins de 250 personnes, embauchant un salarié payé jusqu’à 1,3 fois le Smic, soit 22 879 euros brut annuels pour une durée hebdomadaire de 35 heures. quels que soient leurs statuts (associations, SA…) Une mesure simple et d’application immédiate

Une mesure simple et d’application immédiate.")

15

1.3. La prime à l’embauche dans les PME Pour quel type de recrutement ? Le bénéfice de l’aide financière est réservé à l’embauche d’un salarié en : CDI, CDD de 6 mois et plus, Transformation d’un CDD de 6 mois et plus en CDI, Contrat de professionnalisation d’une durée supérieure ou égale à 6 mois. Aide 500 € par trimestre, versés à l’échéance de chaque trimestre. Montant calculé en proportion de la durée du travail du salarié, lorsque cette durée est inférieure au temps plein. Contrat à temps plein : aide de 4 000 euros

16

1.3. La prime à l’embauche dans les PME Règles de cumul Les dispositifs qui viennent d’être présentés sont cumulables Prime à l’embauche dans les PME Réduction générale bas salaires Pacte de responsabilité et de solidarité crédit d’impôt pour la compétitivité et l’emploi (CICE) Ces dispositifs sont également cumulables avec les contrats de professionnalisation, les aides des collectivités territoriales. La prime embauche PME n’est pas cumulable avec une autre aide de l'Etat à l'insertion, à l'accès ou au retour à l'emploi (contrat aidé, aide à l’embauche d’un premier salarié…), ainsi qu’avec les aides de l’AGEFIPH.

Ces dispositifs sont également cumulables avec les contrats de professionnalisation, les aides des collectivités territoriales. La prime embauche PME n’est pas cumulable avec une autre aide de l Etat à l insertion, à l accès ou au retour à l emploi (contrat aidé, aide à l’embauche d’un premier salarié…), ainsi qu’avec les aides de l’AGEFIPH..")

17

1.3. La prime à l’embauche dans les PME

18

Comment faire la demande ? En ligne, sur le site www.travail-emploi.gouv.fr/embauchepme, dans les six mois suivants le début d’exécution du contrat.www.travail-emploi.gouv.fr/embauchepme -Remplir le formulaire et adresser l’imprimé original de demande de prise en charge à l’Agence de Services et de Paiement (ASP). -Confirmer chaque trimestre sur le site que les salariés embauchés restent employés dans l’entreprise, avec les pièces justificatives.

. -Confirmer chaque trimestre sur le site que les salariés embauchés restent employés dans l’entreprise, avec les pièces justificatives..")

19

1.3. La prime à l’embauche dans les PME

21

Cumul des exonérations du coût du travail 8 400€/an 2 700€/an3 300€/an 1 000€/an Exemple précisant les exonérations par salarié en fonction de son salaire pour une entreprise de 10 salariés

22

1. Les mesures en faveur de la diminution du coût du travail 1.1. Le crédit impôt compétitivité emploi (CICE) 1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation

1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation.")

23

2.1. Le crédit impôt innovation Objectif : Soutenir l’effort d’innovation des PME Assiette éligible maximum de 400 000 € et taux de 20 %, soit un crédit d’impôt annuel possible de 80 000 € Dépenses éligibles Dépenses internes et externes liées à la conception du prototype d’un produit innovant Le produit doit être innovant Un produit innovant est défini comme un produit corporel ou incorporel (logiciel) qui n’est pas encore mis sur le marché au lancement des opérations et qui se distingue des produits existants sur au moins un plan technique, éco-conception, ergonomie, fonctionnalités

qui n’est pas encore mis sur le marché au lancement des opérations et qui se distingue des produits existants sur au moins un plan technique, éco-conception, ergonomie, fonctionnalités.")

24

1. Les mesures en faveur de la diminution du coût du travail 1.1. Le crédit impôt compétitivité emploi (CICE) 1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation

1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation.")

25

2.2. Le suramortissement des investissements Objectif : Favoriser l'investissement des entreprises Permettre aux entreprises soumises à l’impôt selon un régime réel une déduction du résultat liée aux investissements éligibles réalisés entre le 15/04/2015 et le 14/04/2017 (prorogé d’un an). Modalités 40 % du prix de revient déduit du bénéfice linéairement sur sa durée normale d’amortissement. Nature des investissements Investissements neufs en matériels et outillages de fabrication et de transformation. Matériels de manutention pour les entreprises ayant une activité de logistique. Installations destinées à l’épuration des eaux et à l’assainissement de l’atmosphère. Matériels et outillages pour la recherche scientifique ou technique. Appareils informatiques prévus pour une utilisation au sein d’une baie informatique.

. Modalités 40 % du prix de revient déduit du bénéfice linéairement sur sa durée normale d’amortissement. Nature des investissements Investissements neufs en matériels et outillages de fabrication et de transformation. Matériels de manutention pour les entreprises ayant une activité de logistique. Installations destinées à l’épuration des eaux et à l’assainissement de l’atmosphère. Matériels et outillages pour la recherche scientifique ou technique. Appareils informatiques prévus pour une utilisation au sein d’une baie informatique..")

26

2.2. Le suramortissement des investissements Exemple concret Achat au 01/07/15 d’une machine de 600 k€ HT amortissable sur 5 ans Déduction de 240 k€, réparti en 24 k€ la 1ère année, puis 48 k€/an pendant 4 ans, et 24 k€ la dernière année A déclarer sur la ligne « déductions diverses » (XG du tableau n°2058-A)

.")

27

1. Les mesures en faveur de la diminution du coût du travail 1.1. Le crédit impôt compétitivité emploi (CICE) 1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation

1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation.")

28

2.3. L’aide à la réindustrialisation PME Objectifs : Permettre le financement des projets des PME Aide réservée aux projets de PME (au sens communautaire) Secteurs cibles : industrie et services à l’industrie Investissements d’au moins 2 millions d’euros, accompagnés de la création nette de 10 emplois au moins sur 24 mois maximum Dépenses éligibles : équipements et machines (hors remplacement) et ingénierie du projet Des aides remboursables à fort effet d’amorçage Avance remboursable sans intérêts ni redevances ni prise de garantie d’un montant fixe de 500 000 euros Versement de 50 % de l’aide au démarrage du projet Une version « excellence industrielle » existe également : 5 M€ - 25 emplois – 2 M€ d’avance remboursable

Secteurs cibles : industrie et services à l’industrie Investissements d’au moins 2 millions d’euros, accompagnés de la création nette de 10 emplois au moins sur 24 mois maximum Dépenses éligibles : équipements et machines (hors remplacement) et ingénierie du projet Des aides remboursables à fort effet d’amorçage Avance remboursable sans intérêts ni redevances ni prise de garantie d’un montant fixe de euros Versement de 50 % de l’aide au démarrage du projet Une version « excellence industrielle » existe également : 5 M€ - 25 emplois – 2 M€ d’avance remboursable.")

29

1. Les mesures en faveur de la diminution du coût du travail 1.1. Le crédit impôt compétitivité emploi (CICE) 1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation

1.2. La baisse des cotisations sociales 1.3. La prime à l’embauche dans les PME 2-Les principale mesures de soutien au financement des entreprises et de l’innovation 2.1. Le crédit d’impôt innovation (CII) 2.2. Le suramortissement des investissements 2.3. L’aide à la réindustrialisation (ARI) 2.4. Le Partenariat Régional d’Innovation.")

30

Objectif : développer l'effort de R&D en Alsace Champagne-Ardenne Lorraine Appel à projet régional, en soutien aux PME dans les projets d’innovation Lancé sur 4 régions dont l’ACAL. Doté sur le territoire de 20 M€ : 10 M€ Etat (Programme d’Investissements d’Avenir), 10 M€ du Conseil Régional. Dates : du 01/07/15 au 30/06/16 Instruction rapide : délai de réponse de 6 semaines entre le dépôt et la décision du comité de sélection. Bpifrance, la DIRECCTE ou le Conseil Régional sont à la disposition du porteur de projets pour lui fournir un accompagnement dans le cadre du montage de son dossier

, 10 M€ du Conseil Régional. Dates : du 01/07/15 au 30/06/16 Instruction rapide : délai de réponse de 6 semaines entre le dépôt et la décision du comité de sélection. Bpifrance, la DIRECCTE ou le Conseil Régional sont à la disposition du porteur de projets pour lui fournir un accompagnement dans le cadre du montage de son dossier.")

31

2.4. Le Partenariat Régional d’Innovation Volet « faisabilité » : favoriser la mise sur le marché de produits et services innovants à forte VA ; assiette mini de 200 k€ ; projet réalisé en 18 mois max ; subvention jusqu’à 200 k€ Volet « industrialisation » : encourager la création durable d’activités innovantes à dominante industrielle et à créer de l’emploi en région ; assiette mini de 400 k€ ; projet réalisé en 36 mois max ; avance remboursable jusqu’à 500 k€ A destination des PME; ETI acceptées dans le cas d’un consortium à majorité de PME. A l’attention des entreprises : rapidité, disponibilité, n'hésitez pas à candidater !

32

2.4. Le Partenariat Régional d’Innovation Les projets doivent s’inscrire dans une thématique : Gestion durable des ressources Matériaux Santé et silver économie Bio-économie Usine du futur Dossier de candidature à remplir sur le site pri.bpifrance.fr

33

2.4. Le Partenariat Régional d’Innovation

34

Merci de votre attention Vos contacts Unité départementale de XX : Correspondant du Service de développement économique et des mutations économiques de la DIRECCTE :

Présentations similaires

12 avril 2013.>")

PREFECTURE DE LA REGION AUVERGNE DIRECTION REGIONALE DU COMMERCE.>")