Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

DIAGNOSTIC FINANCIER APPROFONDI

Master – ULP Mathias Coiffard

2

PROGRAMME Cours : 12 séances TD : 8 séances

Contrôle continu : 50 % (semaine du 24/04) Contrôle terminal : 50 % (UE 4 – finance et comptabilité internationale)

Contrôle terminal : 50 % (UE 4 – finance et comptabilité internationale)")

3

Bibliographie Analyse financière des comptes consolidés, Bruno Bachy et Michel Sion, Dunod, 2005 Analyse financière et gestion des groupes, Jacques Richard (sous la direction de), Economica, 2000 Analyse financière, concepts et méthodes, Alain Marion, Dunod, 2004 Gestion financière, Gérard Charreaux, Litec Normes IAS/IFRS, Anne Le Manh et Catherine Maillet, Foucher, 2005

, Economica, Analyse financière, concepts et méthodes, Alain Marion, Dunod, Gestion financière, Gérard Charreaux, Litec. Normes IAS/IFRS, Anne Le Manh et Catherine Maillet, Foucher,")

4

PLAN DU COURS Partie I : L’analyse financière des groupes

Chapitre 1 : Le groupe et ses stratégies Chapitre 2 : Les spécificités de l’analyse financière des groupes Partie II : Le diagnostic prévisionnel Chapitre 1 : Les prévisions d’activité Chapitre 2 : Le plan de financement Chapitre 3 : Le diagnostic du banquier

5

Quelques rappels en matière d’analyse financière

Problématique Méthodes et méthodologie Démarche opérationnelle Analyse de la performance économique Analyse du risque - Analyse du potentiel de développement Analyse contingente

6

La problématique de l’analyse financière

Pas d’entreprise sans création de richesse (évolution de l’activité, marge et EBE, effet ciseaux et point mort), pas de création de richesse sans investissement (actif : immos et BFR), pas d’investissement sans financement (passif : analyse statique du bilan, analyse dynamique par les tableaux de flux), pas de financement sans projet rentable (rentabilités économique et financière, comparaison des taux de rentabilité dégagé et exigé)

, pas de création de richesse sans investissement (actif : immos et BFR), pas d’investissement sans financement (passif : analyse statique du bilan, analyse dynamique par les tableaux de flux), pas de financement sans projet rentable (rentabilités économique et financière, comparaison des taux de rentabilité dégagé et exigé)")

7

Méthodes et méthodologie

Analyse en tendance (évolution de l’entreprise sur plusieurs exercices) Analyse comparative (ratios, méthode des scores) Analyse normative (ratios : activité, rentabilité, rotation, structure) Analyse du compte de résultat : évolution de l’activité Analyse statique du bilan : analyse de la solvabilité (bilan financier) et de la structure financière (bilan fonctionnel) Analyse dynamique du bilan : analyse des flux à travers les tableaux de financement (flux de fonds / flux de trésorerie) afin d’établir un plan de financement et un bilan prévisionnel Analyse synthétique : analyse de la rentabilité

Analyse comparative (ratios, méthode des scores) Analyse normative (ratios : activité, rentabilité, rotation, structure) Analyse du compte de résultat : évolution de l’activité. Analyse statique du bilan : analyse de la solvabilité (bilan financier) et de la structure financière (bilan fonctionnel) Analyse dynamique du bilan : analyse des flux à travers les tableaux de financement (flux de fonds / flux de trésorerie) afin d’établir un plan de financement et un bilan prévisionnel. Analyse synthétique : analyse de la rentabilité.")

8

Analyse de la performance économique

évolution de l’activité (chiffre d’affaires) évolution de la marge brute (influence prix de vente , influence coût d’achat) évolution de la productivité (VA / effectif) formation des résultats (SIG, répartition de la VA) évolution de l’équipement productif (investissements / dotation aux amortissements)

évolution de la marge brute (influence prix de vente , influence coût d’achat) évolution de la productivité (VA / effectif) formation des résultats (SIG, répartition de la VA) évolution de l’équipement productif (investissements / dotation aux amortissements)")

9

Analyse du risque Risque d’exploitation Risque financier

sensibilité du résultat d’exploitation (point mort, levier opérationnel, marge de sécurité) Risque financier sensibilité du résultat net (rentabilités économique et financière, levier financier) Risque de défaillance adéquation de la structure financière (mode de financement du capital économique, structure des ressources stables, degré d’indépendance financière, capacité d’endettement disponible) adéquation des flux physiques et financiers (le tableau de financement permet de vérifier que les investissements sont soutenables)

Risque financier. sensibilité du résultat net (rentabilités économique et financière, levier financier) Risque de défaillance. adéquation de la structure financière (mode de financement du capital économique, structure des ressources stables, degré d’indépendance financière, capacité d’endettement disponible) adéquation des flux physiques et financiers (le tableau de financement permet de vérifier que les investissements sont soutenables)")

10

Analyse du potentiel de développement

la cohérence croissance / rentabilité les capitaux propres doivent progresser plus vite que l’actif économique la rentabilité financière doit être supérieure au taux de croissance du chiffre d’affaires la capacité financière à rivaliser analyse de la capacité d’endettement par rapport à celle de la concurrence mesure de la valeur créée pour l’actionnaire

11

Analyse contingente 60’s : économie peu concurrentielle

Outils : FR, CAF, ratios de liquidité et d’autonomie financière 70’s : économie d’endettement Outils : BFR, bilan fonctionnel emplois-ressources, ETE 80’s : économie de marché concurrentielle (taux d’intérêt positifs, risque conjoncturel) Outils : EBE, résultat d’exploitation, actif économique, rentabilité économique, effet ciseaux, point mort, effet de levier 90’s : l’illusion comptable et la théorie de la valeur (valeur actuelle des flux futurs) Outils : flux de trésorerie disponible, tableau de flux, taux de rentabilité exigé par les prêteurs (le coût moyen pondéré du capital)

Outils : EBE, résultat d’exploitation, actif économique, rentabilité économique, effet ciseaux, point mort, effet de levier. 90’s : l’illusion comptable et la théorie de la valeur (valeur actuelle des flux futurs) Outils : flux de trésorerie disponible, tableau de flux, taux de rentabilité exigé par les prêteurs (le coût moyen pondéré du capital)")

12

Partie I : L’analyse financière des groupes

Chapitre 1 : Le groupe et ses stratégies 1. La notion de groupe 2. Les avantages de la structure de groupe 3. La spécificité des stratégies de groupes Chapitre 2 : Les spécificités de l’analyse financière des groupes 1. Les états financiers consolidés selon les normes IAS/IFRS 2. Analyse des activités 3. Analyse de la profitabilité 4. Analyse de la solvabilité 5. Analyse de la rentabilité

13

Une analyse financière spécifique ?

Si groupes = entreprises => critères usuels de l’analyse financière Or constitution de groupes donc il y a des avantages leviers spécifiques pour procéder à l’optimisation de ses performances objectifs différents de la somme des objectifs des entreprises qui le composent

14

Chapitre 1 : Le groupe et ses stratégies

La notion de groupe La définition économique : holding et portefeuille d’activités La définition juridique : la notion de contrôle La définition comptable : la consolidation des comptes Les avantages de la structure de groupe Taille critique et internationalisation Avantages structurels La spécificité des stratégies de groupes Les 4 leviers stratégiques du groupe Des comportements très spéciaux Impact du comportement stratégique sur l’analyse financière des groupes

15

La notion de groupe La définition économique : holding et portefeuille d’activités La définition juridique : la notion de contrôle La définition comptable : la consolidation des comptes

16

Typologie des groupes Groupe éco-fi primaire Groupe éco. primaire

Groupe financierprimaire Groupe complexe Structure juridique Pluralité Activité éco. Unicité Oirgine capital

17

Groupes Activités éco. Capitaux Bel Fromage Filiales à 100 % Bongrain Participations minoritaires Solvay Chimie plastiques santé Bouygues BTP Télécoms Contrôle maj. (colas) Intérêts min. (TF1)

Intérêts min. (TF1)")

18

La définition juridique

La définition juridique du groupe : autonomie juridique des différentes sociétés contrôle exercé par la société mère existence d’une stratégie commune initiée par la société mère La notion de contrôle : contrôle de droit / contrôle de fait / contrôle présumé contrôle indirect / filiale / participation

19

La définition comptable

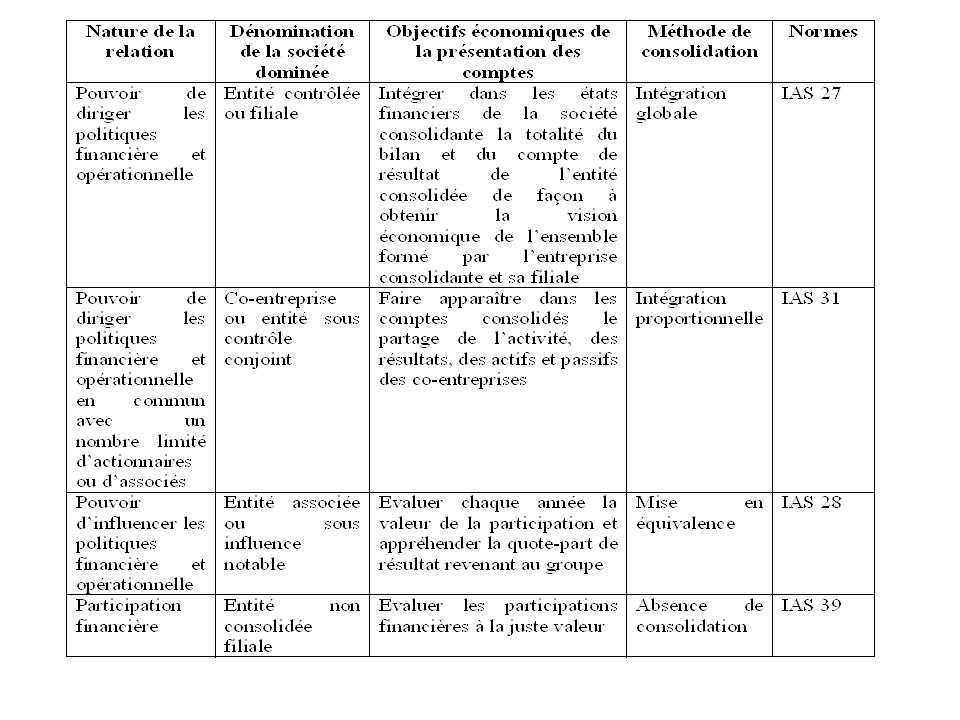

Comptes consolidés obligatoires Les groupes qui dépassent pendant deux exercices successifs deux des trois critères suivants : bilan > 15 millions d’€ CA > 30 millions d’€ Salariés > 250 les sociétés émettant des valeurs mobilières cotées et des billets de trésorerie. Consolidation d’une entité contrôle exclusif (de droit, de fait ou présumé à 40 % des droits de vote) contrôle conjoint (contrôle partagé) influence notable (présumée à 20 % des droits de vote).

contrôle conjoint (contrôle partagé) influence notable (présumée à 20 % des droits de vote).")

21

Les avantages de la structure de groupe

Taille critique et internationalisation Avantages structurels - Elle permet d’augmenter le contrôle des capitaux pour une mise de fonds identique (c’est le principe de la holding) - Elle permet d’obtenir des capitaux d’emprunts plus importants - Elle facilite la circulation des capitaux - Elle permet de payer moins d’impôts - Elle offre de meilleures possibilités d’organisation

- Elle permet d’obtenir des capitaux d’emprunts plus importants. - Elle facilite la circulation des capitaux. - Elle permet de payer moins d’impôts. - Elle offre de meilleures possibilités d’organisation.")

22

Contrôle supérieur pour une mise de fonds identique

23

Obtention de capitaux d’emprunts plus importants

24

Circulation des capitaux facilitée

25

La spécificité des stratégies de groupes

Les 4 leviers stratégiques du groupe Des comportements très spéciaux Impact du comportement stratégique sur l’analyse financière des groupes

26

Les 4 leviers stratégiques du groupe

La différentiation des rendements Le découplage du profit et de l’investissement Des opportunités multiples de levée de capitaux La cession des activités facilitée

27

Soutien croisé Canal + 1996 (MF) 1997 (MF) CA total RN total CA France

RN France CA étranger RN étranger 8 935 1 187 8 823 1 316 112 (129) 9 862 2 675 8 952 3 883 910 (1 207)

(1 207)")

28

Réallocation des profits

Lagardère(95, MF) RE I RE - I Hautes technologies : - Espace - Défense Télécom Automobile : Médias : Presse Multimédia 612 381 133 86 412 1155 619 - 52 555 180 155 212 731 968 327 126 + 57 + 201 22 219 + 187 + 292 - 178

RE. I. RE - I. Hautes technologies : - Espace. - Défense. Télécom. Automobile : Médias : Presse. Multimédia")

29

Financement en capital

Ex-CGE (Vivendi) (MF) Autofinancement disponible Solde des opérations stratégiques Solde de financement Apport en capital Variation de l’endettement net 26 079 17 034 43 173

(MF) Autofinancement disponible. Solde des opérations stratégiques. Solde de financement. Apport en capital. Variation de l’endettement net")

30

Financement par cessions

Cumul (MF) Renaud (93-97) Usinor (93-95) Solde F avt cessions Cessions Solde F après cessions ∆ actif immo net ∆ BFR ∆ Capitaux propres ∆ Endettement net 8 912 23 600 3 277 - 200

Renaud (93-97) Usinor (93-95) Solde F avt cessions. Cessions. Solde F après cessions. ∆ actif immo net. ∆ BFR. ∆ Capitaux propres. ∆ Endettement net")

31

Typologie des stratégies groupes

Croissance interne Croissance externe Ramification du portefeuille d’activités Logique économique du portefeuille Logique financière du portefeuille

32

Logiques Définition Groupes Commerciale Gp défini par ses marchés Nestlé, l’Oréal, LVMH Technologique Gp défini par ses métiers Solvay, Usinor, Alcatel, Portefeuille diversifié Gp actif dans des métiers non connexes Siemens Pouvoir Emprise sur des marchés concédés Lagardère, Bouygues, Vivendi

33

Des comportements très spéciaux

Objectif de l’entreprise : optimisation du rendement des capitaux d’un actionnariat stable par la croissance de son activité ou de ses marges prise de risque, constitution de nouvelles activités, la levée de capitaux complémentaires, cession d’actifs sont des moments exceptionnels soumis à la conviction de l’actionnaire Objectif du groupe complexe : conviction permanente d’actionnaires volatils

34

Des comportements très spéciaux

Allier les stratégies de profit et de plus-values Découpler les stratégies de croissance et de rendement Des investissements très volatils

35

Impact du comportement stratégique sur l’analyse financière des groupes

Impact sur l’analyse de l’activité Impact sur l’analyse des marges et rentabilités Impact sur l’analyse du bilan et des flux

36

Matrice BCG Etoiles : investissements importants et forte croissance

Dilemmes : faible PDM mais fort potentiel de croissance : investissements massifs ou abandon Vaches à lait : marché à maturité. Utiliser les liquidités pour le financement des autres activités, sans investir outre mesure. Poids morts

37

Impact sur l’analyse financière

Marges, rentabilité, cash flows : secteurs contributeurs secteurs en surinvestissements stratégiques Bilan et flux : Opérations courantes (E, I, F) Opérations stratégiques (variation des capitaux investis) Opérations de financement (recomposition de la structure financière)

Opérations stratégiques (variation des capitaux investis) Opérations de financement (recomposition de la structure financière)")

38

Chapitre 2 : Les spécificités de l’analyse financière des groupes

Les états financiers consolidés selon les normes IAS/IFRS Analyse des activités Analyse de la profitabilité Analyse de la solvabilité Analyse de la rentabilité Diagnostic du risque

39

Les états financiers consolidés selon les normes IAS/IFRS

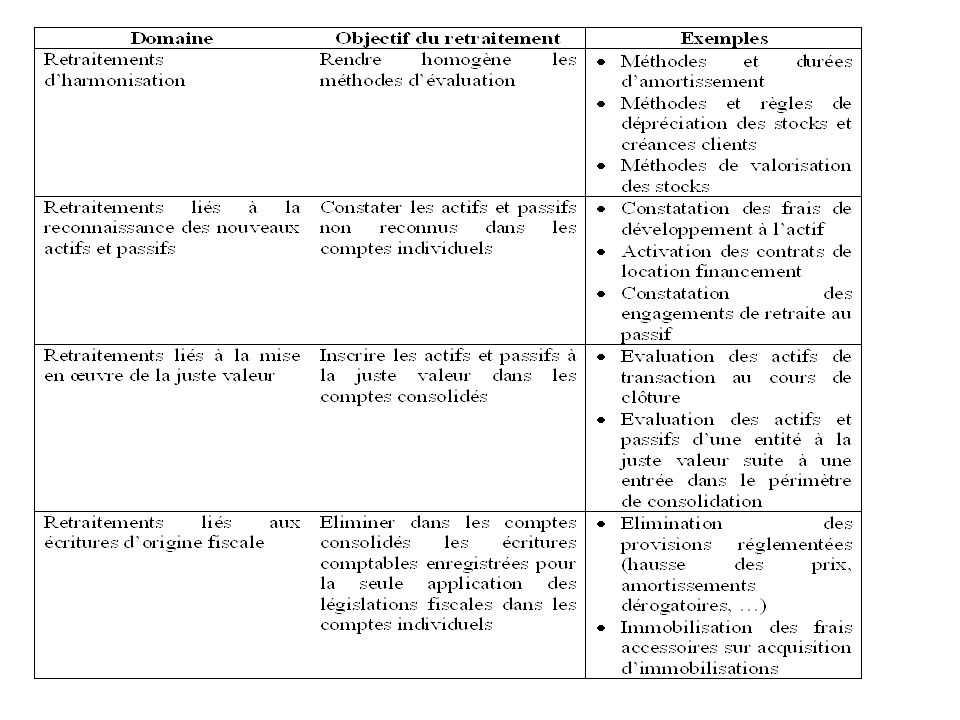

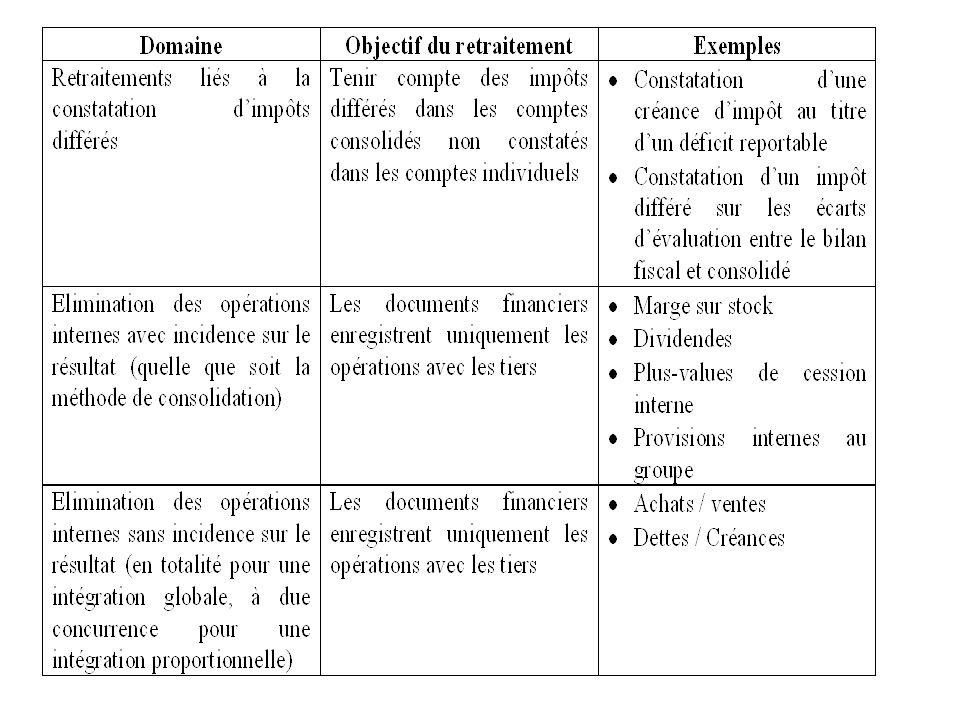

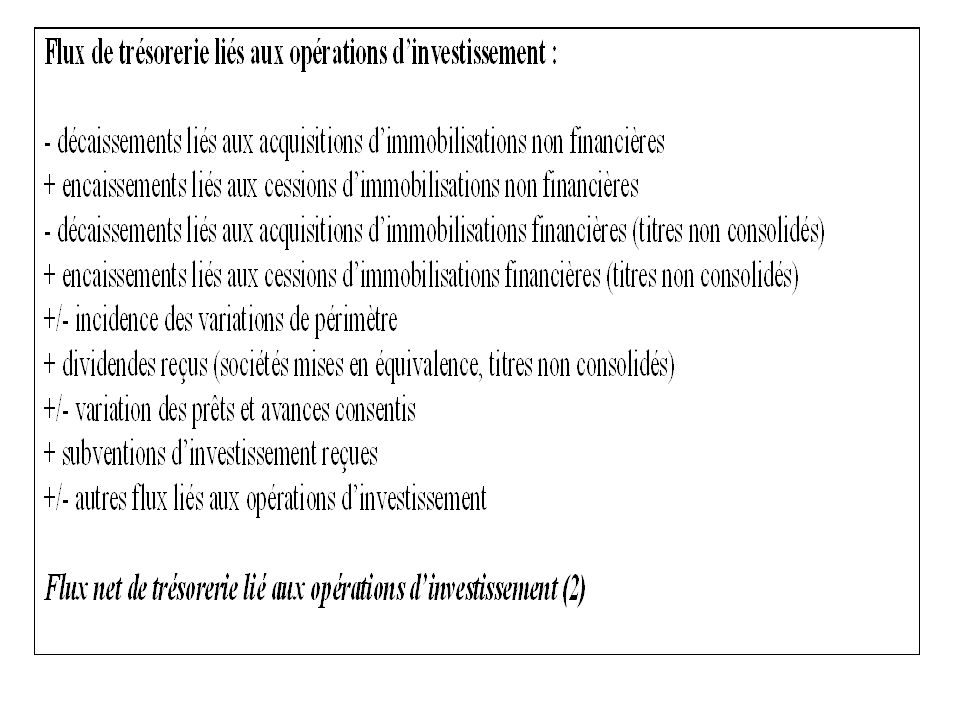

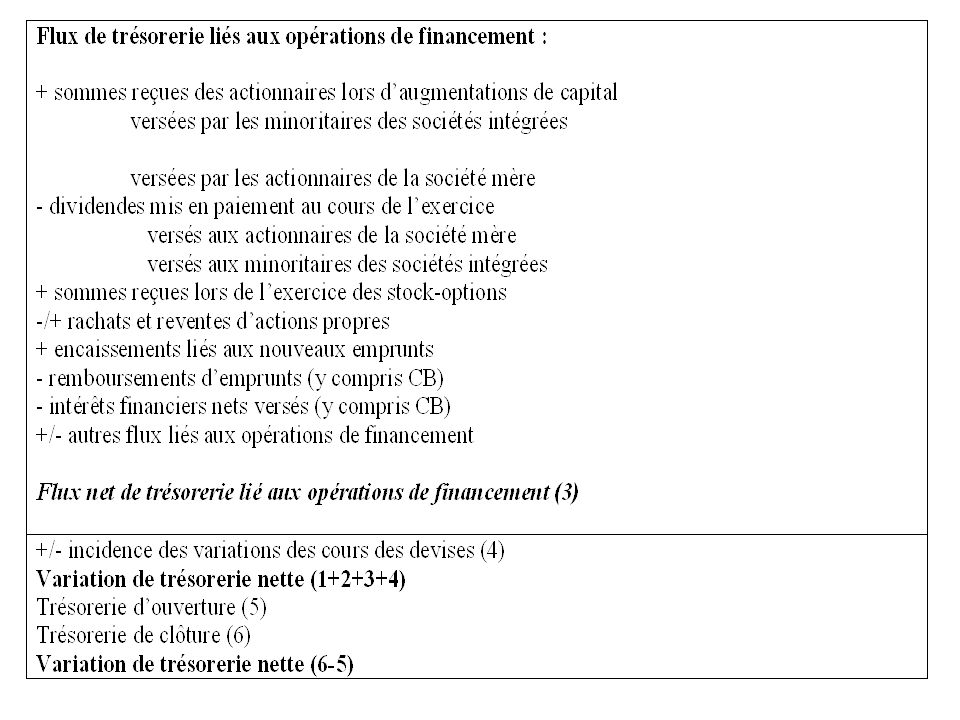

Les règles de consolidation Retraitements Méthodes de consolidation Présentation des états financiers Le bilan Le compte de résultat L’état de variation des capitaux propres Le tableau des flux de trésorerie L’incidence des normes IAS sur les états financiers consolidés Evaluation des éléments non financiers Evaluation des éléments financiers Incidence sur l’analyse financière

40

Pourquoi des comptes consolidés ?

seul le CdR consolidé mesure l’activité réelle du groupe avec les tiers (il élimine le CA intra-groupe et les opérations réciproques) seul le CdR consolidé mesure la profitabilité d’ensemble du groupe (les opérations intra-groupe affectant le résultat sont éliminées : marge sur stock, plus-values de cession, dividendes, provisions) seul le bilan consolidé permet d’appréhender la rentabilité dégagée pour les actionnaires de la société mère (élimination des liens financiers intra-groupe : capital et prêt)

seul le CdR consolidé mesure la profitabilité d’ensemble du groupe (les opérations intra-groupe affectant le résultat sont éliminées : marge sur stock, plus-values de cession, dividendes, provisions) seul le bilan consolidé permet d’appréhender la rentabilité dégagée pour les actionnaires de la société mère (élimination des liens financiers intra-groupe : capital et prêt)")

43

Méthodes de consolidation

Pourcentage de contrôle : Ce pourcentage détermine le degré de contrôle et la méthode de consolidation Pourcentage d’intérêt : Ce pourcentage détermine la quote-part du résultat et des capitaux propres d’une entreprise consolidée revenant au groupe

44

Intégration globale Intégrer les comptes de SM la totalité du bilan et du CdR de F Répartir les CP et le résultat de F entre les intérêts majoritaires et minoritaires Eliminer les titres de SM dans F

45

Intégration globale

46

Intégration proportionnelle

Intégrer dans les comptes la quote-part des actifs et dettes de F correspondant au pourcentage d’intérêt de SM Eliminer les titres de SM dans F

47

Intégration proportionnelle

48

Mise en équivalence Au bilan consolidé :

on substitue la quote-part des capitaux propres correspondant à la valeur des titres de F Au compte de résultat consolidé : On reprend la quote-part de résultat revenant au groupe sur une ligne spécifique

49

Mise en équivalence

50

Comparaison des 3 méthodes

Méthode de conso QP des CP de F détenue par SM Intégration globale (actifs F – dettes F) – CP de F non détenus par SM Intégration proportionnelle % SM x (actifs F – dettes F) Mise en équivalence % SM x CP de F

– CP de F non détenus par SM. Intégration proportionnelle. % SM x (actifs F – dettes F) Mise en équivalence. % SM x CP de F.")

51

Bilan

53

L’état de variation des capitaux propres

54

L’état de variation des capitaux propres

58

Les incidences des normes IAS/IFRS sur les postes de bilan

Les actifs non financiers Les actifs incorporels L’écart d’acquisition (goodwill) Les immobilisations corporelles Les contrats de location financement (crédit-bail) Les passifs non financiers Engagements envers le personnel Les avantages sur capitaux propres Les provisions

Les immobilisations corporelles Les contrats de location financement (crédit-bail) Les passifs non financiers. Engagements envers le personnel Les avantages sur capitaux propres Les provisions")

59

Les actifs financiers

60

Les passifs financiers

61

Opérations de couverture

62

L’incidence des normes IAS sur les états financiers consolidés

présentation des états financiers différente évaluation économique des actifs et passifs basée sur la juste valeur => volatilité accrue du résultat mais aussi de la structure financière absence de retraitement préalable à l’analyse financière, les états financiers étant censés procurer d’emblée une vision économique de l’entreprise => primauté du bilan sur le compte de résultat intégration au bilan des engagements financiers qui ne l’étaient pas auparavant (instruments dérivés de trésorerie tels que les options, swaps, opérations sur les marchés à terme)

")

63

L’incidence des normes IAS sur les états financiers consolidés

hausse de l’endettement net du fait de la comptabilisation des engagements de retraite (si l’on considère ces engagements comme des dettes) et des contrats de location financement (crédit bail) baisse des capitaux propres du fait de l’imputation des écarts actuariels sur les régimes de retraite et de la baisse des immobilisations incorporelles hausse du résultat net publié, du fait de la disparition de l’amortissement des écarts d’acquisition

et des contrats de location financement (crédit bail) baisse des capitaux propres du fait de l’imputation des écarts actuariels sur les régimes de retraite et de la baisse des immobilisations incorporelles. hausse du résultat net publié, du fait de la disparition de l’amortissement des écarts d’acquisition.")

64

Guide de lecture des états financiers

La juste valeur La dépréciation des actifs Les nouvelles zones de risque de l’information financière L’état des performances (état de résultat global)

")

65

Les nouvelles zones de risque de l’information financière

absence de standardisation des états financiers application du principe de la prédominance de la substance sur l’apparence : il est par exemple obligatoire de consolider une entreprise sur laquelle on exerce un contrôle indirect, quand bien même on n’en est pas actionnaire délicate mise en œuvre d’une comptabilité de valeur : le coût historique n’est plus le fondement de mesure du résultat et du patrimoine ; on introduit donc la notion de risque en comptabilité valorisation plus difficile des actifs : comment va-t-on apprécier chaque année les avantages économiques futurs générés par chaque actif ? Il conviendra aussi de mesurer les pertes de valeurs à partir des prévisions d’activité et de rentabilité.

66

L’état des performances (état de résultat global)

")

67

L’état des performances (état de résultat global)

facilite la lecture des états financiers en donnant une vision synthétique des variations de valeurs des postes du bilan facilite la prévision des résultats futurs en distinguant les revenus d’activité (récurrents), les ajustements de valeur (non récurrent), le résultat des activités abandonnées prend en compte la préoccupation de l’actionnaire à travers la mesure de la variation globale du patrimoine de l’entreprise

, les ajustements de valeur (non récurrent), le résultat des activités abandonnées. prend en compte la préoccupation de l’actionnaire à travers la mesure de la variation globale du patrimoine de l’entreprise.")

68

Analyse des activités Analyse du périmètre de consolidation

Les variations de périmètre Les comptes pro forma Analyse du résultat Analyse globale du résultat Analyse sectorielle ou géographique

69

Analyse du périmètre de consolidation

Périmètre de consolidation : analyse du niveau de contrôle exercé par la société mère sur les entités consolidées Méthodes de consolidation : analyse de la nature du contrôle Variations de périmètre : analyse de la stratégie de croissance du groupe stratégie de croissance interne n’a pas d’influence sur le périmètre de consolidation stratégie de croissance externe génère des variations de périmètre

70

Analyse du périmètre de consolidation

Le périmètre de consolidation ne mesure pas toujours l’exacte envergure du groupe Les variations du périmètre de consolidation, par acquisition ou cession d’entreprise, impactent les évolutions d’activité et de soldes de gestion, les flux financiers annuels et la variation de bilan L’existence d’intérêts minoritaires doit venir infléchir les appréciations sur la rentabilité des capitaux pour l’actionnaire direct du groupe L’organisation du groupe exprime le type de synergies qu’il recherche, le mode de développement qu’il privilégie La liste des filiales et des participations recèle parfois des plus-values potentielles, ou des actifs cessibles sans impact sur la stratégie du groupe

72

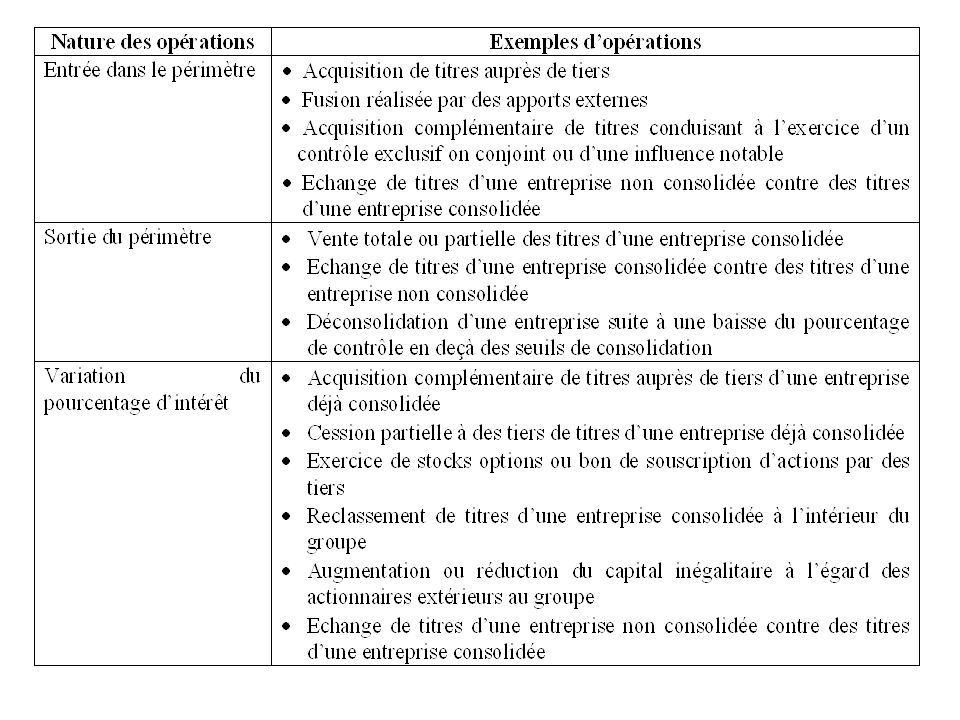

Les variations de périmètre

pas de variation des capitaux propres consolidés part du groupe hors résultat pas de remise en cause de la valeur patrimoniale du groupe (les réserves consolidées part du groupe) Pas d’influence sur le tableau de variation des capitaux propres part du groupe Entrées dans le périmètre pas d’incidence sur la variation des capitaux propres consolidés part du groupe, ni sur le résultat de l’exercice Sorties du périmètre et certaines variations de pourcentage d’intérêt ont un impact sur le résultat consolidé

Pas d’influence sur le tableau de variation des capitaux propres part du groupe. Entrées dans le périmètre. pas d’incidence sur la variation des capitaux propres consolidés part du groupe, ni sur le résultat de l’exercice. Sorties du périmètre et certaines variations de pourcentage d’intérêt ont un impact sur le résultat consolidé.")

73

Entrée dans le périmètre

SM a acquis 60 % de F pour 250 Juste valeur des actifs F = 180 Juste valeur des passifs F = 80 Incidence sur les comptes conso ?

74

Entrée dans le périmètre

Ecart d’acquisition = coût d’acquisition – % SM x [JV actifs F – JV passifs F] EdA = 250 – 60 % (180 – 80) = 190 Intérêts minoritaires = 40 % (180 – 80) = 40 CdA titres F (250) + EdA + JV actifs F + intérêts minos + JV passifs F Total Total

= 190. Intérêts minoritaires = 40 % (180 – 80) = 40. CdA titres F (250) + EdA JV actifs F intérêts minos JV passifs F 80. Total 120. Total 120.")

75

Sortie de périmètre SM a acquis 75 % de F pour k€ au 1/N. SM cède F au 1/N+1pour k€ . EdA non déprécié, CP de F = k€. Coût d’achat titres F (a) CP individuels F Ecarts d’éval (ter., marques, stocks, idp) JV actifs et passifs QP acquise par M (b) 8 000 5 357 4 141 9 498 7 123 Ecart d’acquisition (a-b) 877

CP individuels F. Ecarts d’éval (ter., marques, stocks, idp) JV actifs et passifs. QP acquise par M (b) Ecart d’acquisition (a-b) 877.")

76

Sortie de périmètre CP conso de F à la cession (a) QP des CP cédés (a)

EdA net des titres cédés (b) Valeur conso des titres cédés (c=a+b) Prix de vente (d) Plus-value conso (d-c) Plus-value indiv. ( – 8 000) 10 387 7 790 877 8 667 10 000 1 333 2 000 Différence entre les plus-values (667)

Valeur conso des titres cédés (c=a+b) Prix de vente (d) Plus-value conso (d-c) Plus-value indiv. ( – 8 000) Différence entre les plus-values. (667)")

77

Les comptes pro forma Les variations de périmètre impactent les comptes consolidés Pour faciliter les comparaisons, on présente des comptes pro forma (à périmètre constant) Lors d’un changement significatif du périmètre de consolidation Lors d’un changement de méthode comptable

Lors d’un changement significatif du périmètre de consolidation. Lors d’un changement de méthode comptable.")

78

Analyse du résultat Objectif : évaluer l’efficacité de la gestion opérationnelle dans le cadre d’une stratégie choisie Problème : bons résultats à partir d’une gestion opérationnelle médiocre d’un portefeuille d’activités présentant de bonnes situations concurrentielles bons résultats à partir à partir d’une bonne gestion opérationnelle d’un portefeuille d’activités présentant des situations concurrentielles médiocres

79

Analyse du résultat Objectifs : diagnostic sur la gestion opérationnelle, la gestion stratégique et leur cohérence au sein d’un groupe Trois types de difficultés se présentent à l’analyse des résultats d’un groupe : les spécificités comptables et les nombreuses options de présentation des résultats consolidés gênent la comparaison entre groupes les obstacles rencontrés dans l’analyse des résultats divisionnels l’articulation entre stratégie globale et stratégie d’activité

80

Analyse globale du résultat

L’évolution du chiffre d’affaires d’un groupe agrège trois composantes les variations de périmètre les variations de change l’évolution économique des activités

81

Mesure des causes de variation du résultat groupe

Variation du résultat d’exploitation consolidé - effet de périmètre = Variation du résultat à périmètre constant - effet de la variation des parités monétaires = Variation du résultat à périmètre et taux de change constants - effet des variations de prix des matières premières cycliques = Variation intrinsèque du résultat

82

Mesure des causes de variation du résultat groupe

Cette variation intrinsèque du résultat peut alors être décomposée : effet volume effet prix effet coûts de revient variation des coûts de restructuration (en exploitation)

")

83

Performances du groupe

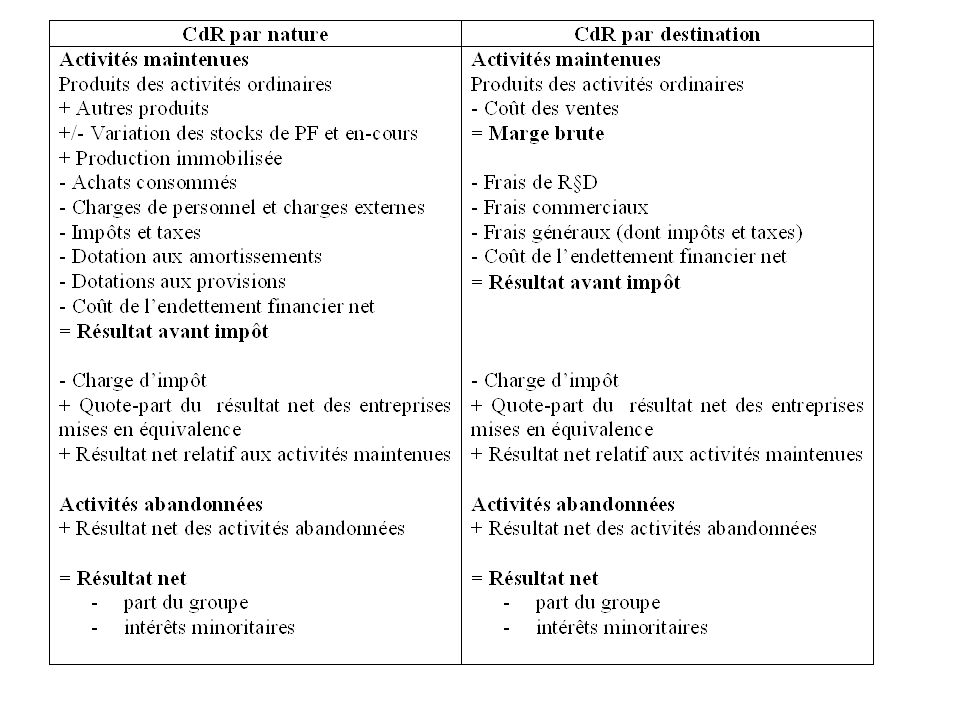

Marge industrielle (EBE net des provisions) - dotation aux amortissements d’exploitation = Résultat d’exploitation +/- autres produits et charges (éléments exceptionnels du PCG considérés comme récurrents) = Résultat opérationnel (résultat d’exploitation élargi) +/- Résultat financier +/- Résultat extraordinaire (les seuls éléments vraiment exceptionnels) - impôts = Résultat net des sociétés consolidées en intégration + part du résultat net des sociétés mises en équivalence - part des intérêts minoritaires = Résultat net part du groupe

- dotation aux amortissements d’exploitation. = Résultat d’exploitation. +/- autres produits et charges (éléments exceptionnels du PCG considérés comme récurrents) = Résultat opérationnel (résultat d’exploitation élargi) +/- Résultat financier. +/- Résultat extraordinaire (les seuls éléments vraiment exceptionnels) - impôts. = Résultat net des sociétés consolidées en intégration. + part du résultat net des sociétés mises en équivalence. - part des intérêts minoritaires. = Résultat net part du groupe.")

84

Analyse sectorielle ou géographique

L’analyse par division doit être intrasectorielle et internationale afin de mettre en évidence : la qualité globale du portefeuille d’activités en terme de position concurrentielle les stratégies et politiques de résultat différenciées par activité le découplage profit / investissement par activité la répartition par activité des résultats et risques liés On pourra alors porter un jugement sur la stratégie globale du groupe et son efficacité : croissance et résultat comparés aux autres groupes cohérence entre les activités pourvoyeuses de financement et activités consommatrices de financement

85

Informations obligatoires

86

Analyse de la profitabilité

Les sources de variation de la profitabilité Les prix : l’effet ciseaux Les coûts : l’effet point mort Les indicateurs classiques de la profitabilité Les soldes intermédiaires de gestion Les indicateurs mesurant l’excédent financier Les nouveaux indicateurs de profitabilité Ebitda et Ebita Cash flows opérationnels et free cash flows

87

L’analyse de la profitabilité

Profitabilité des ventes : rapport entre un résultat et le chiffre d’affaires Le compte de résultat d’un groupe mesure la performance d’un portefeuille d’activité : 1) profitabilité par secteur d’activité 2) profitabilité globale Le compte de résultat consolidé se lit de la même façon que celui d’une entreprise individuelle jusqu’au résultat net des entreprises intégrées

profitabilité par secteur d’activité. 2) profitabilité globale. Le compte de résultat consolidé se lit de la même façon que celui d’une entreprise individuelle jusqu’au résultat net des entreprises intégrées")

88

Difficultés d’analyse

Analyse comparative sectorielle des taux de marges afin d’évaluer la position concurrentielle du groupe sur ses secteurs d’activités Problèmes : le produit des activités opérationnelles est une notion plus large en normes IAS/IFRS la compensation des produits et des charges est autorisée dans certains cas les normes IAS/IFRS ne définissent pas de résultats intermédiaires tels les SIG

89

Les sources de variation de la profitabilité

Objectif de l’analyse : expliquer les causes de la dégradation de la profitabilité deux sources de dégradation : l’effet ciseau l’effet point mort

90

Les prix : l’effet ciseaux

Effet ciseaux : évolution défavorable du prix de vente par rapport au coût unitaire d’une charge d’exploitation Sources de l’effet ciseau : baisse du prix de vente (stratégie de conquête ou surproduction) hausse du coût d’achat des matières non répercutable sur le prix de vente hausse salariale plus forte que celle du prix de vente (dans les entreprises de service) effet de change défavorable (à l’achat ou à la vente) évolution défavorable du mix produit (on vend davantage de produits à faible marge) Identification de l’effet ciseau : par l’évolution de l’activité exprimée en volume

hausse du coût d’achat des matières non répercutable sur le prix de vente. hausse salariale plus forte que celle du prix de vente (dans les entreprises de service) effet de change défavorable (à l’achat ou à la vente) évolution défavorable du mix produit (on vend davantage de produits à faible marge) Identification de l’effet ciseau : par l’évolution de l’activité exprimée en volume.")

91

Les coûts : l’effet point mort

Effet point mort : sensibilité du résultat aux variations d’activité plus la part de charges fixes est importante, plus le résultat est sensible au variations d’activité (MCV = CF) Conséquences sur les choix de financement : les frais financiers sont une charge fixe, l’endettement augmente le point mort L’analyste externe ne peut calculer le point mort (répartition CV/CF) Identification du point mort : baisse de la profitabilité

Conséquences sur les choix de financement : les frais financiers sont une charge fixe, l’endettement augmente le point mort. L’analyste externe ne peut calculer le point mort (répartition CV/CF) Identification du point mort : baisse de la profitabilité.")

92

Les indicateurs classiques de la profitabilité

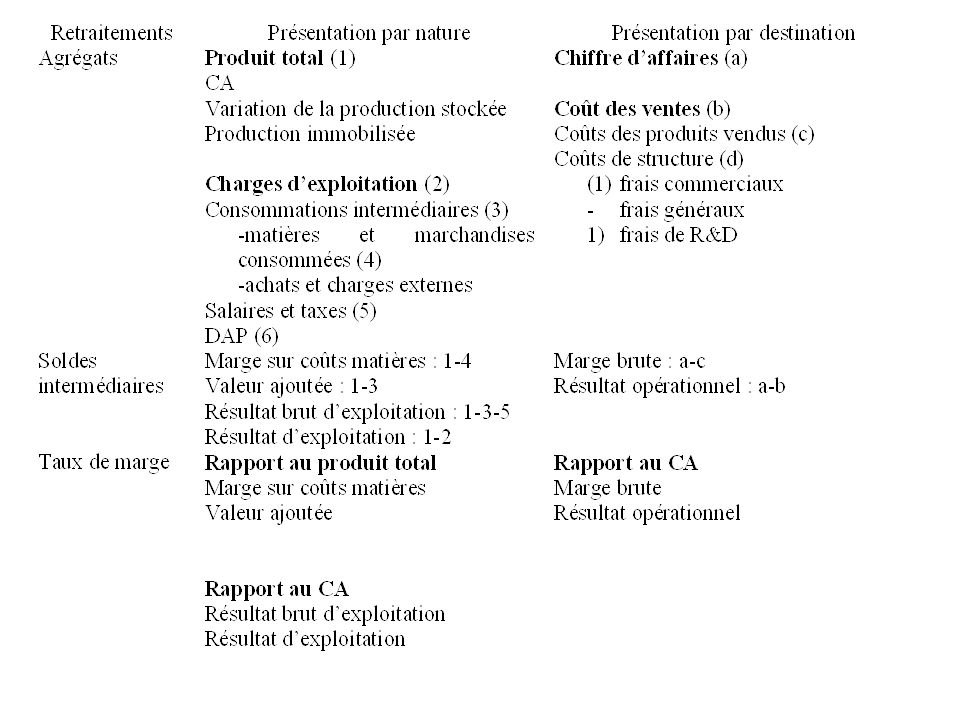

Indicateurs de profitabilité exhibés du compte de résultat Le résultat par nature facilite l’extraction des indicateurs Le résultat par fonction (majoritaire) permet de mesurer les performances relatives des salariés

permet de mesurer les performances relatives des salariés.")

95

Choix de l’indicateur Indicateur fiable : le résultat opérationnel avant impôt c’est le résultat global des opérations industriels et commerciales consolidées en intégration ce résultat est indépendant de la structure financière et fiscale du groupe c’est le résultat à prendre en compte pour mesurer la rentabilité économique des capitaux investis il est conforme aux normes internationales (IASC) et proche de l’EBIT (Excedent Before Interests and Taxes)

et proche de l’EBIT (Excedent Before Interests and Taxes)")

96

Les soldes intermédiaires de gestion

Marge brute : production vendue immobilisée et stockée – consommation de MP sa dégradation est le signe d’un effet ciseaux Marge commerciale : équivalent de la marge brute pour une société de négoce Valeur ajoutée : marge brute + marge commerciale – autres achats mesure le supplément de valeur créée par l’entreprise mesure le degré d’intégration d’un secteur (faire ou faire faire) : l’externalisation réduit le taux de VA mais pas la profitabilité EBE : VA + subventions – frais de personnel – impôts et taxes mesure la performance économique de l’entreprise (P§C en(dé)caissables hors P§C calculés) Résultat d’exploitation : EBE + P§C calculés d’exploitation une baisse de l’investissement améliore ce solde puisqu’il réduit les amortissements Résultat courant : résultat d’exploitation + résultat financier

: l’externalisation réduit le taux de VA mais pas la profitabilité. EBE : VA + subventions – frais de personnel – impôts et taxes. mesure la performance économique de l’entreprise (P§C en(dé)caissables hors P§C calculés) Résultat d’exploitation : EBE + P§C calculés d’exploitation. une baisse de l’investissement améliore ce solde puisqu’il réduit les amortissements. Résultat courant : résultat d’exploitation + résultat financier.")

97

Les indicateurs mesurant l’excédent financier

Résultat net des entreprises intégrées + dotations aux amortissements et pertes de valeur + dotations aux provisions pour dépréciations des actifs circulants, pour risques et charges, nettes de reprise - plus-values de cession des immobilisations + moins-values de cession des immobilisations - subventions d’investissement virées au résultat = CAF (capacité d’autofinancement) dotations aux provisions pour dépréciations des actifs circulants, pour risques et charges, nettes de reprise = MBA (marger brute d’autofinancement)

dotations aux provisions pour dépréciations des actifs circulants, pour risques et charges, nettes de reprise. = MBA (marger brute d’autofinancement)")

98

Les indicateurs mesurant l’excédent financier

Ils mesurent un simple excédent de trésorerie potentiel : ils ne tiennent pas compte des décalages de paiement du cycle d’exploitation (crédits clients et fournisseurs) Le compte de résultat en normes IAS/IFRS ne distingue plus le résultat courant du résultat exceptionnel : les plus ou moins-values de cession n’apparaissent plus de façon distincte

Le compte de résultat en normes IAS/IFRS ne distingue plus le résultat courant du résultat exceptionnel : les plus ou moins-values de cession n’apparaissent plus de façon distincte.")

99

Les nouveaux indicateurs de profitabilité

Eléments de l’activité courante selon l’IASC : cession d’actifs non stratégiques restructurations ne conduisant pas à un arrêt d’activité importante pénalités sur affaires créances irrécouvrables Groupes français présentent les éléments exceptionnels du PCG dans le résultat d’exploitation élargi (l’EBIT américain)

")

100

Ebitda / Ebita Ebitda : indicateur très proche de l’EBE :

Non prise en compte de l’amortissement des écarts d’acquisition indicateur très favorable aux groupes se développant par croissance externe Son calcul n’est pas homogène : avant ou après dépréciation d’actifs circulants avant ou après P§C non récurrents avant ou après part des minoritaires dans le résultat du groupe avant ou après quote-part de résultat des sociétés mises en équivalence Ebita = Ebitda – dotations aux amortissements des immobilisations corporelles

101

Cash flows cash flow opérationnel = ebitda – variation du BFRE

il mesure l’excédent de trésorerie réellement généré par l’exploitation, avant tout choix de financement et d’investissement, avant toute incidence fiscale cet indicateur est le pendant de l’ETE (= EBE – variation du BFRE). Cash flow libre = Ebitda + résultat financier – impôts – variation du BFR – investissements de renouvellement il mesure le flux de trésorerie disponible après financement de l’investissement

. Cash flow libre = Ebitda + résultat financier – impôts – variation du BFR – investissements de renouvellement. il mesure le flux de trésorerie disponible après financement de l’investissement.")

102

Analyse de la solvabilité

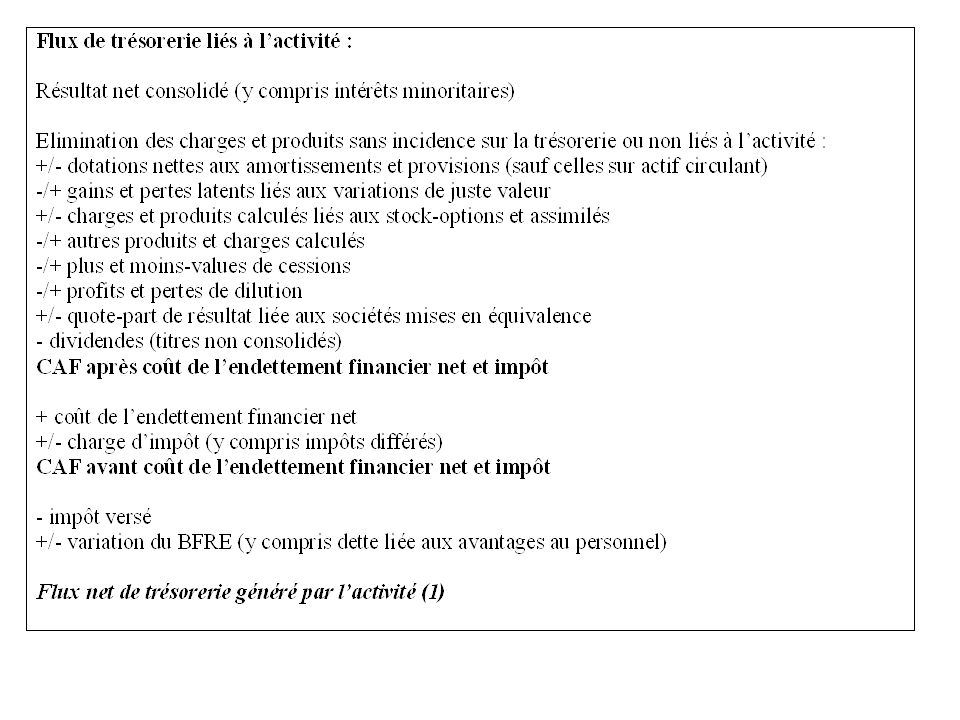

Les spécificités de l’analyse bilantielle des groupe Les préalables à l’analyse bilantielle - Analyse des comptes - Valorisation des éléments Analyse statique du bilan Analyse de l’équilibre financier par le bilan financier Analyse de l’équilibre financier par le bilan fonctionnel Analyse de l’équilibre financier par le bilan économique Les ratios utiles à l’analyse du bilan Analyse dynamique du bilan - le tableau des flux de trésorerie - le TPFF

103

Les spécificités de l’analyse bilantielle des groupe

Objectif de l’analyse bilantielle : solvabilité et la solidité financière d’une entreprise Problème : les filiales présentent souvent un profil bilantiel atypique, voire déséquilibré Conclusion : distinguer la solvabilité des filiales de la solvabilité du groupe car il existe des mécanismes de centralisation de la trésorerie et de la gestion financière

104

Les composantes des capitaux propres consolidés

les capitaux propres individuels de l’entité consolidante l’augmentation des capitaux propres des entités consolidées (résultats accumulés) l’augmentation des capitaux propres des entités étrangères (variations de cours de change) la quote-part des capitaux propres des entités intégrées globalement détenus par des actionnaires minoritaires

l’augmentation des capitaux propres des entités étrangères (variations de cours de change) la quote-part des capitaux propres des entités intégrées globalement détenus par des actionnaires minoritaires.")

105

Les pratiques de centralisation financière

La décentralisation historique La centralisation systématique des ressources La normalisation systématique

106

La décentralisation historique

Manifestations : structures de bilan reflétant l’accumulation historique du capital et les profils historiques de la rentabilité accumulation des résultats dans les filiales bénéficiaires recapitalisation par exception des filiales ayant consommé leurs fonds propres Avantages : vérité des charges et des produits financiers replacement interne des trésoreries toujours possible Inconvénients : non optimisation financière et fiscale risque de surmobilisation de capitaux centralisation aléatoire de ressources

107

La centralisation systématique des ressources

Manifestations : rationnement des fonds propres des filiales (par distribution de réserves le cas échéant) distribution quasi-intégrale des résultats existence d’une banque interne centralisée Avantages : contrainte maximale pesant sur les gestionnaires de filiales optimisation financière et fiscale sensibilisation permanente à l’économie de capitaux Inconvénients : fragilisation des activités consommatrices de trésorerie (saisonnalité, cycles) frein potentiel à l’investissement et au développement

distribution quasi-intégrale des résultats. existence d’une banque interne centralisée. Avantages : contrainte maximale pesant sur les gestionnaires de filiales. optimisation financière et fiscale. sensibilisation permanente à l’économie de capitaux. Inconvénients : fragilisation des activités consommatrices de trésorerie (saisonnalité, cycles) frein potentiel à l’investissement et au développement.")

108

La normalisation systématique

Manifestations : mise aux normes du groupe de l’équilibre financier de chaque filiale défini par le fonds de roulement ou le taux d’endettement net pratique de distribution de résultats là où l’équilibre financier risquerait de devenir excédentaire pratique d’abandon de créance ou recapitalisation là où l’équilibre financier risquerait de devenir déficitaire Avantages : les filiales sont également dotées et concentrées sur leurs équilibres d’exploitation Inconvénients : existence de nombreuses opérations sur fonds propres

109

Une solvabilité difficile à appréhender

Spécificités de l’analyse : solidarité juridique et financière du groupe envers ses filiales origine des financements de la filiale (externe ou intragroupe) localisation des placements de la filiale (externe ou intragroupe) rôle de sous-holding de la filiale plus-values potentielles recelées par le portefeuille de participations du groupe (reconfigurations du périmètre) Ratios classiques : Endettement net / Fonds propres < 1 Endettement net / CAF < 3 à 5 Frais financiers / Résultat brut d’exploitation < 1/3 Evolution de l’analyse bilantielle : analyse classique en désuétude (fonds de roulement / BFR / trésorerie) nouvelle approche (actif économique / fonds propres / endettement net)

localisation des placements de la filiale (externe ou intragroupe) rôle de sous-holding de la filiale. plus-values potentielles recelées par le portefeuille de participations du groupe (reconfigurations du périmètre) Ratios classiques : Endettement net / Fonds propres < 1. Endettement net / CAF < 3 à 5. Frais financiers / Résultat brut d’exploitation < 1/3. Evolution de l’analyse bilantielle : analyse classique en désuétude (fonds de roulement / BFR / trésorerie) nouvelle approche (actif économique / fonds propres / endettement net)")

110

Préalable à l’analyse bilantielle

Analyse des comptes et retraitements Point de vue économique Point de vue comptable (PCG / IAS) Point de vue financier Valorisation des éléments du bilan Valeur historique Coût amorti Juste valeur Cours de conversion

Point de vue financier. Valorisation des éléments du bilan. Valeur historique. Coût amorti. Juste valeur. Cours de conversion.")

111

L’analyse des comptes Les capitaux propres Les provisions

Les obligations Les impôts différés Les engagements hors bilan Les immobilisations incorporelles Les écarts d’acquisition Les comptes de régularisation Les écarts de conversion

112

Les capitaux propres Compta :

capital, réserves, résultat, écarts de réévaluation et d’équivalence, subventions d’investissement Retraitements : - les actions autodétenues (dans les immos fi ou les VMP) - CSNA (non valeur) + Provisions pour R§C à caractère de réserves

- CSNA (non valeur) + Provisions pour R§C à caractère de réserves.")

113

Les provisions Provisions pour dépréciation : baisse probable de l’actif Provisions pour R§C : hausse du passif exigible (retraite) Provisions réglementées : liées à la fiscalité et non pas à l’anticipation d’une charge (n’existent pas en conso)

")

114

Les obligations ORA : capitaux propres

PRO = ce poste équilibre la dette et l’encaissement mais c’est une non valeur à retrancher de l’actif et des FP Obligations et emprunts convertibles : Les répartir en dettes et CP (en fonction du cours de l’action et des conditions de conversion)

")

115

Les impôts différés Différence entre les valeurs fiscale et comptable

Fiscalité latente liée aux décisions de gestion / fiscalité différée liée aux différences temporelles Retraitement : contrepartie d’un ida = produit d’impôt qui réduit une perte (déficit reportable) déduire l’ida des capitaux propres pour revenir à leur montant initial

déduire l’ida des capitaux propres pour revenir à leur montant initial.")

116

Impôt différé Un même bien a une VNC de 400 dans les comptes fiscaux et une VNC de 300 dans les comptes conso en raison d’amortissements différents : VC<VF=>ida Impôt différé = différence temporelle x taux d’IS Différence temporelle = valeur fiscale – valeur comptable

117

Les engagements hors bilan

EENE : à réintégrer (actif circulant +dette CT) Retraite : selon IAS, en dette ou provision pour le montant non couvert Crédit-bail : obligatoirement réintégré en immos corpos et en dettes

Retraite : selon IAS, en dette ou provision pour le montant non couvert. Crédit-bail : obligatoirement réintégré en immos corpos et en dettes.")

118

Les immobilisations incorporelles

Frais d’établissement, frais de R§D, concessions, brevets, fonds commerciaux, marques, logiciels, écarts d’acquisition Charges selon IAS : FdE, frais de recherche (mais pas les coûts de développement)

")

119

L’écart d’acquisition

Ecart d’acquisition = prix d’acquisition – part acquise des capitaux propres comptables Faire apparaître dans les immos incorpos les actifs incorporels acquis 2004 : fin de l’amortissement (test de dépréciation)

")

120

Les comptes de régularisation

Concernent un exercice ultérieur : CCA, PCA, CAR (frais d’acquisition d’immos, frais d’émission d’emprunts) PCA, CCA : éléments du BFRE dans le bilan éconmique CCA à annuler dans une optique liquidative CAR : non valeurs à annuler

PCA, CCA : éléments du BFRE dans le bilan éconmique. CCA à annuler dans une optique liquidative. CAR : non valeurs à annuler.")

121

Les écarts de conversion

Origine : créance Origine : dette ECA : perte latente Baisse CC : provision R§C On laisse la créance à sa valeur dépréciée Elimination ECA, élimination de la provision au passif Hausse CC : provision R§C On laisse la dette à sa nouvelle valeur ECP : gain latent Hausse CC : on ramène la créance à sa valeur initiale Elimination ECP, créance - ECP Baisse CC : on ramène la dette à sa valeur initiale Elimination ECP, dette + ECP

122

Le coût historique Valeur au bilan : VNC = coût d’acquisition – amortissements cumulés Test de dépréciation : VNC > juste valeur Inscription au bilan à la valeur recouvrable Dépréciation au compte de résultat (VNC - valeur recouvrable) Modification du plan d’amortissement Eléments visés : Immobilisations corporelles Capital et réserves (absence de normes IAS)

Modification du plan d’amortissement. Eléments visés : Immobilisations corporelles. Capital et réserves (absence de normes IAS)")

123

Le coût amorti Valeur au bilan = valeur actuelle des flux futurs

Variation de valeur au compte de résultat : Évaluation des charges/produits (créance/ dette) financiers théoriques à partir de la valeur actuelle (au taux actuariel) Constatation au compte de résultat de la variation de valeur (coût amorti fin de période – coût amorti début de période) Comptabilisation : charges/produits financiers réels + théoriques Eléments visés : Prêts et emprunts à taux fixe Crédits clients / fournisseurs > 1an

financiers théoriques à partir de la valeur actuelle (au taux actuariel) Constatation au compte de résultat de la variation de valeur (coût amorti fin de période – coût amorti début de période) Comptabilisation : charges/produits financiers réels + théoriques. Eléments visés : Prêts et emprunts à taux fixe. Crédits clients / fournisseurs > 1an.")

124

Vente à crédit et coût amorti

1 000 k€ payés dans 2 ans. C’est une vente assortie d’un financement : comptabilisation à la valeur actuelle VA = / 1,052 = 907,3 (en N) VA = / 1,05 = 952,4 (en N+1) VA = (en N+1) Bilan : inscription des VA CdR : produits fi théoriques (45,1 puis 47,6)

VA = / 1,05 = 952,4 (en N+1) VA = (en N+1) Bilan : inscription des VA. CdR : produits fi théoriques (45,1 puis 47,6)")

125

La juste valeur Valeur au bilan : juste valeur = max [valeur vénale, valeur d’utilité] = max [prix de cession, valeur actualisée des CF futurs] Variation de valeur au compte de résultat Eléments visés : Titres financiers Option sur les immobilisations avec test de dépréciation annuel VNC < juste valeur => réévaluation Inscription au bilan à la valeur recouvrable avec contrepartie au passif en écart de réévaluation Modification du plan d’amortissement

![La juste valeur Valeur au bilan : juste valeur = max [valeur vénale, valeur d’utilité] = max [prix de cession, valeur actualisée des CF futurs]](http://slideplayer.fr/slide/1133895/2/images/125/La+juste+valeur+Valeur+au+bilan+%3A+juste+valeur+%3D+max+%5Bvaleur+v%C3%A9nale%2C+valeur+d%E2%80%99utilit%C3%A9%5D+%3D+max+%5Bprix+de+cession%2C+valeur+actualis%C3%A9e+des+CF+futurs%5D.jpg "Variation de valeur au compte de résultat. Eléments visés : Titres financiers. Option sur les immobilisations avec test de dépréciation annuel. VNC < juste valeur => réévaluation. Inscription au bilan à la valeur recouvrable avec contrepartie au passif en écart de réévaluation. Modification du plan d’amortissement.")

126

Le cours de clôture Conversion des actifs et passifs hors capitaux propres au cours de change de clôture Conversion des capitaux propres (capital et réserves) au cours de change historique Conversion des charges et produits au cours de change à la date de transaction (cours moyen) Ecarts de conversion (dans les capitaux propres): écarts de change entre capitaux propres au CC et au CH, entre résultat au CC et au CM

au cours de change historique. Conversion des charges et produits au cours de change à la date de transaction (cours moyen) Ecarts de conversion (dans les capitaux propres): écarts de change entre capitaux propres au CC et au CH, entre résultat au CC et au CM.")

127

Le bilan financier Approche privilégiée par les normes IAS/IFRS

Comparer des emplois et des ressources de même durée Classement : liquidité croissante / exigibilité croissante Indicateur clé : fonds de roulement liquidité Fonds de roulement liquidité = actifs courants – dettes à court terme > 0 Ratios de liquidité : degré de solvabilité de l’entreprise Ratio de liquidité générale = actifs courants / dettes CT >1 Ratio de liquidité réduite = (actifs courants – actifs courants à rotation lente) / dettes CT >1

/ dettes CT >1.")

128

Le bilan financier IAS

129

Le bilan fonctionnel Rattachement des emplois et ressources aux cycles d’opération (financement, investissement, exploitation) L’approche fonctionnelle suppose que les entreprises se financent selon une logique d’adossement entre des emplois et des ressources de même durée Les normes IAS/IFRS sont fondées sur l’approche liquidité car les économies anglo-saxonnes sont caractérisées par des délais inter-entreprises courts Fonds de roulement fonctionnel = capitaux permanents (CP + DLT) – actifs stables BFRE = actifs circulants d’exploitation – dettes d’exploitation Trésorerie nette = FR – BFR = tréso active – tréso passive Variation de trésorerie nette = ∆FR - ∆BFR

– actifs stables. BFRE = actifs circulants d’exploitation – dettes d’exploitation. Trésorerie nette = FR – BFR = tréso active – tréso passive. Variation de trésorerie nette = ∆FR - ∆BFR.")

130

Typologie des crises de trésorerie

crise de croissance : Hausse rapide du CA et par suite du BFR alors que le FR augmente lentement par la mise en réserve de bénéfices insuffisants pour financer une telle croissance. crise de gestion du BFR : Le BFR augmente plus vite que le CA (le BFR exprimé en jours de CAHT augmente). mauvaise politique financière : Investissements réalisés sans recours à un financement à moyen ou long terme : le FR diminue ou devient négatif. C’est un cas d’autofinancement excessif. crise de rentabilité : Des pertes viennent réduire les CP et par suite le FR. Comme les charges excèdent les produits, les décaissements sont supérieurs aux encaissements ce qui dégrade la trésorerie. baisse d’activité : En cas de mauvaise conjoncture, les prises de commande peuvent baisser. Si l’entreprise ne les anticipe pas, le stock et le BFR vont augmenter.

. mauvaise politique financière : Investissements réalisés sans recours à un financement à moyen ou long terme : le FR diminue ou devient négatif. C’est un cas d’autofinancement excessif. crise de rentabilité : Des pertes viennent réduire les CP et par suite le FR. Comme les charges excèdent les produits, les décaissements sont supérieurs aux encaissements ce qui dégrade la trésorerie. baisse d’activité : En cas de mauvaise conjoncture, les prises de commande peuvent baisser. Si l’entreprise ne les anticipe pas, le stock et le BFR vont augmenter.")

131

Le bilan fonctionnel pour un groupe multi-activités

l’analyse du BFR global n’a pas d’intérêt pour un groupe qui gère de multiples activités le bilan fonctionnel est adapté aux entreprises empruntant selon la logique de l’adossement sur les marchés financiers, la maturité des emprunts est fongible puisque l’émission d’un emprunt obligataire ne nécessite pas de justification d’investissement (donc du LT finance du CT)

")

133

Le bilan économique Analyse potentiellement dynamique :

variation de l’actif économique (actif immobilisé net + BFR) : il exprime un besoin de financement en cas de croissance, une ressource en cas de décroissance capacité d’accumulation de fonds propres (résultat net + variation des réserves réglementées et provisions à caractère de réserves – dividendes) niveau souhaitable d’endettement net Mise en évidence de : la capacité de l’entreprise à maîtriser ou contenir la croissance de son actif économique sa capacité à accumuler les fonds propres souhaitables (ajustement à la hausse par renforcement du capital ou à la baisse par distribution de dividendes) son objectif de désendettement net (ou de réendettement) l’opportunité d’accroître l’effet de levier, défini par le taux d’endettement Deux difficultés : montée de l’actif incorporel (goodwill, brevets …) poids très variable des provisions réglementées (pas en conso)

: il exprime un besoin de financement en cas de croissance, une ressource en cas de décroissance. capacité d’accumulation de fonds propres (résultat net + variation des réserves réglementées et provisions à caractère de réserves – dividendes) niveau souhaitable d’endettement net. Mise en évidence de : la capacité de l’entreprise à maîtriser ou contenir la croissance de son actif économique. sa capacité à accumuler les fonds propres souhaitables (ajustement à la hausse par renforcement du capital ou à la baisse par distribution de dividendes) son objectif de désendettement net (ou de réendettement) l’opportunité d’accroître l’effet de levier, défini par le taux d’endettement. Deux difficultés : montée de l’actif incorporel (goodwill, brevets …) poids très variable des provisions réglementées (pas en conso)")

134

Capacité de Mobilisation des Ressources

CMR = capitaux propres – endettement net Un groupe sain peut à tout moment lever autant d’endettement net que de fonds propres. CMR mesure la capacité d’un groupe à participer (par croissance externe) à la restructuration capitalistique et à la croissance d’un secteur (à racheter ses concurrents)

à la restructuration capitalistique et à la croissance d’un secteur (à racheter ses concurrents)")

Présentations similaires