Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Synthèse et un cadre pour prioriser les reformes

Ian Lienert, Consultant Overseas Development Institute (ODI)

")

2

Pays de l’OCDE: Synthèse

La qualité du système budgétaire dans les pays de l’OCDE est assez variable Le processus de reforme est lent dans certains pays (ex : Allemagne). Les pays de l’OCDE ne sont pas nécessairement les meilleurs modèles pour la DRC

. Les pays de l’OCDE ne sont pas nécessairement les meilleurs modèles pour la DRC.")

3

Implications pour la RDC

Les expériences des pays « avancées » ne peuvent pas être imitées sans tenir compte les conditions préalables et les circonstances locales. Il faut améliorer le système de base, avant de commencer les reformes avancées : la restauration de la crédibilité du budget annuel est la première étape. L’expérience des autres pays post-conflits indique qu’il faut d’abord maitriser l’exécution budgétaire et la comptabilité publique, avant de lancer dans les reformes budgétaires complexes tels que les budget-programmes. Le succès des reformes demande une volonté politique firme : le gouvernement et le parlement doivent soutenir les changements.

4

Deux pays de l ’OCDE: Suède et France

La Suède: Crise de la dette Introduction en 1996 des plafonds à moyen terme pour les dépenses totales. Système bien rodé. CBMT et CDMT pour 27 « secteurs » : voté par le parlement. Volonté politique forte, au sein du gouvernement et également au parlement. France : Stratégie (CBMT) existe : les objectifs sont annoncés CDMT « sectoriels » (par missions) existent – mais seulement pour le gouvernement central (pas pour les « provinces » et fonds extrabudgétaires); ce sont les projections à moyen terme, pas les plafonds. Volonté politique??

existe : les objectifs sont annoncés. CDMT « sectoriels » (par missions) existent – mais seulement pour le gouvernement central (pas pour les « provinces » et fonds extrabudgétaires); ce sont les projections à moyen terme, pas les plafonds. Volonté politique")

5

Suède : « Budget-programmes »

Expérience Suédoise (depuis les années 1980s): Difficultés de fixer des objectifs réels. Difficultés de mesurer la performance. Difficultés de lier les objectifs aux activités de chaque agence de l’administration. La Suède est en voie de revenir sur un système budgétaire axé sur la performance.

: Difficultés de fixer des objectifs réels. Difficultés de mesurer la performance. Difficultés de lier les objectifs aux activités de chaque agence de l’administration. La Suède est en voie de revenir sur un système budgétaire axé sur la performance.")

6

Peu de plafonds pluriannuels par ministère et/ou par programme

7

Conclusions sur le budget axé sur la performance

Il faut être prudent : Les budget-programmes peuvent être un instrument d’augmenter l’efficacité des dépenses à l’intérieur d’un programme. L’identification des couts de chaque programme est un travail de longue haleine. (expériences de pays de l’OCDE) -- risque de produire trop d’information (rapports annuels de performance, etc.).

-- risque de produire trop d’information (rapports annuels de performance, etc.).")

8

Pays francophone en Afrique--forces

Directives d’UEMOA et de CEMAC: la reforme a commencé. Calendrier sur plusieurs années. Nouvelles LOFPs (modèle LOLF, 2001). Adoption d’une stratégie de reformes et des plan d’action (avec calendrier) de mise en œuvre. (Burundi) structures/outils pour la coordination de l’aide [compte d’affection PTF]; nouvelles structures (ministère des finances) ou convention (ex: Banque centrale/Trésor)

. Adoption d’une stratégie de reformes et des plan d’action (avec calendrier) de mise en œuvre. (Burundi) structures/outils pour la coordination de l’aide [compte d’affection PTF]; nouvelles structures (ministère des finances) ou convention (ex: Banque centrale/Trésor)")

9

Pays francophone en Afrique--faiblesses

La volonté politique n’est pas toujours acquis. Resistances aux changements Faible coordination des bailleurs de fond Faible capacité humaines et matérielles Insuffisance de la prise en compte de la progressivité de la mise en œuvre des programmes de reformes très ambitieuses. Procédures d’exécution budgétaires complexes.

11

Approche par Plateforme Pour prioriser les reformes

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Pilier 1 LOFIP adoptée Stratégies sectorielles & CDMT ministères pilotes, puis budget-programmes BPs tous les ministères Renforcer préparation LF annuelle Nomenclature des dépenses et des recettes Réorganisation (ex: DGTCP) des Ministères du Plan, Budget, Finances Création de capacité en provinces…………………………………………………..…..puis mise en œuvre Pilier 2 TVA Impôts revenus Plateforme 3 : Budget axé sur la performance dans le contexte des CDMT par programme, liés étroitement avec la LF annuelle Améliorer l'administration fiscale et douanière Pilier 3 Rationalisation des procédures d'exécution budgétaire Préparation d'un GESIFIP Mise en place d'un GESIFIP central ………………………..……..extension aux provinces Marches publics Cadre/Institution………………………………… provinces Délégation de responsabilité et pouvoir aux ministères Pilier 5 Contrôles internes Contrôles externes (cours des comptes; parlement) Plateforme 2 : Responsabiliser les acteurs et augmenter la Transparence Pilier 4 Comptabilité publique Gestion de la trésorerie Gestion de la dette Plateforme 1: Augmenter la Crédibilité du budget annuel

des Ministères du Plan, Budget, Finances. Création de capacité en provinces…………………………………………………..…..puis mise en œuvre. Pilier 2. TVA. Impôts revenus. Plateforme 3 : Budget axé sur la performance dans le contexte des CDMT par programme, liés étroitement avec la LF annuelle. Améliorer l administration fiscale et douanière. Pilier 3. Rationalisation des procédures d exécution budgétaire. Préparation d un GESIFIP. Mise en place d un GESIFIP central ………………………..……..extension aux provinces. Marches publics Cadre/Institution………………………………… provinces. Délégation de responsabilité et pouvoir aux ministères. Pilier 5. Contrôles internes. Contrôles externes (cours des comptes; parlement) Plateforme 2 : Responsabiliser les acteurs et augmenter la Transparence. Pilier 4. Comptabilité publique. Gestion de la trésorerie. Gestion de la dette. Plateforme 1: Augmenter la Crédibilité du budget annuel.")

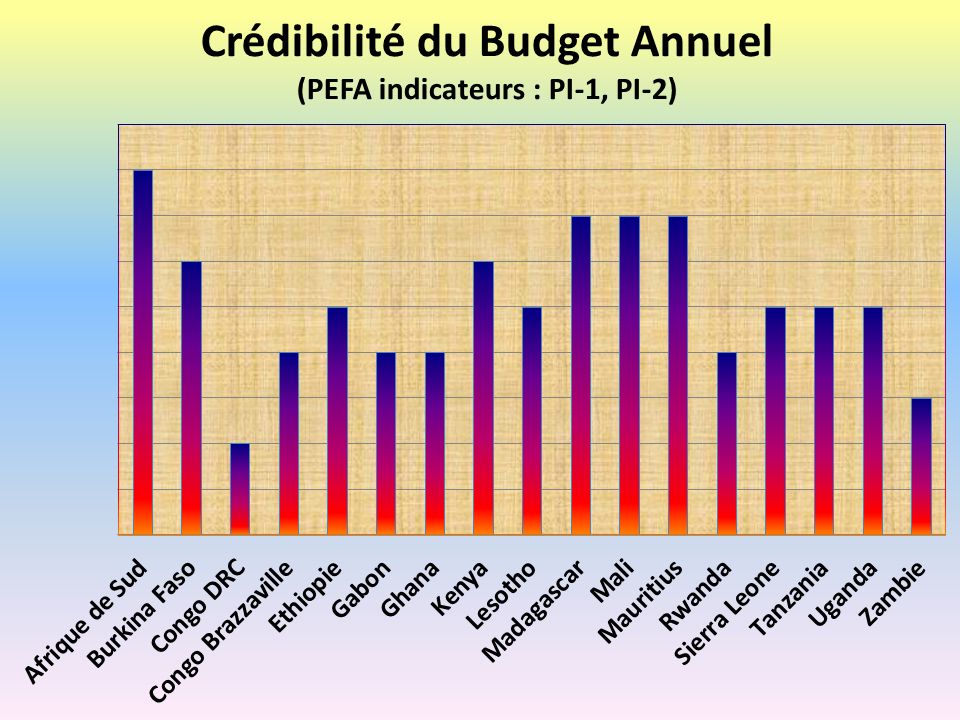

12

Plateforme 1: Crédibilité du budget annuel

Préparation et adoption de la Loi de finances Le réalisme des projections budgétaires annuelles? (a) Recettes (« additionnelles » votées par le parlement); (b) Dépenses: couts des « programmes ». Intégration de la stratégie nationale et les CDMT. Calendrier: implication des ministères sectoriels. Documentation budgétaire. Informations au parlement. Exécution budgétaire Procédures d’exécution : dépassements de crédits et sous-exécution des budget (ex: EPSP). Comment peut-on réduire l’utilisation de la procédure d’exception. Maitrise de effectifs. Transfert éventuel du personnel aux provinces? Gestion de la trésorerie: mise en place d’un compte unique de Trésor. Quand? Comptabilité publique: (a) comptes mensuels; (b) Loi Reddition des comptes. LOFIP date limite : le 15 mai.

Recettes (« additionnelles » votées par le parlement); (b) Dépenses: couts des « programmes ». Intégration de la stratégie nationale et les CDMT. Calendrier: implication des ministères sectoriels. Documentation budgétaire. Informations au parlement. Exécution budgétaire. Procédures d’exécution : dépassements de crédits et sous-exécution des budget (ex: EPSP). Comment peut-on réduire l’utilisation de la procédure d’exception. Maitrise de effectifs. Transfert éventuel du personnel aux provinces Gestion de la trésorerie: mise en place d’un compte unique de Trésor. Quand Comptabilité publique: (a) comptes mensuels; (b) Loi Reddition des comptes. LOFIP date limite : le 15 mai.")

13

Education (EPSP) – Taux d’exécution de la Loi de finances (dépenses de fonctionnement, hors salaires, services centraux)

– Taux d’exécution de la Loi de finances (dépenses de fonctionnement, hors salaires, services centraux)")

14

Utilisation de la procédure d’exception (exécution budgétaire, 1er trimestre 2011)

")

15

Plateforme 2: Responsabilisation des acteurs

Décentralisation Intégration des dispositions de la Constitution. Transfert des ressources nationales [40% + péréquation] + dépenses exclusive aux provinces [éducation, santé, …]. Quand? Structures de coordination/concertation entre le gouvernement central et les province (niveaux politique et technique). Lois en attente (Nomenclature des recettes, Caisse de péréquation, Cours des comptes…...) Niveau central + provincial Clarification des rôles des ministères: du plan, du budget et des finances. Les fusionner? Changements des structures? Transfert de l’Ordonnancement aux Ministres sectoriels. Quand? Nomination des gestionnaires de programmes? Quand? Rôle des DEP/DAF vs gestionnaires de programmes?

. Lois en attente (Nomenclature des recettes, Caisse de péréquation, Cours des comptes…...) Niveau central + provincial. Clarification des rôles des ministères: du plan, du budget et des finances. Les fusionner Changements des structures Transfert de l’Ordonnancement aux Ministres sectoriels. Quand Nomination des gestionnaires de programmes Quand Rôle des DEP/DAF vs gestionnaires de programmes")

16

Plateforme 3 : Budget axé sur la performance -- CDMT par programme

Quelle progressivité? Amélioration des prévisions macro-budgétaire, y compris la quantification de l’impact des mesures nouvelles. Projections à moyen terme vs. objectifs firmes? Comment peut-on faire face aux changements intempestifs de CBMT? Faut-il changer les plafonds fixes pour les 5 secteurs. Rôle du plafond sur les dépenses totales? Définition des programmes. Exécution budgétaire par programme. Quand est-ce que les ministères pourraient comptabiliser chaque étape de la dépense (engagement, liquidation, ordonnancement, paiement)? Rapports annuels de performance. Quand?

Rapports annuels de performance. Quand")

Présentations similaires

du 11 au 14 décembre 2007,>")

Le processus dextension de la PGAI en Provinces Par Yvon MOMBONG Coordonnateur de la PGAI/Ministère.>")