Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Comment maintenir le pouvoir d'achat de l'euro

Comment maintenir le pouvoir d'achat de l'euro? Les défis de la politique monétaire européenne Séminaire pour professeurs d'économie de l'enseignement secondaire, le 22 octobre 2008 Compléments Vincent Périlleux Vanessa Baugnet DS ppt

3

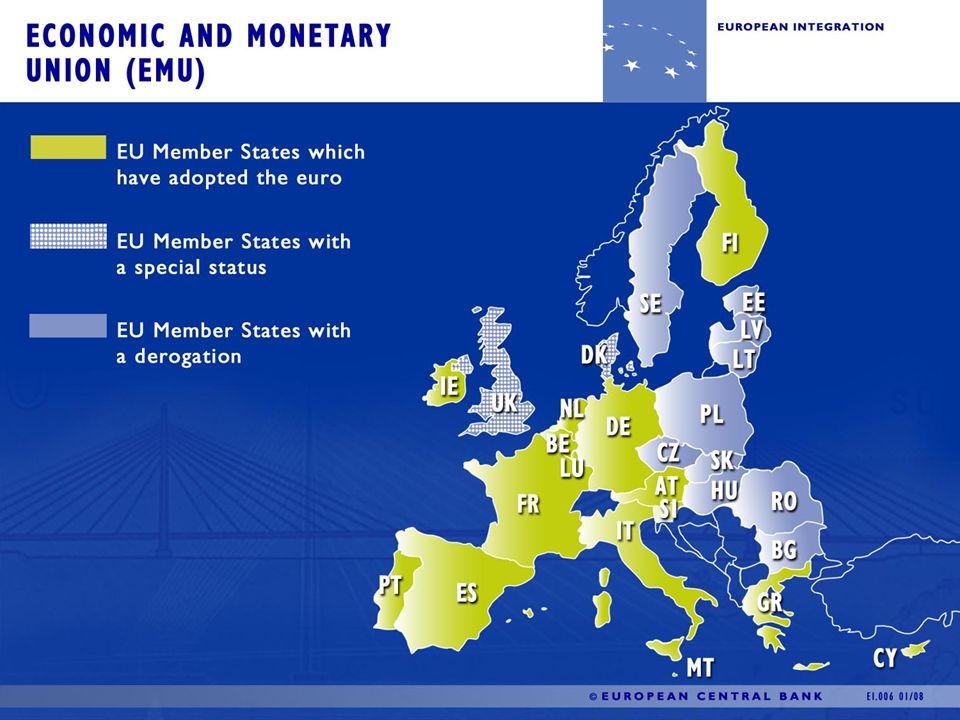

Les missions principales de l'Eurosystème

1 Définir et mettre en oeuvre la politique monétaire Objectif principal: maintenir la stabilité des prix dans la zone euro 2 Conduire des opérations de change 3 Détenir et gérer les réserves officielles de change des Etats membres 4 Promouvoir le bon fonctionnement des systèmes de paiement 5 Contribuer à une politique efficace en matière de surveillance bancaire et de stabilité du système financier 6 Emettre les billets de banque

4

Les autres missions de l'Eurosystème

6 Approuver le volume de l'émission des pièces 7 Collecter des informations statistiques 8 Emettre des avis 9 Participer aux institutions monétaires internationales Les banques centrales nationales peuvent exercer des tâches d'intérêt général qui ne relèvent pas de l'Eurosystème. Exemples: centrale des bilans, centrales des crédits de la BNB.

5

Conseil des gouverneurs

Les décisions de politique monétaire: cadre institutionnel aux Etats-Unis et dans la zone euro Conseil des gouverneurs FOMC 7 6 5 (with voting right) BoG Directoire 15 12 FRB 15 BCN of which FRBNY (50 States) (15 Etats) instructions représentation

BoG. Directoire FRB. 15 BCN. of which FRBNY. (50 States) (15 Etats) instructions. représentation.")

6

Politique monétaire unique, politiques économiques nationales

Politique budgétaire Eurogroupe Pacte de stabilité et de croissance Politiques structurelles ECOFIN/Eurogroupe Lignes directrices intégrées de la stratégie de Lisbonne Négociations salariales Surveillance prudentielle

7

A long terme, l'inflation dépend du régime monétaire et n'influence guère la croissance. Mais V varie. (prix à la consommation, M1 et PIB en Belgique, indices 1900 = 100) échelle logarithmique

8

Mécanismes de transmission de la politique monétaire

Taux de la banque centrale Interventions de la banque centrale sur le marché des changes Taux d'intérêt à court terme du marché monétaire Marchés financiers Taux d'intérêt à plus long terme du marché obligataire Anticipations Critères d'octroi de crédit Taux d'intérêt bancaires Prix des actifs (actions, immeubles) Cours de change Masse monétaire Effets de substitution (coût du capital) et de revenu (cash flow), effets de richesse, Tobin's Q, canal du crédit Canal des cours de change Canal des anticipations Demande intérieure (consommation, investissement) Exportations nettes Prix des importations Marchés des biens et services et du travail Formation des salaires et des prix Prix

Cours de. change. Masse monétaire. Effets de substitution (coût du capital) et de revenu (cash flow), effets de richesse, Tobin s Q, canal du crédit. Canal des cours. de change. Canal des anticipations. Demande intérieure. (consommation, investissement) Exportations. nettes. Prix des. importations. Marchés des biens et services. et du travail. Formation des salaires et des prix. Prix.")

9

Complexité de la transmission: taux d'intérêt à long terme (effet d'entraînement mais aussi effet de crédibilité et influence des taux américains)

")

10

Complexité de la transmission: cours de change (influences multiples)

")

11

A grande économie, régime de changes flottants

Moyenne des exportations et importations de biens et services = 18% de la demande finale (Belgique 48%) Triangle impossible: changes fixes liberté des mouvements de capitaux autonomie de la politique monétaire dans la poursuite d'objectifs internes

Triangle impossible: changes fixes. liberté des mouvements de capitaux. autonomie de la politique monétaire dans la poursuite d objectifs internes.")

12

La zone euro, une grande économie

Population (millions) PIB (à la parité de pouvoir d'achat, milliards d'euros) Ouverture (moyenne exportations et importations, % demande finale) (2006) Zone euro 317 8.4 17.5 Etats-Unis 299 11.4 11.9 Japon 128 3.5 13.9 Belgique 11 0.3 47.5

PIB. (à la parité de pouvoir d achat, milliards d euros) Ouverture. (moyenne exportations et importations, % demande finale) (2006) Zone euro Etats-Unis Japon Belgique")

13

Deux approches du processus inflationniste

Le point de vue "réel" interaction offre / demande + pression des coûts Le point de vue "monétaire" M V = P Q taux d'intérêt, cours de change, prix des actifs et anticipations

14

Bilan consolidé des institutions monétaires de la zone euro¹ (fin 2007, milliards d'euros)

Avoirs extérieurs nets Créances sur les administrations publiques de la zone euro Créances sur les entreprises et particuliers de la zone euro: Prêts Titres 634 2418 10164 1874 15090 Billets et pièces Dépôts à vue M1 Dépôts d'épargne et dépôts à terme ≤ 2 ans M2 Titres ≤ 2 ans M3 Dépôts et titres > 2 ans Capital et réserves Divers 627 3187 3814 3506 7320 1311 8631 4487 1493 479 15090 1Y compris engagements monétaires des administrations publiques.

15

Taux d'intérêt réels à court terme en Allemagne (1973-1998) et dans la zone euro (1999-2008)¹

Moyenne update M.Collin ¹ Taux d'intérêt à trois mois, déflatés par le pourcentage de variation annuelle de l'indice des prix à la consommation.

16

Taux d'intérêt de la banque centrale et croissance dans la zone euro et aux États-Unis

PIB réel (% de variation annuelle) Taux d'intérêt de la banque centrale

Taux d intérêt de la banque centrale.")

17

Un objectif opérationnel de taux d'intérêt implique une base monétaire endogène

Pilotage de la base monétaire Pilotage du taux d'intérêt i Do D1 S i Do D1 i1 S io i* B* B BO B1 B

18

Réserves obligatoires

Fonctions: Elargissement du déficit structurel de liquidité Stabilisation des taux d'intérêt par absorption des fluctuations de la liquidité (calcul en moyenne) Caractéristiques: Dépôts auprès des banques centrales nationales par les établissements de crédit de la zone euro Assiette: la plupart des dépôts et titres < 2 ans Coefficient: 2% Abattement forfaitaire: € Moyennes sur une période de constitution d'un mois Rémunération au taux des opérations principales de refinancement

Caractéristiques: Dépôts auprès des banques centrales nationales par les établissements de crédit de la zone euro. Assiette: la plupart des dépôts et titres < 2 ans. Coefficient: 2% Abattement forfaitaire: € Moyennes sur une période de constitution d un mois. Rémunération au taux des opérations principales de refinancement.")

19

Facilités permanentes

Fonctions: Corridor pour les taux d'intérêt au jour le jour du marché monétaire Fourniture et absorption marginales de liquidités Caractéristiques: 2 "guichets" ouverts aux établissements de crédit de la zone euro: facilité de prêt marginal, facilité de dépôt Taux pré-annoncés Usage illimité (mais nécessité de garanties pour la facilité de prêt marginal)

")

20

Opérations d'open market

Fonctions: Pilotage des taux d'intérêt Gestion de la liquidité Opérations principales de refinancement Adjudications hebdomadaires, prises en pension ou prêts garantis à 1 semaine Taux de soumission minimal: signal de politique monétaire Opérations de refinancement à plus long terme Adjudications mensuelles, prises en pension ou prêts garantis à 3 mois en principe Eurosystème "price-taker" Opérations de réglage fin Atténuer l'effet de fluctuations inattendues de la liquidité sur les taux d'intérêt

21

Opérations principales de refinancement: procédure

Appels d'offre à taux variables avec taux minimal, adjudications à l'américaine [Le premier jeudi du mois] Le Conseil des gouverneurs détermine la politique de taux d'intérêt. Il annonce le taux de soumission minimal appliqué aux prochaines opérations [Le lundi] Appel d'offres [Le mardi] Les banques centrales nationales collectent les offres des établissements de crédit et les transmettent à la BCE [Le même jour] Le Directoire de la BCE fixe le montant total du crédit le taux d'intérêt marginal le pourcentage servi au taux d'intérêt marginal [Le mercredi] Les banques centrales nationales créditent les comptes des établissements de crédit, après avoir vérifié les garanties. Les taux d'intérêt appliqués sont ceux offerts dans chaque soumission individuelle.

Présentations similaires