Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La vente de produits d’assurance-vie

Romain BOISSET Pauline CATTEAU Mathilde DESCÔTES Jean DORCIER La vente de produits d’assurance-vie

2

§1. LES PRODUITS D’ASSURANCE-VIE

3

Importance patrimoniale

I. Définition Définition « le contrat par lequel une personne (l’assureur) s’engage, en contrepartie du paiement d’une rémunération (prime ou cotisation) à verser un capital ou une rente, soit à la personne qui a souscrit la police (le souscripteur), soit à la personne sur la tête de laquelle le risque est pris (l’assuré), soit à un tiers désigné par le souscripteur/assuré (le bénéficiaire), dans le cas où un événement futur déterminé (le risque assuré) se réalise (le sinistre) » Importance patrimoniale Fin 2002, 40% du patrimoine financier des ménages français, avec un encours de 770 Mds €

s’engage, en contrepartie du paiement d’une rémunération (prime ou cotisation) à verser un capital ou une rente, soit à la personne qui a souscrit la police (le souscripteur), soit à la personne sur la tête de laquelle le risque est pris (l’assuré), soit à un tiers désigné par le souscripteur/assuré (le bénéficiaire), dans le cas où un événement futur déterminé (le risque assuré) se réalise (le sinistre) » Importance patrimoniale. Fin 2002, 40% du patrimoine financier des ménages français, avec un encours de 770 Mds €")

4

II. Fonctionnement Principes Fiscalité 1) Versement d’une prime

Unique Programmée et régulière libre Placement de la prime par l’établissement gestionnaire Fonds en euros (sécurité > rentabilité) Unités de compte (rentabilité > sécurité) Dénouement du contrat Sortie en rente Sortie en capital + Possible sortie anticipée (rachat) + Possible clause de bénéficiaire Fiscalité Revenus Pas d’imposition, sauf prélèvements sociaux (12,1%) Plus-value Année de sortie Taux d’imposition < 4 35% 4<sortie<8 15% >8 7,5% En fin de contrat ou survenance de l’événement

Unités de compte (rentabilité > sécurité) Dénouement du contrat. Sortie en rente. Sortie en capital. + Possible sortie anticipée (rachat) + Possible clause de bénéficiaire. Fiscalité. Revenus. Pas d’imposition, sauf prélèvements sociaux (12,1%) Plus-value. Année de sortie. Taux d’imposition. < 4. 35% 4<sortie<8. 15% >8. 7,5% En fin de contrat ou survenance de l’événement.")

5

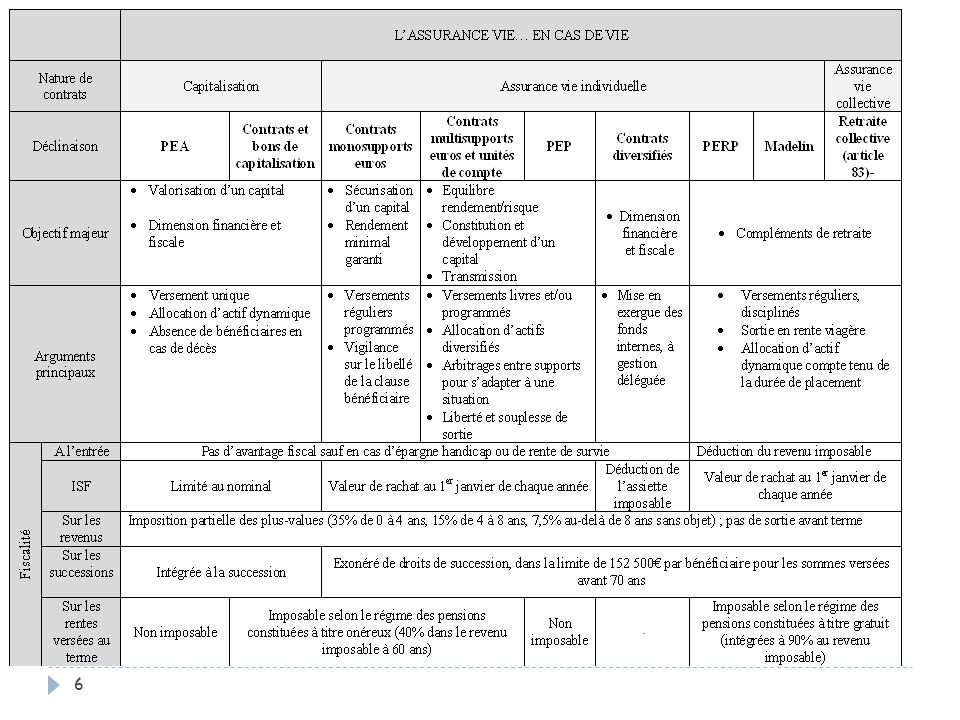

Variété des contrats Tableau

III. Fonctions Variété des contrats Tableau Variété des fonctions 1) Soulager un besoin d’argent temporaire 2) Obtenir des revenus réguliers 3) Constituer une aide en cas de gros problème 4) Remplacer une hypothèque 5) Investir en bourse sans impôts 6) Utiliser son contrat comme un compte rémunéré 7) Disposer d’un choix exceptionnel pour récupérer son épargne 8) Transmettre un capital sans droits de succession ou avec des droits limités 9) Répartir sa succession librement et faire des « dons » 10) Diminuer le montant imposable de ses revenus locatifs 11) Réduire le montant de l’ISF 12) Compléter sa retraite.

Soulager un besoin d’argent temporaire 2) Obtenir des revenus réguliers 3) Constituer une aide en cas de gros problème 4) Remplacer une hypothèque 5) Investir en bourse sans impôts 6) Utiliser son contrat comme un compte rémunéré 7) Disposer d’un choix exceptionnel pour récupérer son épargne 8) Transmettre un capital sans droits de succession ou avec des droits limités 9) Répartir sa succession librement et faire des « dons » 10) Diminuer le montant imposable de ses revenus locatifs 11) Réduire le montant de l’ISF 12) Compléter sa retraite.")

7

§2. LES ACTEURS

8

Le cas particulier du client civilement incapable

I. Les souscripteurs Le principe Le cas particulier du client civilement incapable Souscripteur = personne physique ou morale qui contracte avec l’assureur. Application article Cciv: “ Toute personne peut contracter, si elle n’en est pas déclarée incapable par la loi”. Conclusion d’un contrat d’assurance-vie = acte de disposition Modification du patrimoine Démarches particulières nécessaires: Mineur : autorisation des parents, juge des tutelles ou conseil de famille Majeur sous tutelle: autorisation du conseil de famille ou juge des tutelles, Majeur sous curatelle: assistance du curateur

9

La nature de la clientèle

Entreprises 9% 15% Professionnels 79 % Particuliers Répartition, par type de clientèle, du CA encaissé par les agents généraux

10

II. Les distributeurs A. Les différents types

Les entreprises d’assurances Prend l’engagement de garantir l’assuré contre le risque Conditions posées pour exercice activité: Personne morale, Constituée sous la forme d’une société anonyme d’assurance ou société d’assurance mutuelle, Obtention d’un agrément administratif, accordé par le comité des entreprises d’assurances. L’importante place des banques: Concept de la bancassurance : création de filiales par des banques Prédica (Crédit Agricole), Ecureuil Vie (Caisse d’épargne), Sogécap (Société Générale) 2007: 5 bancassureurs figurent parmi les 10 premières sociétés d’assurance-vie 61% du CA de l’assurance-vie Raisons: Employés de banque s’adaptent facilement à vente de produits d’assurance-vie Grande confiance des souscripteurs dans la réputation de leur banque : encore vrai après la crise? Conseillers bancaires peuvent utiliser la connaissance du patrimoine de leurs clients pour adapter leurs conseils en fonction des besoins déterminés

, Ecureuil Vie (Caisse d’épargne), Sogécap (Société Générale) 2007: 5 bancassureurs figurent parmi les 10 premières sociétés d’assurance-vie. 61% du CA de l’assurance-vie. Raisons: Employés de banque s’adaptent facilement à vente de produits d’assurance-vie. Grande confiance des souscripteurs dans la réputation de leur banque : encore vrai après la crise Conseillers bancaires peuvent utiliser la connaissance du patrimoine de leurs clients pour adapter leurs conseils en fonction des besoins déterminés.")

11

L’agent général d’assurance Le courtier d’assurance

2. Les intermédiaires L’agent général d’assurance Le courtier d’assurance Le CGPI Mandataire d’une compagnie d’assurance Agit au nom et pour le compte de celle-ci Exclusivité de production au profit de la compagnie Commerçant indépendant Aucune obligation d’exclusivité Conseille directement ses clients et les mets en relation avec les assureurs de son choix auprès desquels il négocie prix et conditions Pas limité aux produits d’un seul établissement Possibilité de proposer, en théorie, l’ensemble des produits de la place Engagement de la compagnie d’assurance Agent reste personnellement responsable des dommages causés par sa faute Condamnation in solidum possible Engagement de sa responsabilité contractuelle à l’égard de ses clients

12

B. Une concurrence agressive

Constat : Les personnes ne souscrivent pas de contrats d’assurance-vie de leur propre initiative. Nécessité de prospecter. Inégalité certaine dans les moyens de prospection CGPI : nécessité de démarcher seul Agent général: perçoit des aides de sa compagnie Formations, Aides financières pendant les premières années, Déroulement d’entretiens en « double commandes ». Les guichets bancaires: avantage indéniable Clientèle captée « à la source » Accès direct aux revenus de leurs clients Possibilité de proposer des produits au moment adéquat Bonne connaissance du patrimoine de leurs clients L’évolution des parts de marché entre les différents acteurs

13

C. Des distributeurs impartiaux?

1. Les raisons du doute Constat: Exemple de l’agent général d’assurance Agent général est rémunéré en fonction du nombre de contrats signés Parfois compagnie créé « incentives » pour pousser ses agents à vendre un type de contrat en particulier Agent général ne peut vendre que des produits de sa compagnie Questions: Tentation de faire signer un contrat à son interlocuteur à tout prix, au risque de négliger les intérêts de son client? En ne proposant que des contrats de sa propre compagnie, l’agent général sert-il réellement au mieux les intérêts de son client? N’existerait-il pas un produit concurrent qui satisferait mieux les besoins de son client? Dans ce cas, l’agent lui dira-t-il? Ne faudrait-il pas privilégier un CGPI qui est, par définition, indépendant?

14

C. Des distributeurs impartiaux?

2. Une impartialité relative Cas de l’agent général Interview de Monsieur Georges FERNANDEZ Agent général est un vendeur avant tout mais dans l’intérêt de ses clients: Pour servir une rente pendant des années, indispensable que compagnie survive, or compagnie survit si agent général vend des contrats La meilleure gestion patrimoniale se fait dans la durée : rémunération et nombre de contrats signés garantissent une durée plus longue de la relation entre l’agent et le souscripteur Sur fait que l’agent ne vend que les contrats de sa compagnie: Cela garantie une bonne maîtrise des contrats proposés Une compagnie dispose d’une telle gamme de produits qu’il en existera toujours un pour satisfaire les besoins du client. Cela permet une honnêteté intellectuelle de la part de l’agent. Sur l’indépendance du CGPI En réalité « L’indépendance n’existe pas » Impossible au CGPI d’étudier tous les contrats de la place Etudiera et proposera les contrats qui se sont fait une place aux yeux des journalistes et des clients Conseil: s’adresser à un CGPI et à un agent général

15

§3. LES MODALITES DE LA VENTE

16

I. La publicité Raisons de la protection du législateur

Souscripteur potentiel en situation de « dépendance » vis-à-vis de la compagnie d’assurance ou de l’intermédiaire Car ne maîtrise pas forcément les produits qui lui sont proposés Doit entièrement faire confiance à son interlocuteur, donc risque d’abus Même principe que la protection du droit de la consommation D’où par exemple : protection contre la publicité mensongère Toute communication publicitaire doit présenter un « contenu exact, clair et précis » art Code des assurances Etablissement de conventions par les intermédiaires avec les compagnies d’assurance prévoyant conditions dans lesquelles: Intermédiaire soumet à l’entreprise les documents à caractère publicitaire préalablement à leur diffusion, afin de vérifier leur conformité au contrat d’assurance, L’entreprise d’assurance met à disposition de l’intermédiaire les informations nécessaires à l’appréciation de l’ensemble des caractéristiques du contrat.

17

II. Les obligations des vendeurs

A. Le devoir d’information B. Le devoir de conseil 1. L’encadré réglementaire Proposition d’assurance valant « note d’information » remise au souscripteur avant signature Indique principales caractéristiques du contrat: Nature, Garanties offertes: capital ou rente, Existence participation contractuelle aux bénéfices, Disponibilité des sommes et faculté de rachat, Frais et indemnités prélevés par assureur, Durée du contrat 2. Les conditions générales du contrat: mentions obligatoires Délai et modalité de renonciation, Procédure de réclamation, Fiches signalétiques des différents supports proposés, Valeur de rachat pour les 8 premières années, Contrats en euros: modalité de calcul et d’attribution de la participation aux bénéfices et taux d’intérêt garanti Contrats en unités de compte : précision engagement assureur seulement sur nombre d’unités et pas valeur 1. Définition Couvre toute la durée du contrat Consiste à informer le souscripteur sur les caractéristiques du produit, mais aussi à s’assurer que le produit lui convient. Entreprise d’assurance doit préciser: Les exigences et besoins exprimés par le souscripteur, Les raisons qui motivent le conseil fourni quant à un contrat déterminé Juge vérifie adaptation à la complexité du contrat proposé Entreprise devra donc s’enquérir des connaissances et de l’expérience en matière financière du souscripteur (questionnaire) 2. Exemples de non respect du devoir Vente d’un contrat en unités de compte très spéculatif à un souscripteur sans épargne de sécurité Vente produit sans valeur de rachat à un jeune qui n’a pas acquis sa résidence principale ou à chômeur

2. Exemples de non respect du devoir. Vente d’un contrat en unités de compte très spéculatif à un souscripteur sans épargne de sécurité. Vente produit sans valeur de rachat à un jeune qui n’a pas acquis sa résidence principale ou à chômeur.")

18

III. La pratique de la vente

Les spécificités de l’assurance vie Entre produit juridique et produit financier Equilibre entre contraintes commerciales et devoir de conseil Les méthodes 1) La collecte des informations (familiales, professionnelles, patrimoniales) 2) L’identification des critères clés de l’assurance vie 3) L’élaboration du contrat d’assurance vie

La collecte des informations (familiales, professionnelles, patrimoniales) 2) L’identification des critères clés de l’assurance vie. 3) L’élaboration du contrat d’assurance vie.")

19

En pratique, on observe que le choix même des supports contribue assez faiblement à la performance, de l’ordre de 10% seulement. C’est davantage le choix de la part d’unités de compte, autrement dit de risque, intégrée à l’allocation d’actifs qui est important. Le choix tactique au sein de l’allocation d’actifs contribue quant à lui pour 20% à la performance. Ce choix traduit les modifications des masses financières, au moyen d’arbitrages en général ou de réallocation d’actifs. A ce stade, il faut être en mesure d’anticiper un retournement de marché par exemple.

20

IV. La réglementation du secteur A. Les règles d’accès à la profession

But : Garantir au souscripteur un certain niveau d’expérience et de connaissances de ses interlocuteurs. Les personnes concernées Les personnes physiques exerçant en leur nom propre, Les personnes dirigeant, gérant ou administrant des intermédiaires personnes morales ou des entreprises d’assurance, Les personnes membres d’un organe de contrôle, disposant d’un pouvoir de signature pour le compte ou étant directement responsables de l’activité d’intermédiation au sein de ces intermédiaires ou entreprises, Et les salariés de ces intermédiaires et entreprises. 2. Les conditions requises Stage professionnel d’une durée « raisonnable et suffisante » chez une entreprise d’assurance/intermédiaire ou auprès d’un centre de formation, Ou 2 ans d’expérience en tant que cadre dans une fonction relative à la production ou à la gestion des contrats d’assurance, dans une entreprise d’assurance/ intermédiaire, Ou de 4 ans d’expérience si la fonction décrite ci-dessus n’a pas été exercée en tant que « cadre », Ou de la possession d’un diplôme correspondant au niveau de formation master ou diplôme assimilé.

21

« L’assurance vie, il faut bien la vendre. »

Conclusion Un produit à la fois juridique et financier Le dilemme du vendeur: entre contraintes commerciales et devoir de conseil Et pourtant: « L’assurance vie, il faut bien la vendre. » (G. Fernandez).

.")

Présentations similaires

>")