Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

TOUT SUR LA FISCALITE IMMOBILIERE & MOBILIERE

Chambre syndicale des propriétaires et copropriétaires de Côte-d’Or / UNPI 21 TOUT SUR LA FISCALITE IMMOBILIERE & MOBILIERE Avec la participation : CAPEC Expertise-comptable & du groupe ALLIANZ Ce document est la propriété CAPEC

2

FISCALITE FONCIERE PREAMBULE

► 1ere méthode: investissement dans le neuf ou l’ancien ► 2eme méthode (retenue): celui qui procure des réductions d’impôt et celui qui procure des abattements Information type check-list de ce qui existe et non pas information technique poussée ( venir aux permanences UNPI pour cela)

: celui qui procure des réductions d’impôt et celui qui procure des abattements. Information type check-list de ce qui existe et non pas information technique poussée ( venir aux permanences UNPI pour cela)")

3

L’INVESTISSEMENT ET LA REDUCTION D’IMPOT

4

Mise en garde sur les INVESTISSEMENTS REALISES EN 2009

5

POURQUOI : UNE ANNEE CHARNIERE

►Fin des dispositifs antérieurs impactant le calcul du revenu foncier pour le diminuer (système des amortissements) ►Entrée de dispositifs plus simples la réduction d’impôt RAISON ?

►Entrée de dispositifs plus simples la réduction d’impôt. RAISON")

6

►Mécanisme du plafonnement des niches fiscales (gain annuel d’impôt < € + 10% des revenus imposables) ►TROP COMPLIQUE A GERER AVEC LES ANCIENNES METHODES (compliqué pour les investisseurs… mais aussi l’administration fiscale !)

")

7

DONC, pour l’impôt sur les revenus 2009 et pour les investissements réalisés en 2009

Procéder aux arbitrages possibles entre plusieurs régimes fiscaux

8

LES DISPOSITIFS DEFISCALISANT

Le Scellier « normal » (le Scellier « intermédiaire » voir plus loin) : focus sur ce dispositif Autres dispositifs (non traités) ►Malraux ►Investissement dans des logements neufs ou à réhabiliter dans les résidences de tourisme ou de services ►Investissement Outre-mer

: focus sur ce dispositif. Autres dispositifs (non traités) ►Malraux. ►Investissement dans des logements neufs ou à réhabiliter dans les résidences de tourisme ou de services. ►Investissement Outre-mer.")

9

DISPOSITIF SCELLIER « NORMAL »

Arbitrage avec d’autres dispositifs en concurrence sur 2009 : ► Robien « rencentré » ► Borloo « neuf » Investissements réalisés dans des zones géographiques connaissant un déséquilibre entre l’offre et la demande Zone A B1 B2 Et pas C Paris et agglomération, Côte d’Azur, Genevois français Agglo de plus de hab + certaines petites agglo + divers Agglo de plus de b (dont DIJO) Reste du territoire Voir annexe 11 au BO 5-D-04-06

Reste du territoire. Voir annexe 11 au BO 5-D")

10

Logements acquis neuf ou en VEFA, réhabilités ou transformés depuis le 01/01/2009 (fin: 31/12/2012)

Loués nus (meublés possibles si location dans le cadre d’une résidence avec services) Détention directe du bien ou via une SCI (si pas loué à un associé) Pas de démembrement du bien ou des titres de la SCI Location pendant 9 ans Ascendant/descendant possible si pas rattachés au foyer fiscal

Détention directe du bien ou via une SCI (si pas loué à un associé) Pas de démembrement du bien ou des titres de la SCI. Location pendant 9 ans. Ascendant/descendant possible si pas rattachés au foyer fiscal.")

11

Respect d’un plafond pour les loyers : selon les zones (environ 12 à 22€ /m2/mois) Dijon 12€ (charges non comprises) Avantages: « Verdissement » du Scellier ► Si immeuble « BBC » (Bâtiment Basse Consommation) - Réduction IR de 25% (sur 9 ans) en 2009, 2010 & 2011 - Réduction IR de 20% (sur 9 ans) en 2012 ► Si immeuble « non BBC » - 25% en 2009 & 2010 / 15% en 2011 et 10 % en 2012 !!! ► Plafond des investissements annuels: € et un seul logement par an (par foyer fiscal) ► Soumis au plafonnement des niches fiscales

- Réduction IR de 25% (sur 9 ans) en 2009, 2010 & Réduction IR de 20% (sur 9 ans) en ► Si immeuble « non BBC » - 25% en 2009 & 2010 / 15% en 2011 et 10 % en 2012 !!! ► Plafond des investissements annuels: € et un seul logement par an (par foyer fiscal) ► Soumis au plafonnement des niches fiscales.")

12

L’INVESTISSEMENT ET REDUCTION DES REVENUS FONCIERS

13

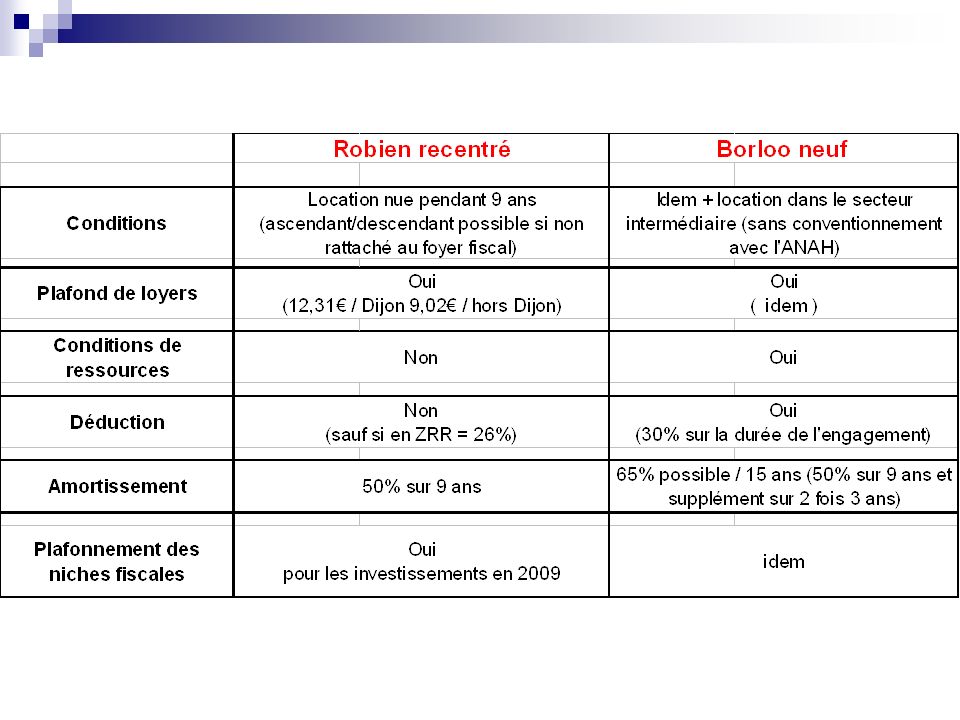

ROBIEN RECENTRE / BORLOO NEUF

Quels logements : ►acquis neuf ou en état futur d’achèvement ►construit ou réhabilité sur 2009 (cf déclaration d’ouverture de chantier) ► locaux transformés ou logements neufs Zones: A, B1, B2 et C (donc tout le territoire) Du 01/09/2006 au 31/12/2009 Dispositif terminé en 2010

► locaux transformés ou logements neufs. Zones: A, B1, B2 et C (donc tout le territoire) Du 01/09/2006 au 31/12/2009. Dispositif terminé en")

15

BORLOO ANCIEN Concerne les logements neufs ou anciens loués à compter du 01/10/2006 (louer le neuf: on choisira plutôt le régime Borloo neuf plus avantageux en 2009) Convention à signer avec l’ANAH (6 ou 9 ans si subventions / travaux) Locataire non membre du foyer fiscal, ni ascendant / descendant SCI possible Loyers plafonnés et conditions de ressources du locataire

Convention à signer avec l’ANAH (6 ou 9 ans si subventions / travaux) Locataire non membre du foyer fiscal, ni ascendant / descendant. SCI possible. Loyers plafonnés et conditions de ressources du locataire.")

16

BORLOO ANCIEN Avantage fiscal : déduction spécifique sur les loyers

► De 30% sur le secteur intermédiaire ► De 60% sur le secteur social (logements conventionnés ouvrant droit à l’APL) ► De 70% si location à un organisme public ou prise en vue de sa sous-location à des personnes en précarité sociale NB: Pas concerné par le plafonnement des niches fiscales

► De 70% si location à un organisme public ou prise en vue de sa sous-location à des personnes en précarité sociale. NB: Pas concerné par le plafonnement des niches fiscales.")

17

SCELLIER INTERMEDIAIRE

Idem que le Scellier « NORMAL » mais avec les différences suivantes: ► Possibilité de poursuivre les engagements sur une période de 2 fois 3 ans ► Réduction d’impôt possible de 37% (25% +2% par années supplémentaires) ► Pas de possibilité de louer à un ascendant / descendant ► Plafond de loyers mais également de ressources du locataire ► Déduction des loyers : 30% (sans conventionnement ANAH)

► Pas de possibilité de louer à un ascendant / descendant. ► Plafond de loyers mais également de ressources du locataire. ► Déduction des loyers : 30% (sans conventionnement ANAH)")

18

AUTRES ABATTEMENTS Le micro-foncier : 30% si recettes < € / an Le micro-BIC : pour les locations meublées ► 71% si recettes < € pour - Gites ruraux classés Gites de France - Chambres d’hôtes - Meublés de tourisme ► 50% si recettes < € pour les autres locations meublées

19

DIAPORAMA ACCESSIBLE SUR NOTRE SITE INTERNET (dans une semaine)

MERCI DIAPORAMA ACCESSIBLE SUR NOTRE SITE INTERNET (dans une semaine)

")

Présentations similaires

>")