Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

PARTIE 3 L’analyse des coûts

2

L'ANALYSE DES COÛTS Introduction L'approche en coûts partiels

Les objectifs d'un système d'analyse des coûts. Généralités L'approche en coûts partiels La relation coûts-volume-profits La méthode du coût variable et méthode du coût direct L'approche en coûts complets La méthode des centres d'analyse. Intérêts et limites L'analyse des coûts et l'aide à la décision 2

3

Les objectifs de l'analyse des coûts

Le calcul du coût des produits Pour la détermination de la rentabilité des produits Connaissance du coût de revient sur les différents produits La gestion prévisionnelle Chiffrage de l’activité prévisionnelle Pour l'aide au pilotage et la prise de décision L’évaluation de performance Détermination des objectifs à atteindre et mesure des résultats

4

NOTIONS PRÉLIMINAIRES

Prix / Coût / Marge La marge est la différence entre un prix et un coût Marge = Prix - Coût En déclinant la notion de coût, on décline celle de marge Variable M S C V Direct M S C D Coût D'achat Marge brute ... ... Complet Résultat 9

5

LA DICHOTOMIE DES CHARGES

Charges variables Charges fixes Charges directes 1 2 Charges indirectes 3 4 10

6

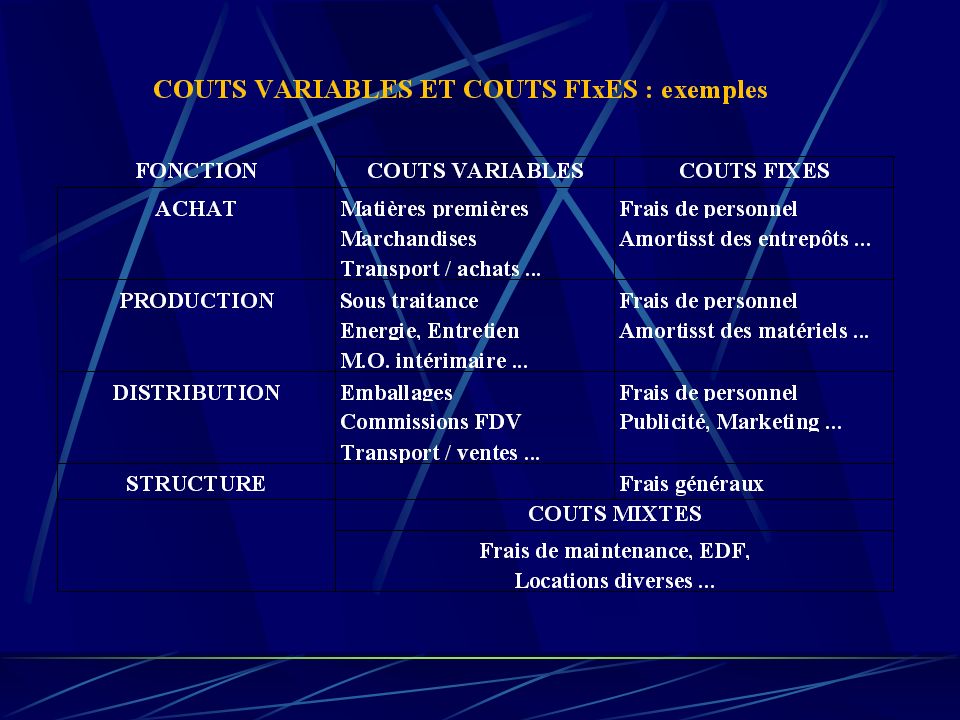

LA DICHOTOMIE DES CHARGES (SUITE)

1 Charges variables, qui varient proportionnellement à l'activité ex : matière 1°, M O intérimaire, énergie des machines, .. 2 Charges fixes, qui sont les mêmes, quelque soit le niveau d'activité ex : frais de structure, amortissements, salaires des permanents, .. 3 Charges directes, affectables sans ambiguïté aux produits ex : matière 1°, main d'œuvre directe, ... 4 Charges indirectes, qui concernent plusieurs produits ou l'entreprise ex : entretien, recherche, administration, ... Mais attention ... Des charges ne sont pas variables, directes, .. par essence, mais par rapport au système d'information de l'entreprise ! 11

8

REPRÉSENTATION GRAPHIQUE DES CHARGES VARIABLES Le modèle linéaire

totales 50 000 500 1000 1500 Volume d'activité 500 1000 1500 Volume d'activité €. 100 Charges variables sur unité produite 27

9

REPRÉSENTATION GRAPHIQUE DES CHARGES FIXES

totales (en €uros) €.20000 Volume d'activité (Nb de pièces) 2000 6000 8000 10000 4000 Charge fixe par unité produite 10 8 6 4 2 €uros 28

€ Volume d activité. (Nb de pièces) Charge fixe par. unité produite €uros. 28.")

11

FONDEMENTS DU CALCUL DES COÛTS

Méthodes en Coûts Complets Méthodes en Coûts Partiels P1 P2 P3 P3 Coûts Variables P2 Coûts Directs Directs P1 Coûts Fixes Coûts Indirects ? Coûts Fixes Indirects Communs

12

L'APPROCHE EN COÛTS PARTIELS

L'ANALYSE DES COÛTS L'APPROCHE EN COÛTS PARTIELS Le seuil de rentabilité La méthode du coût variable La méthode du coût direct 26

13

COÛTS FIxES €. Coût fixe Coût fixe unitaire Activité Les coûts restent fixes jusqu'à un niveau déterminé d'activité 29

14

COÛTS VARIABLES & RENDEMENT

Coût variable simplifié Coût variable €. Coût variable unitaire Activité Rendement Rendement Rendement Le coût variable unitaire passe par différentes phases de rendement en fonction du niveau d'activité 30

15

RELATION COUT / VOLUME / PROFIT

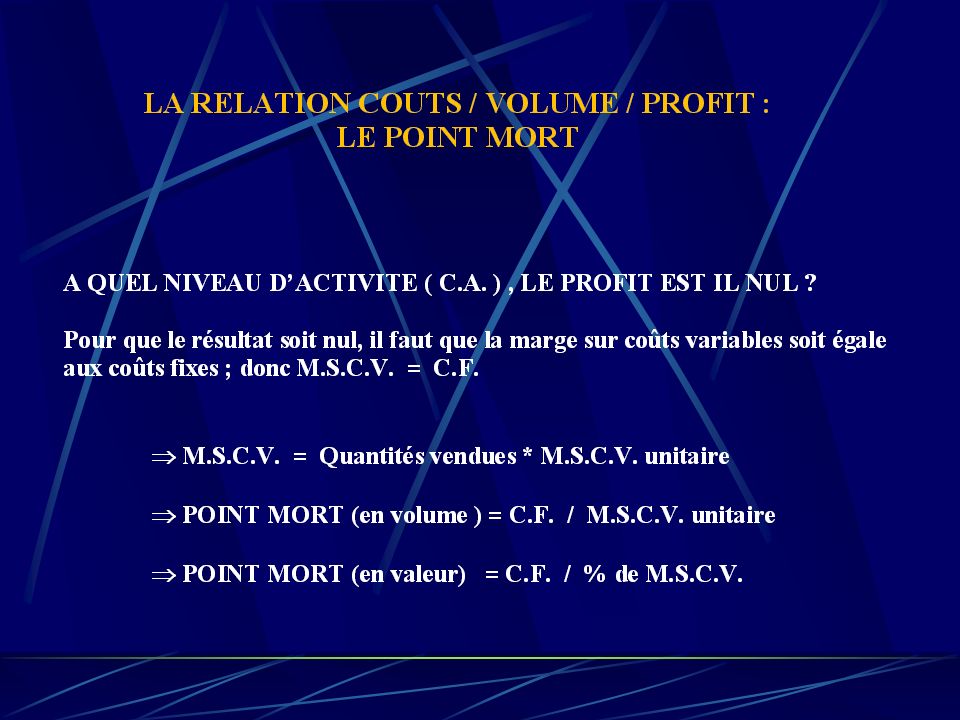

€. CA CT Bénéfice Seuil de rentabilité CV Perte CF Activité Point mort Point mort = Résultat = 0 CA* = CF + CV* CA* - CV* = MSCV* = CF Q* x MSCVu = CF 31

17

LE SEUIL DE RENTABILITÉ

Le seuil de rentabilité (en €) ou point mort (en quantité) correspond au niveau d'activité à partir duquel l'entreprise dégage un bénéfice en dessous duquel l'entreprise dégage une perte pour lequel le résultat est nul : l'entreprise couvre la totalité de ses charges (CV + CF) PM* = CF MSCVu SR = CF % MSCV ou 32

ou point mort (en quantité) correspond au niveau d activité. à partir duquel l entreprise dégage un bénéfice. en dessous duquel l entreprise dégage une perte. pour lequel le résultat est nul : l entreprise couvre la totalité de ses charges (CV + CF) PM* = CF. MSCVu. SR = CF. % MSCV. ou. 32.")

19

LE SEUIL DE RENTABILITÉ : intérêt et limites

permet d'analyser des problèmes simples ex : - à partir de combien de participants peut- on "ouvrir" une formation ? - Combien faut-il vendre de produits pour être rentable ? Limites cette méthode ne s'applique qu'aux entreprises mono-produit (ou une seule famille de produits) Analyse très partielle des charges 34

Analyse très partielle des charges. 34.")

20

LA MÉTHODE DU COÛT VARIABLE (direct costing)

Contribution à la couverture des charges fixes CA CV CF Bénéfice MSCV MSCV = CA - CV = CF + Bénéfice La marge sur coût variable dégagée permet d'amortir les coûts fixes et de dégager du bénéfice 35

21

LA MÉTHODE DU COÛT VARIABLE (direct costing)

Illustration "ABC" 37

22

LA MÉTHODE DU COÛT VARIABLE (direct costing)

Intérêts Permet d'analyser et comparer la rentabilité des produits Permet de vérifier que tous les produits contribuent à l'amortissement des coûts fixes Limites Pas de répartition des coûts fixes. Risque d'engager une guerre des marges 38

24

LA MÉTHODE DU COÛT DIRECT

Une réponse : le coût direct ou direct costing évolué CV CF CV CF CFI CD CI Dans cette méthode on analyse les charges variables et les charges fixes directes (ou spécifiques) pour dégager la marge sur coût spécifique (ou MSC Direct) 39

pour dégager la marge sur coût spécifique (ou MSC Direct) 39.")

25

LA MÉTHODE DU COÛT DIRECT LE POINT DE NON FABRICATION

Pour un produit donné x, le point de non fabrication correspond au niveau d'activité de ce produit pour lequel le coût fixe direct est amorti. MSCDx = CAx - CVx - CFDx PNFx = CFDx MSCVx 41

26

LA MÉTHODE DU COÛT DIRECT (direct costing)

Illustration "ABC" Produits Charges A B C S CA / HT 750 1000 550 2300 - CV 600 600 300 1500 = MSCV 150 400 250 800 % MSCV 20 40 45 35 170 200 80 - CF directs 450 = MSCD - 20 200 170 350 - CF indirects 50 = Résultat 300 37

28

L'APPROCHE COÛTS COMPLETS

Il s'agit de déterminer le coût de revient complet d'un produit en lui affectant l'ensemble de ses charges propres ainsi qu'une partie des charges communes aux produits et à l'entreprise. P3 P2 Directes P1 Indirectes ? 13

29

MÉTHODE EN COÛTS COMPLETS

Coûts Directs LES CENTRES D'ANALYSE Coûts Indirects P1 P2 P3 CENTRES D'ANALYSE

30

LES CENTRES D'ANALYSE Un centre d'analyse est une subdivision de l'entreprise correspondant à une activité homogène Les centres opérationnels principaux déterminent la chaîne logistique de transformation : achat, fabrication, distribution. Leur activité est quantifiable et mesurable. Principaux Opérationnels Centres d'analyse Auxiliaires De structure 18

31

LES CENTRES D'ANALYSE : EXEMPLE

Achat T achetées Coupe Km L Centres Piqûre Km L principaux Montage Heures Finition Heures Distribution K € Centres Entretien auxiliaires Transport Administration Centres de Finances structure Ressources humaines 19

32

CENTRES D'ANALYSE :PRINCIPES DE BASE

P1 : On calcule le coût des produits par accumulation successive des charges (logique Process / Produit) Produit x Coût d'achat Coût de production Coût complet P R O C E S S 20

Produit x. Coût d achat. Coût de production. Coût complet. P R O C E S S. 20.")

33

LA MÉTHODE DES CENTRES D'ANALYSE

P2 : On impute les charges indirectes aux produits au prorata des activités consommées par ceux-ci dans les centres principaux (logique Activité / Produit) Plus un produit consomme de main d'œuvre (et d'activité dans les centres principaux) et plus on lui imputera de charges indirectes. Illustration ... 21

Plus un produit consomme de main d œuvre (et d activité dans les centres principaux) et plus on lui imputera de charges indirectes. Illustration")

34

Centres principaux, Centres auxiliaires (1)

Cent. auxiliaires Centres principaux

35

(2) Centres auxiliaires Centres principaux ADMINIST. ENTRETIEN APPRO

ATELIER COMMER. Charges Indirectes TOTAL /////////////////////////////////////////////////////////////////////////////////////////////////////////////////////// A X X X X ////////////////////////////////////////////////////////////////////////////////////////////// Répartition secondaire B X’ X’ X’ Répartition secondaire X’’ X’’ X’’

36

(3) Cent. auxiliaires Centres principaux CHARGES INDIRECTES X X X

ADMINIST. ENTRE APPRO ATELIER COMMER. TIEN CHARGES INDIRECTES X X X quantité nb unités quantité unité achetée produits ou vendue ou d'oeuvre quantité MP nombre de consommée K€ de CA nombre d'U.O coût de l'U.O

37

Coût de revient du produit A =

Charges directes MP consommée MO directe consommée Sous-traitance Charges indirectes Nb unités d'œuvre appro x coût unité d'œuvre Nb unités d'œuvre atelier x coût unité d'œuvre Nb unités d'œuvre commercial x coût unité d'oeuvre + +

38

LES CENTRES D'ANALYSE PRINCIPAUX TOTAUX SECONDAIRES

REPARTITION ADMIN. FIN. DRH ENTRETIEN TRANSP ACHAT COUPE PIQÛRE MONTAGE DISTRIBUTION PRINCIPAUX AUXILIAIRES STRUCTURE TOTAUX PRIMAIRES TOTAUX SECONDAIRES Chaque centre d’analyse engage des moyens - Humains Matériels Financiers Pour réaliser une activité dont le volume est + ou - quantifiable

39

LES CENTRES D'ANALYSE Illustration "Fondu"

Centres opérationnels principaux Achat Préparation Condition t Commercial Charges indirectes 100 K€ 600 K€ 400 K€ 400 K€ Unité d'oeuvre T achetée T produite H travaillée T vendue Quantité d'U O 500 T 600 T 5 000 H 500 T Coût d'U O 200 €/T 1 000 €/T 80 €/H 800 €/T 22

40

LES CENTRES D'ANALYSE Illustration "Fondu" Coût d'une commande nécessitant Kg de matière première à 2 €/ Kg et 8 h de conditionnement (coût direct horaire : 120 €). Le coût direct de préparation (machine, MOD, énergie, ...) est de € / T ? Réponse : Coût direct Matière première: Kg * 2 € / Kg = € Préparation : 1,2 T * € / T = € Conditionnement : 8 h * 120 € / h = € Coût indirect Achat : 1,2 T * 200 € / T = € Préparation : 1, 2 T * € / T = € Conditionnement : 8 h * 80 € / h = € Distribution : 1,2 T * 800 € / T = € Coût complet € 23

. Le coût direct de préparation (machine, MOD, énergie, ...) est de € / T Réponse : Coût direct Matière première: Kg * 2 € / Kg = € Préparation : 1,2 T * € / T = € Conditionnement : 8 h * 120 € / h = 960 € Coût indirect Achat : 1,2 T * 200 € / T = 240 € Préparation : 1, 2 T * € / T = € Conditionnement : 8 h * 80 € / h = 640 € Distribution : 1,2 T * 800 € / T = 960 € Coût complet € 23.")

41

LES COÛTS COMPLETS : INTÉRÊT ET LIMITES

Intérêts Prise en compte du processus de production dans les calculs Calcul de devis pour des commandes spécifiques Détermination d'un prix de vente sur le moyen ou long terme Limites Calcul trop simpliste (imputation globale) . ou trop fastidieux (centres d'analyse) Difficultés de cerner les centres d'analyse (tendance à les multiplier) Le coût n'est pas lié seulement au volume (ex : coûts liés au lot) Les centres principaux "reçoivent" des charges ne les concernant pas directement 24

. ou trop fastidieux (centres d analyse) Difficultés de cerner les centres d analyse (tendance à les multiplier) Le coût n est pas lié seulement au volume (ex : coûts liés au lot) Les centres principaux reçoivent des charges ne les concernant pas directement. 24.")

42

CONCLUSION Il existe une variété de méthodes et d'outils pour l'analyse des coûts Mais... aucune méthode n'est la panacée ! Suivant l'analyse que l'on veut faire, l'information que l'on veut avoir ou la décision que l'on veut prendre, telle ou telle autre méthode sera indiquée et adaptée. De la notion de coût, il faut retenir : LE COÛT PERTINENT 64

Présentations similaires