Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Solvabilité 2: une approche pratique

Georges Geffroy IA 25 septembre 2006

2

Le dossier du questionnaire QIS2 émis par le CEIOPS en mai 2006 peut vous permettre d’approcher Solvency 2 par la pratique. En effet, le document Excel « QIS2 Spreadsheets » n’est pas un simple formulaire; il incorpore un ensemble de formules de calcul, de paramètres, et de variantes, tel que vous pouvez l’utiliser pour comprendre la structure de Solvency 2 et les enjeux de l’ensemble de ce projet. Il est facile de saisir des données, et de les faire varier, pour constater les conséquences sur le besoin de marge (SCR) et sur les éléments admis en couverture. La note « QIS2 Technical specifications » vous permet à chaque étape de remonter au niveau du modèle théorique mis en œuvre. Cette rapide présentation ne constitue pas une revue complète de la maquette, mais les trois aperçus suivants pourront vous aider au départ. Le dossier QIS2 est téléchargeable du site menu « consultations ».

et sur les éléments admis en couverture. La note « QIS2 Technical specifications » vous permet à chaque étape de remonter au niveau du modèle théorique mis en œuvre. Cette rapide présentation ne constitue pas une revue complète de la maquette, mais les trois aperçus suivants pourront vous aider au départ. Le dossier QIS2 est téléchargeable du site menu « consultations ».")

3

1er aperçu: risque de mortalité

Exemple: Portefeuille de contrats temporaires décès assurés, capital moyen: € d'où: capital sous risque: M€ Charge totale de sinistres: moyenne: * 0,3% * = 60 M€ écart-type:( * 0,3% * (1-0,3%)) ^(1/2) * = 3,46 M€ volatilité:écart-type / moyenne = 0,0173% Par définition du SCR, on veut: Proba ( charge totale < charge totale moyenne + SCR ) = 99,5% ce qui s'obtient par approximation de loi normale pour SCR = 2,58 * écart-type = 9 M€ (arrondi)

) ^(1/2) * = 3,46 M€ volatilité:écart-type / moyenne = 0,0173% Par définition du SCR, on veut: Proba ( charge totale < charge totale moyenne + SCR ) = 99,5% ce qui s obtient par approximation de loi normale pour. SCR = 2,58 * écart-type = 9 M€ (arrondi)")

4

La feuille « II.6 Life underwriting » permet de saisir cet exemple; le besoin de SCR est calculé ( 9M€):

:")

5

Le résultat précédent (9M€) est reporté dans la feuille « II

Le résultat précédent (9M€) est reporté dans la feuille « II.1 SCR overview », parmi les composantes du SCR « vie »:

est reporté dans la feuille « II.1 SCR overview », parmi les composantes du SCR « vie »:")

6

Les composantes du SCR (marché, crédit, vie, santé, non-vie, opérationnel) sont finalement agrégées au moyen d’une matrice de corrélations:

sont finalement agrégées au moyen d’une matrice de corrélations:")

7

2ème aperçu: risques non-vie

Exemple: branche Santé Données: primes brutes = primes nettes= 50 M€ La maquette QIS2 suppose que la charge totale de sinistres suit une loi log-normale et applique des paramètres « de marché » pré-établis pour chaque branche non-vie. Cependant la volatilité est affectée d’un facteur « volume du portefeuille »: faites des essais avec des volumes différents. Si l’on dispose de l’historique des ratios combinés sur au moins 10 ans, la maquette calcule l’écart-type correspondant et calcule un besoin de marge combinant les paramètres « de marché » à l’expérience statistique du portefeuille (modèle de crédibilité).

.")

8

Dans notre exemple, le besoin de marge est alors de 10 M€; en prenant en considération l’historique des ratios combinés présenté page suivante, il serait de 9 M€:

9

Historique des ratios combinés utilisés page précédente:

10

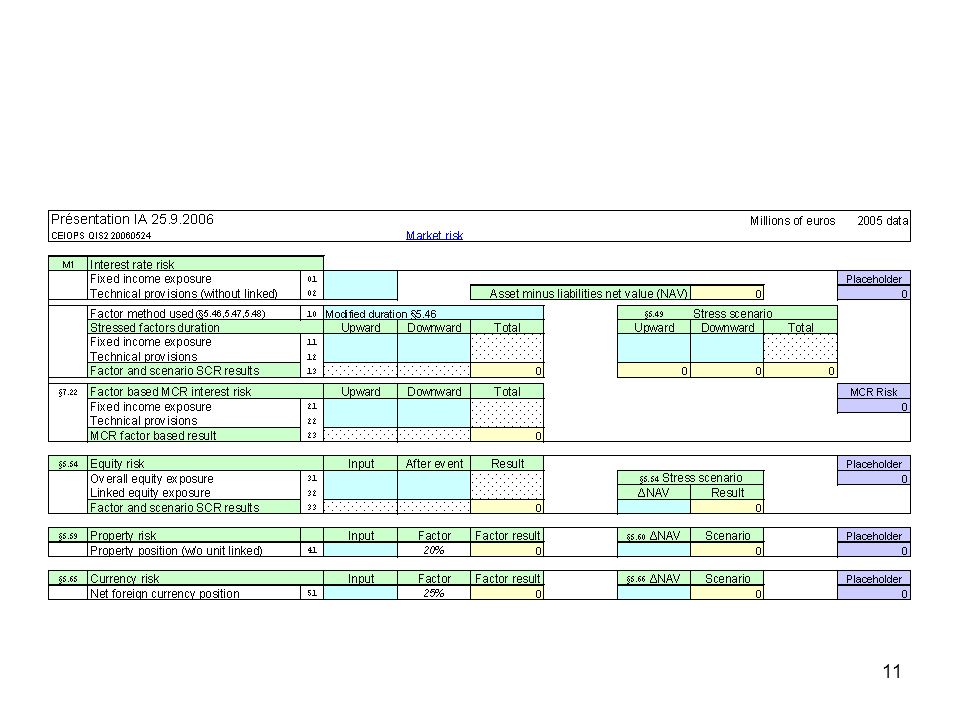

3ème aperçu: risques de marché

Contrairement aux feuilles précédemment passées en revue, la feuille « II.4 market risk » effectue peu de calculs; elle enregistre des résultats de calcul que vous aurez effectués par ailleurs sur un portefeuille réel ou fictif et simplifié. Le SCR doit pouvoir couvrir: Pour les obligations: l’effet sur l’actif et sur les engagements d’une hausse ou baisse des taux (baisse relative, variable selon maturité) Pour les actions, l’effet d’une baisse de valeur de marché de 40% Pour l’immobilier: baisse de 20% Pour les devises: baisse de 25% …avec des corrélations positives entre ces baisses:

Pour les actions, l’effet d’une baisse de valeur de marché de 40% Pour l’immobilier: baisse de 20% Pour les devises: baisse de 25% …avec des corrélations positives entre ces baisses:")

12

Remarque importante sur l’équilibre général de Solvency 2:

Solvency 2 prend en compte les excédents de prudence résidant dans les provisions techniques actuelles; ils constituent l’ajustement du côté du passif (« liability-side adjustment », voir feuille « SCR overview »). Pour vos essais, vous pouvez choisir des hypothèses de niveau de prudence inspirées du rapport sur QIS1, publié par le CEIOPS sur son site.

. Pour vos essais, vous pouvez choisir des hypothèses de niveau de prudence inspirées du rapport sur QIS1, publié par le CEIOPS sur son site.")

13

Conclusion L’utilisation de la maquette QIS2 aide à identifier les points essentiels du projet Solvency 2 et à avancer des propositions. Quelques sujets (parmi beaucoup d’autres): Pour les risques liés aux actifs (« market risk »), notamment aux actions, limiter l’horizon à une seule année ne conduit-il pas à un besoin de marge excessif? Peut-on mettre en place Solvency 2 sans avoir réglé la question préalable de l’harmonisation des provisions techniques? Par exemple, les tables prospectives de survie sont-elles aujourd’hui calculées de manière homogène en Europe, avec des hypothèses cohérentes d’allongement de l’espérance de vie? Comment améliorer le calibrage des volatilités en non-vie, et des facteurs de volume de portefeuille? Finalement, comment tirer profit de QIS1, QIS2 et ultérieurs, pour construire une formule standard de SCR simple et réaliste?

: Pour les risques liés aux actifs (« market risk »), notamment aux actions, limiter l’horizon à une seule année ne conduit-il pas à un besoin de marge excessif Peut-on mettre en place Solvency 2 sans avoir réglé la question préalable de l’harmonisation des provisions techniques Par exemple, les tables prospectives de survie sont-elles aujourd’hui calculées de manière homogène en Europe, avec des hypothèses cohérentes d’allongement de l’espérance de vie Comment améliorer le calibrage des volatilités en non-vie, et des facteurs de volume de portefeuille Finalement, comment tirer profit de QIS1, QIS2 et ultérieurs, pour construire une formule standard de SCR simple et réaliste")

Présentations similaires