Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

TVA pratique pour les Secrétaires Exécutifs

Présentation TVA pratique pour les Secrétaires Exécutifs 29 & 30 avril 2013

2

Présentation de la formation

2 parties : La TVA à la vente (29/4) La TVA à l’achat (30/4)

La TVA à l’achat (30/4)")

3

Plan de la formation TVA du 16/4

Qu’est-ce que la TVA ? Les assujettis à la TVA Origine de l’assujettissement des Universités Les opérations des Universités au regard de la TVA Régime TVA des différents OTP Activités taxables : cas de non application de TVA sur la facture

4

Questions : Un professeur vous demande de facturer : (montant HTVA)

Une analyse de laboratoire : 1.170,03 € à une ASBL belge Une analyse de laboratoire : € à une société française assujettie à la TVA Une analyse de laboratoire : 575 € à une société française non assujettie à la TVA Une analyse de laboratoire : € à une Université dans les Antilles françaises Des revues : 291,67 € à une Université américaine Une analyse de laboratoire : 900 € au CHU de Liège La participation à un colloque à Liège : 120 € à un assujetti belge Une inscription à un cours de droit à un assujetti de Gembloux Un don d’une ASBL affecté à la recherche contre le cancer : €

5

Questions : Un don avec publicité : 1000 € à une société liégeoise assujettie La location d’un auditoire : 240 € Une recherche à un organisme européen Une déclaration de créance à la RW dans le cadre d’une subvention Un subside à un organisme public : 1.239,89 € Établissez la facture/déclaration de créance : - Quel article SAP et quel type d’OTP utilisez-vous ? - Quelle mention d’exonération allez-vous utiliser le cas échéant ?

6

Réponses en 5 étapes : La qualité des parties (et surtout celle du vendeur) S’agit-il d’une opération taxable c.-à-d. une opération à titre onéreux qui est une des quatre opérations taxables? Localisation de l’opération Exemptions Le redevable (celui qui verse la TVA à l’Etat)

")

7

1. Qu’est-ce que la TVA? → paient la TVA sur leurs ventes/sorties

Une taxe (impôt indirect) sur le chiffre d’affaires perçue par l’Etat depuis 1971 à chaque stade de production ou de commercialisation d’un bien ou d’un service. Les opérateurs économiques sont des intermédiaires indispensables, ce sont des collecteurs d’impôts : les assujettis → paient la TVA sur leurs ventes/sorties après avoir déduit la TVA sur leurs achats/entrées

sur le chiffre d’affaires perçue par l’Etat depuis 1971 à chaque stade de production ou de commercialisation d’un bien ou d’un service. Les opérateurs économiques sont des intermédiaires indispensables, ce sont des collecteurs d’impôts : les assujettis. → paient la TVA sur leurs ventes/sorties. après avoir déduit la TVA sur leurs achats/entrées.")

8

2. Les assujettis à la TVA : définition

Étymologie : « soumettre, rendre esclave, ranger sous sa domination » l'assugetty Définition de l’assujetti : « Est un assujetti quiconque effectue, dans l'exercice d'une activité économique, d'une manière habituelle et indépendante, à titre principal ou à titre d'appoint, avec ou sans esprit de lucre, des livraisons de biens ou des prestations de services visées par le Code, quel que soit le lieu où s'exerce l'activité économique ».

9

2. Les assujettis à la TVA : opérations imposables

des livraisons de biens ou des prestations de services visées par le Code Les opérations soumises à la taxe sont : · les livraisons de biens et les prestations de services, lorsqu'elles ont lieu dans le pays, effectuées à titre onéreux par un assujetti agissant en tant que tel ; · les importations de biens faites par toute personne quelconque ; · les acquisitions intracommunautaires effectuées à titre onéreux. Les opérations sans contre parties : dons, subsides ne sont pas taxables. Elles sont en dehors du champ d’application de la TVA.

10

Exercice 1 : 1.Déterminez dans l’énoncé de base les opérations qui sont en dehors du champ d’application de la TVA. 2. Pour ces opérations, déterminez l’article de vente et la mention d’exonération/de non taxation.

11

2. Les assujettis à la TVA : catégories

Les catégories d’assujettis et de non-assujettis Champ d’application de la TVA Hors-champ d’application Assujettis non-déposant Bande des quatre

12

2. Les assujettis à la TVA : catégories

Les assujettis ordinaires déposant ou assujettis classiques Cette catégorie est la plus importante. Ces assujettis ont le droit de déduire la TVA sur leurs achats. La majorité des assujettis remplissent des déclarations mensuelles ou trimestrielles. Les assujettis franchisés (article 56 §2 et A.R 19 du 29 décembre 1992) Il s’agit d’un régime optionnel pour les petites entreprises dont le chiffre d’affaires annuel ne dépasse pas € ( € au 1er juillet 2013). Les obligations TVA sont réduites au minimum. Ils ne paient pas de TVA sur leurs opérations à la sortie et en contrepartie ne peuvent déduire la TVA sur leurs achats.

Il s’agit d’un régime optionnel pour les petites entreprises dont le chiffre d’affaires annuel ne dépasse pas € ( € au 1er juillet 2013). Les obligations TVA sont réduites au minimum. Ils ne paient pas de TVA sur leurs opérations à la sortie et en contrepartie ne peuvent déduire la TVA sur leurs achats.")

13

2. Les assujettis à la TVA : catégories

Les assujettis exonérés ou exemptés (article 44) Il s’agit d’assujettis qui effectuent des opérations exemptées par l’article 44. Ils ne portent pas de TVA en compte à leurs clients mais ne peuvent déduire la TVA sur leurs achats. Sont notamment exemptés : les avocats ; les médecins, les logopèdes: les personnes exerçant une profession paramédicale reprise dans la nomenclature des soins de santé reconnus par l’I.N.A.M.I. ; les psychologues ; les cliniques, les hôpitaux ; les établissements d’enseignement, les centres PMS, les conférenciers ; les bibliothèques ; les locations immobilières ; les crèches.

Il s’agit d’assujettis qui effectuent des opérations exemptées par l’article 44. Ils ne portent pas de TVA en compte à leurs clients mais ne peuvent déduire la TVA sur leurs achats. Sont notamment exemptés : les avocats ; les médecins, les logopèdes: les personnes exerçant une profession paramédicale reprise dans la nomenclature des soins de santé reconnus par l’I.N.A.M.I. ; les psychologues ; les cliniques, les hôpitaux ; les établissements d’enseignement, les centres PMS, les conférenciers ; les bibliothèques ; les locations immobilières ; les crèches.")

14

2. Les assujettis à la TVA : catégories

Les agriculteurs au forfait (article 57) Régime optionnel pour exploitants agricoles. Les obligations TVA sont réduites au minimum. Ces assujettis ne peuvent déduire la TVA sur leurs achats en tant que tel, mais par le biais d’un remboursement forfaitaire qu’ils portent en compte en plus du prix à leurs clients assujettis. Cette compensation est de 6% pour les produits agricoles et 2% pour les ventes de bois. L’agriculteur conserve cette somme qu’il ne doit pas verser à l’Etat. Elle est cependant déductible par le client assujetti.

Régime optionnel pour exploitants agricoles. Les obligations TVA sont réduites au minimum. Ces assujettis ne peuvent déduire la TVA sur leurs achats en tant que tel, mais par le biais d’un remboursement forfaitaire qu’ils portent en compte en plus du prix à leurs clients assujettis. Cette compensation est de 6% pour les produits agricoles et 2% pour les ventes de bois. L’agriculteur conserve cette somme qu’il ne doit pas verser à l’Etat. Elle est cependant déductible par le client assujetti.")

15

2. Les assujettis à la TVA : catégories

Les personnes morales non assujetties (PMNA) Ce sont des personnes qui effectuent des opérations qui ne sont pas visées par le code TVA. Il existe deux catégories de personnes morales non assujetties. Les organismes publics Ce sont l’état, les communautés, les régions, les provinces, les communes, les agglomérations, les établissements publics. C’est l’article 6 C.TVA qui considère les organismes publics comme étant non assujettis pour les activités ou opérations accomplies en tant qu’autorités publiques, sauf si le non-assujettissement pourrait conduire à des distorsions de concurrence importante. Les holdings purement financiers (les holdings passifs) Ce sont des sociétés holdings dont l’unique objet est la prise de participation dans d’autres entreprises dans le seul but de centraliser les dividendes pour les redistribuer aux actionnaires.

Ce sont des personnes qui effectuent des opérations qui ne sont pas visées par le code TVA. Il existe deux catégories de personnes morales non assujetties. Les organismes publics. Ce sont l’état, les communautés, les régions, les provinces, les communes, les agglomérations, les établissements publics. C’est l’article 6 C.TVA qui considère les organismes publics comme étant non assujettis pour les activités ou opérations accomplies en tant qu’autorités publiques, sauf si le non-assujettissement pourrait conduire à des distorsions de concurrence importante. Les holdings purement financiers (les holdings passifs) Ce sont des sociétés holdings dont l’unique objet est la prise de participation dans d’autres entreprises dans le seul but de centraliser les dividendes pour les redistribuer aux actionnaires.")

16

2. Les assujettis à la TVA : catégories

Les consommateurs privés Ils sont évidemment aussi non assujettis. Il s’agit des personnes qui achètent un bien ou un service, pour leurs besoins privés ou familiaux ou, plus généralement, à des fins étrangères à l’activité économique.

17

2. Les assujettis à la TVA : catégories

Les assujettis hybrides : Les assujettis mixtes effectuent à la fois des opérations relevant de l’assujettissement imposable et des opérations exemptées par l’article 44 qui ne donnent pas droit à déduction. Ce sont par exemple les banques, les psychologues, les entreprises immobilières. Les assujettis partiels effectuent à la fois des opérations relevant de l’assujettissement imposable et des opérations qui ne sont pas visées par le code de la TVA pour lesquelles il n’a pas la qualité d’assujetti. Ce sont par exemple les communes, les provinces,… Ils ne peuvent déduire la TVA que sur leurs achats dans la mesure où ils se rapportent aux opérations ouvrant droit à déduction.

18

3. Origine de l’assujettissement des Universités

Un arrêt de la Cour de justice des Communautés européennes de 2002 a condamné une Université allemande pour « concurrence déloyale » envers les entreprises. La législation belge a été adaptée : 1ère décision administrative : du 22 mai 2006 (E .T ). + 2ème décision administrative : le 15 octobre 2007 (E.T /MCW) Toutes les Universités belges assujetties au plus tard le 1/1/2008.

. + 2ème décision administrative : le 15 octobre 2007 (E.T /MCW) Toutes les Universités belges assujetties au plus tard le 1/1/2008.")

19

4. Les opérations des Universités au regard de la TVA

Trois types d’activités à la sortie (ventes) 1. Activités taxables situées dans le champ d’application de la TVA : prestations pour tiers (art. 63) → facturation avec TVA obligatoire (OTPs P -R en T1) 2. Activités situées dans le champ d’application de la TVA mais exemptées : opérations d’enseignement et opérations étroitement liées (colloques, formations,…) → facturation sans TVA (certains OTPs O et certains OTPs P en 5 E)

1. Activités taxables situées dans le champ d’application de la TVA : prestations pour tiers (art. 63) → facturation avec TVA obligatoire. (OTPs P -R en T1) 2. Activités situées dans le champ d’application de la TVA mais exemptées : opérations d’enseignement et opérations étroitement liées (colloques, formations,…) → facturation sans TVA (certains OTPs O et certains OTPs P en 5 E)")

20

4.Les opérations des Universités au regard de la TVA

3. Activités qui sont situées hors du champ d’application de la TVA : « recherches collectives ». L’organisme n’est pas « consommateur » d’un service → facturation sans TVA si trois conditions sont remplies (OTPs R en 4 H/S ou 7V) : subventionnés par les pouvoirs publics programmes de recherche d’intérêt général (pas de consommation de la part du pouvoir public pas une prestation de service) l’Université conserve totalement ou partiellement la propriété des équipements et des résultats

: subventionnés par les pouvoirs publics. programmes de recherche d’intérêt général (pas de consommation de la part du pouvoir public. pas une prestation de service) l’Université conserve totalement ou partiellement la propriété des équipements et des résultats.")

21

4.Les opérations des Universités au regard de la TVA

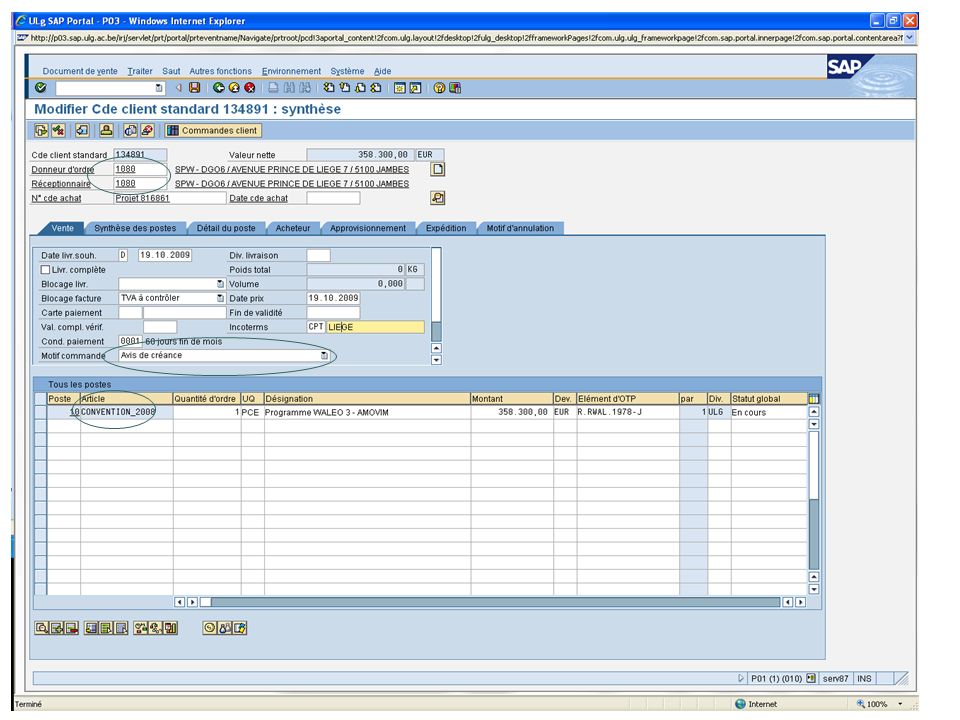

Les opérations en dehors du champ d’application doivent être encodées sur un OTP en 4S / 4H / 7V : CONVENTION_2008 SUBVENTIONS Transaction CJ03 - ZCTVA

22

4.Les opérations des Universités au regard de la TVA

Les DC et les factures Charges réelles Pas charges réelles Avec ou sans TVA Justification à charge réelle A Subvention avec ou sans TVA Contrat de prestation de service TVA B B2

23

4.Les opérations des Universités au regard de la TVA

Les DC et les factures A. SI OBLIGATION DE JUSTIFICATION A CHARGES REELLES (AVEC OU SANS TVA) Toujours utiliser: - un client fond (client à 4 chiffres max.), - l'article « convention_2008 » , - un OTP de type « R* », - motif de commande : "Avis de créance" N.B.: Une telle commande doit être utilisée avec la transaction « ZDP91 » pour générer une justification à charges réelles.

Toujours utiliser: - un client fond (client à 4 chiffres max.), - l article « convention_2008 » , - un OTP de type « R* », - motif de commande : Avis de créance N.B.: Une telle commande doit être utilisée avec la transaction « ZDP91 » pour générer une justification à charges réelles.")

25

4.Les opérations des Universités au regard de la TVA

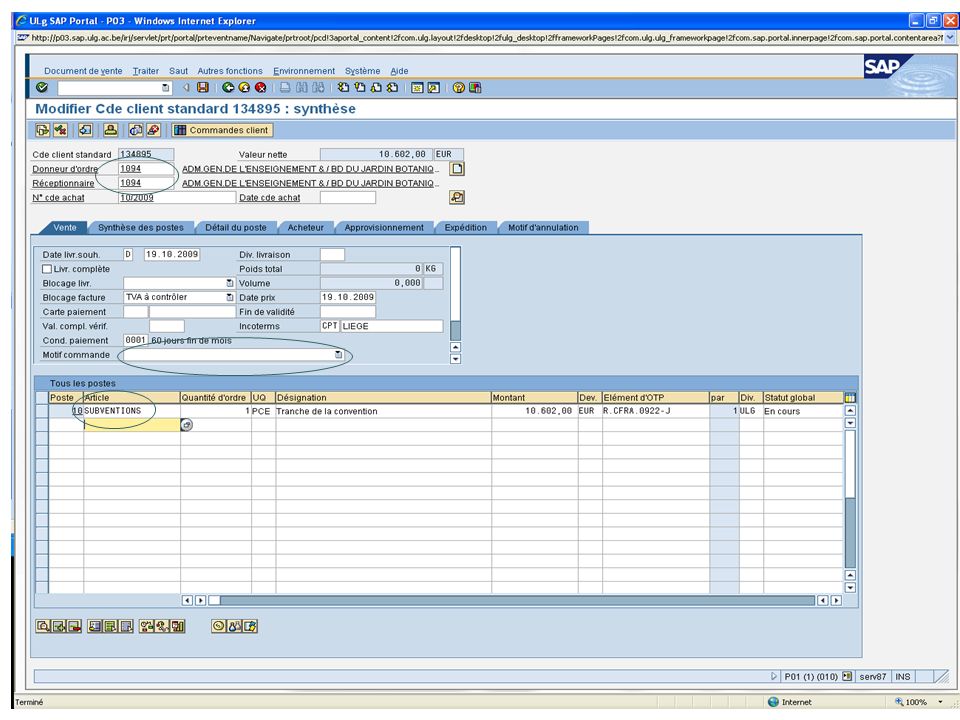

Les DC et les factures B. SI PAS D'OBLIGATION DE JUSTIFICATION A CHARGES REELLES B 1. SI SUBVENTION Toujours utiliser: - un client fond (client à 4 chiffres max.) - l'article "Subventions" - un OTP de type "R*(soumis ou non à la TVA), libellé "Subvention..." - motif de commande : - N.B.: Une telle commande peut être directement facturée avec la transaction "VF01" comme pour une facture de prestation (le compte général utilisé est un compte de convention de recherches).

- l article Subventions - un OTP de type R*(soumis ou non à la TVA), libellé Subvention... - motif de commande : - N.B.: Une telle commande peut être directement facturée avec la transaction VF01 comme pour une facture de prestation. (le compte général utilisé est un compte de convention de recherches).")

27

4.Les opérations des Universités au regard de la TVA

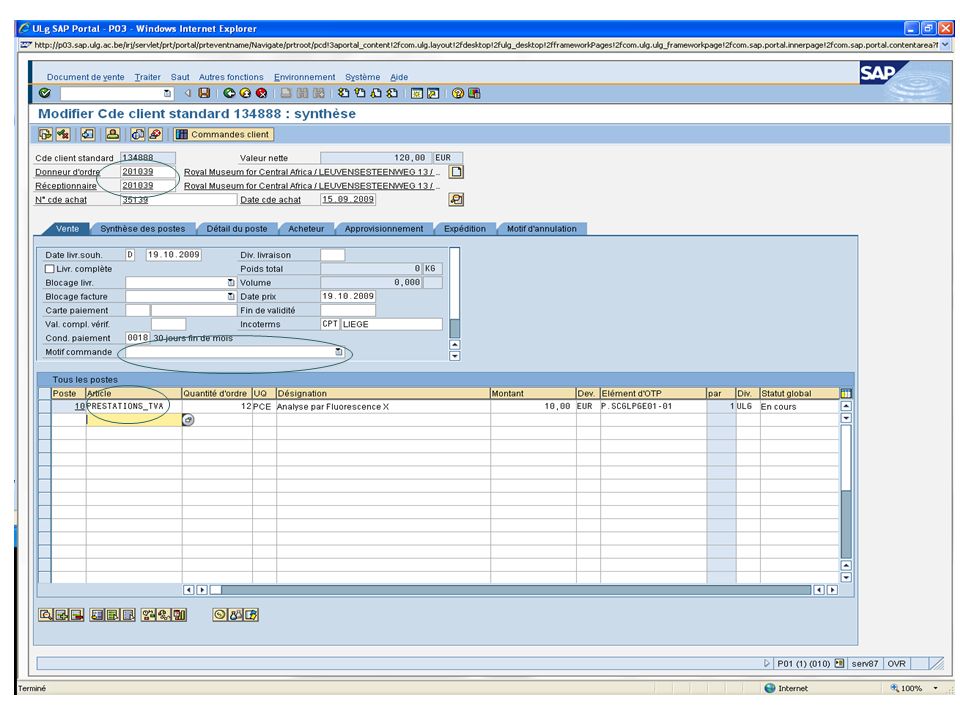

B2. SI CONTRAT de prestation de service SOUMIS A LA T.V.A. Dans ce cas, il ne s'agit plus d'une recherche mais d'une prestation. Par conséquent, il faut toujours utiliser: - un client commercial (client à 6 chiffres) - l'article "Prestations_TVA" (soumis à T.V.A.) - un OTP de type « P* » - motif de commande : - N.B.: une telle commande peut être directement facturée avec la transaction "VF01" (facture de prestations).

- l article Prestations_TVA (soumis à T.V.A.) - un OTP de type « P* » - motif de commande : - N.B.: une telle commande peut être directement facturée avec la transaction VF01 (facture de prestations).")

29

4.Les opérations des Universités au regard de la TVA

Les catégories d’assujettis et de non-assujettis Champ d’application de la TVA Hors-champ d’application

30

4. Les opérations des Universités au regard de la TVA

Trois types d’opérations à la sortie/vente … - Prestations pour compte de tiers - Contrats de recherches non collectives Activités taxables - Recherches collectives - Dons Activités Hors Champs Enseignement, colloques, séminaires, follow-up,… - Cliniques vétérinaires Logopèdes, psychologues - Bibliothèques - Crèches - Médecine légale Expertises médicales Contrats européens Activités exemptées art 44 + 42 Facturation avec TVA Déclaration de créance sans TVA Facturation sans TVA OTPs en T OTPs en H-S-V OTPs en E - C

31

La comptabilité analytique :

Afin de justifier la correcte affectation des recettes et dépenses, une comptabilité analytique doit être tenue. Paramétrisation sur base des Organisations Techniques de Projets : OTP créés pour respecter les sections imposées par l’Arrêté du gouvernement de la Communauté française du 12/4/99 (définit la comptabilité applicable aux Universités) Section 1 : Budget Ordinaire, OTP « O » Section 2 : Budget social, OTP « S » Section 3 : Patrimoine non affecté (regroupé avec le 1) Section 4 : Conventions de recherche, OTP « R » et prestations pour tiers, OTP « P » Section 5 : Dons, OTP « D », Section 6 : Investissements immobiliers : OTP « I »,

Section 1 : Budget Ordinaire, OTP « O » Section 2 : Budget social, OTP « S » Section 3 : Patrimoine non affecté (regroupé avec le 1) Section 4 : Conventions de recherche, OTP « R » et prestations pour tiers, OTP « P » Section 5 : Dons, OTP « D », Section 6 : Investissements immobiliers : OTP « I »,")

32

5. Régime TVA des différents OTP

Achat Vente Piliers Achat Régimes TVA déductible à l'entrée TVA appliquée à la sortie Régime TVA dans OTP (entrée) Régime TVA dans OTP (sortie) I 1 Prestations soumises à la TVA (non exonérées art. 44) P + R avec transfert de propriété 100% (OTP institutionnel) TVA T 2 Contrats européens R.EURO + P 100% (OTP service) C II 3 Frais généraux (prorata) O (en partie), I prorata (OTP institutionnel) III 4 Hors-champs : recherches collectives et dons R, D 0% H ou S 5 Exonéré art.44 (enseignement) O P, S, R (exception) E 6 Prestations soumises à la TVA (non exonérées art. 44) avec jusif. à chgs réelles P et R 7 Conventions HC valorisables R V

Régime TVA dans OTP (sortie) I. 1. Prestations soumises à la TVA (non exonérées art. 44) P + R avec transfert de propriété. 100% (OTP institutionnel) TVA. T. 2. Contrats européens. R.EURO + P. 100% (OTP service) C. II. 3. Frais généraux (prorata) O (en partie), I. prorata (OTP institutionnel) III. 4. Hors-champs : recherches collectives et dons. R, D. 0% H ou S. 5. Exonéré art.44 (enseignement) O P, S, R (exception) E. 6. Prestations soumises à la TVA (non exonérées art. 44) avec jusif. à chgs réelles. P et R. 7. Conventions HC valorisables. R. V.")

33

Exercice 2 : 1.Déterminez dans l’énoncé de base pour les opérations qui sont dans le champ d’application de la TVA quelles sont les activités exemptées. 2. Pour ces opérations, déterminez l’article de vente et la mention d’exonération/de non taxation.

34

6. Activités taxables : cas de non application de TVA sur la facture

Une opération taxable n’entraine pas toujours l’application de la TVA sur la facture. Parfois, c’est le client (le preneur) qui paye lui-même la TVA à l’Etat , c’est l’autoliquidation. Exemples?

qui paye lui-même la TVA à l’Etat , c’est l’autoliquidation. Exemples")

35

6. Activités taxables : cas de non application de TVA sur la facture

Prestation de service intracommunautaire (B2B): Conditions à remplir : -Vendeur et acheteurs assujettis dans des pays de l’UE différents - Ne pas être dans un cas d’exception (slide suivant) Règle de localisation : dans le pays du preneur Le preneur autoliquide la TVA dans sa déclaration Le vendeur établit une facture sans TVA avec la mention « Autoliquidation »

: Conditions à remplir : -Vendeur et acheteurs assujettis dans des pays de l’UE différents. - Ne pas être dans un cas d’exception (slide suivant) Règle de localisation : dans le pays du preneur. Le preneur autoliquide la TVA dans sa déclaration. Le vendeur établit une facture sans TVA avec la mention « Autoliquidation »")

36

6. Activités taxables : cas de non application de TVA sur la facture

Services à un assujetti : 6 exceptions : Prestations relatives à un immeuble (lieu de l’immeuble) Location à court terme de moyen de transport (lieu de mise à disposition) Organisation d’activités culturelles, sportives,… : billetterie (lieu de l’évènement) Transports de personnes (en fonction des km parcourus) Restaurant (lieu de la prestation) Livraison de repas dans un transport intracommunautaire de personnes (départ du transport)

Location à court terme de moyen de transport (lieu de mise à disposition) Organisation d’activités culturelles, sportives,… : billetterie (lieu de l’évènement) Transports de personnes (en fonction des km parcourus) Restaurant (lieu de la prestation) Livraison de repas dans un transport intracommunautaire de personnes (départ du transport)")

37

6. Activités taxables : cas de non application de TVA sur la facture

Prestation de service hors Union européenne : En B2B : -Vendeur et acheteur assujettis (ou assimilé) - Ne pas être dans un cas d’exception Règle de localisation : dans le pays du preneur Le preneur autoliquide (?) la TVA dans sa déclaration. Le vendeur établit une facture sans TVA avec la mention « Autoliquidation ». En B2C : Preneur non-assujetti (ou assimilé). Si opération de nature intellectuelle.

- Ne pas être dans un cas d’exception. Règle de localisation : dans le pays du preneur. Le preneur autoliquide ( ) la TVA dans sa déclaration. Le vendeur établit une facture sans TVA avec la mention « Autoliquidation ». En B2C : Preneur non-assujetti (ou assimilé). Si opération de nature intellectuelle.")

38

6. Activités taxables : cas de non application de TVA sur la facture

Prestation de service à un organisme européen : Exemples : -ESA, CEE, OTAN,… Mention d’exonération : "Prestation exonérée de TVA en vertu de l'article 42, § 3, 3° du code TVA"

39

6. Activités taxables : cas de non application de TVA sur la facture

Livraisons de biens intracommunautaires: Conditions à remplir : - Vendeur et acheteur assujettis dans des pays de l’UE différents. Vente d’un bien meuble corporel. Transport du bien d’un pays de l’UE à un autre. Règle de localisation : dans le pays du vendeur mais exonération dans le pays du vendeur et taxation dans le pays de l’acheteur. Le preneur autoliquide la TVA dans sa déclaration. Le vendeur établit une facture sans TVA avec la mention : « Livraison de bien intracommunautaire: TVA belge non due sur base de l’article 39bis §1, 1° du code TVA - Directive européenne 2006/112/CE article 138. »

40

6. Activités taxables : cas de non application de TVA sur la facture

Exportations : Condition à remplir : - Envoi d’un bien meuble corporel en dehors de l’Union européenne. Règle de localisation : dans le pays du vendeur mais exonération dans le pays du vendeur (et taxation dans le pays de l’acheteur?) . Le preneur autoliquide la TVA dans sa déclaration. Le vendeur établit une facture sans TVA avec la mention : « Livraison de bien visée par l'article 39 §1, 1° du code TVA. TVA belge non due - Directive européenne 2006/112/CE article 146. »

. Le preneur autoliquide la TVA dans sa déclaration. Le vendeur établit une facture sans TVA avec la mention : « Livraison de bien visée par l article 39 §1, 1° du code TVA. TVA belge non due - Directive européenne 2006/112/CE article 146. »")

41

6. Activités taxables : cas de non application de TVA sur la facture

Facturation à un satellite : Condition à remplir : - Livraison de bien ou prestation de service à un satellite de l’Université. Le vendeur établit une facture sans TVA avec la mention : "Satellite de l’Université : exonération de TVA en vertu de l'article 44, §2, 4° du code TVA et de la décision E.T du "

42

6. Activités taxables : cas de non application de TVA sur la facture

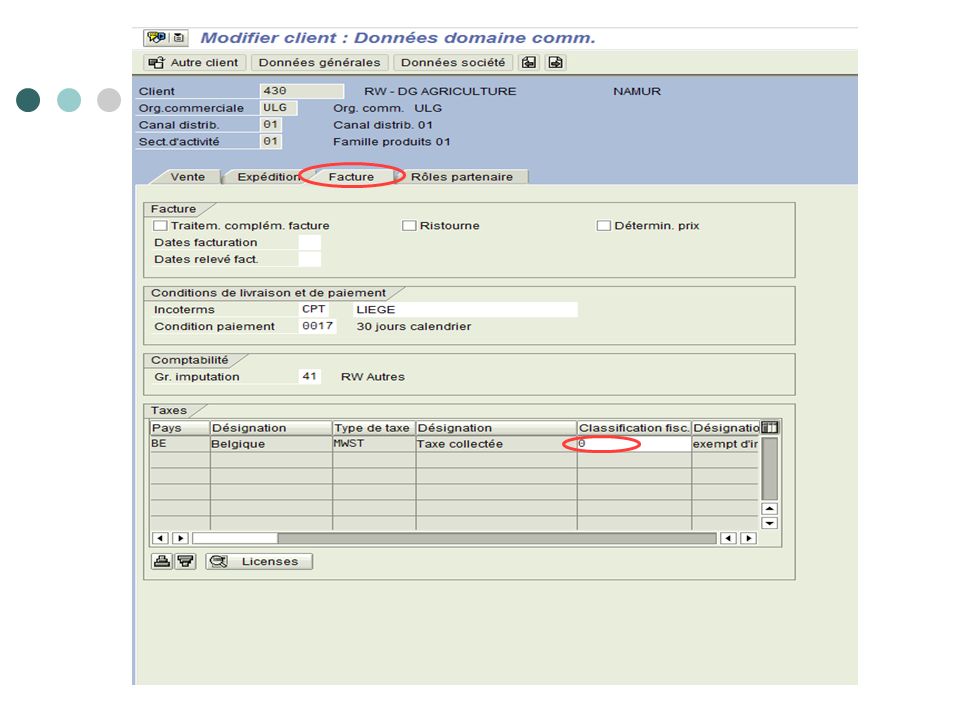

Consultation du statut TVA d’un client dans SAP : transaction XD03

45

Exercice 3 : 1.Déterminez dans l’énoncé de base pour les opérations taxables celles pour lesquelles la TVA n’apparaîtra pas sur la facture. 2. Pour ces opérations, déterminez l’article de vente et la mention d’exonération/de non taxation.

46

Exercice 4 : Établissez les factures restantes.

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")