Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

CONFERENCE PREPA IEP OCTOBRE 2017

Restaurer la croissance et retrouver le plein-emploi : Quelles voies empruntées par le gouvernement actuel ?

2

PLAN Le constat Les solutions proposées La réforme fiscale

Réduire les déficits publics Réformer le marché du travail

3

1) Le constat Un chômage élevé et structurel Une croissance atone

Un endettement public croissant Un niveau de prélèvements obligatoires élevé Une pauvreté élevée Un marché du travail qui se précarise

4

Un chômage élevé et structurel

9

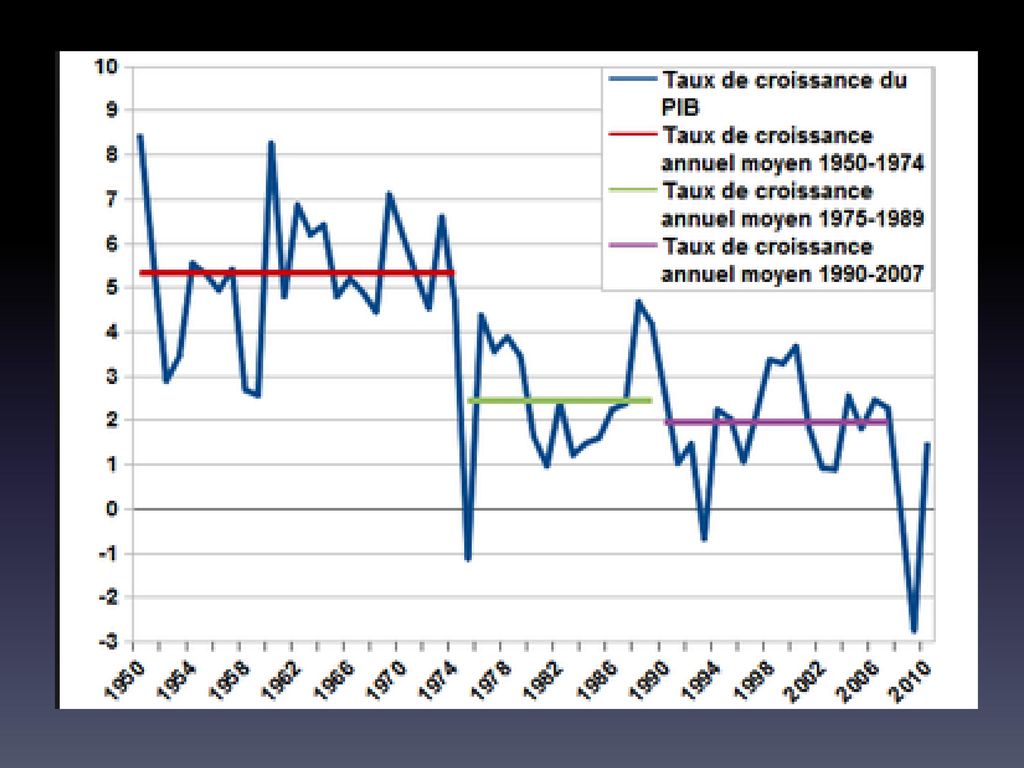

Une croissance atone

12

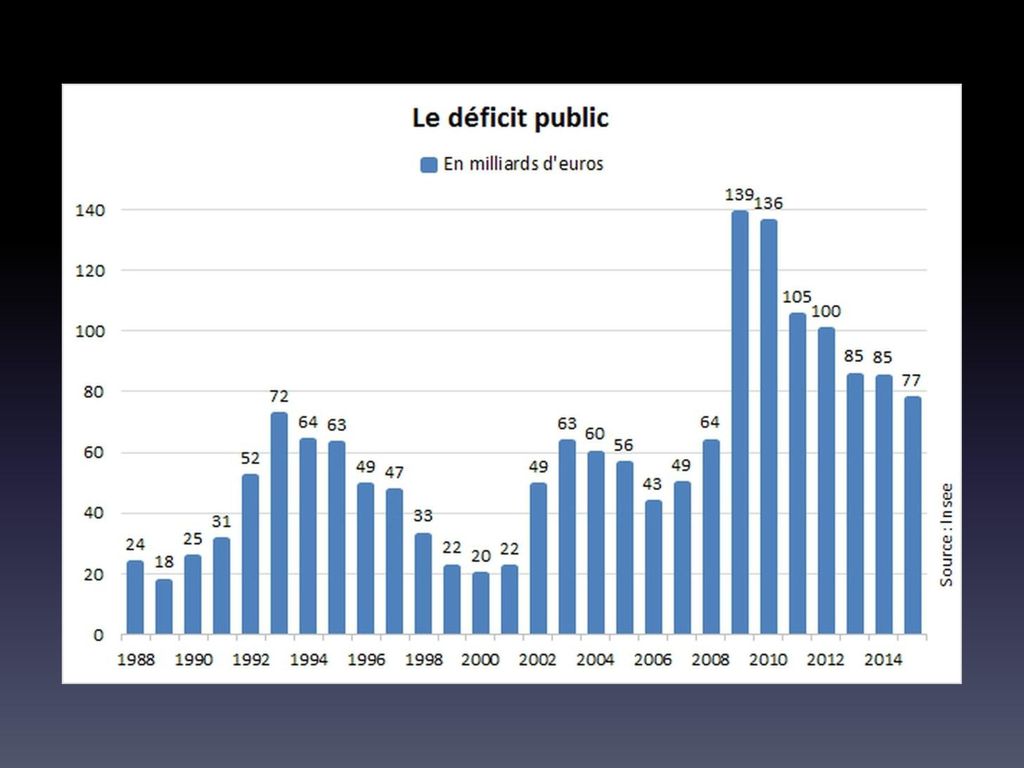

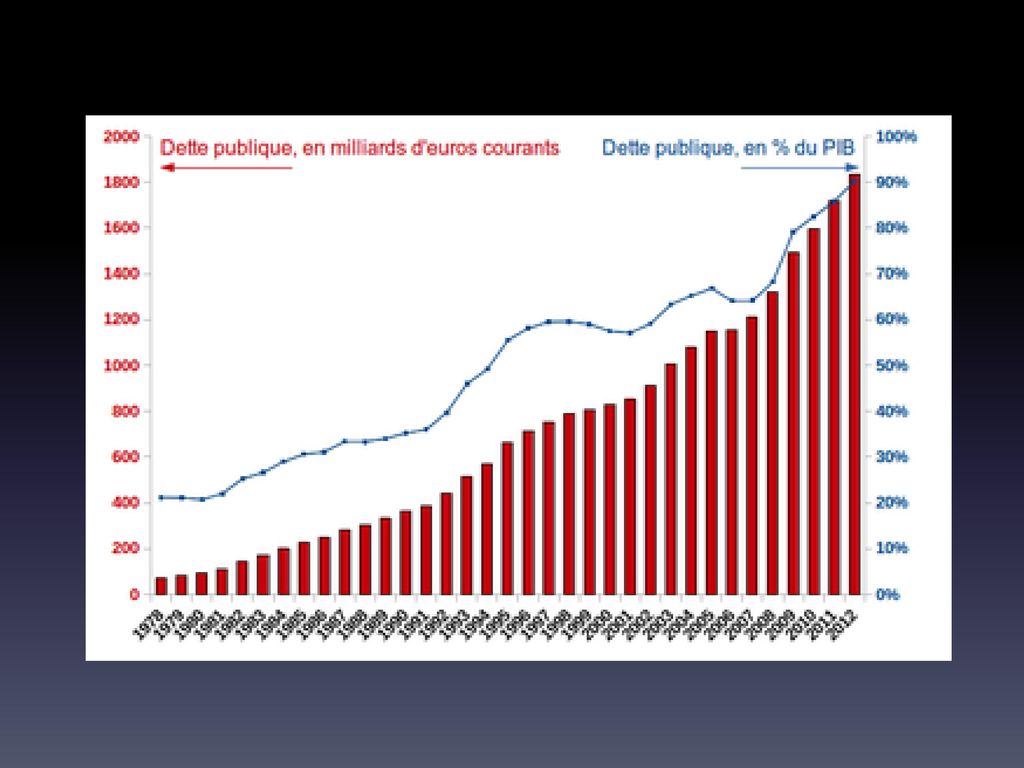

Un endettement public croissant

17

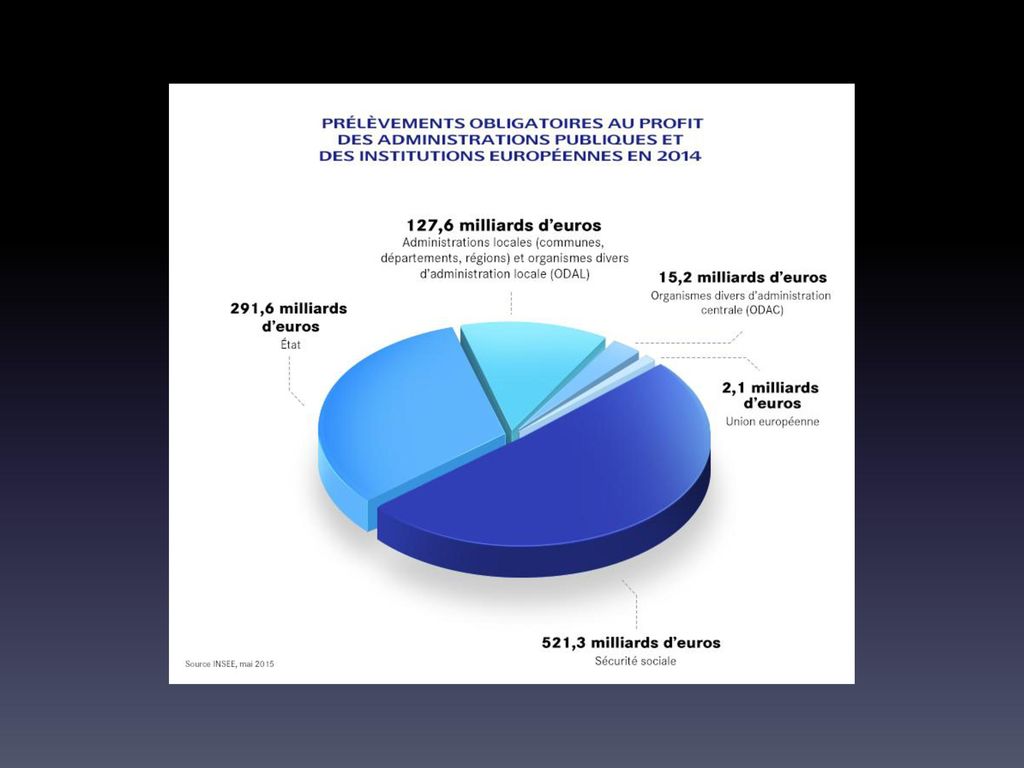

Un niveau de prélèvements obligatoires élevé

20

Une pauvreté élevée

21

Une pauvreté élevée

23

Un marché du travail qui se précarise

24

2) Les solutions proposées

Economie de l’offre, ou économie de la demande ? Ruisselement, ou cordée? Précarité, emploi et pauvreté Incitations et désincitations Marché ou Etat?

25

3) La réforme fiscale 3 grands principes:

Transférer des cotisations sociales vers la CSG Réduire la taxation sur le capital Réduire la taxation sur les bénéfices des entreprises

26

Transférer des cotisations sociales vers la CSG

Qu’est-ce que la CSG?

28

C’est un impôt assis sur l’ensemble des revenus des personnes résidant en France. La CSG concerne :

- les revenus d’activité (salaires, primes et indemnités diverses...), - les revenus de remplacement (pensions de retraite, allocations chômage, indemnités journalières...), - les revenus du patrimoine (revenus fonciers, rentes viagères...), - les revenus de placement (revenus mobiliers, plus-values immobilières...) - les sommes engagées ou redistribuées par les jeux. Elle est prélevée à la source sur la plupart des revenus.

, - les revenus de remplacement (pensions de retraite, allocations chômage, indemnités journalières...), - les revenus du patrimoine (revenus fonciers, rentes viagères...), - les revenus de placement (revenus mobiliers, plus-values immobilières...) - les sommes engagées ou redistribuées par les jeux. Elle est prélevée à la source sur la plupart des revenus.")

29

Initialement fixé à 1,1 %, son taux est passé à 2,4 % en 1993, à 3,4 % en 1996 et à 7,5 % en 1998.

Depuis 2015, les principaux taux sont de : - 7,5 % sur les revenus d’activité et assimilés ; - 6,6% sur les pensions de retraite et de préretraite ; - 6,2% sur les revenus de remplacement ; - 8,2 % sur les revenus du patrimoine et de placement (rentes viagères, plus-values…).

.")

30

Le projet de loi de finances pour 2018 prévoit une hausse de 1,7 point du taux affectant les revenus d’activité et de celui affectant les pensions de retraite (cette hausse ne concernera pas les retraites inférieures à un certain seuil). La CSG vise à diversifier le mode de financement de la protection sociale qui, avant la création de cet impôt, reposait essentiellement sur les cotisations sociales.

32

L’objectif est de compenser la suppression des cotisations chômage et maladie pour les salariés du secteur privé, qui représentent 3,15% du salaire (2,40% pour l’assurance-chômage, 0,75% pour l’assurance-maladie). La "substitution se fera à coût nul pour les finances publiques", a assuré Emmanuel Macron.

33

Quelles sont les raisons de ce changement?

34

Réduire la taxation sur le capital

Deux grandes mesures: Transformer l’ISF Introduire une « flat tax » sur les revenus du capital

35

Qu’est-ce que l’ISF? Tout particulier est concerné par l'impôt sur la fortune (ISF) si la valeur de son patrimoine excède 1,3 million €. Ce patrimoine à déclarer (il revient au contribuable d'en estimer sa valeur) comprend notamment les biens immobiliers (maison, appartement, bâtiment, terrain...), les biens meubles (bateau, voiture, meuble, bijou...), les placements (assurance-vie, actions...) ainsi que les liquidités (compte et livret bancaires).

comprend notamment les biens immobiliers (maison, appartement, bâtiment, terrain...), les biens meubles (bateau, voiture, meuble, bijou...), les placements (assurance-vie, actions...) ainsi que les liquidités (compte et livret bancaires).")

37

En 2017, l'ISF est plafonné en fonction du montant cumulé de vos impôts.

L'impôt sur les revenus de 2016 ajouté à l'ISF 2017 ne doit pas dépasser 75 % des revenus perçus en 2016. En cas de dépassement, la différence est déduite du montant de l'ISF.

38

En 2015, 342 000 foyers ont payé l’ISF, pour un montant de 5

En 2015, foyers ont payé l’ISF, pour un montant de 5.2 milliards d’euros.

39

La proposition: transformer l’ISF en IFI

Selon le projet de loi de finances pour 2018, l’ISF sera supprimé et remplacé par l'Impôt sur la fortune immobilière (IFI). Le seuil et le barème de l'IFI sont inchangés par rapport à ceux de l'ISF, mais ce nouvel impôt se limite aux biens immobiliers qui ne sont pas affectés à l'activité professionnelle du contribuable.

. Le seuil et le barème de l IFI sont inchangés par rapport à ceux de l ISF, mais ce nouvel impôt se limite aux biens immobiliers qui ne sont pas affectés à l activité professionnelle du contribuable.")

40

Pourquoi ce changement?

42

Qu’est-ce que la « flat tax »?

Jusqu’à présent, les revenus du capital (principalement les plus-value et les dividendes) étaient taxés comme n’importe quel revenu: d’abord, via les prélèvements sociaux (CSG + CRDS + divers) à hauteur de 15.5%, puis en étant déclarés pour être taxés à l’impôt sur le revenu.

étaient taxés comme n’importe quel revenu: d’abord, via les prélèvements sociaux (CSG + CRDS + divers) à hauteur de 15.5%, puis en étant déclarés pour être taxés à l’impôt sur le revenu.")

43

Pour les hauts revenus (revenus annuels supérieurs à euros), le taux marginal d’impôts sur le revenus est de 45%. Par conséquent, pour ces hauts revenus, la taxation des revenus du capital pouvait s’élever jusqu’à 60%.

44

A la place, sera mis en place une « flat tax » à un taux uniforme de 30%, prélèvements sociaux compris.

45

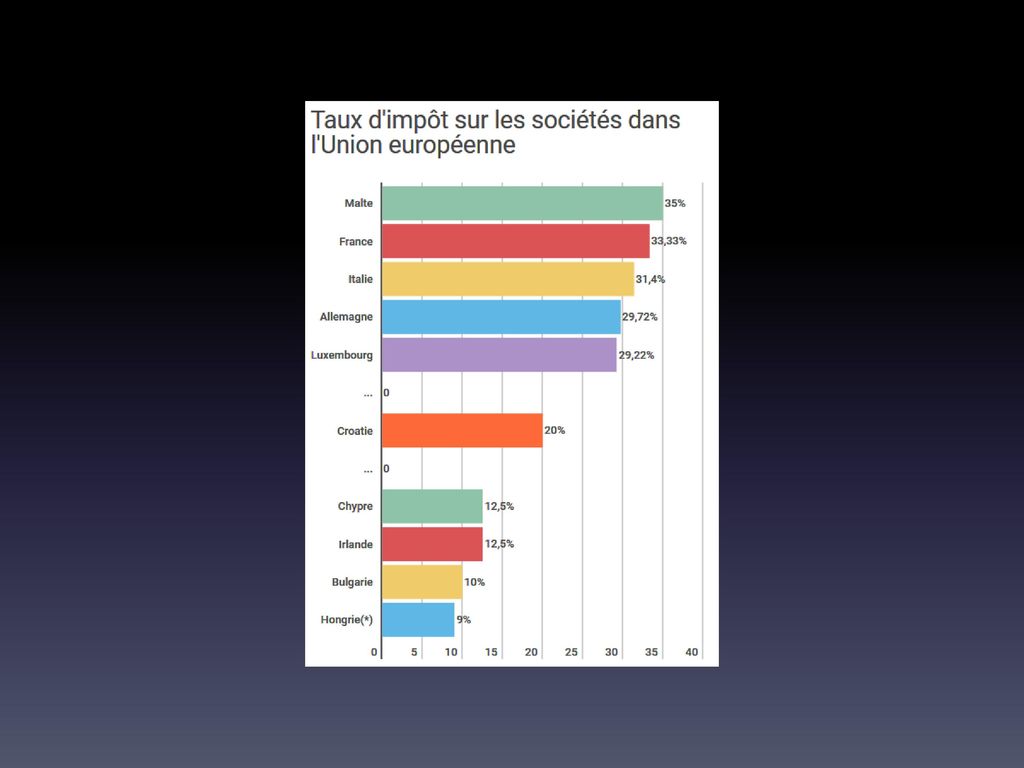

Réduire la taxation sur les bénéfices des entreprises

Cette baisse du taux imposition se fera progressivement. Il sera réduit à 25% en 2022 au lieu de 33,33%. La première étape aura ainsi lieu en 2018 où le taux à 28% s'appliquera désormais pour l'ensemble des entreprises pour les bénéfices inférieurs à euros.

46

En 2019, au-delà des euros de bénéfices, le taux appliqué sera désormais de 31% puis de 28% en La baisse se poursuivra ensuite en 2021 à hauteur de 26.5% puis de 25% en 2022.

47

D'ici 2022, les baisses successives du taux d'imposition pourraient ainsi représenter, d'après les prévisions du gouvernement, un allégement de 11 milliards d'euros

48

Pourquoi cette réduction de l’IS?

50

4) Réduire les déficits publics

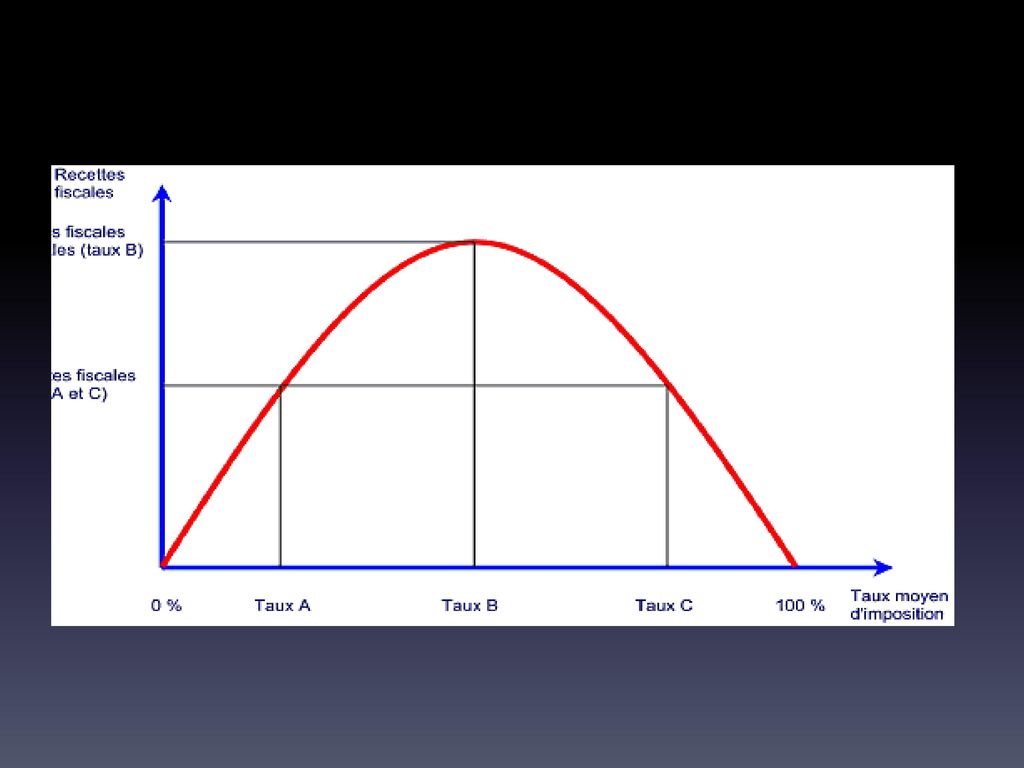

Deux moyens pour le faire: a) En réduisant la taxation du capital et des entreprises, espérer la mise en place d’un effet « courbe de Laffer »

En réduisant la taxation du capital et des entreprises, espérer la mise en place d’un effet « courbe de Laffer »")

52

Ainsi, aussi paradoxal que cela puisse paraître dans un premier temps, la baisse des taux de prélèvements fiscaux devrait se traduire par une… hausse des recettes publiques

53

- Dans le même esprit, la baisse des cotisations sociales et la suppression de la taxe d’habitation pour à terme 80% des ménages devrait se traduire par une hausse de leur pouvoir d’achat.

54

- Cette hausse devrait générer un accroissement de leur consommation; le principal impôt étant la TVA, les recettes fiscales là aussi devraient augmenter.

55

d’une manière générale, cette première série de mesures vise à relancer la croissance économique, ce qui est source de recettes fiscales nouvelles

56

b) En réduisant les dépenses publiques: 4

b) En réduisant les dépenses publiques: 4.5 milliards en 2017, 20 milliards en Objectif: une diminution de 3 points de PIB de la dépense publique d’ici 2022, soit environ 60 milliards d’euros en cinq ans.

En réduisant les dépenses publiques: 4.5 milliards en 2017, 20 milliards en Objectif: une diminution de 3 points de PIB de la dépense publique d’ici 2022, soit environ 60 milliards d’euros en cinq ans.")

57

Moyens utilisés: gel du point d’indice de la rémunération des fonctionnaires, report de réformes visant à augmenter les rémunérations dans la fonction publique, chasse aux « dépenses inutiles », réduction de du nombre de fonctionnaires sur cinq ans.

58

5) Réformer le marché du travail

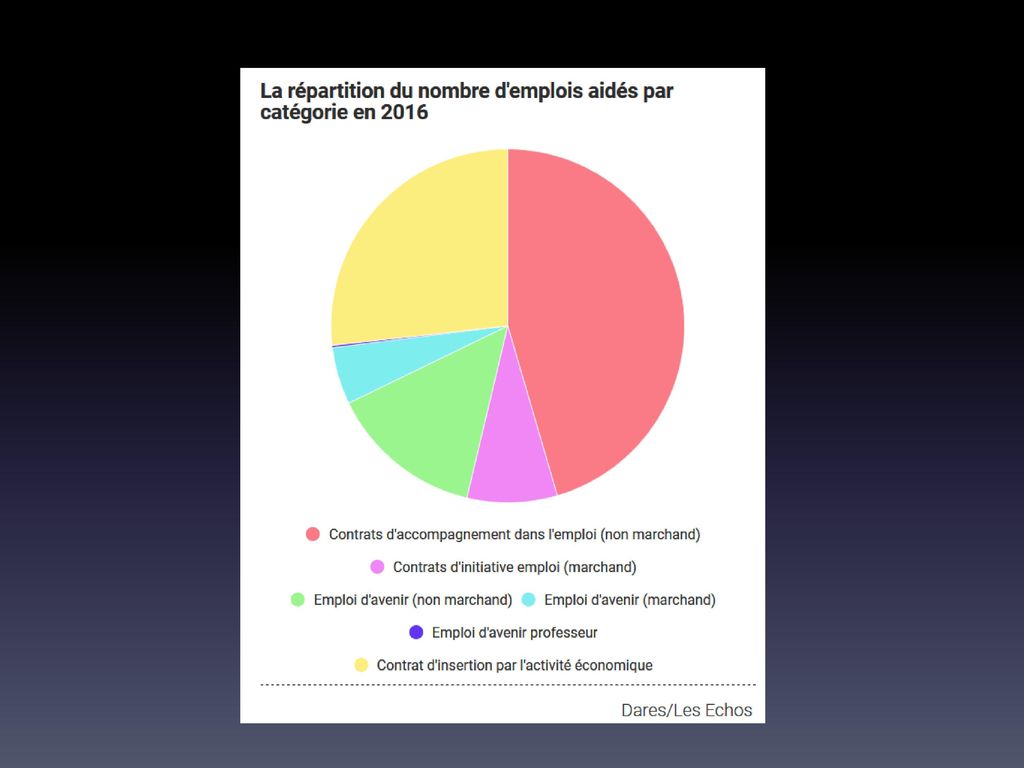

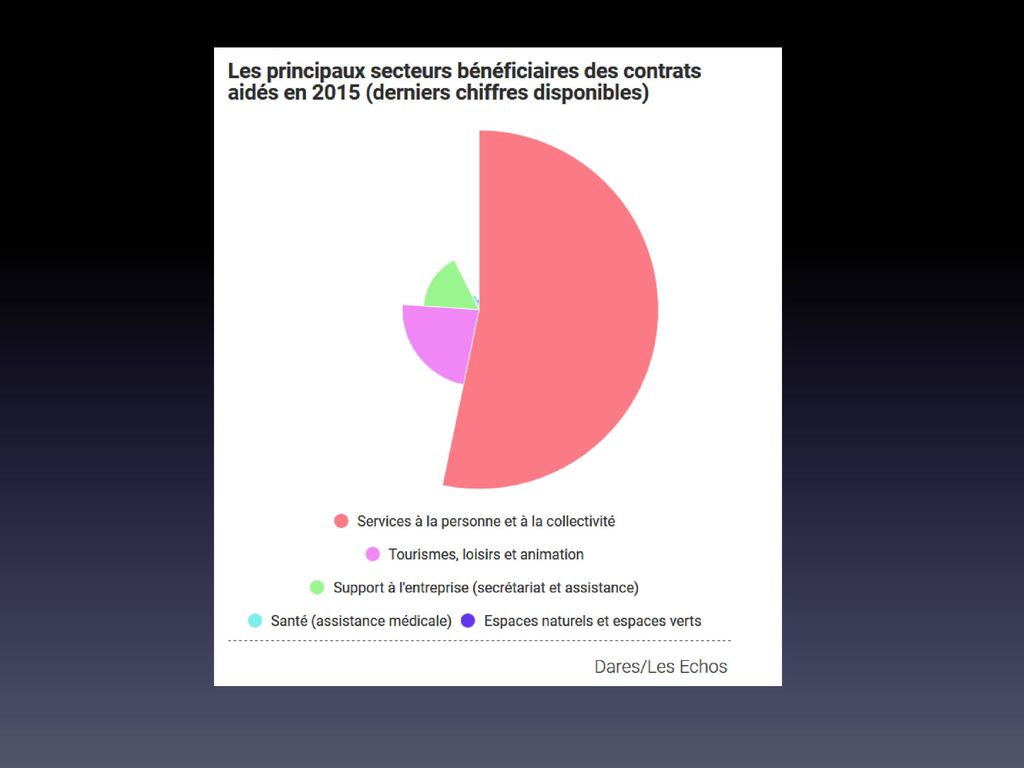

Deux grands types e mesures: Avoir moins recours aux contrats aidés Flexibiliser le marché du travail

59

a) Avoir moins recours aux contrats aidés

Qu’est-ce que c’est? Les publics les plus éloignés du marché du travail (demandeurs d’emploi de longue durée, jeunes en grande difficultés…) ont accès à des contrats spécifiques pour lesquels l’embauche et l’accompagnement est encadrée et appuyée financièrement par l’Etat

ont accès à des contrats spécifiques pour lesquels l’embauche et l’accompagnement est encadrée et appuyée financièrement par l’Etat.")

60

Exemples: - Le contrat d’accompagnement dans l’emploi (CUI-CAE) est un contrat aidé dans le secteur non marchand qui facilite, grâce à une aide financière pour l’employeur, l’accès durable à l’emploi des personnes sans emploi rencontrant des difficultés sociales et professionnelles d’insertion.

est un contrat aidé dans le secteur non marchand qui facilite, grâce à une aide financière pour l’employeur, l’accès durable à l’emploi des personnes sans emploi rencontrant des difficultés sociales et professionnelles d’insertion.")

61

- Le contrat initiative emploi (CUI-CIE) est un contrat aidé dans le secteur marchand qui facilite, grâce à une aide financière pour l’employeur, l’accès durable à l’emploi des personnes sans emploi rencontrant des difficultés sociales et professionnelles. Il permet des recrutements en CDI ou CDD.

62

- Les emplois d’avenir constituent une réponse aux difficultés particulières rencontrées par les jeunes peu ou pas qualifiés. Ils ont pour objectif de proposer des solutions d’emploi, de leur ouvrir l’accès à une qualification et à une insertion professionnelle durable. Ces emplois sont principalement créés dans le secteur non marchand pour des activités ayant une utilité sociale avérée.

65

Les contrats aidés vont passer de 459. 000 à 310

Les contrats aidés vont passer de à dès 2017, soit une diminution record de contrats. La baisse devrait se prolonger l'année prochaine.

66

Face à la grogne, le gouvernement a décidé de ne pas supprimer les contrats aidés dans trois secteurs sanctuarisés. Au moins en Le premier secteur épargné par la réduction des effectifs est celui de l'accompagnement des enfants handicapés. Le gouvernement s'est engagé à sanctuariser les milliers de contrats du secteur, soit environ emplois. L'Outre-mer et les secteurs d'urgence sanitaire et sociale sont également protégés des coupes.

67

Pourquoi une telle remise en cause?

68

b) Flexibiliser le marché du travail

Les grands principes Poursuivre l’inversion de la « hiérarchie des normes » Faciliter les licenciements

69

loi> accord branche > accord entreprise

1/ Principe de la hiérarchie des normes juridiques (héritage Front populaire) : loi> accord branche > accord entreprise Principe de faveur : les branches pouvaient déroger à la loi uniquement dans un sens favorable, idem pour les accords d’entreprise par rapport aux accords de branche et la loi => Loi T XXL approfondit la remise en cause de ces principes protecteurs : permet de déroger défavorablement à la loi ou à l’accord de branche

: loi> accord branche > accord entreprise. Principe de faveur : les branches pouvaient déroger à la loi uniquement dans un sens favorable, idem pour les accords d’entreprise par rapport aux accords de branche et la loi. => Loi T XXL approfondit la remise en cause de ces principes protecteurs : permet de déroger défavorablement à la loi ou à l’accord de branche.")

70

les branches pourront déroger défavorablement à la loi :

concernant les contrats courts (CDD) concernant le « CDI » de chantier (ou d’opération) Accords d’entreprise possibles sur : durée du travail, organisation et répartition du travail, éléments de rémunération (primes, 13e mois…), voire santé pénibilité si la branche l’autorise. Les accord de branches resteront dominants : salaires minima, classifications égalité professionnelle hommes/femmes (11 thèmes

concernant le « CDI » de chantier (ou d’opération) Accords d’entreprise possibles sur : durée du travail, organisation et répartition du travail, éléments de rémunération (primes, 13e mois…), voire santé pénibilité si la branche l’autorise. Les accord de branches resteront dominants : salaires minima, classifications égalité professionnelle hommes/femmes (11 thèmes.")

71

Référendum d’initiative patronale

La Loi El Khomri permettait déjà l’organisation d’un référendum à l’initiative des syndicats minoritaires => Avec la loi nouvelle loi travail , dans les entreprises de moins de 11 salariés, le patron pourra organiser un référendum. Si au moins 2/3 des salariés l’approuvent, le texte est adopté.

72

Négociation sans contrôle syndical

Dans les entreprises de moins de 50 salariés (97% des entreprises, ½ des salariés) : possibilité de négocier un accord avec un élu du personnel sans qu’il soit mandaté par une organisation syndicale

: possibilité de négocier un accord avec un élu du personnel sans qu’il soit mandaté par une organisation syndicale.")

73

Faciliter les licenciements pour motif économique

Appréciation des difficultés d’une entreprise sur le territoire national et non plus au niveau international pour une FMN

74

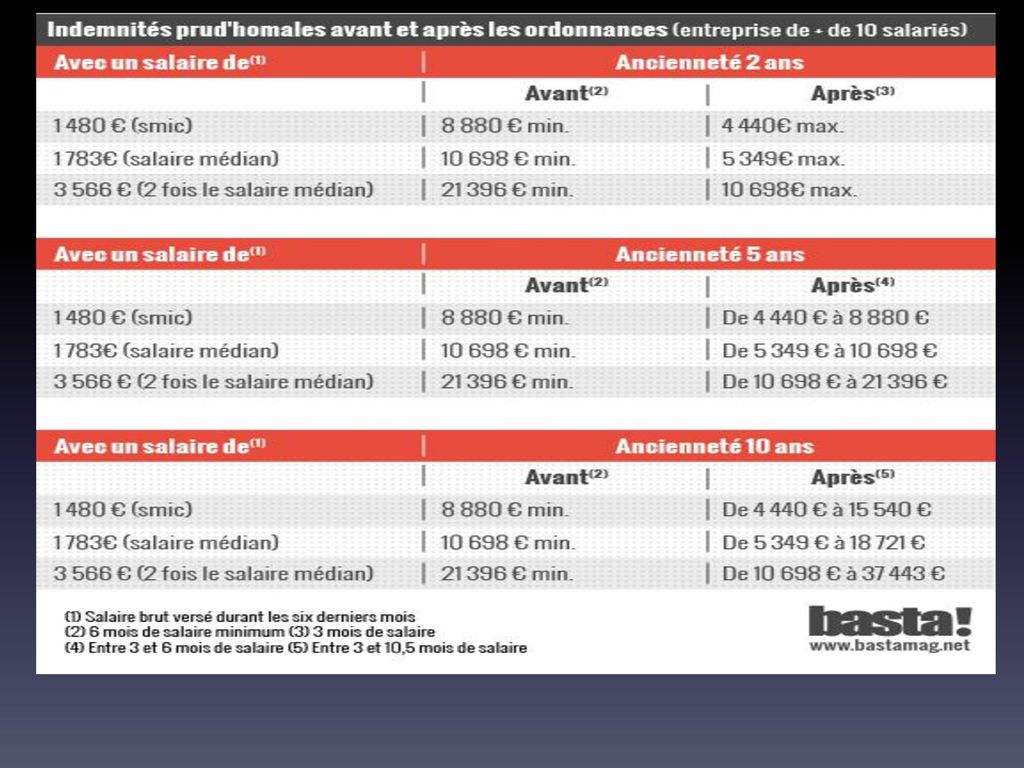

barème obligatoire indemnités prud’homales

Licenciement abusif : barème obligatoire indemnités prud’homales Objectif : en terminer avec « l’imprévisibilité des décisions », « l’insécurité juridique », qui limiterait les embauches Fixation plancher et plafond des dommages et intérêts alloués en cas de licenciement sans cause réelle et sérieuse en fonction de l’ancienneté (Sauf pour licenciements violant les libertés fondamentales, harcèlement, discrimination). La situation spécifique (charge de famille, handicap, âge…) de la personne licenciée ne sera plus prise en considération

. La situation spécifique (charge de famille, handicap, âge…) de la personne licenciée ne sera plus prise en considération.")

75

Le barème aboutit à une réduction très importante des indemnités

-le plancher est réduit : 3 mois de salaire pour 2 ans d’ancienneté (=plafond aussi!) contre 6 aujourd’hui dans les entreprises de + 10 salariés -pour les TPE un plancher encore + bas : 1/2 mois de salaire jusqu’à 2 ans d’ancienneté puis une hausse lente jusqu’à 2,5 mois à p de 9 ans. -le plafond est faible : 20 mois de salaire à partir de 29 ans d’ancienneté (contre 24 mois dans le barème indicatif et alors que +1/2 des salariés avec + 20 ans d’ancienneté obtiennent + de 2 ans)

contre 6 aujourd’hui dans les entreprises de + 10 salariés. -pour les TPE un plancher encore + bas : 1/2 mois de salaire jusqu’à 2 ans d’ancienneté puis une hausse lente jusqu’à 2,5 mois à p de 9 ans. -le plafond est faible : 20 mois de salaire à partir de 29 ans d’ancienneté (contre 24 mois dans le barème indicatif et alors que +1/2 des salariés avec + 20 ans d’ancienneté obtiennent + de 2 ans)")

77

Maigre compensation : Indemnités légales de licenciement passent de 1/5ème de mois de salaire par année d’ancienneté à ¼ pour les salariés de moins de 10 ans d’ancienneté. Au-delà : aucun changement (1/3)

")

78

Réduction du délai de recours aux prud’homme

Avant 2008 : délai de recours = 30 ans En 2008 passe à 5 ans En 2013 passe à 2 ans Nouvelle loi travail : passe à 1 an !

Présentations similaires