Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

CONFERENCE UTL DE NOISY-LE-GRAND FEVRIER 2018

FAUT-IL REFORMER LE SYSTEME FISCAL FRANCAIS?

2

PLAN Une présentation générale du système fiscal français

Les défis de la fiscalité Les mesures du gouvernement Philippe D’autres mesures possibles ?

3

1) Une présentation générale du système fiscal français

A- La structure générale de la fiscalité B- Quelques données chiffrées

4

A- La structure générale de la fiscalité

A l’origine: la production non marchande Qu’est-ce que c’est? Comment la financer? Les recettes non fiscales Les prélèvements obligatoires

5

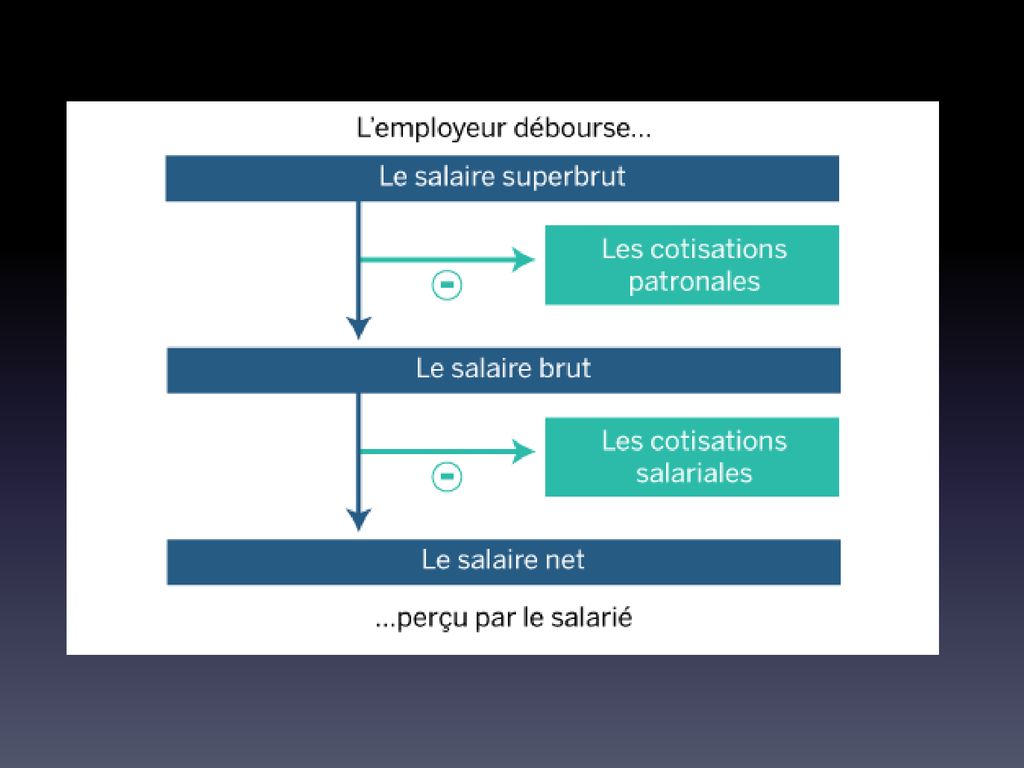

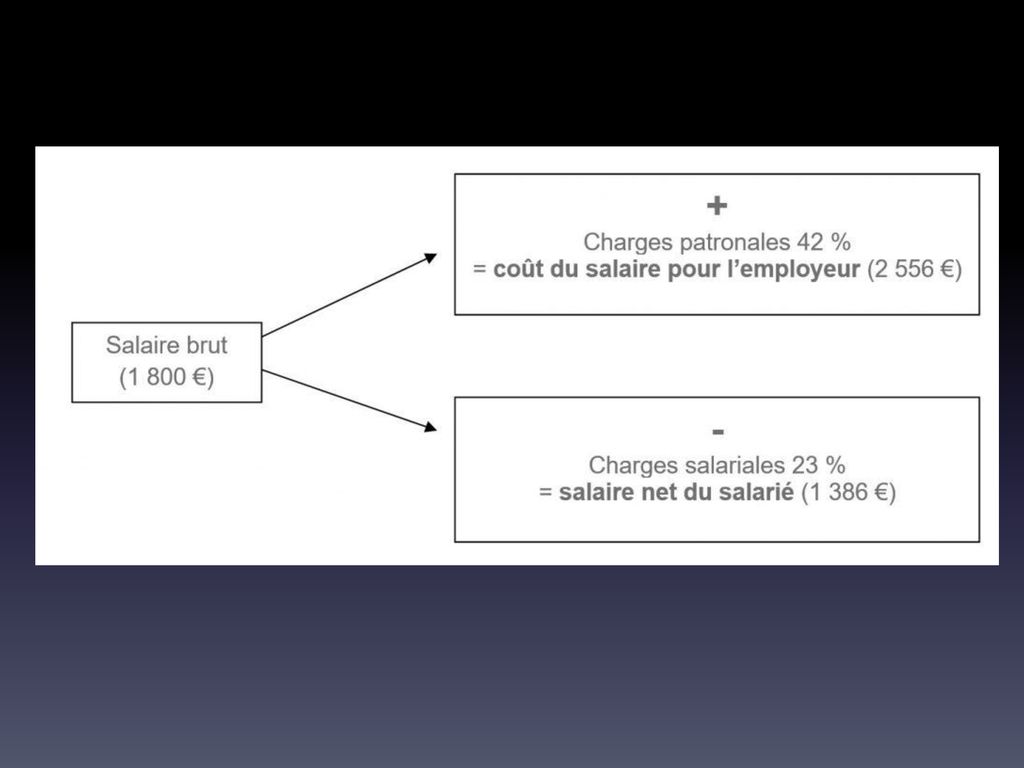

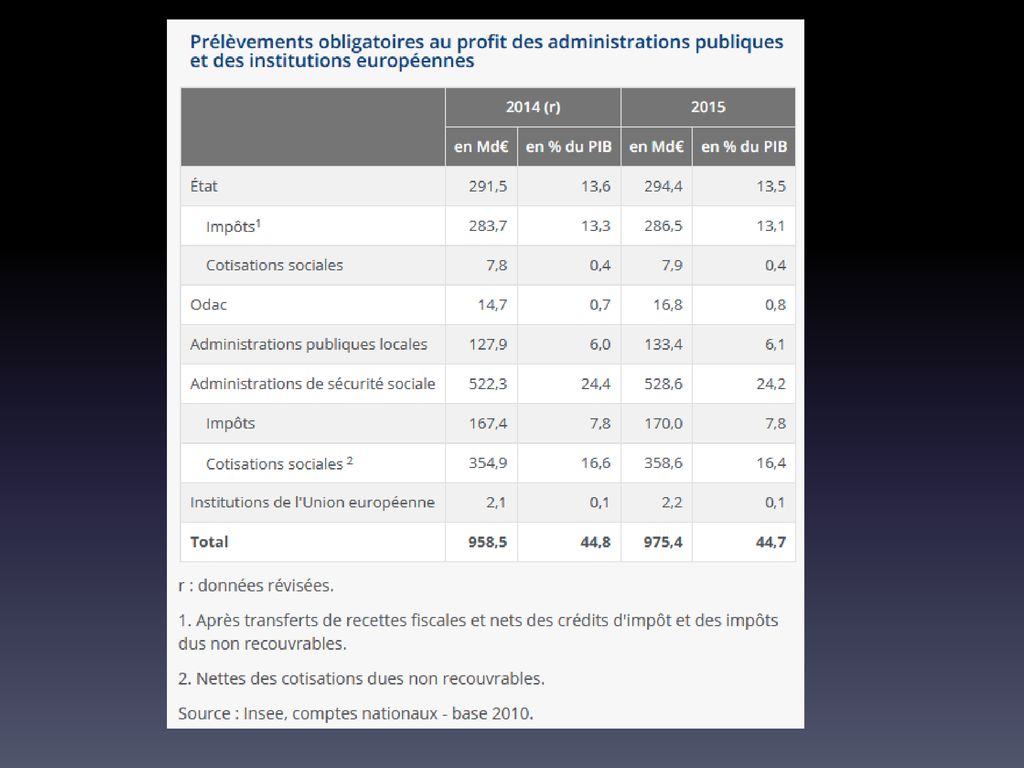

Les prélèvements obligatoires

Impôts + CS = 975 milliards d’euros Taux de PO = 45%

6

Les impôts Les impôts directs L’impôt sur le revenu (IRPP)

L’impôt sur les sociétés L’ISF (à présent IFI)

")

7

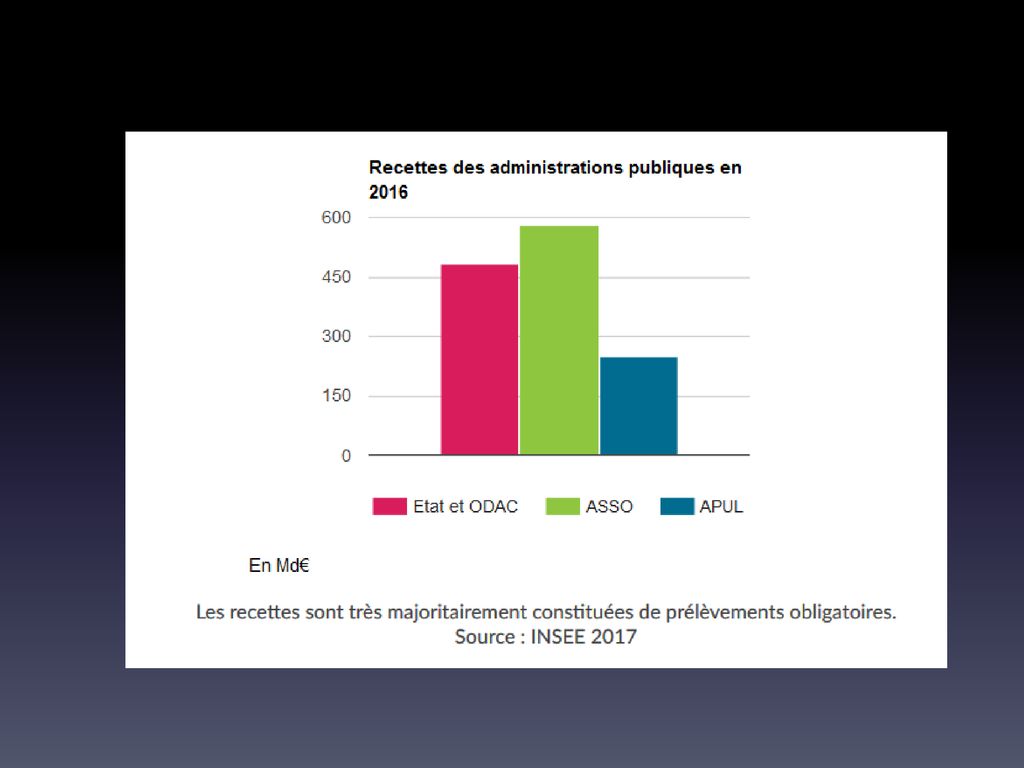

Les recettes fiscales de l’État représentent plus de 90 % de l’ensemble de ses recettes. Elles se composent d’impôts directs et indirects. Les impôts directs sont les impôts supportés directement par les personnes qui y sont assujetties. Ils sont souvent recouvrés à l’aide d’un rôle, c'est-à-dire d’une liste nominative des contribuables. Ces derniers ne peuvent reporter la charge de l’impôt sur d’autres agents économiques, à la différence des impôts indirects.

8

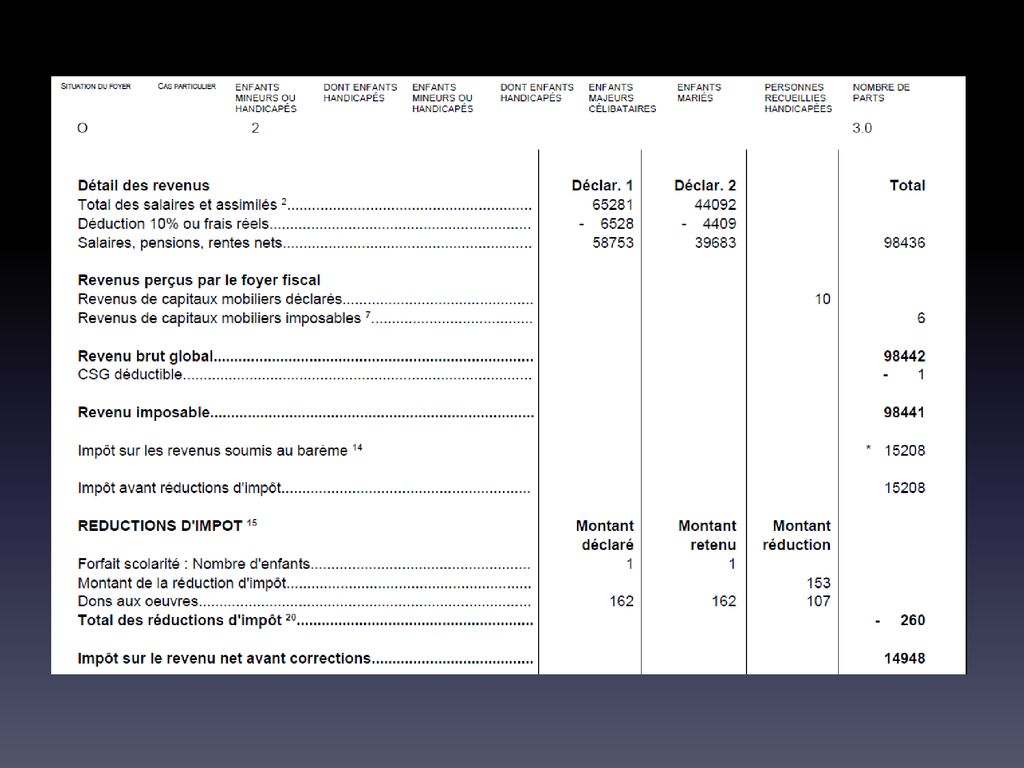

L’IRPP

10

L’impôt sur les sociétés

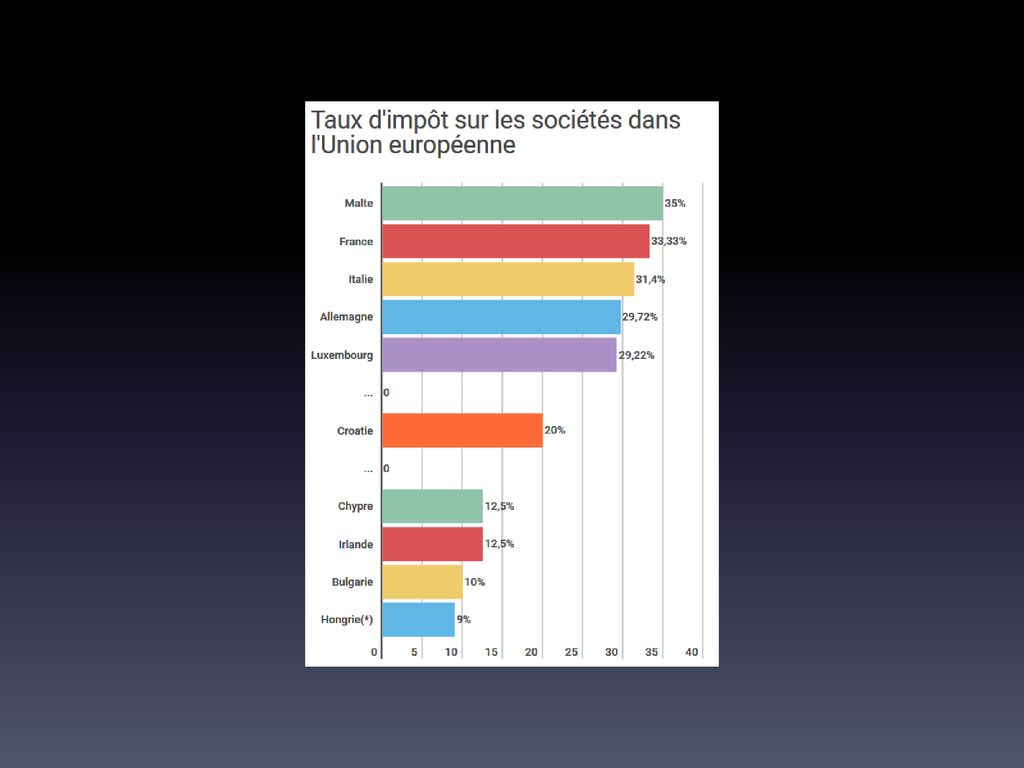

Est taxable à l’IS une entreprise dès lors qu’elle réalise des bénéfices en France, peu importe qu’il s’agisse d’une société française ou étrangère. À l’inverse, des bénéfices réalisés à l’étranger par une société française ne sont pas imposables en France. Dans le cadre de groupes de sociétés internationaux et des relations mère-filiale, ces règles de territorialisation permettent aux entreprises de faire de l’optimisation, abaissant ainsi très substantiellement leur taux réel d’imposition, grâce notamment à la libre fixation des prix de transfert – constat particulièrement vrai pour les grandes multinationales de l’informatique. Son taux jusqu’en 2017 était de 33.3%.

12

Les petites et moyennes entreprise (PME) qui réalisent moins de 7,63 millions d'euros de chiffre d'affaires bénéficient d'un taux d'imposition réduit à 15 % sur la tranche de leurs bénéfices inférieurs à 38 120 euros.

qui réalisent moins de 7,63 millions d euros de chiffre d affaires bénéficient d un taux d imposition réduit à 15 % sur la tranche de leurs bénéfices inférieurs à euros.")

13

Les impôts indirects La TVA La TICPE Les taxes diverses

14

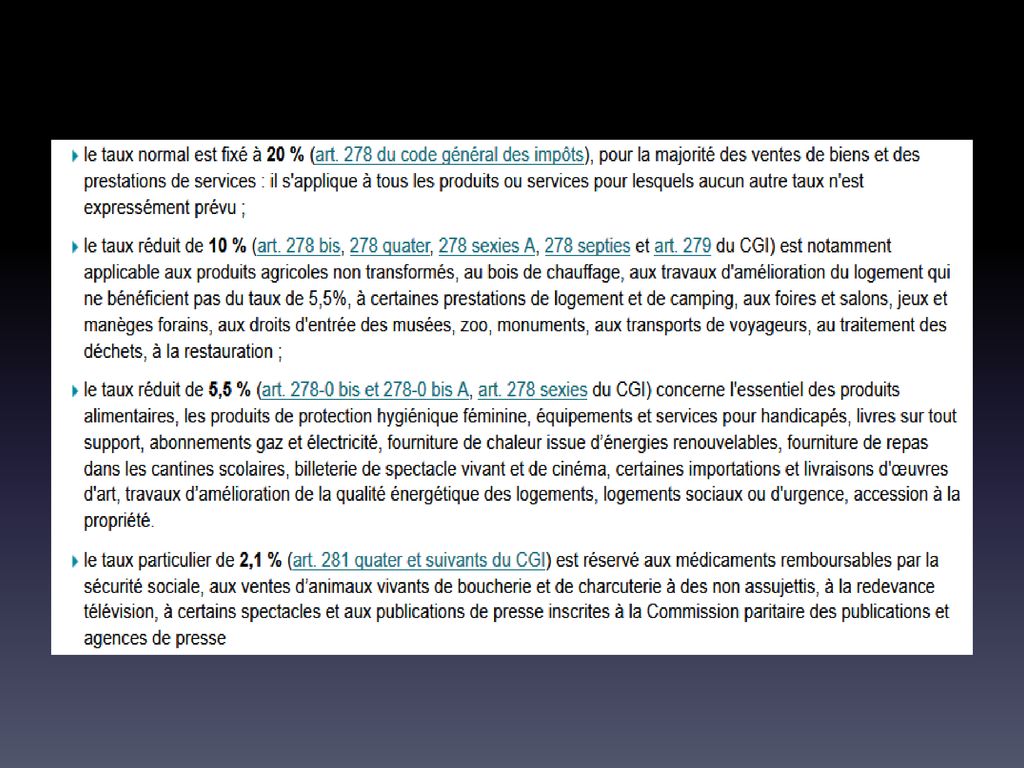

La TVA

16

La TICPE

17

Les droits d’accises Les droits d’accise sont des taxes indirectes sur la vente ou l’utilisation de certains produits – par exemple l’alcool ou le tabac.

19

Les recettes non fiscales

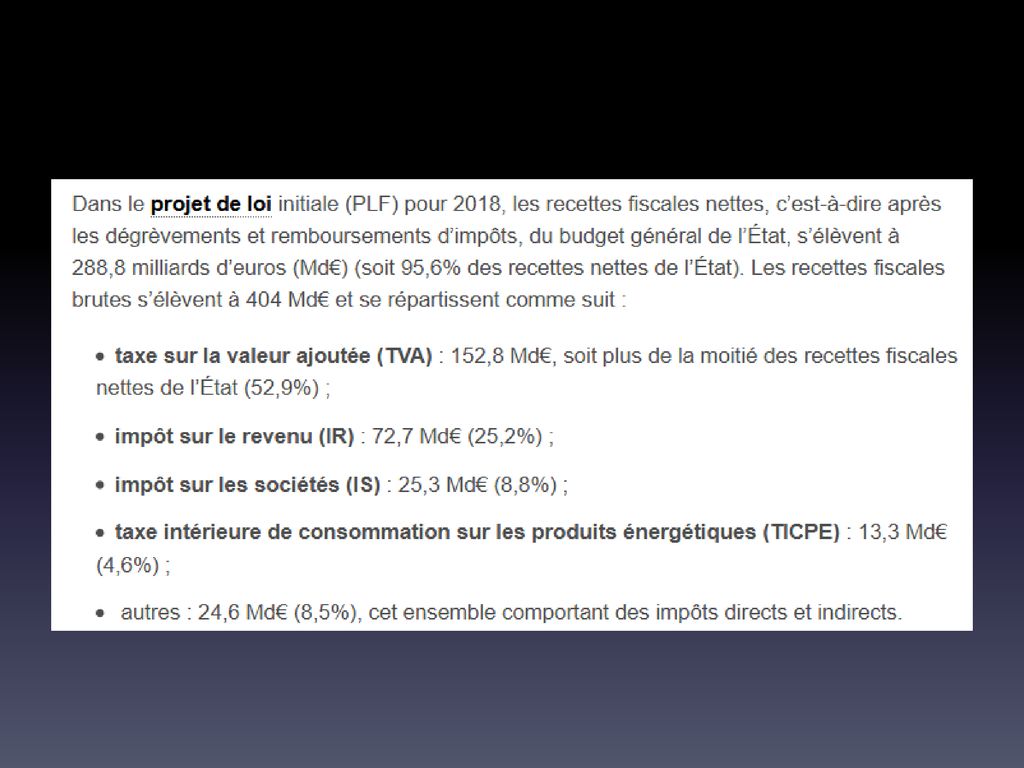

Les recettes non fiscales sont réparties en six catégories : les dividendes et recettes assimilées les produits du domaine de l’Etat les produits de la vente de biens et services les remboursements et intérêts des prêts, avances et autres immobilisations financières les amendes, sanctions, pénalités et frais de poursuite les produits divers. Les recettes non fiscales de l’Etat représentent 14,5 Md d'euros pour le budget 2017.

20

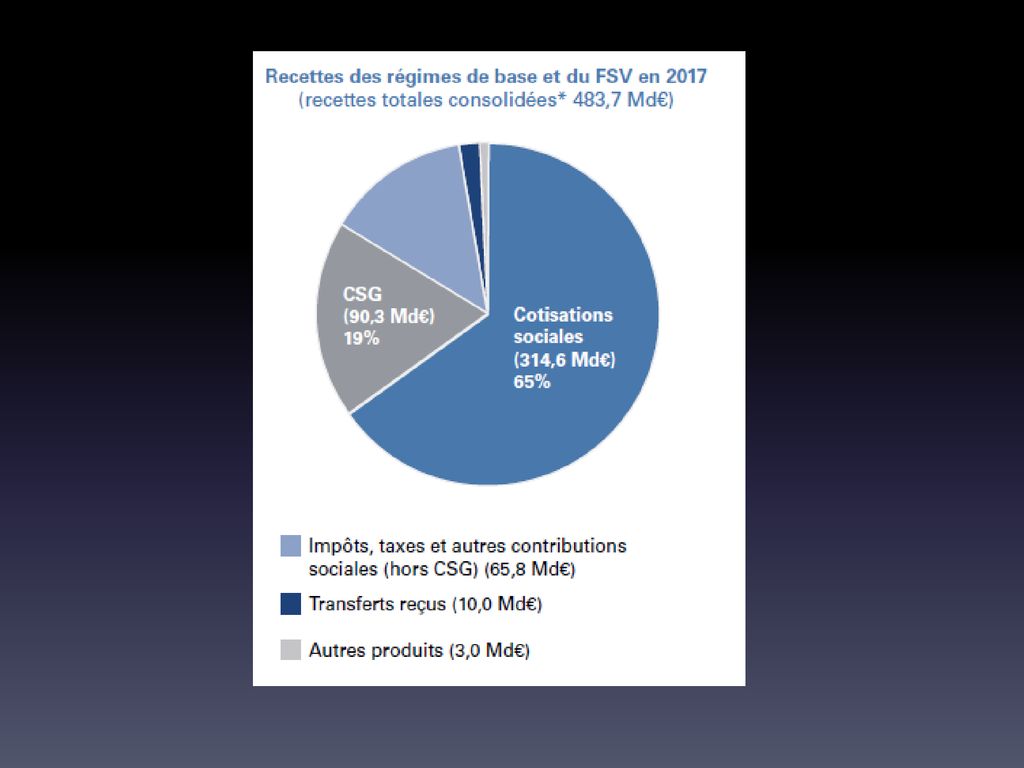

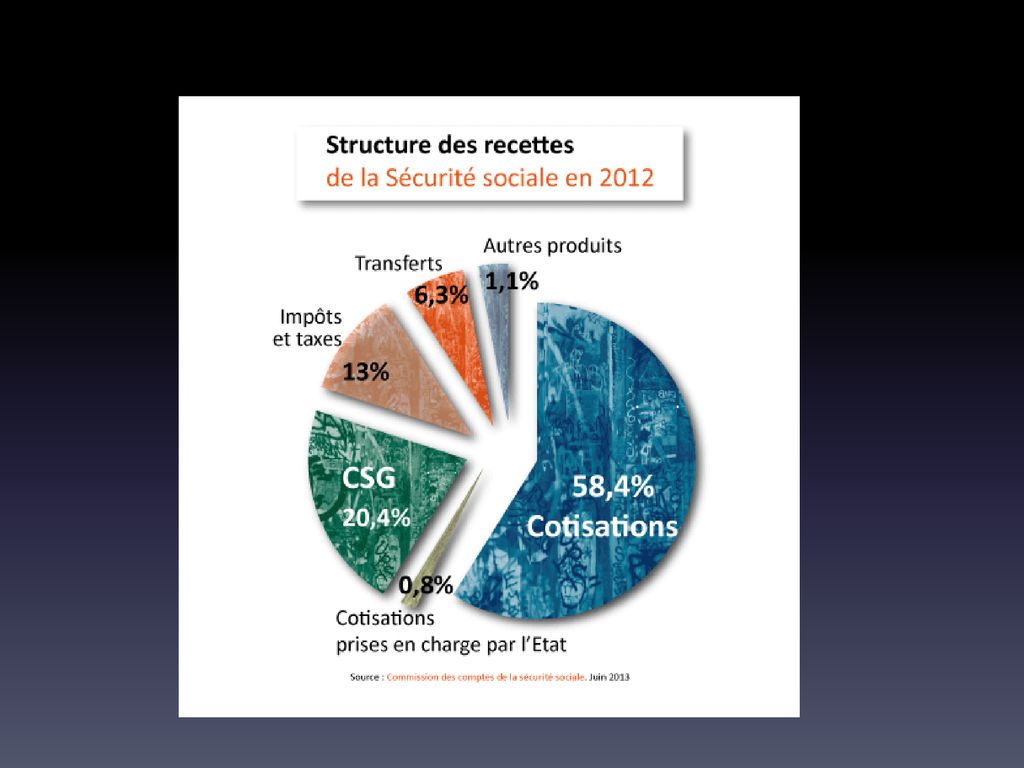

Les cotisations sociales

Au préalable: le financement de la sécurité sociale Au départ: un modèle bismarkien Aujourd’hui: un modèle mixte

24

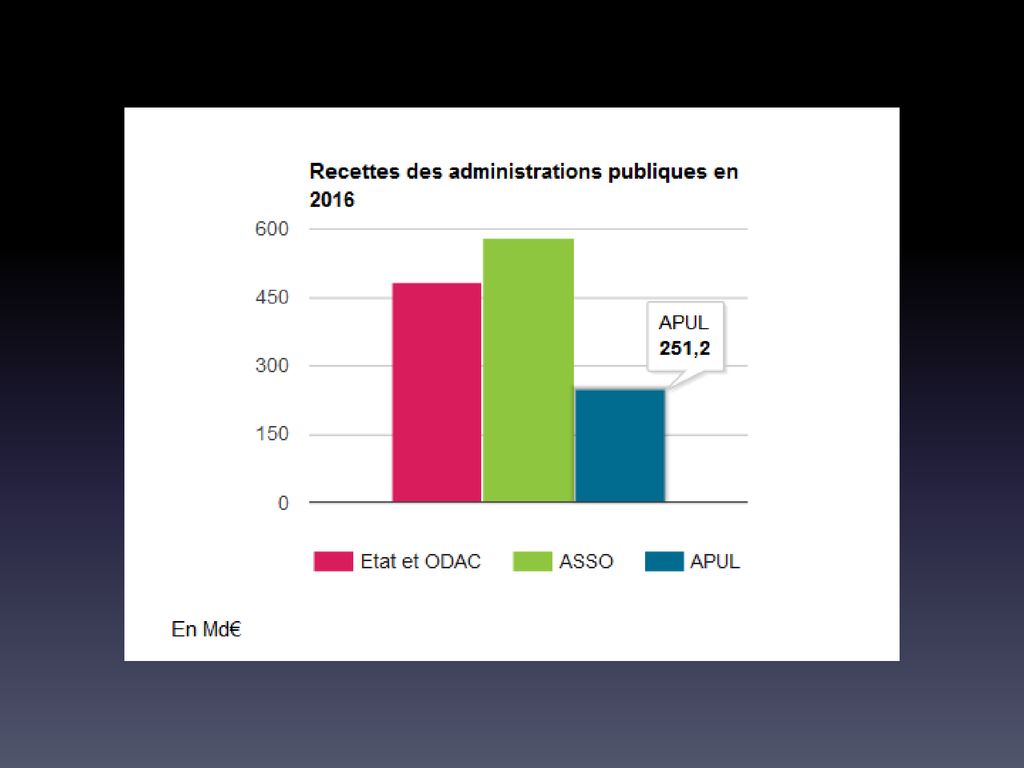

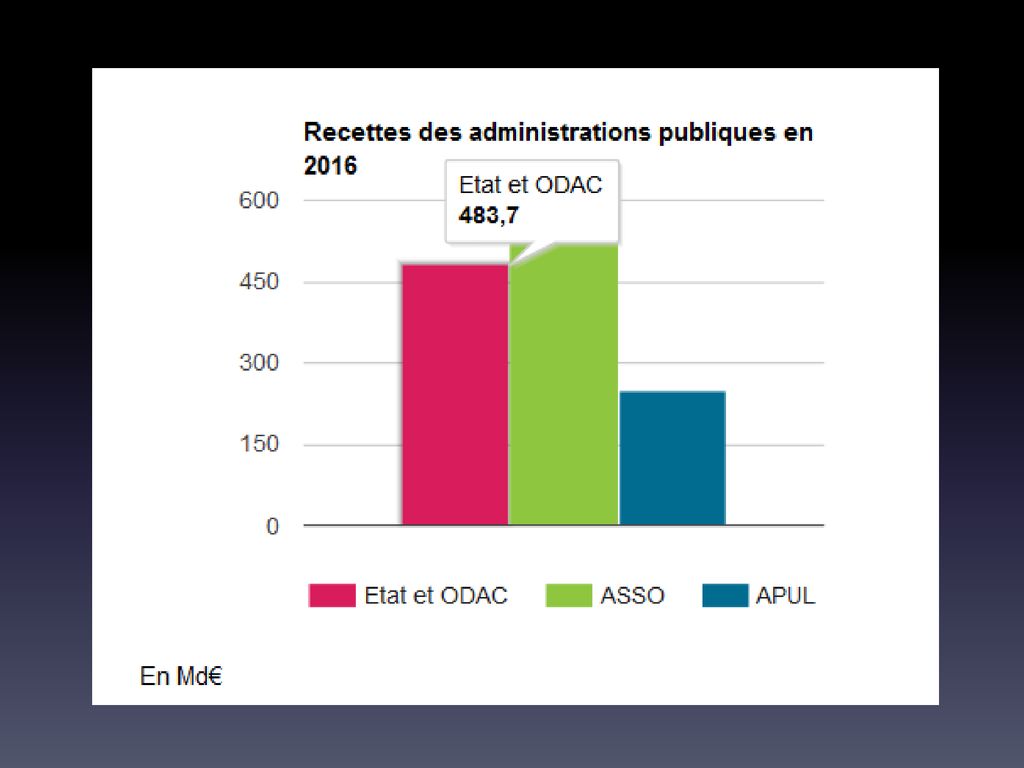

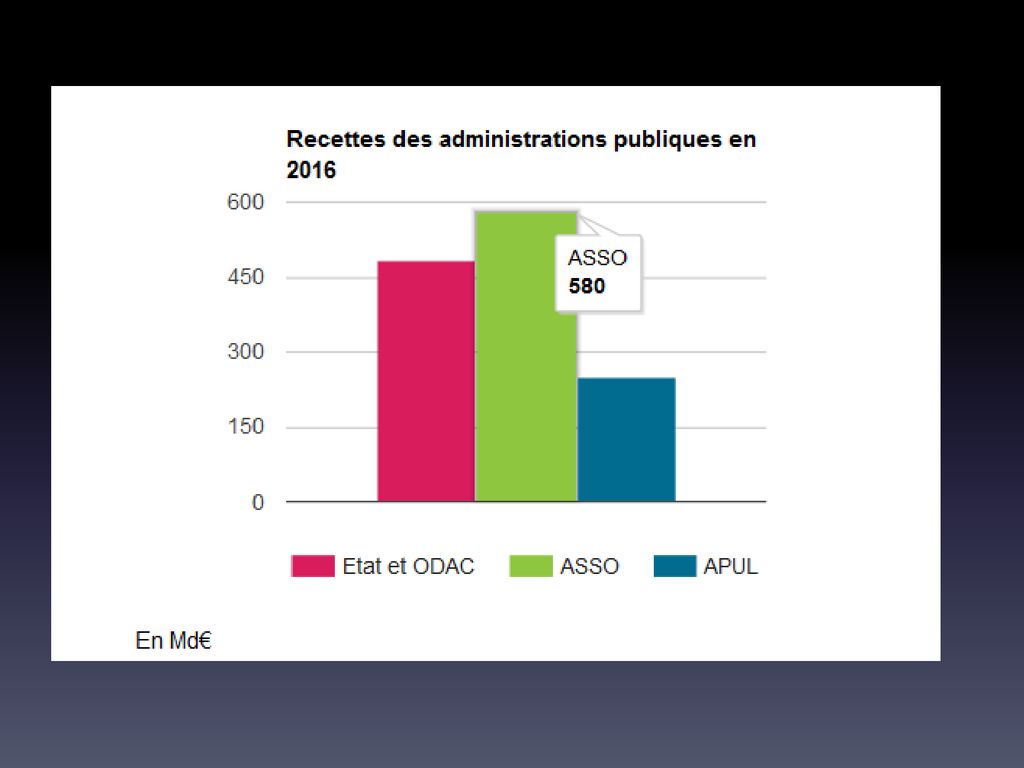

B- Quelques données chiffrées

30

2) Les défis de la fiscalité

La fiscalité peut être utilisée à trois fins: Financement des services non marchands Lutte contre les inégalités Mesures incitatives pour accroître le bien-être global

31

Derrière ces trois fins, se cache donc deux enjeux:

Le système fiscal est-il efficace? Est-il juste? Cette dernière question ramène aux inégalités, mais aussi à l’incidence fiscale.

32

Première question: Le système fiscal est-il efficace?

Cette question renvoie à deux aspects: Parvient-il à ses fins? Ne nuit-il pas à l’activité économique?

33

Parvient-il à ses fins? Cela renvoie à son tour à deux aspects: Permet-il de financer les dépenses publiques? Est-il incitatif?

34

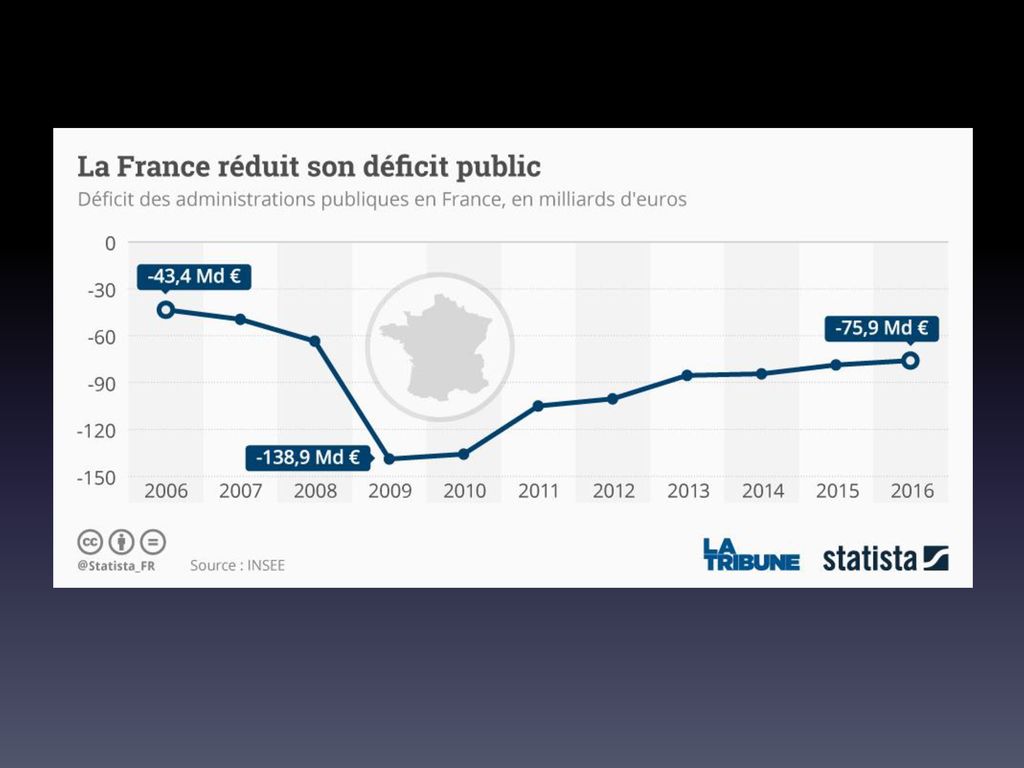

Permet-il de financer les dépenses publiques?

Globalement oui, puisque la France n’est jusqu’alors pas en défaut de paiement. Mais il reste insuffisant, pour preuve l’existence d’un déficit public sur le long terme.

37

Est-il incitatif?

39

Deuxième question: le système fiscal est-il juste?

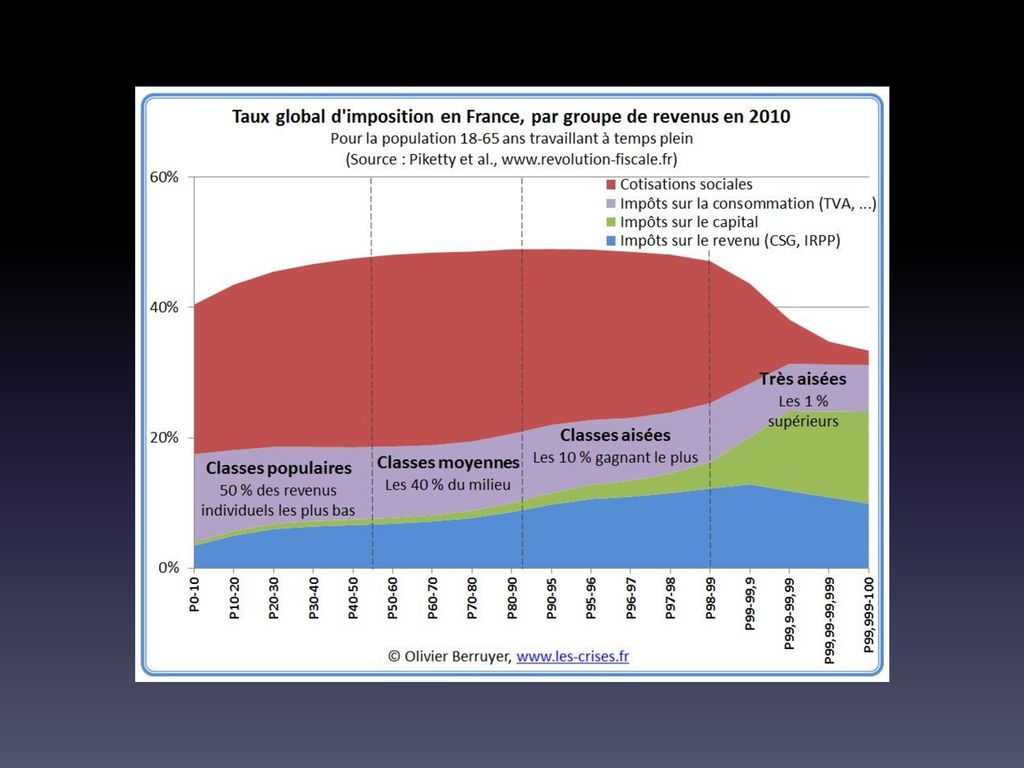

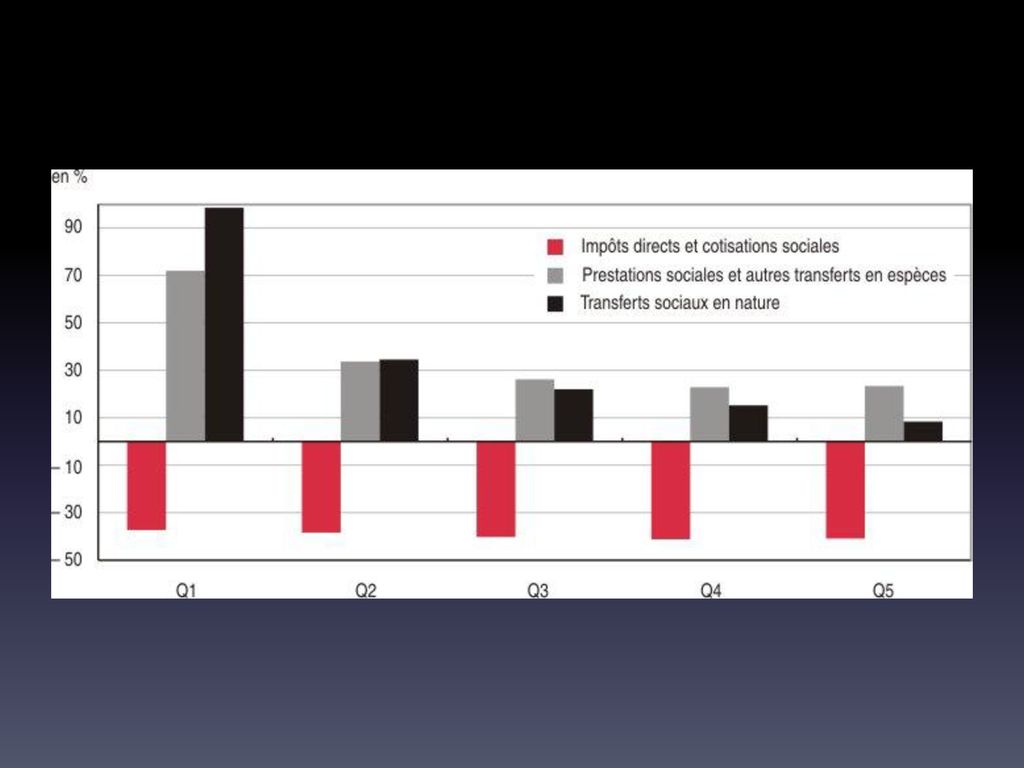

Les différents critères possibles de justice A chacun selon son mérite Une réduction des inégalités La question de l’incidence fiscale

40

A chacun selon son mérite

La « flat tax » Les impôts proportionnels

41

Une réduction des inégalités

- Les impôts progressifs

44

La redistribution

46

La question de l’incidence fiscale

47

Ne nuit-il pas à l’activité économique?

Trois risques: Exil fiscal et délocalisations Dumping social Désincitation à travailler

48

Exil fiscal et délocalisations

L’existence d’un « dumping fiscal »

50

Dumping social

51

Désincitation à travailler

52

3) Les mesures du gouvernement Philippe

Les mesures du gouvernement Philippe")

53

a) Les analyses retenues

Economie de l’offre, ou économie de la demande ? Ruisselement, ou cordée? Précarité, emploi et pauvreté Incitations et désincitations Marché ou Etat?

54

b) La réforme fiscale 3 grands principes:

Transférer des cotisations sociales vers la CSG Réduire la taxation sur le capital Réduire la taxation sur les bénéfices des entreprises

55

Transférer des cotisations sociales vers la CSG

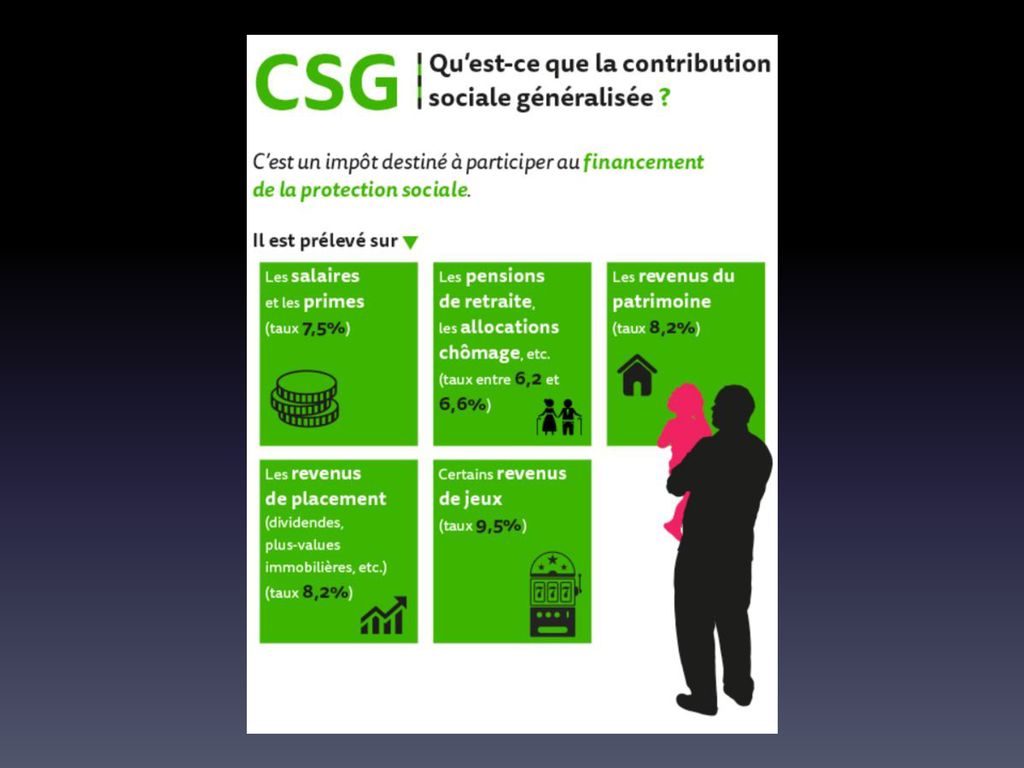

Qu’est-ce que la CSG?

57

C’est un impôt assis sur l’ensemble des revenus des personnes résidant en France. La CSG concerne :

- les revenus d’activité (salaires, primes et indemnités diverses...), - les revenus de remplacement (pensions de retraite, allocations chômage, indemnités journalières...), - les revenus du patrimoine (revenus fonciers, rentes viagères...), - les revenus de placement (revenus mobiliers, plus-values immobilières...) - les sommes engagées ou redistribuées par les jeux. Elle est prélevée à la source sur la plupart des revenus.

, - les revenus de remplacement (pensions de retraite, allocations chômage, indemnités journalières...), - les revenus du patrimoine (revenus fonciers, rentes viagères...), - les revenus de placement (revenus mobiliers, plus-values immobilières...) - les sommes engagées ou redistribuées par les jeux. Elle est prélevée à la source sur la plupart des revenus.")

58

Initialement fixé à 1,1 %, son taux est passé à 2,4 % en 1993, à 3,4 % en 1996 et à 7,5 % en 1998.

Depuis 2015, les principaux taux sont de : - 7,5 % sur les revenus d’activité et assimilés ; - 6,6% sur les pensions de retraite et de préretraite ; - 6,2% sur les revenus de remplacement ; - 8,2 % sur les revenus du patrimoine et de placement (rentes viagères, plus-values…).

.")

59

Le projet de loi de finances pour 2018 prévoit une hausse de 1,7 point du taux affectant les revenus d’activité et de celui affectant les pensions de retraite (cette hausse ne concernera pas les retraites inférieures à un certain seuil). La CSG vise à diversifier le mode de financement de la protection sociale qui, avant la création de cet impôt, reposait essentiellement sur les cotisations sociales.

61

L’objectif est de compenser la suppression des cotisations chômage et maladie pour les salariés du secteur privé, qui représentent 3,15% du salaire (2,40% pour l’assurance-chômage, 0,75% pour l’assurance-maladie). La "substitution se fera à coût nul pour les finances publiques", a assuré Emmanuel Macron.

62

Quelles sont les raisons de ce changement?

Quelles en sont les limites?

63

Réduire la taxation sur le capital

Deux grandes mesures: Transformer l’ISF Introduire une « flat tax » sur les revenus du capital

64

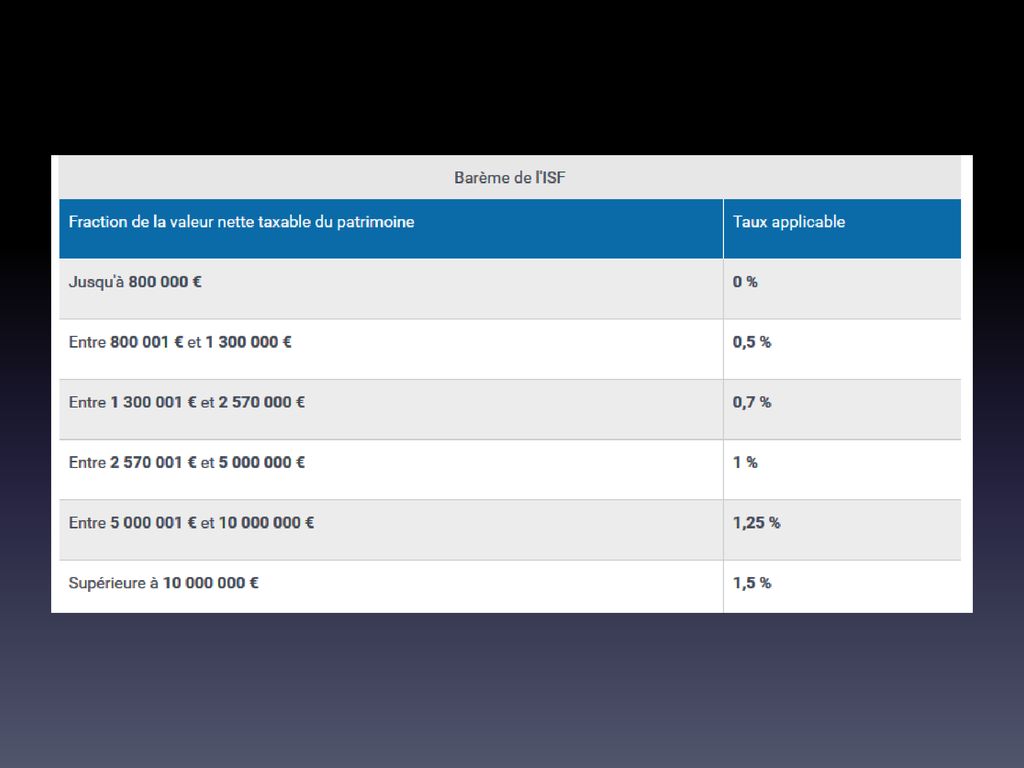

Qu’est-ce que l’ISF? Tout particulier est concerné par l'impôt sur la fortune (ISF) si la valeur de son patrimoine excède 1,3 million €. Ce patrimoine à déclarer (il revient au contribuable d'en estimer sa valeur) comprend notamment les biens immobiliers (maison, appartement, bâtiment, terrain...), les biens meubles (bateau, voiture, meuble, bijou...), les placements (assurance-vie, actions...) ainsi que les liquidités (compte et livret bancaires).

comprend notamment les biens immobiliers (maison, appartement, bâtiment, terrain...), les biens meubles (bateau, voiture, meuble, bijou...), les placements (assurance-vie, actions...) ainsi que les liquidités (compte et livret bancaires).")

66

En 2017, l'ISF est plafonné en fonction du montant cumulé des impôts.

L'impôt sur les revenus de 2016 ajouté à l'ISF 2017 ne doit pas dépasser 75 % des revenus perçus en 2016. En cas de dépassement, la différence est déduite du montant de l'ISF.

67

En 2015, 342 000 foyers ont payé l’ISF, pour un montant de 5

En 2015, foyers ont payé l’ISF, pour un montant de 5.2 milliards d’euros.

68

La proposition: transformer l’ISF en IFI

Selon le projet de loi de finances pour 2018, l’ISF sera supprimé et remplacé par l'Impôt sur la fortune immobilière (IFI). Le seuil et le barème de l'IFI sont inchangés par rapport à ceux de l'ISF, mais ce nouvel impôt se limite aux biens immobiliers qui ne sont pas affectés à l'activité professionnelle du contribuable.

. Le seuil et le barème de l IFI sont inchangés par rapport à ceux de l ISF, mais ce nouvel impôt se limite aux biens immobiliers qui ne sont pas affectés à l activité professionnelle du contribuable.")

69

Pourquoi ce changement?

Quelles en sont les limites?

71

Qu’est-ce que la « flat tax »?

Jusqu’à présent, les revenus du capital (principalement les plus-value, les dividendes et les loyers) étaient taxés comme n’importe quel revenu: d’abord, via les prélèvements sociaux (CSG + CRDS + divers) à hauteur de 15.5%, puis en étant déclarés pour être taxés à l’impôt sur le revenu.

étaient taxés comme n’importe quel revenu: d’abord, via les prélèvements sociaux (CSG + CRDS + divers) à hauteur de 15.5%, puis en étant déclarés pour être taxés à l’impôt sur le revenu.")

72

Pour les hauts revenus (revenus annuels supérieurs à euros), le taux marginal d’impôts sur le revenus est de 45%. Par conséquent, pour ces hauts revenus, la taxation des revenus du capital pouvait s’élever jusqu’à 60%.

73

A la place, sera mis en place une « flat tax » à un taux uniforme de 30%, prélèvements sociaux compris.

74

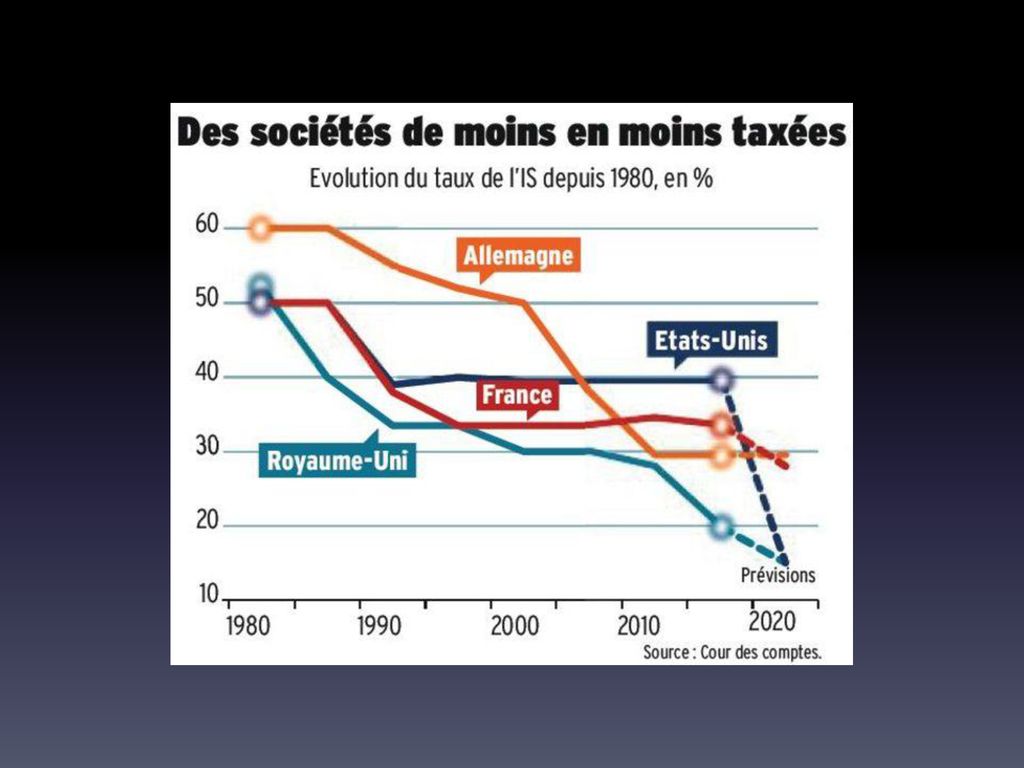

Réduire la taxation sur les bénéfices des entreprises

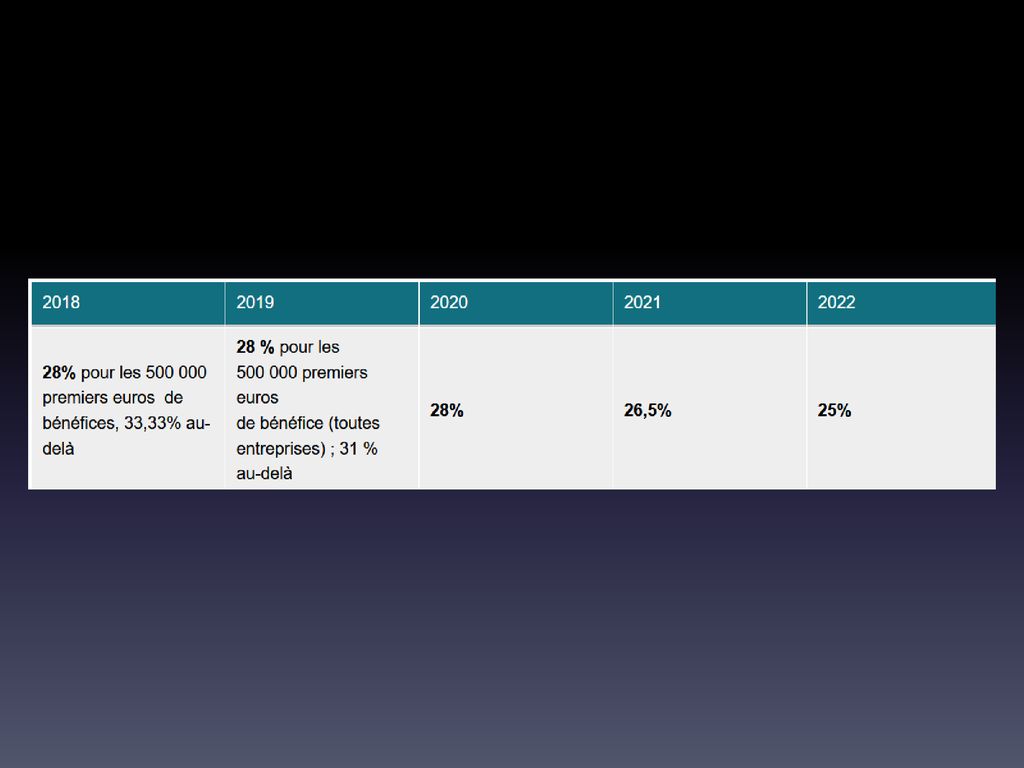

Cette baisse du taux imposition se fera progressivement. Il sera réduit à 25% en 2022 au lieu de 33,33%. La première étape aura ainsi lieu en 2018 où le taux à 28% s'appliquera désormais pour l'ensemble des entreprises pour les bénéfices inférieurs à euros.

75

En 2019, au-delà des euros de bénéfices, le taux appliqué sera désormais de 31% puis de 28% en La baisse se poursuivra ensuite en 2021 à hauteur de 26.5% puis de 25% en 2022.

76

D'ici 2022, les baisses successives du taux d'imposition pourraient ainsi représenter, d'après les prévisions du gouvernement, un allégement de 11 milliards d'euros

77

Pourquoi cette réduction de l’IS?

79

c) Réduire les déficits publics

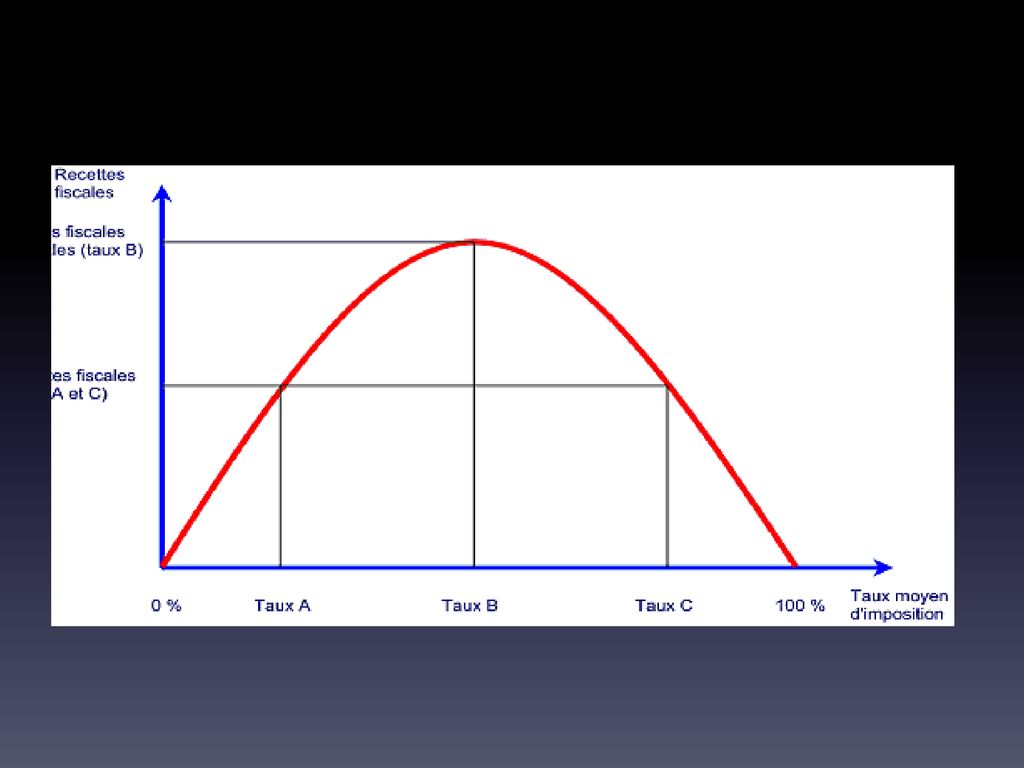

Deux moyens pour le faire: a) En réduisant la taxation du capital et des entreprises, espérer la mise en place d’un effet « courbe de Laffer »

En réduisant la taxation du capital et des entreprises, espérer la mise en place d’un effet « courbe de Laffer »")

81

Ainsi, aussi paradoxal que cela puisse paraître dans un premier temps, la baisse des taux de prélèvements fiscaux devrait se traduire par une… hausse des recettes publiques

82

4) D’autres mesures possibles ?

Le point de vue libéral Mise en œuvre d’un « choc fiscal » vers moins de fiscalité Vers une fiscalité moins progressive

83

Le point de vue plus interventionniste

Vers une fiscalité plus progressive Vers une fiscalité européenne

Présentations similaires

>")

>")