Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

THEME 5 La bourse et les entreprises

2

Introduction 6 formes d’actionnariat: L’actionnariat familial

Les fonds d’investissement Actionnariat public Les holdings Les investisseurs institutionnels L’actionnariat salarié

3

Problématique: Comment les entreprises gèrent-elles l’arrivée sur les marchés boursiers de ces nouveaux actionnaires?

4

I/ La cotation en bourse et leurs acteurs

Plan: I/ La cotation en bourse et leurs acteurs A- Les investisseurs institutionnels B- Les non résidents C- L’actionnariat salarié II/ De nouvelles règles de gestions des entreprises A- Qu’est ce que la gouvernance d’entreprise B- Le contrôle interne C- Le contrôle externe III/ La création de valeur pour l’actionnaire

5

I- La Cotation en bourse et leurs acteurs

6

L’actionnariat - en France: peu d’actionnaires, et un majoritaire.

Pays anglo-saxons: actionnariat diffus

7

A- Les investisseurs institutionnels

Ils regroupent: Les Banques Compagnies d’assurance Fonds Communs de placement Fonds de pensions SICAV

8

Le développement des investisseurs institutionnels

9

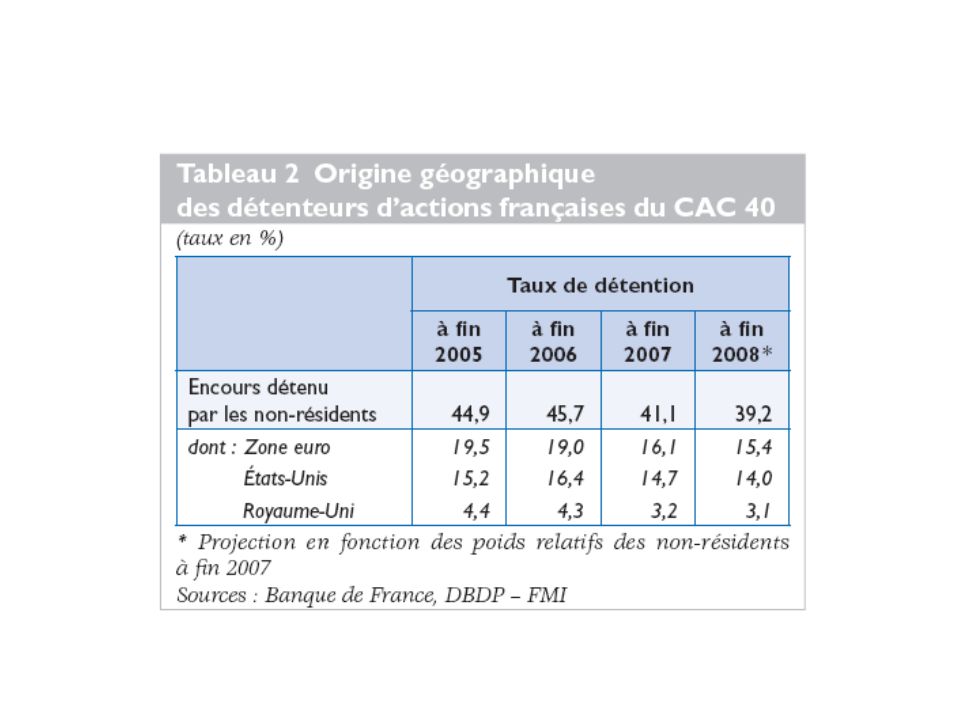

B- Les non résidents

11

C- Le développement de l’actionnariat salarié

2 possibilités: Acheter personnellement les actions de l’entreprises: il peut revendre le titre à tout moment et exercer le droit de vote - Bénéficier d’un PEE

12

Coter une entreprise, c’est:

Permettre aux détenteurs du titre une certaine liquidité En cas de réussite de l’entreprise, part du bénéfice (stock options, intéressement,...) Une condition: Une bonne gouvernance... Quelles sont les règles de gestion des entreprises face à ces nouveaux investisseurs?

Une condition: Une bonne gouvernance... Quelles sont les règles de gestion des entreprises face à ces nouveaux investisseurs")

13

II- De nouvelles règles de gestion des entreprises

14

A- Qu’est ce que la gouvernance d’entreprise?

Elle représente l’organisation du contrôle et de la gestion de l’entreprise 2 fonctions: elle recouvre: le contrôle interne : nomination dirigeants, «administrateurs», organisation des assemblées générales et conseil administration le contrôle externe, effectué sur les marchés financiers Elle est donc l’ « ensemble des mécanismes et des procédures qui encadrent les décisions de création et de répartition de valeur »

15

Pourquoi un contrôle interne?

B- Contrôle Interne Pourquoi un contrôle interne? Problèmes d’agences: But: Eviter que les dirigeants ne s’attribuent tous les bénéfices au détriment des actionnaires et salariés Enracinement: But: Eviter les barrières au licenciement des dirigeants

16

Transparence de l’organisation

Comment un contrôle interne? Transparence de l’organisation Organisation entreprise: Réunions conseil Administration, règlement intérieur La rémunération des dirigeants : rémunérations fixes ou variables?

17

Le conseil d’administration

Recommandations: 50% minimum d’administrateurs indépendants au sein des conseils d’administration Comités de surveillance spécialisés: - Audit (examen des comptes) - Rémunération (dirigeants) - Nomination (dirigeants, limite des cumuls de mandats) - Stratégique et financier (investissements, croissance interne, financement)

- Rémunération (dirigeants) - Nomination (dirigeants, limite des cumuls de mandats) - Stratégique et financier (investissements, croissance interne, financement)")

18

Pourquoi un contrôle externe?

C- Un Contrôle Externe Pourquoi un contrôle externe? Les actionnaires et investisseurs institutionnels jugent l’entreprise par le cours de l’action: Mauvaise stratégie => Mauvais résultats => Chute du cours de l’action Pressions investisseurs institutionnels, fonds de pensions... Il faut maximiser leur utilité

19

Transparence communication financière

Un contrôle externe: comment? Transparence communication financière Recommandation publications de résultats, dans le but de limiter l’asymétrie d’information: C’est la base de l’anticipation financière.

20

Les OPA/ OPE: Un mécanisme disciplinant

Définition: Une offre publique: consiste à proposer aux actionnaires d’une société l’acquisition des titres composant le capital à prix donné, et sur période déterminée OPA = Paiement en espèces // OPE: Echange de titres L’offre est amicale lorsqu’une entreprise souhaite en racheter une autre avec l’accord de l’entreprise rachetée...

21

Mauvais dirigeant Mauvaise gestion de l’entreprise Mauvais résultats financiers Baisse du cours de l’action sur les marchés financiers Risque d’OPA: on réalise une bonne affaire en gérant mieux l’entreprise, et une plus value rapide L’OPA est donc un signal, elle incite à l’éviction des dirigeants, et à une meilleure gestion de la société

22

Un mécanisme incitatif: les stocks options

Les stocks options sont des options d‘achat ou de souscription d‘action à un prix fixe distribué généralement aux gestionnaires d'une entreprise afin de leur donner un intérêt direct à l'accroissement de la valeur de l'entreprise. L'octroi de ces titres peut donc être analysé comme un moyen de résoudre les conflits d'agence entre actionnaires et gestionnaires. Source: Towers Perrin, 2006

23

Rémunérations des présidents d’entreprise en Mds d’€

Source: Towers Perrin, 2006

24

Les OPRA : Offres publiques de rachat d’actions

OPRA = Alternatives aux dividendes Les OPRA distribuent le surplus de plus value sous forme de liquidité Comment les actionnaires peuvent ils mesurer la performance à la fois économique et boursière de leur entreprise?

25

III- La création de valeur pour l’actionnaire

26

La progression des bénéfices ne suffit plus: les actionnaires s’assurent que leurs entreprises créent de la valeur. C’est pour cela qu’apparaissent des indices de création de valeur 2 types: Indicateurs de performances économiques (EVA, ROI) Indicateurs de performance boursière de l’entreprise (MVA, TSR)

Indicateurs de performance boursière de l’entreprise (MVA, TSR)")

27

A- Le profit économique, ou l’Economic Value Added (EVA)

EVA = Enrichissement de l’entreprise sur un exercice. Il tient compte de la dette, et du coût des capitaux propres. Calcul de l’EVA: Capital employed * (ROCE – WACC) Capital employed = actif économique ROCE= taux de rentabilité économique après impôt WACC= Coût moyen pondéré du capital

Capital employed = actif économique. ROCE= taux de rentabilité économique après impôt. WACC= Coût moyen pondéré du capital.")

28

B- Le Return On Investments (ROI)

ROI = Retour sur Investissements C’est un ratio, qui compare les résultats nets du projet, avec ses coûts totaux. ROI = (Vf – Vi) / Vi Vf = Valeur finale du projet Vi = Cout initial du projet

/ Vi. Vf = Valeur finale du projet. Vi = Cout initial du projet.")

29

C- La création de valeur boursière = Market Value Added (MVA)

La MVA = Création de valeur = capitalisation boursière - montant comptable de l’actif économique + valeur de l’endettement net = Capitalisation boursière – montant comptable des capitaux propres MVA > 0 : Création de valeur boursière MVA < 0 Destruction de valeur boursière

30

D- Rentabilité totale de l’Actionnaire = Total Shareholder Return (TSR)

(Cours d’actions fin année - cours d’actions début d’année + dividendes)/ cours actions début d’année résultat = ce qu’a fait gagner l’entreprise en terme d’actions et de dividendes

/ cours actions début d’année. résultat = ce qu’a fait gagner l’entreprise en terme d’actions et de dividendes.")

31

CONCLUSION: De nouveaux actionnaires + Une bonne gouvernance d’entreprise = Une création de valeur nécessaire à la survie des entreprises

32

Bibliographie Ouvrages / Périodiques Sites internet www.oecd.org

Evolution et structure de l’actionnariat en France, Revue française de gestion, F.Morin et E.Rigamonti, n°141 Novembre 2002 Bulletin de la Banque de France n°176, 2eme trimestre 2009 Pierre Vernimmen, édition 2009, P.Quiry et Y.Le Fur, chapitres 34, 46 et 47. Développements récents dans la gouvernance d’entreprise, E.Ginglinger, Rapport moral sur l’argent dans le monde 2005, Revue d’Economie Financière La bourse en cinq questions, Guillaume Duval, Alternatives économiques n°226, Juin 2004 Sites internet

Présentations similaires