Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Modeles Multivaries Modeles VAR, Causalite Fonctions d’Impulsion

Modele a Correction d’Erreur Application

2

Rappel Deux types de modeles de regression

1) Prevision sur la base de variables explicatives Modele causal: Y=AX+B+erreur 2) Extrapolation sur la base du comportement passe des series Series temporelles

Prevision sur la base de variables explicatives. Modele causal: Y=AX+B+erreur. 2) Extrapolation sur la base du comportement passe des series. Series temporelles.")

3

Objectifs Modeliser les relations entre plusieurs variables

Exemple: Rendements de marche, taux d’interet Modele de “Vector AutoRegression” (VAR) Causalite, choix du nombre de variables retardees Fonctions d’Impulsion: Impulse Response Modeles avec serie non-stationaires: “Error Correction Models”

Causalite, choix du nombre de variables retardees. Fonctions d’Impulsion: Impulse Response. Modeles avec serie non-stationaires: Error Correction Models")

4

Exemple Analyser les inter-relations entre production industrielle et masse monetaire (en variation) Impact dynamique des chocs Effet direct Effet indirect

5

Modele VAR Vector AutoRegression

Ecriture generale: VAR(1) a deux variables Xt = a + F1Xt-1 + ut Ceci implique les deux equations suivantes: X1t = a1 + f111X1t-1 + f112X2t-1 + u1t X2t = a2 + f121X1t-1 + f122X2t-1 + u2t Les deux equations ont le meme nombre de variables retard

a deux variables. Xt = a + F1Xt-1 + ut. Ceci implique les deux equations suivantes: X1t = a1 + f111X1t-1 + f112X2t-1 + u1t. X2t = a2 + f121X1t-1 + f122X2t-1 + u2t. Les deux equations ont le meme nombre de variables retard.")

6

Questions Q1. Pourquoi ne pas inclure des termes simultanes? X1t = a1 + b1 X2t + f11X1t-1 + f12X2t-1 + v1t X2t = a2 + b2 X1t + f21X1t-1 + f22X2t-1 + v2t Q2. Quelle methode d’estimation? Q3. Autres Questions A Le nombre de variables retardees B Choix des variables Q4. Les variables doivent-elles etre stationaires? VAR en difference ou en niveau? ou Modele a Correction d’erreur?

7

Question 1: Simultaneite

Modele VAR structurel: y et z sont endogenes Les erreurs yt et zt sont des bruits blancs: Ecart types y et z Covariance des chocs egale a zero Un choc sur yt affecte y et z indirectement. 10 parametres a estimer

8

Transformation Endogeneite: MCO produit des estimations biaisees et non-consistentes biased des parametres Transformer en forme reduite Dans une representation en forme reduite: y et z sont fonctions uniquement de leurs valeurs passees Solution:

9

Transformation Standard

Multiplication par B-1 Q2: Estimation par MCO Une regression par moindre carres ordinaires Examiner les relations croisees entre les deux variable

10

Identification Peut-on retrouver les parametres du modele VAR structurel a partir du modele standard? NON 10 parametres dans le modele structurel contre 9 parametres estimes dans le modele standard SOUS-IDENTIFICATION Solution: Fixer un parametre Sims (1980): Supposer que b21=0.

: Supposer que b21=0.")

11

Identification b21=0 implique:

Identifier les parametres du modele structurel

12

Q3A: Le nombre de variables

Test d’hypothese base sur vraisemblance statistique Habituellement, meme nombre de variables dans les deux equations Test LR Estimer 2 modeles: avec u et r variables retardees (u>r). c = np+1 est un terme de correction Sous H0, les u-r variables retardees supplementaires ne sont pas significatives statistiquement

. c = np+1 est un terme de correction. Sous H0, les u-r variables retardees supplementaires ne sont pas significatives statistiquement.")

13

Criteres d’Information

Trouver le nombre de variables retardees qui minimise les criteres d’information Sigma: Valeur de la fonction de vraisemblance a l’optimum

14

Q3B:Test de Granger-Causalite

Avec p variables retardees X1t = a + b1X1t bpX1t-1 + c1X2t cpX2t-p + u1t H0: c1 = .. = cp = 0 Utiliser le test d’hypothese jointe F Ganger non-causality “X2t ne cause pas X1t au sens de Granger, si les valeurs passees de X2t n’aident pas a predire X1t en presence des valeurs passees de X1t. ”

15

Existe il une Relation entre L’indice de confiance Des consommateurs Et les marches boursiers?

16

Etapes Prendre les logarithmes des prix Creer deux nouvelles variables

X(t)=log(SP(t))-log(SP(t-1)) Y(t)=log(CS(t))-log(CS(t-1))

=log(SP(t))-log(SP(t-1)) Y(t)=log(CS(t))-log(CS(t-1))")

17

Les variations dans l’indice de confiance sont peu significatives Les rendements du marche Influencent significativement La confiance des consommateurs

18

Test de Causalite Marches Indice de Confiance

19

Impulse Response Functions

Reaction de AUD a un choc sur le prix de matieres premieres? ZAR et or? IRF: Reponse des variables a un choc d’1 ecart type Representees habituellement sur l’axe des Y, avec les dates sur l’axe des X Reecriture du modele VAR pour isoler les chocs passes Les ij(i) representent les effets des erreurs passees sur y et z Notation “Vector Moving Average”

representent les effets des erreurs passees sur y et z. Notation. Vector Moving. Average ")

20

Orthogonalisation des Chocs

Problemes: Les residus des deux equations sont correles, ce qui rend difficile de separer l’impact des choc respectifs X=[Y,Z] Utiliser la decomposition Cholesky Xt = b + FXt-1 + ut, Cov(ut) = W Il existe 2 matrices A, D telles que W = ADA’ = AD1/2D1/2A = PP’ avec P = AD1/2, A est “lower triangular” D est diagonale

= W. Il existe 2 matrices A, D telles que. W = ADA’ = AD1/2D1/2A = PP’ avec. P = AD1/2, A est lower triangular D est diagonale.")

21

VAR: Exemple VAR(1): output gap (y), taux d’interet (r)

: output gap (y), taux d’interet (r)")

22

VAR(1)

")

23

Eviews Equation 2 Equation 1

24

Specification du Modele

Variables: Relation economique R2 ajuste Variables retard:

25

Orthogonalisation des Chocs

Les erreurs sont correlees: Decomposition de Choleski Apres decomposition, les innovations ne sont plus correlees

26

Impulse Response Function (IRF)

")

27

Important Avant d’estimer le modele VAR et de tester la relation de causalite, il faut differencer les variables pour les rendre stationnaires Que se passe t’il lorsque deux variables non-stationnaires ET NON RELIEES sont regressees

28

“Spurious Regression”

29

Diagnostic Pour identifier un cas de regression trompeuse:

Grande significativite des coefficients de regression R2 eleve Violation de l’hypothese de base de MCO Les residus sont correles (DW<>2) Les resultats sont biaises

Les resultats sont biaises.")

30

Que faire 1) Est-ce que les residus sont stationaires?

Augmented Dickey Fuller Philips Perron NON: Pas de relation d’equilibre Differencer les variables, estimer un modele de court terme par OLS OUI: Relation d’equilibre Estimer un ECM

31

Cointegration L’outil principal pour etudier la relation entre deux variables non-stationnaires est la cointegration DEFINITION Si Xt~ I(1), et Yt~ I(1), mais Zt = Yt - Xt ~ I(0) Alors Xt sont Yt cointegres Il existe une relation de long-terme (equilibre) La relation est stationaire et converge Toute divergence est temporaire

, et Yt~ I(1), mais Zt = Yt - Xt ~ I(0) Alors Xt sont Yt cointegres. Il existe une relation de long-terme (equilibre) La relation est stationaire et converge. Toute divergence est temporaire.")

32

Taux d’interet a 3 et 12 mois

33

Difference La difference est stationaire Cointegration Pourquoi?

34

Absence de Cointegration

Si Xt et Yt ne sont pas cointegres Zt = Yt - Xt ~ I(1). Soit DZt = ut. Yt - Xt = (Yo - Xo) + somme des uj sur j=1,..,t. Desequilibre initial. De + en + grand lorsque t augmente. Il n’existe pas de relation d’equilibre entre X et Y

. Soit DZt = ut. Yt - Xt = (Yo - Xo) + somme des uj sur j=1,..,t. Desequilibre initial. De + en + grand lorsque t augmente. Il n’existe pas de relation d’equilibre entre X et Y.")

35

Notations Zt : Deviation par rapport a l’equilibre

Regression: Relation de long-terme, equilibre : vecteur de cointegration : vitesse de retour a l’equilibre Dyt= (yt-1- xt-1)+1 Dyt-1 + 2 Dxt-1 +et Correction du desequilibre Desequilibre Observe En t-1 Variations passees

+1 Dyt-1 + 2 Dxt-1 +et. Correction du. desequilibre. Desequilibre Observe. En t-1. Variations passees.")

36

Engle-Granger Procedure permettant d’estimer la relation de long et court terme entre DEUX variables 1) Estimer par MCO: y(t)=bx(t)+e(t) 2) Garder les residus 3) Estimer par MCO les parametres du modele a correction d’erreur en utilisant ces residus Comme les residus, dx et dy sont stationnaires, la regression est valide

Estimer par MCO: y(t)=bx(t)+e(t) 2) Garder les residus. 3) Estimer par MCO les parametres du modele a correction d’erreur en utilisant ces residus. Comme les residus, dx et dy sont stationnaires, la regression est valide.")

37

Test de Johansen La procedure d’Engle-Granger n’est pas generalisable pour plus de 2 variables Pourquoi? Quels residus doit on considerer? Pour N variables, nous avons N variables dependantes possibles

38

Test de Johansen Considerons un VAR(p):

y vecteur de k variables non-stationaires. Reecriture: Le nombre de relations de cointegration depend du rang de Si rang<k: il existe r relations de long terme

39

Test de Johansen Hypotheses Sequentielles

r=0 versus r>0 r=1 versus r>1..... LR = -T S i =r+1 to k log(1 - i) i est la ieme plus grande valeur propre de la matrice Tous les parametres sont estimes simultanement

i est la ieme plus grande valeur propre de la matrice Tous les parametres sont estimes simultanement.")

40

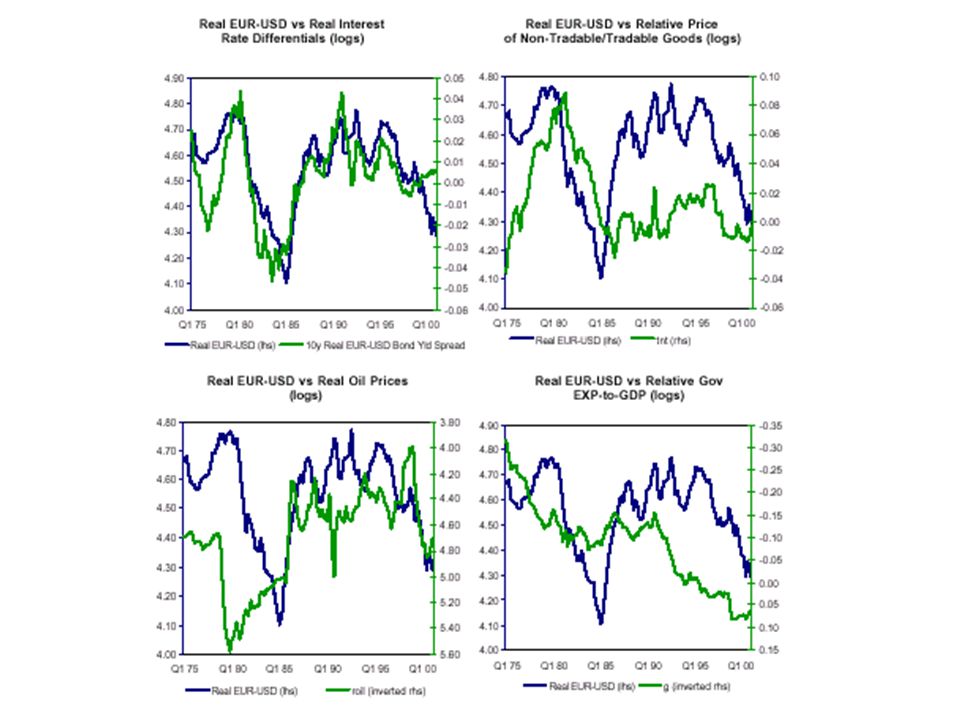

Application: BEER Behavioral Equilibrium Exchange Rate Model

Modelisation du taux de change USD/EUR La parite du pouvoir d’achat n’arrive pas a expliquer les fluctuations observees Expliquer les deviations en prenant en compte: Differentiel de productivite Differentiels de taux d’interet Terms of trade shocks: Differentiel de prix Prix du Petrole Portfolio Balance Effects: Depenses Publiques

42

Modele

43

Relation de Cointegration

Relation de long terme: signes attendus et significatif TNT: A rise in Euroland’s relative price of tradable to non-tradable goods compared to that in the US (i.e. a relative productivity improvement) would lead to a permanent rise in the real EUR-USD exchange rate. G: A permanent rise in Euroland’s government expenditure-to-GDP ratio relative to that in the US has a negative impact on the equilibrium euro rate. Oil: a lasting rise in oil prices will have a particularly adverse effect on the EUR-USD equilibrium rate. Indeed, the regression indicates that a permanent 10% rise in oil prices will cause the real equilibrium EUR-USD rate to fall by 2.4%.

would lead to a permanent rise in the real EUR-USD exchange rate. G: A permanent rise in Euroland’s government expenditure-to-GDP ratio relative to that in the US has a negative impact on the equilibrium euro rate. Oil: a lasting rise in oil prices will have a particularly adverse effect on the EUR-USD equilibrium rate. Indeed, the regression indicates that a permanent 10% rise in oil prices will cause the real equilibrium EUR-USD rate to fall by 2.4%.")

44

Impact du prix Du petrole Sur Taux de Change Impact du differentiel De productivite Impact des Depenses gvtales

Présentations similaires

r =>")

>")

Section 3 Tests dhypothèses et lhypothèse linéaire générale Version: 26 janvier 2007.>")