Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La Société Pétrochimique

2

Historique La Société Pétrochimique Pétrobec a commencé ses activités en novembre 1986 Elle est devenue publique le 8 avril 1987 La matière première de Pétrobec est le naphte Pétrobec est le premier producteur et fournisseur de phénol, d acétone et de ses dérivés au Canada

3

Projet d investissement L abondance des produits pétroliers sur le marché et la faible valeur ajoutée du naphte ont poussé Pétrobec à mettre sur pied une nouvelle stratégie de développement: 1. Produire du paraxylène et du cumène plutôt que des produits pétroliers 2. Augmenter la capacité de production de phénol. *Agrandissement de l usine

4

Diagramme d influence

5

Objectifs du projet Pétrobec vise à doubler dès 1990 son chiffre d affaires Optimiser sa rentabilité En produisant le paraxylène l entreprise atteindrait le 14ième rang des producteurs mondiaux en desservant 2,4% de la demande totale

6

But de l analyse Est-ce que le projet d investissement est réellement intéressant? –VAN entreprise > 0 –Point de vue des actionnaires –Degré de risque

7

Projet d investissement Investissement en immobilisations de 88 millions de dollars en 1988/89 et de 30 millions de dollars en 1989/90

8

Financement Gouvernements: Prêt de 19,2M$ sans intérêt Syndicat bancaire: Prêt de 70M$ au coût de 13,25% et crédit d opération d au plus 30M$ renouvelable en août 1991 Fonds propres: 28,8M$ au coût de14,39%* * calcul expliqué plus loin

9

Hypothèses Pour le calcul de la VAN entreprise: –Tout ce qui est produit est vendu,assuré par les contrats achat-vente –Le FDR augmente de 14% du C.A. du paraxylène et de 12% de celui du cumène –Le prix du naphte augmente de façon constante au tx de 3% par an pour le fichier de base et selon une N(3% ; 5%) pour @risk –Les frais fixes doubleront à partir de 1989 et resteront constants

–Les frais fixes doubleront à partir de 1989 et resteront constants.")

10

Hypothèses (suite) –La MOD augmente de 1/3 à partir de 1991 –Le tx d imposition de l entreprise est de 34% –Les immos sont amortis au solde dégressif de 25% –Le projet s échelonne sur une période de 13ans –L équipement sera revendu à la fin du projet au coût de 118M$ –Le projet est actualisé au CMPC de 8,71% –Toutes données référant au début du projet font parties de l année 1989

–La MOD augmente de 1/3 à partir de 1991 –Le tx d imposition de l entreprise est de 34% –Les immos sont amortis au solde dégressif de 25% –Le projet s échelonne sur une période de 13ans –L équipement sera revendu à la fin du projet au coût de 118M$ –Le projet est actualisé au CMPC de 8,71% –Toutes données référant au début du projet font parties de l année 1989")

11

CMPC

12

Calculs basés sur le prix du naphte Coûts des matières premières en $/t et prix de vente des produits finis en $/t: indice du produit / indice du naphte * prix du naphte $/kl * 1,14 kl/t

13

Rentabilité du projet Augmentation constante du prix du naphte (3% / an) –VAN: 311 636 449$ –C.A. 1990: 247 901 280$ –C.A.1988: 112 723 000$ Le C.A. a plus que doublé Augmentation du prix du naphte suivant une N(3% ; 5%) –VAN: 308 826 827$ –C.A. 1990: 249 381 039$ –C.A. 1988: 112 723 000$ Le C.A. a plus que doublé

–VAN: $ –C.A. 1990: $ –C.A. 1988: $ Le C.A. a plus que doublé.")

14

Analyse du risque aux actionnaires Au début du projet, les actionnaires financent 28,8 M$, soit environ 20% Par contre, comme les FMA sont négatifs ils doivent débourser en 1989 42 M$ et en 1990 ils déboursent un peu plus de 21,6 M$ L argent total déboursé par les actionnaires correspond à 63% de la valeur du projet

15

Suite du risque aux actionnaires Par contre, en supposant que les FMA leurs soient entièrement distribués, ils auront été « remboursés » dès 1993

16

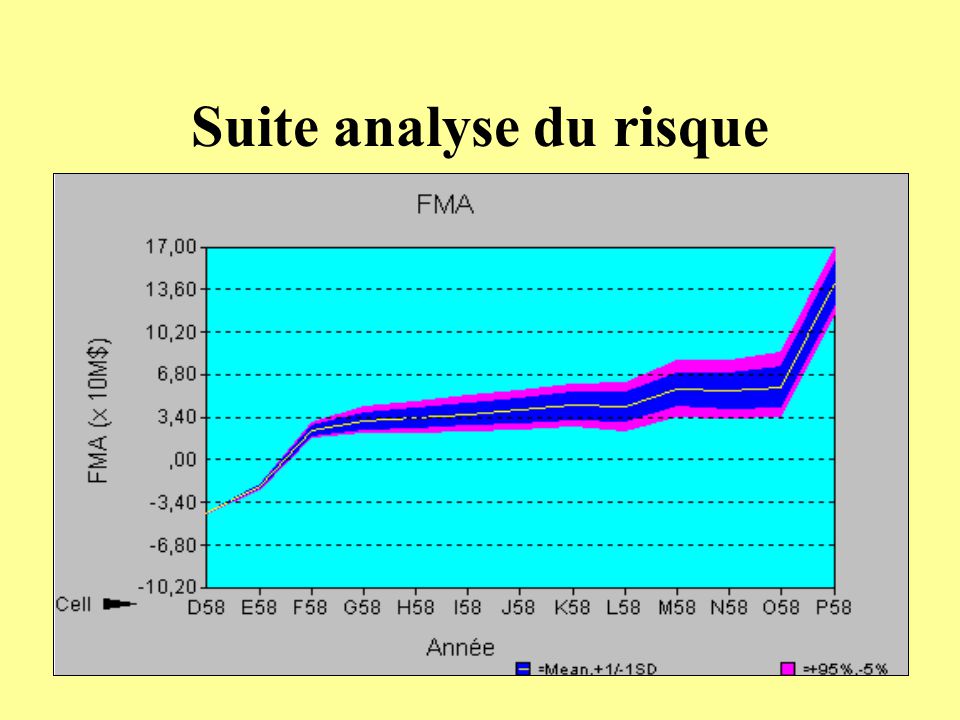

Analyse du risque du projet

17

Suite analyse du risque

19

Recommandations Le choix de Pétrobec de réorienter sa production vers des produits à marge bénéficiaire plus élevée paraît un choix évident (en plus d avoir une garantie de vendre toute la production) Le projet est sans aucun doute rentable avec une VAN dont les probabilités d être négatives sont nulles

Le projet est sans aucun doute rentable avec une VAN dont les probabilités d être négatives sont nulles")

20

VAN selon le CMPC

21

Suite des recommandations Le CMPC peut paraître faible, par contre il peut augmenter jusqu à plus de 50% avant que la VAN prenne une valeur négative

22

Actionnaires?! Les actionnaires peuvent-ils et sont-ils prêts à investir un montant de près de 150 M$ ? Serait-il préférable que Pétrobec négocie une marge de crédit plus élevée au début du projet? L entreprise gagnerait-elle à être financée plus par dette (effet de levier) ?

.")

23

Conclusion Puisque après 5 ans le projet est rentable pour les actionnaires et que l entreprise est en phase de croissance: –nous recommandons d aller de l avant avec le projet

Présentations similaires

Aperçu.>")

Qu’est-ce que l’effet de levier ? Explications>")