Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

LES PRODUITS DÉRIVÉS troisième partie: Black - Scholes modèle binomial

2

VI- Le modèle de Black & Scholes :

Le modèle de Black & Scholes publié en 1973 est de loin le modèle d ’évaluation d ’option le plus utilisé en pratique. B&S démontrent qu’à partir des paramètres qui influencent la valeur des options (S0, X, T, rf et s), il est possible de bâtir une position sans risque en combinant l ’achat d ’une (ou de plusieurs) action(s) et en vendant simultanément un certain nombre d ’options d ’achat.

, il est possible de bâtir une position sans risque en combinant l ’achat d ’une (ou de plusieurs) action(s) et en vendant simultanément un certain nombre d ’options d ’achat.")

3

À l ’équilibre (absence d ’opportunité d ’arbitrage), la valeur au marché d ’une option d ’achat doit donc être telle que le rendement d ’un portefeuille sans risque composé d ’une action et d ’un certain nombre d ’options d ’achat correspond au rendement sans risque. B&S démontrent qu’il y aura absence d’opportunité d ’arbitrage, uniquement lorsque la valeur de l ’option d ’achat C0 correspond à:

4

Co = S0 N(d1) - Xe-rT N(d2).

C0: valeur théorique de l ’option d ’achat à t=0 (moment de l ’évaluation); S0: cours de l’action sous-jacente à t=0; X: prix d ’exercice de l ’option d ’achat; r: taux d ’intérêt sans risque à capitalisation continue. (c’est un taux nominal annuel capitalisé continuellement). Si on a rf le taux sans risque effectif annuel alors r = ln(1+rf);

; S0: cours de l’action sous-jacente à t=0; X: prix d ’exercice de l ’option d ’achat; r: taux d ’intérêt sans risque à capitalisation continue. (c’est un taux nominal annuel capitalisé continuellement). Si on a rf le taux sans risque effectif annuel alors r = ln(1+rf);")

5

d1 = -------------------------------- s (T)½ d2 = d1 - s (T)½

T: Temps qui reste à courir avant l ’échéance de l ’option, exprimé en année, N(d): probabilité cumulée jusqu’à la valeur d sous une loi normale centré réduite. C’est l’aire sous la courbe normale centré réduite entre - et d. ln(S0/X) + (r + s2/2) T d1 = s (T)½ d2 = d1 - s (T)½ où s2 est la variance du rendement annuels continus de l ’action.

: probabilité cumulée jusqu’à la valeur d sous une loi normale centré réduite. C’est l’aire sous la courbe normale centré réduite entre - et d. ln(S0/X) + (r + s2/2) T. d1 = s (T)½. d2 = d1 - s (T)½. où s2 est la variance du rendement annuels continus de l ’action.")

6

A- Les hypothèses du modèle de B&S:

Le modèle de B&S est basé sur un certain nombre d ’hypothèses plutôt restrictives, dont les principales sont: le marché des capitaux est parfait; pas d ’impôt; pas de frais de transaction; information gratuite et accessible à tous; aucune restriction sur les ventes à découvert; les investisseurs sont rationnels et peuvent prêter et emprunter au taux d ’intérêt sans risque qui est connu et constant dans le temps;

7

le titre sous-jacent ne paie ni dividendes, ni intérêt pendant la durée de vie de l ’option;

L ’option est de type européen (ne peut pas être exercé avant l ’échéance); le cours de l ’action sous-jacente obéit à une loi log-normale; la variation du taux de rendement continu de l ’action est constante.

; le cours de l ’action sous-jacente obéit à une loi log-normale; la variation du taux de rendement continu de l ’action est constante.")

8

C - P = S0 - X/(1+rf)T Temps discet C - P = S0 - Xe-rT Temps continu

B- Extension du modèle de B&S pour évaluer un put européen: La relation de parité Put-Call: C - P = S0 - X/(1+rf)T Temps discet C - P = S0 - Xe-rT Temps continu P = C - S0 + Xe-rT C = S0 N(d1) - Xe-rT N(d2)

T Temps discet. C - P = S0 - Xe-rT Temps continu. P = C - S0 + Xe-rT. C = S0 N(d1) - Xe-rT N(d2)")

9

P = S0N(d1) - Xe-rTN(d2) - S0 + Xe-rT

d ’où: P = S0N(d1) - Xe-rTN(d2) - S0 + Xe-rT P = Xe-rT[1-N(d2)] - S0 [1-N(d1)] Donc, la valeur d ’un put européen est égale à: P = Xe-rTN(-d2) - S0 N(-d1) sachant que: N(-x) = 1- N(x).

- Xe-rTN(d2) - S0 + Xe-rT. P = Xe-rT[1-N(d2)] - S0 [1-N(d1)] Donc, la valeur d ’un put européen est égale à: P = Xe-rTN(-d2) - S0 N(-d1) sachant que: N(-x) = 1- N(x).")

10

Application du modèle de B&S:

Nous sommes le 5 mars et on a l’option d ’achat suivante: le cours de l ’action ordinaire le 5 mars est 32$; le prix d ’exercice de l ’option est 28$; la valeur marchande de l ’option est 8.875$; date d ’expiration de l ’option: 3ième vendredi de juin; taux de rendement, au début de mars, des bons de trésor échéant dans trois mois est 7.25%;

11

écart-type du rendement hebdomadaire de l ’action est de 6

écart-type du rendement hebdomadaire de l ’action est de 6.41% (cette valeur a été estimé à partir des rendements hebdomadaires au cours des 52 dernières semaines). À l ’aide du modèle de B&S, on peut déterminer la valeur théorique de l ’option d ’achat (juin/28$) à la date du 5 mars? En comparant la valeur obtenue avec la côte au marché, dites si l ’option est sous-évaluée, sur-évaluée ou correctement évaluée?

. À l ’aide du modèle de B&S, on peut déterminer la valeur théorique de l ’option d ’achat (juin/28$) à la date du 5 mars En comparant la valeur obtenue avec la côte au marché, dites si l ’option est sous-évaluée, sur-évaluée ou correctement évaluée")

12

Solution: Les valeurs des différents paramètres à insérer dans le modèle de B&S s ’établissent ainsi: S0 = 32$ X = 28$ r = ln( ) = 7% T = 106 / 365 = 0.29 ans s = (52)½ (0.0641) = 46.22%

= 7% T = 106 / 365 = 0.29 ans. s = (52)½ (0.0641) = 46.22%")

13

ln(32/28) + [ (0.4622)2/2](0.29) d1 = = 0.74 (0.4622) (0.29)½ d2 = (0.4622) (0.29)½ = 0.49 À l’aide de la table de la loi normale centrée réduite, on trouve que: N(d1) = N(0.74) = N(d2) = N(0.49) =

d1 = =](http://slideplayer.fr/slide/1649627/5/images/13/ln%2832%2F28%29+%2B+%5B+%280.4622%292%2F2%5D%280.29%29+d1+%3D+%3D.jpg "(0.4622) (0.29)½. d2 = (0.4622) (0.29)½ = À l’aide de la table de la loi normale centrée réduite, on trouve que: N(d1) = N(0.74) = N(d2) = N(0.49) =")

14

En insérant les valeurs des différents paramètres dans l ’équation de B&S on obtient:

C0 = S0 N(d1) - Xe-rT N(d2) C0 = 32 e-0.070.29 C0 = 5.78$ La valeur théorique est 5.78$ et le prix côté est 8.875$. L ’option était donc sur-évaluée au moment de l ’évaluation.

- Xe-rT N(d2) C0 = 32 e-0.070.29 C0 = 5.78$ La valeur théorique est 5.78$ et le prix côté est 8.875$. L ’option était donc sur-évaluée au moment de l ’évaluation.")

15

VII- Le modèle binomial:

Si on suppose que le cours de l’action peut prendre seulement deux valeurs à l ’expiration de l ’option: le prix de l ’action va augmenter à son niveau élevé avec une probabilité p ou diminuer à son niveau bas avec une probabilité (1-p). Comment peut-on évaluer le prix actuel de l’option (à la date 0)? La procédure à suivre: solution à l ’envers: de t=n à t=0, où n est la date d ’expiration de l ’option.

. Comment peut-on évaluer le prix actuel de l’option (à la date 0) La procédure à suivre: solution à l ’envers: de t=n à t=0, où n est la date d ’expiration de l ’option.")

16

u = es(Dt)½ d = e-s(Dt)½ = 1/u p = (erDt - d ) / (u-d)

La proportion de l ’augmentation du prix de l’action est: u = es(Dt)½ La proportion de la diminution du prix de l ’action est: d = e-s(Dt)½ = 1/u La probabilité de l ’augmentation du prix de l ’action est: p = (erDt - d ) / (u-d)

½. La proportion de la diminution du prix de l ’action est: d = e-s(Dt)½ = 1/u. La probabilité de l ’augmentation du prix de l ’action est: p = (erDt - d ) / (u-d)")

17

Exemple: Où: s: la volatilité de l ’action durant la période;

Dt: l’intervalle de temps analysé; r: le taux d ’intérêt sans risque. Exemple: Le TIP (Toronto Index Participation) se vend le 12 décembre 1997 à 35.60$. L ’option d ’achat (call) au prix d ’exercice de 36$ et échéant dans exactement deux semaines se vend à 0.8$. L’option de vente (put) au prix d ’exercice de 38$ et échéant dans exactement 3 semaines se vend à 1.40$.

se vend le 12 décembre 1997 à 35.60$. L ’option d ’achat (call) au prix d ’exercice de 36$ et échéant dans exactement deux semaines se vend à 0.8$. L’option de vente (put) au prix d ’exercice de 38$ et échéant dans exactement 3 semaines se vend à 1.40$.")

18

Les bons du Trésor avec une échéance d ’une semaine à trois semaines se vendent le 12 décembre 1997 à 99.92$ pour chaque tranche de 100$. Évaluer, selon le modèle binomial, le call avec 2 périodes et le put avec 3 périodes ? Solution: La première étape est de calculer les pourcentages d ’augmentation et de diminution des cours de l ’action par période:

19

u = e0.3*(1/52)½ = d = 1/u = Le taux d ’intérêt sans risque: rf = (100/99.92) - 1 = 0.08% r = ln( ) = La probabilité d ’augmentation: e0.0416*(1/52) p = = 0.5 (1 - p) = 0.5

= La probabilité d ’augmentation: e0.0416*(1/52) p = = (1 - p) = 0.5.")

20

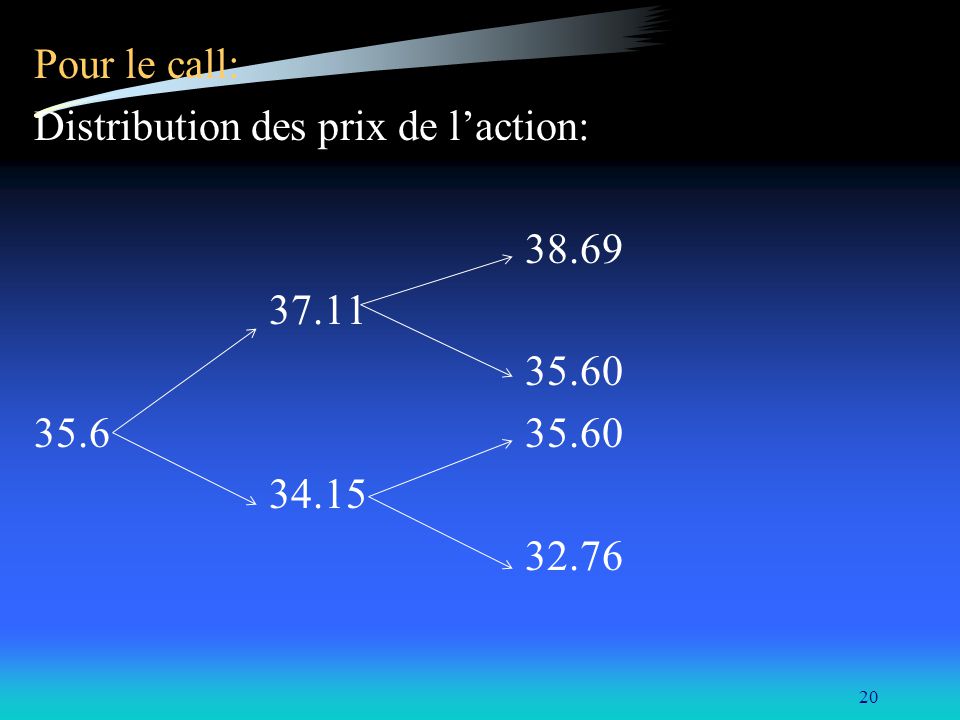

Pour le call: Distribution des prix de l’action: 38.69 37.11 35.60 34.15 32.76

21

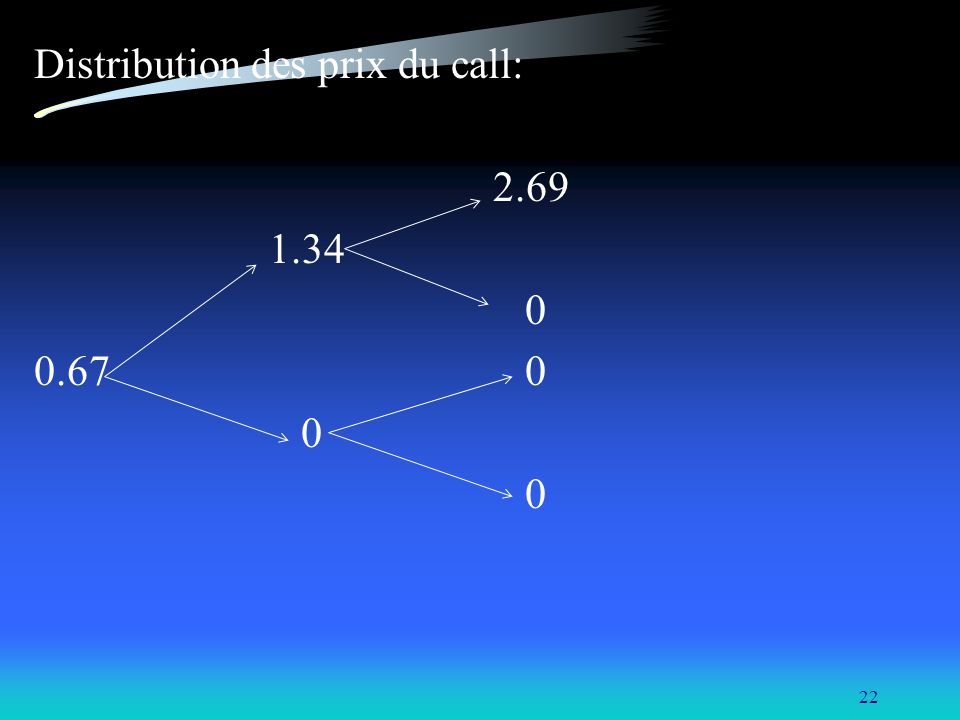

Calcul des prix du call:

branche supérieure t=2: VI = = 2.69$ branche médiane t=2: VI = 0 ( ) branche inférieure t=2: VI = 0 ( ) valeur du call à t=1 (branche supérieure): (2.69* *0.5)*e = 1.34$ valeur du call à t=1 (branche inférieure): (0* *0.5)*e = 0 valeur du call à t=0: (1.34* *0.5)*e = 0.67$

branche inférieure t=2: VI = 0 ( ) valeur du call à t=1 (branche supérieure): (2.69* *0.5)*e = 1.34$ valeur du call à t=1 (branche inférieure): (0* *0.5)*e = 0. valeur du call à t=0: (1.34* *0.5)*e = 0.67$")

22

Distribution des prix du call:

2.69 1.34

23

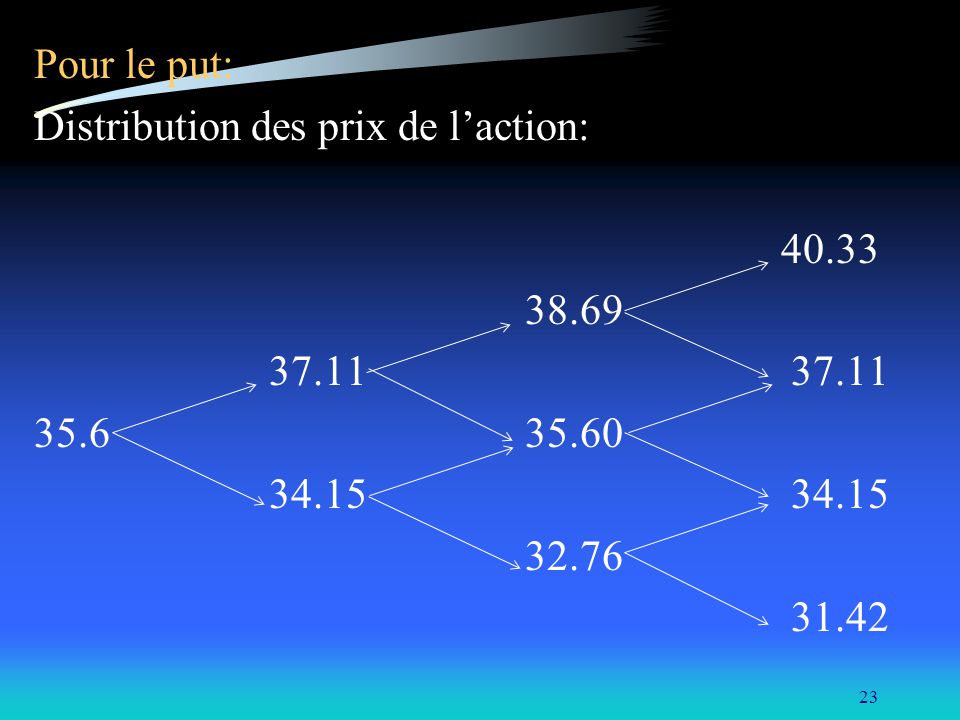

Pour le put: Distribution des prix de l’action: 40.33 38.69 32.76 31.42

24

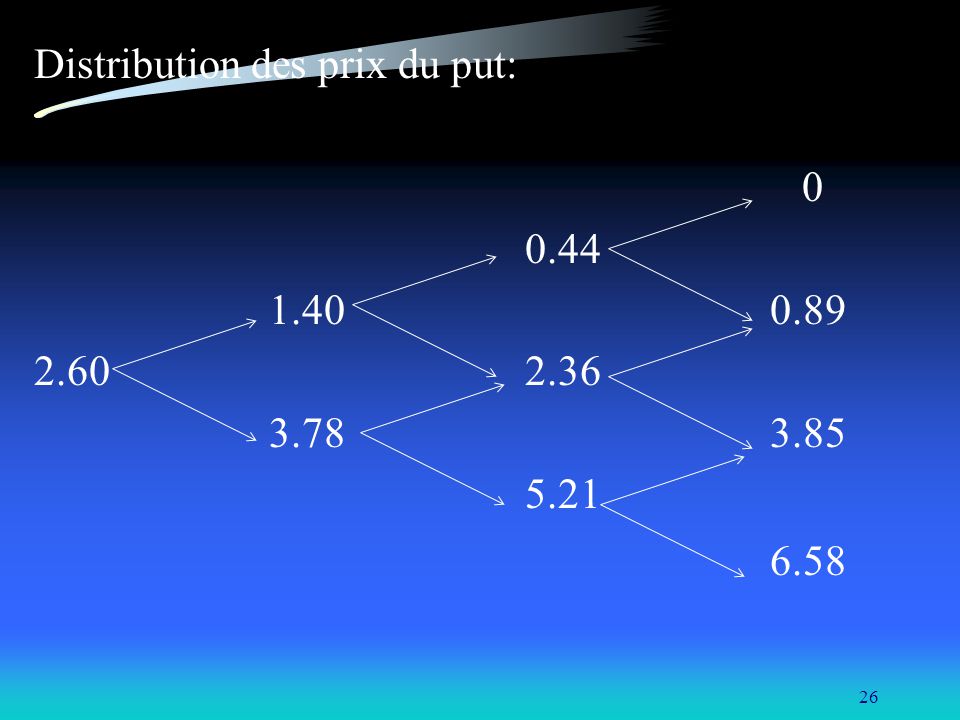

Calcul des prix du put: branche supérieure t=3: VI = 0 ( ) branche médiane1 t=3: VI = = 0.89 branche médiane2 t=3: VI = = 3.85 branche inférieure t=3: VI = = 6.58 valeur du put à t=2 (branche supérieure): (0* *0.5)*e = 0.44$ valeur du put à t=2 (branche médiane): (0.89* *0.5)*e = 2.36$ valeur du put à t=2 (branche inférieure): (3.85* *0.5)*e = 5.21$

: (0* *0.5)*e = 0.44$ valeur du put à t=2 (branche médiane): (0.89* *0.5)*e = 2.36$ valeur du put à t=2 (branche inférieure): (3.85* *0.5)*e = 5.21$")

25

Calcul des prix du put: valeur du put à t=1 (branche supérieure): (0.44* *0.5)*e = 1.40$ valeur du put à t=1 (branche inférieure): (2.36* *0.5)*e = 3.78$ valeur du put à t=0: (1.40* *0.5)*e = 2.60$

: (2.36* *0.5)*e = 3.78$ valeur du put à t=0: (1.40* *0.5)*e = 2.60$")

26

Distribution des prix du put:

0.44 5.21 6.58

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")

.>")