Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Lîlot suisse des Taux dIntérêt : Explication et Perspectives

2

Plan de lexposé : 1. Introduction : données utilisées et constatation du phénomène. 2. Explication : présentation des différentes théories avancées et commentaires. 3. Perspectives futures et Avantages / Désavantage de cette spécificité suisse.

3

Quel taux choisir pour lanalyse ? > Taux d intérêt réel = taux nominal - inflation anticipée > Taux d intérêt nominal à LT pris sur les obligations de l Etat à échéance de 5 à 10 ans. > Inflation anticipée estimée grâce à une tendance obtenue par lissage avec le filtre de Hodrick-Prescott.

4

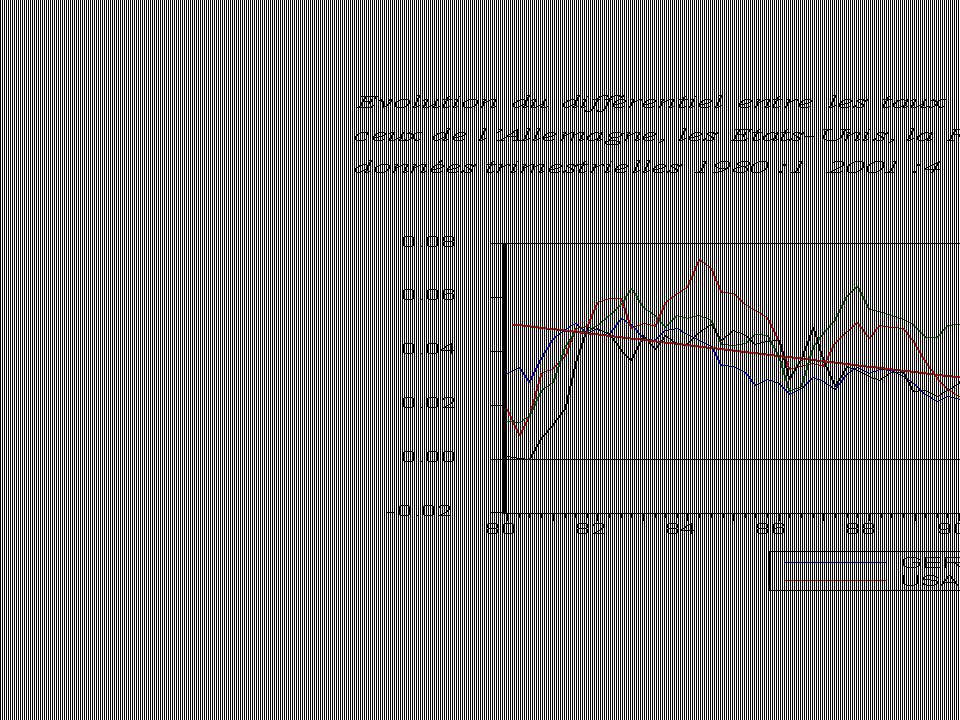

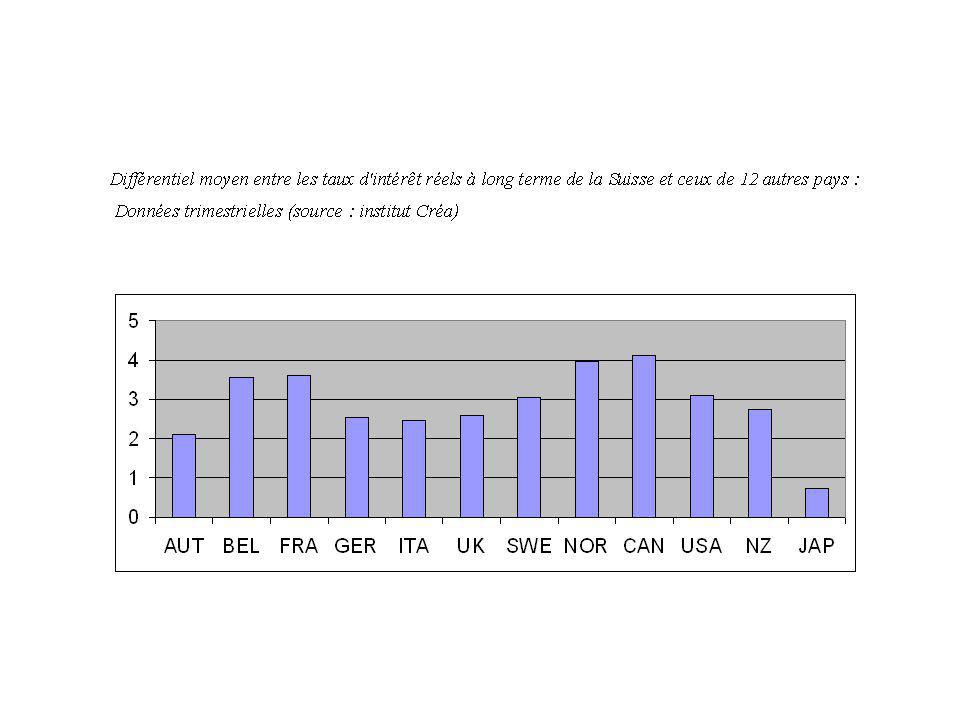

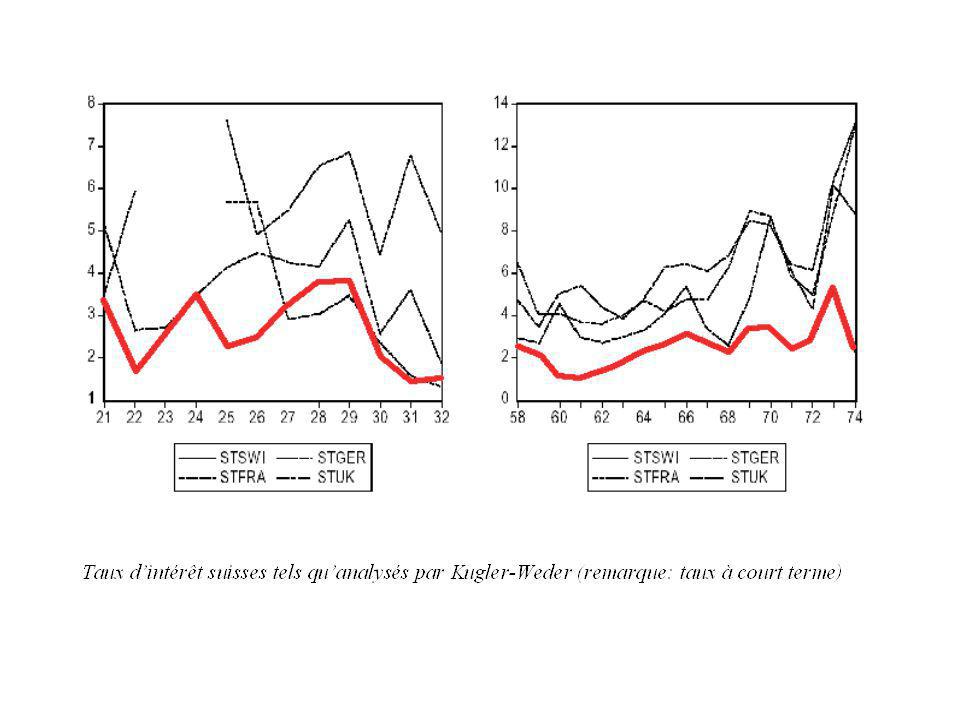

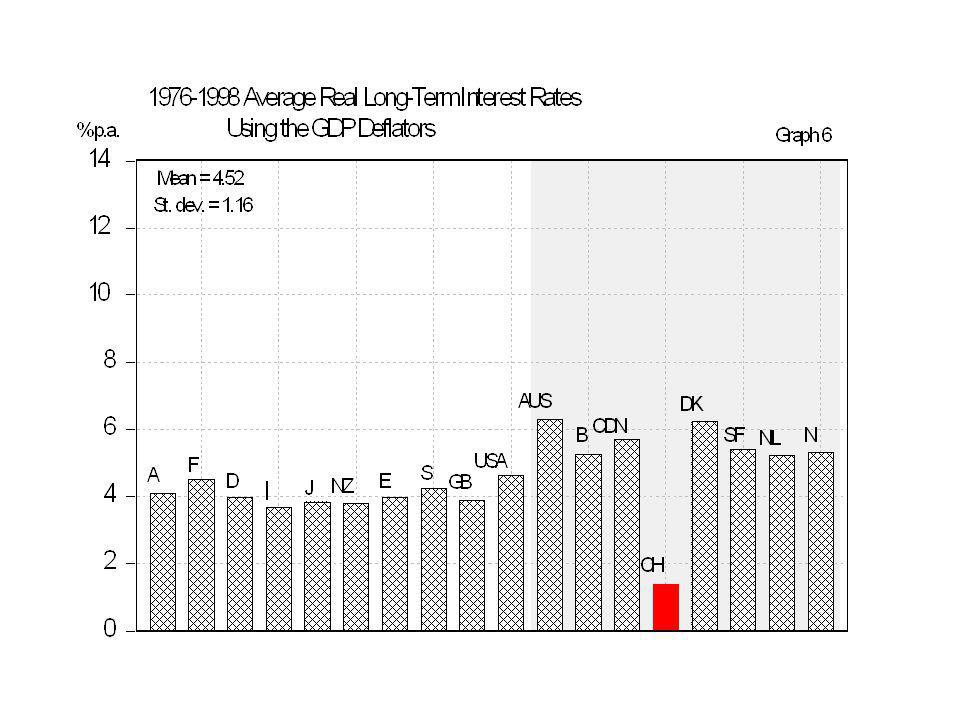

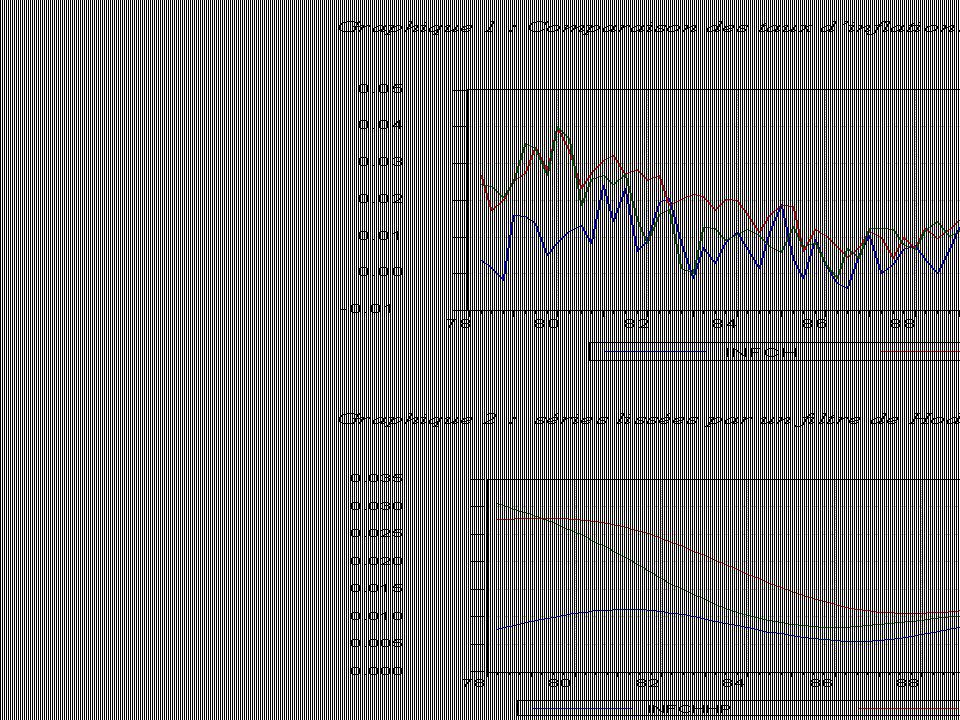

Constatation du phénomène de lîlot suisse des taux dintérêt.

7

Reverse Peso Effect (RPE) 1 + i = (1/S(t))*(1+i*)*Se(t+1) (1) se(t+1) = i – i*(2) où se(t+1) = ln(S(t)) – ln(Se(t+1)) s = + *(i – i*) + (3)

1 + i = (1/S(t))*(1+i*)*Se(t+1) (1) se(t+1) = i – i*(2) où se(t+1) = ln(S(t)) – ln(Se(t+1)) s = + *(i – i*) + (3)")

9

Cours CHF/USD du 9 au 21 septembre 2001

10

Cours CHF/USD du 21 juin 2001 au 21 janvier 2002

11

Indices des marchés internationaux

12

Séries des cours de l or et du CHF/USA (réel) ECH_USA

ECH_USA")

13

Secret Bancaire

14

Modèles économétriques sur le sujet > English - Shahin (1994) > Administration Fédérale des Finances (2001) > Claudio Sfreddo, Institut Créa (2002)

> Administration Fédérale des Finances (2001) > Claudio Sfreddo, Institut Créa (2002)")

15

Formulation du modèle : i(CH,t) = + (1) i(D,t) + (2) (e,t) + (3) m(t) + Σ(j)[δ(j)q(j,t)] + (4) i(CH,t-1) soit var. taux CH = + *(var. taux D) + gamma*(app. Anticipée CHF) + *(var. croissance masse monétaire) + dummies + δêta*var. retardée

![Formulation du modèle : i(CH,t) = + (1) i(D,t) + (2) (e,t) + (3) m(t) + Σ(j)[δ(j)q(j,t)] + (4) i(CH,t-1) soit var.](http://images.slideplayer.fr/6/1656173/slides/slide_15.jpg "taux CH = + *(var. taux D) + gamma*(app. Anticipée CHF) + *(var. croissance masse monétaire) + dummies + δêta*var. retardée.")

16

Joke : An economist is someone who doesn't know what he's talking about - and makes you feel it's your fault.

18

Crédibilité de la BNS > Se construit sur le long terme > Notions clés : a) nouveau cadre monétaire : « inflation targeting » b) indépendance de la BNS : - par rapport à l Etat - par rapport à l UE c) réserves en or de la BNS

nouveau cadre monétaire : « inflation targeting » b) indépendance de la BNS : - par rapport à l Etat - par rapport à l UE c) réserves en or de la BNS")

21

Politique monétaire réactive

22

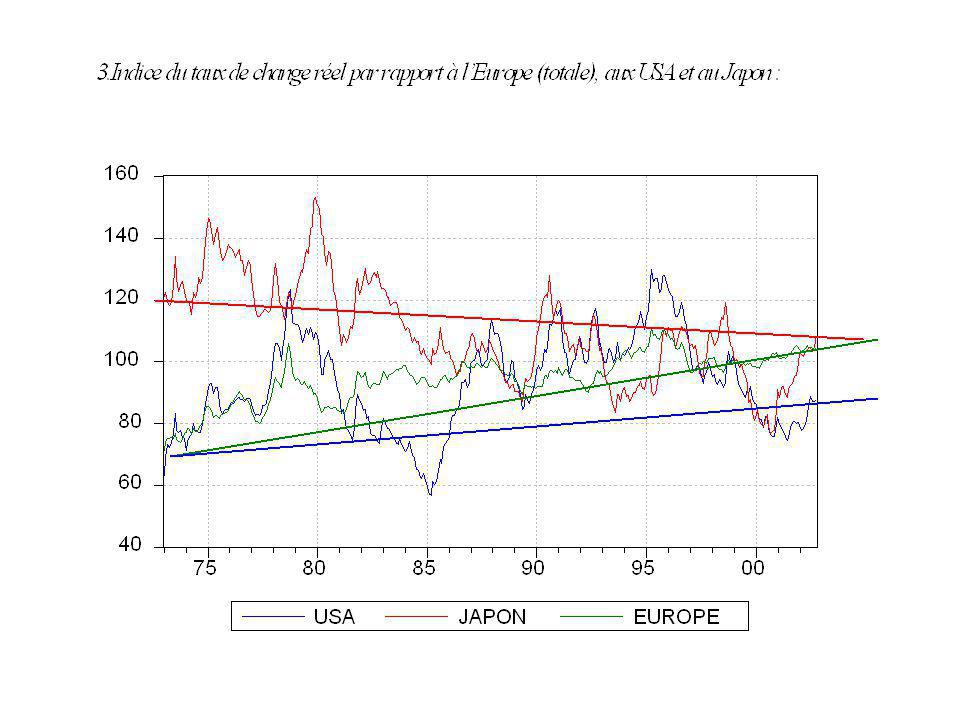

Appréciation tendancielle réelle du CHF

25

Explication possible à cette appréciation réelle - Effet Balassa Samuelson : Q t = P T / P N où P T : prix des biens échangeables P N : prix des biens non échangeables - Productivité du secteur des biens T > Productivité du secteur des biens N + P N > + P T Q t diminue

26

Excès dépargne > Intuition d un marché des fonds prêtables > Cas suisse > Perspectives futures

28

Politique budgétaire > Intuition de la ponction de lEtat sur le marché des capitaux => répercution sur : - la prime de risque - le taux d imposition - la raréfaction des fonds empruntables > Cas suisse > Perspectives futures

30

Evolution du taux d intérêt réel de long terme en Suisse

31

Joke : Question :Why did God create economists ? Answer :In order to make weather forecasters look good.

32

Conséquences d une augmentation des taux dintérêt en Suisse. Avantage ou désavantage ?

33

(sur laxe horizontal : taux dintérêt déquilibre ; sur laxe vertical profit attendu ex ante des banques ; source : AFF Doc. N°OT/2000/5)

.")

34

Conclusion

Présentations similaires