Télécharger la présentation

1

Présentation de la réforme de la taxe professionnelle - loi n° du 30 décembre 2009 portant loi de finances pour Direction des services fiscaux Trésorerie générale des Hautes-Alpes

2

Economie générale de la réforme

La réforme de la taxe professionnelle a pour vocation de lutter contre une source de déséquilibre et de handicap dans la compétition internationale. La réforme de la taxe professionnelle tend donc à : alléger la charge fiscale pesant sur les entreprises : baisse d’impôts d’environ 6,3 Mds € en régime de croisière (NB: en 2010, l’allègement sera encore plus important: 12,3 Mds en raison du remboursement en 2010 du plafonnement au titre de la TP sur la valeur ajoutée 2009 et d’une minoration d’IS par imputation de la TP et de la CMTP dues au titre de 2009); lutter contre les délocalisations ; dynamiser leurs investissements ; simplifier à terme les démarches de l’usager professionnel ; pérenniser les ressources des collectivités.

; lutter contre les délocalisations ; dynamiser leurs investissements ; simplifier à terme les démarches de l’usager professionnel ; pérenniser les ressources des collectivités.")

3

Les entreprises: impact de la réforme par secteurs

4

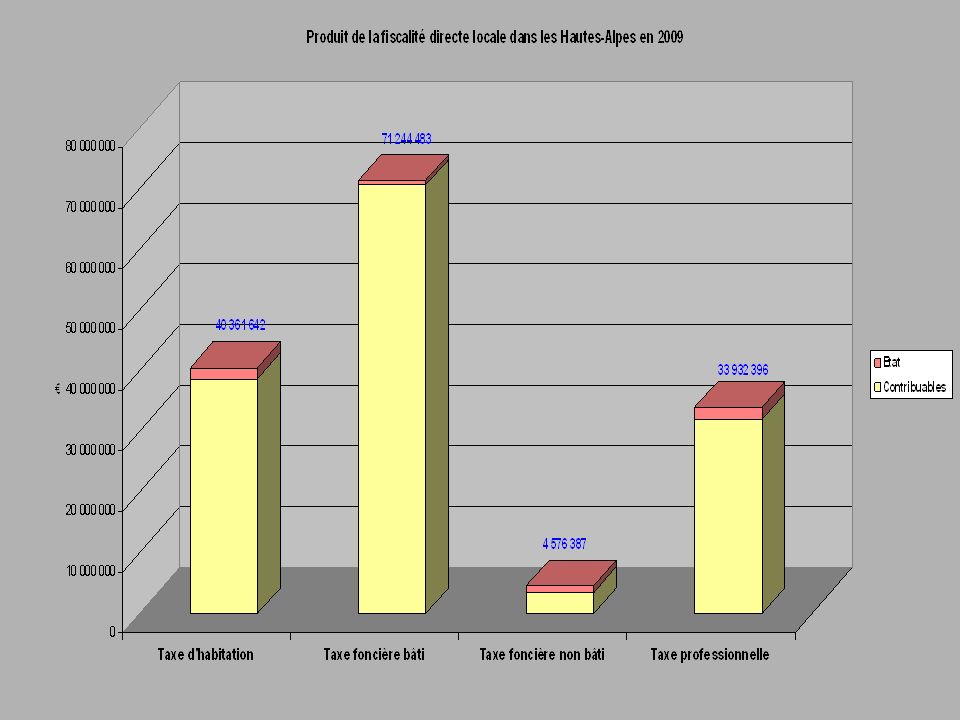

Les enjeux de la réforme pour les Hautes-Alpes *

6

Les conséquences pour les collectivités locales

Un panier de ressources composé de 3 types de financement en compensation de la perte du produit de la TP: 1 - Le produit des nouveaux impôts créés en 2010: CET (CFE + CVAE), IFER, une répartition révisée du produit des « 4 vieilles » et des taxes additionnelles; 2 - Un transfert d’impôts perçus aujourd’hui par l’Etat: Baisse du montant des frais de gestion prélevés par l’Etat sur le produit de la fiscalité locale; Cotisation nationale de péréquation; Fraction des droits de mutation à titre onéreux; Produit de la taxe sur les surfaces commerciales; Reliquat de la taxe sur les conventions d’assurances. 3 - Une dotation budgétaire de compensation et une garantie individuelle de ressources

, IFER, une répartition révisée du produit des « 4 vieilles » et des taxes additionnelles; 2 - Un transfert d’impôts perçus aujourd’hui par l’Etat: Baisse du montant des frais de gestion prélevés par l’Etat sur le produit de la fiscalité locale; Cotisation nationale de péréquation; Fraction des droits de mutation à titre onéreux; Produit de la taxe sur les surfaces commerciales; Reliquat de la taxe sur les conventions d’assurances. 3 - Une dotation budgétaire de compensation et une garantie individuelle de ressources.")

7

Cotisation minimale de taxe professionnelle

Présentation des nouvelles impositions Contribution Économique Territoriale (CET) Taxe Professionnelle + Cotisation minimale de taxe professionnelle Cotisation Foncière des Entreprises (CFE) Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) Imposition Forfaitaire sur les Entreprises de Réseaux (IFER) 7 composantes Transfert d’impôts et taxes Minoration des frais de gestion + CNP1 Taxe sur les surfaces commerciales (TASCOM) Part État des droits de mutation à titre onéreux Part État de la taxe spéciale sur les conventions d’assurance Taxes additionnelles + Dotation de compensation de la réforme + Prélèvement/Reversement GIR2 1 Cotisation Nationale de Péréquation 2 Garantie Individuelle de Ressources

Taxe Professionnelle. + Cotisation minimale de taxe professionnelle. Cotisation Foncière des Entreprises (CFE) Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) Imposition Forfaitaire sur les Entreprises de Réseaux (IFER) 7 composantes. Transfert d’impôts et taxes. Minoration des frais de gestion. + CNP1. Taxe sur les surfaces commerciales. (TASCOM) Part État des droits de mutation à titre onéreux. Part État de la taxe spéciale sur les conventions d’assurance. Taxes additionnelles. + Dotation de compensation de la réforme. + Prélèvement/Reversement GIR2. 1 Cotisation Nationale de Péréquation. 2 Garantie Individuelle de Ressources.")

8

Une répartition révisée du produit des « 4 vieilles »

La Taxe d’habitation et la taxe foncière sur les propriétés non bâties sont perçues exclusivement aux profit des communes et EPCI La part régionale de la Taxe foncière sur les propriétés bâties est réaffectée au département. TH : Taxe d’habitation TFPB : Taxes Foncières sur les Propriétés Bâties TFPNB : Taxes Foncières sur les Propriétés Non Bâties TATFPNB : Taxes Additionnelles à la TFPNB

9

Les impôts et taxes transférés

TASCOM : Taxe sur les Surfaces Commerciales DMTO : Part État des Droits de Mutation à Titre Onéreux TSCA : Taxe sur les Conventions d’Assurance CNP : Cotisation Nationale de Péréquation 9

10

Le résultat: situations avant / après

11

Communes et EPCI: avant / après

Taxe professionnelle (+ cotisation minimale de TP) Taxes foncières bâtie et non bâtie Taxe d’habitation Imposition forfaitaire sur les pylônes Taxe sur les éoliennes terrestres Après * Cotisation foncière des entreprises (CFE) 26.5 % de la cotisation sur la valeur ajoutée des entreprises (CVAE) 50 % IFER centrales électriques IFER transformateurs électriques 2/3 IFER stations radioélectriques Taxe additionnelle stockage déchets radioactifs Taxe additionnelle à la Taxe foncière NB Taxes foncières bâtie et non bâtie Taxe d’habitation Imposition forfaitaire sur les pylônes 50 % ou 15 % IFER éoliennes / hydraulique Taxe sur les Surfaces Commerciales Minoration des frais d’assiette et de recouvrement Cotisation nationale de péréquation * hors taxes facultatives: enlèvement des ordures ménagères, balayage, cessions de terrains devenus constructibles, friches commerciales,...

Taxes foncières bâtie et non bâtie. Taxe d’habitation. Imposition forfaitaire sur les pylônes. Taxe sur les éoliennes terrestres. Après * Cotisation foncière des entreprises (CFE) 26.5 % de la cotisation sur la valeur ajoutée des entreprises (CVAE) 50 % IFER centrales électriques. IFER transformateurs électriques. 2/3 IFER stations radioélectriques. Taxe additionnelle stockage déchets radioactifs. Taxe additionnelle à la Taxe foncière NB. Taxes foncières bâtie et non bâtie. Taxe d’habitation. Imposition forfaitaire sur les pylônes. 50 % ou 15 % IFER éoliennes / hydraulique. Taxe sur les Surfaces Commerciales. Minoration des frais d’assiette et de recouvrement. Cotisation nationale de péréquation. * hors taxes facultatives: enlèvement des ordures ménagères, balayage, cessions de terrains devenus. constructibles, friches commerciales,...")

12

Départements: avant / après

Taxe professionnelle Taxe foncière bâtie Taxe foncière non bâtie Taxe d’habitation Taxe spéciale sur les conventions d’assurance TIPP Droits de mutation à titre onéreux Redevance des mines Après 48.5 % de la cotisation sur la valeur ajoutée des entreprises (CVAE) 50 % ou 85 % IFER éoliennes / hydraulique 50 % IFER centrales électriques 1/3 IFER stations radioélectriques Taxe foncière bâtie (+ part régionale) Taxe spéciale sur les conventions d’assurance (+ part Etat) TIPP Droits de mutation à titre onéreux (+ part Etat) Redevance des mines Minoration des frais d’assiette et de recouvrement Cotisation nationale de péréquation

50 % ou 85 % IFER éoliennes / hydraulique. 50 % IFER centrales électriques. 1/3 IFER stations radioélectriques. Taxe foncière bâtie (+ part régionale) Taxe spéciale sur les conventions d’assurance (+ part Etat) TIPP. Droits de mutation à titre onéreux (+ part Etat) Redevance des mines. Minoration des frais d’assiette et de recouvrement. Cotisation nationale de péréquation.")

13

Régions: avant / après Avant Après Taxe professionnelle

Taxe foncière bâtie Taxe foncière non bâtie TIPP Après 25 % de la cotisation sur la valeur ajoutée des entreprises (CVAE) IFER sur le matériel roulant ferroviaire IFER sur les répartiteurs principaux TIPP Minoration des frais d’assiette et de recouvrement Cotisation nationale de péréquation

IFER sur le matériel roulant ferroviaire. IFER sur les répartiteurs principaux. TIPP. Minoration des frais d’assiette et de recouvrement. Cotisation nationale de péréquation.")

14

Les nouvelles taxes

15

La Cotisation Foncière des entreprises (CFE)

Redevables : les entreprises Bénéficiaires : communes non membres d’un EPCI à TPU et EPCI Assiette : suppression de la taxation sur les équipements et biens mobiliers -EBM- valeur locative foncière pour tous les redevables (avec un abattement de 30 % pour les établissements industriels) les professions libérales (et assimilés) employant moins de 5 salariés et non soumises à l’IS ne sont plus imposées sur leurs recettes Mode de recouvrement : rôle Année d’entrée en vigueur : 2010 Echéances : paiement acompte au 15/06/N (1er acompte au 15/06/2010, égal à 10% du montant des cotisations de TP mises en recouvrement en 2009) solde au 15/12/N Nota : vote de taux par les communes/EPCI dès 2010 CET (CFE+ CVAE) plafonnée à 3% de la VA

les professions libérales (et assimilés) employant moins de 5 salariés et non soumises à. l’IS ne sont plus imposées sur leurs recettes. Mode de recouvrement : rôle. Année d’entrée en vigueur : Echéances : paiement acompte au 15/06/N (1er acompte au 15/06/2010, égal à 10% du montant des cotisations de TP mises en recouvrement en 2009) solde au 15/12/N. Nota : vote de taux par les communes/EPCI dès CET (CFE+ CVAE) plafonnée à 3% de la VA.")

16

La Cotisation Foncière des entreprises (CFE)

Observations : tous les redevables de la CFE sont assujettis à une cotisation minimum ; elle sera établie au lieu du principal établissement du redevable à partir d’une base dont le montant est fixé par l’assemblée délibérante de la commune ou de l’EPCI entre 200 € et 2000 € ; à défaut de délibération, le montant de la base minimum est égal au montant de la base minimum de taxe professionnelle appliqué en 2009 dans la commune ou l’EPCI. imposition à la CFE des activités de location ou de sous-location d’immeubles nus à usage professionnel pour les exploitants dont les recettes brutes sont > €.

17

La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

Redevables : les entreprises dont le chiffre d’affaires (CA) > €; dégrèvement total jusqu’à €, à la charge de l’Etat; Bénéficiaires : communes et/ou EPCI (26,5 %), départements (48,5 %), régions (25 %) Assiette : % de la valeur ajoutée (maximum 1,5 %) en fonction du CA cotisation minimum de CVAE de 250 € pour toutes les entreprises dont le CA est > €; si CA est < 2 M€ la CVAE est réduite de 1000 €; plafonnement de la VA à 80% du CA pour les entreprises dont le CA < 7,6 M € et à 85% du CA pour les entreprises dont le CA > 7,6 M € . Année d’entrée en vigueur : 2010 Echéances : paiement de 2 acomptes de 50% chacun au 15 juin et au 15 septembre déclaration de liquidation le 2ème jour ouvré suivant le 01/05/N+1 Aspect « collectivités locales » : quelque soit le % d’imposition de l’entreprise, la collectivité / l’EPCI perçoit un produit équivalent à 1.5 % de la VA.

> €; dégrèvement total jusqu’à €, à la charge de l’Etat; Bénéficiaires : communes et/ou EPCI (26,5 %), départements (48,5 %), régions (25 %) Assiette : % de la valeur ajoutée (maximum 1,5 %) en fonction du CA. cotisation minimum de CVAE de 250 € pour toutes les entreprises dont le CA est > €; si CA est < 2 M€ la CVAE est réduite de 1000 €; plafonnement de la VA à 80% du CA pour les entreprises dont le CA < 7,6 M € et à 85% du CA pour les entreprises dont le CA > 7,6 M € . Année d’entrée en vigueur : Echéances : paiement de 2 acomptes de 50% chacun au 15 juin et au 15 septembre. déclaration de liquidation le 2ème jour ouvré suivant le 01/05/N+1. Aspect « collectivités locales » : quelque soit le % d’imposition de l’entreprise, la collectivité / l’EPCI perçoit un produit équivalent à 1.5 % de la VA.")

18

La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) : règles de répartition du produit entre collectivités territoriales La répartition du produit de la CVAE aux collectivités affectataires se fera selon deux clés : - le nombre de salariés (ETP) employés par établissement au cours de l’année précédente (N- 1) : une déclaration spécifique nouvelle est prévue pour les entreprises de plus de € de CA début mai de l’année N. (cf. diapositive n°7) Des sanctions sont prévues en cas de non dépôt ou d’informations erronées ou manquantes. - la valeur locative foncière des établissements (en cas de défaut de déclaration des salariés) Les critères de localisation de la VA ( ETP ou VLF) déterminent l’attribution du produit de la CVAE aux communes, aux départements et aux régions. Mais : - 1/4 des recettes de CVAE affectées aux départements seront prélevées à la source au profit d’un fonds de péréquation départemental et reventilées entre les départements selon des critères macro-économiques (population du département, bénéficiaires des minima sociaux et APA, longueur de voirie départementale…) ; - 1/4 des recettes de CVAE affectées aux régions seront prélevées à la source au profit d’un fonds de péréquation régional et reventilées entre les régions selon des critères macro- économiques (population de la région, effectifs scolarisés dans les lycées et stagiaires de la formation professionnelle, superficie de la région…).

employés par établissement au cours de l’année précédente (N- 1) : une déclaration spécifique nouvelle est prévue pour les entreprises de plus de € de CA début mai de l’année N. (cf. diapositive n°7) Des sanctions sont prévues en cas de non dépôt ou d’informations erronées ou manquantes. - la valeur locative foncière des établissements (en cas de défaut de déclaration des salariés) Les critères de localisation de la VA ( ETP ou VLF) déterminent l’attribution du produit de la CVAE aux communes, aux départements et aux régions. Mais : - 1/4 des recettes de CVAE affectées aux départements seront prélevées à la source au profit. d’un fonds de péréquation départemental et reventilées entre les départements selon des critères macro-économiques (population du département, bénéficiaires des minima sociaux et APA, longueur de voirie départementale…) ; - 1/4 des recettes de CVAE affectées aux régions seront prélevées à la source au profit d’un. fonds de péréquation régional et reventilées entre les régions selon des critères macro- économiques (population de la région, effectifs scolarisés dans les lycées et stagiaires de la. formation professionnelle, superficie de la région…).")

19

Les 7 composantes de l’imposition sur les entreprises de réseaux - IFER -

20

La taxe sur les éoliennes terrestres et hydrauliques (TETH)

Redevables : les exploitants Bénéficiaires : Si EPCI: 50 % EPCI et 50 % département Si absence EPCI: éoliennes: 85 % département, 15 % commune hydraulique: 50 % département, 50 % commune (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette : Installations de production d’électricité utilisant ces sources d’énergie dont la puissance installée est au moins égale à 100 kW Tarif : 2,913 € par kW de puissance installée Mode de recouvrement : rôle (avec la CFE) Année d’entrée en vigueur : 2010 Echéances : déclaration le 2ème jour ouvré suivant le 1er mai (à terme maintien des déclarations uniquement en cas de création, de cessation ou de changement de puissance) paiement au 15 décembre

Assiette : Installations de production d’électricité utilisant ces sources d’énergie dont la puissance installée est au moins égale à 100 kW. Tarif : 2,913 € par kW de puissance installée. Mode de recouvrement : rôle (avec la CFE) Année d’entrée en vigueur : Echéances : déclaration le 2ème jour ouvré suivant le 1er mai (à terme maintien des déclarations uniquement en cas de création, de cessation ou de changement de puissance) paiement au 15 décembre.")

21

L’imposition forfaitaire sur les centrales de production d’énergie

électrique d’origine photovoltaïque ou hydraulique (IFEP) Redevables : les exploitants Bénéficiaires : communes ou EPCI (50 %) et départements (50 %) (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette : Installations de production d’électricité utilisant ces sources d’énergie dont la puissance installée est au moins égale à 100 kW Tarif : 2,913 € par kW de puissance installée Mode de recouvrement : rôle (avec la CFE) Année d’entrée en vigueur : 2010 Echéances : déclaration de la puissance des centrales au plus tard le 2ème jour ouvré suivant le 1er mai de l’année d’imposition (à terme maintien des déclarations uniquement en cas de création, de cessation ou de changement de puissance) paiement au 15 décembre

Redevables : les exploitants. Bénéficiaires : communes ou EPCI (50 %) et départements (50 %) (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette : Installations de production d’électricité utilisant ces sources d’énergie dont la puissance installée est au moins égale à 100 kW. Tarif : 2,913 € par kW de puissance installée. Mode de recouvrement : rôle (avec la CFE) Année d’entrée en vigueur : Echéances : déclaration de la puissance des centrales au plus tard le 2ème jour ouvré suivant le 1er mai de l’année d’imposition (à terme maintien des déclarations uniquement en cas de création, de cessation ou de changement de puissance) paiement au 15 décembre.")

22

L’imposition forfaitaire sur le matériel roulant utilisé sur le réseau ferré national (IFMR)

Redevables : personne ou organisme disposant du matériel roulant au 1er janvier de l’année d’imposition Bénéficiaires : régions (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette/ Tarif : application d’un barème aux matériels roulants (affectés à des opérations de transport de voyageurs) Mode de recouvrement : rôle (avec la CFE) Année d’entrée en vigueur : 2010 Echéances : déclaration du nombre de matériels roulant par catégorie au plus tard le 2ème jour ouvré suivant le 1er mai de l’année d’imposition* paiement au 15 décembre * Par ailleurs, des obligations déclaratives sont mises à la charge de RFF sous peine d’amende fiscale (sillons-kilomètres réservés par des entreprises de transport ferroviaire par région et nom de ces entreprises ). Le lieu de dépôt de cette déclaration sera défini prochainement..

Assiette/ Tarif : application d’un barème aux matériels roulants (affectés à des opérations de transport de voyageurs) Mode de recouvrement : rôle (avec la CFE) Année d’entrée en vigueur : Echéances : déclaration du nombre de matériels roulant par catégorie au plus tard le 2ème jour ouvré suivant le 1er mai de l’année d’imposition* paiement au 15 décembre. * Par ailleurs, des obligations déclaratives sont mises à la charge de RFF sous peine d’amende fiscale (sillons-kilomètres réservés par des entreprises de transport ferroviaire par région et nom de ces entreprises ). Le lieu de dépôt de cette déclaration sera défini prochainement..")

23

L’imposition forfaitaire sur les transformateurs électriques (IFTE)

Redevables : le propriétaire ou le concessionnaire (si le transformateur fait l’objet d’un contrat de concession) Bénéficiaires : communes ou EPCI (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette : la tension en amont du transformateur Tarif : le tarif varie en fonction de la tension en amont du transformateur Mode de recouvrement : rôle (distinct de celui de la CFE) Année d’entrée en vigueur : 2010 Echéances : déclaration du nombre de transformateurs électriques par commune et de la tension en amont au plus tard le 2ème jour ouvré suivant le 1er mai de l’année d’imposition paiement au 15 juillet Observations : transmission de fichier par les redevables

Bénéficiaires : communes ou EPCI (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette : la tension en amont du transformateur. Tarif : le tarif varie en fonction de la tension en amont du transformateur. Mode de recouvrement : rôle (distinct de celui de la CFE) Année d’entrée en vigueur : Echéances : déclaration du nombre de transformateurs électriques par commune et de la tension en amont au plus tard le 2ème jour ouvré suivant le 1er mai de l’année d’imposition. paiement au 15 juillet. Observations : transmission de fichier par les redevables.")

24

L’imposition forfaitaire sur les stations radioélectriques (IFSR)

Redevables : la personne qui dispose de la station pour les besoins de son activité professionnelle Bénéficiaires : communes ou EPCI (2/3) et départements (1/3) (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette: station radioélectrique Tarif : tarif forfaitaire par station, le tarif variant selon la nature de la station Mode de recouvrement : rôle (distinct de celui de la CFE) Année d’entrée en vigueur : 2010 Echéances : déclaration du nombre de stations radioélectriques par commune et par département le 2ème jour ouvré suivant le 1er mai de l’année d’imposition paiement au 15 juillet Observations : transmission de fichier par les redevables

et départements (1/3) (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette: station radioélectrique. Tarif : tarif forfaitaire par station, le tarif variant selon la nature de la station. Mode de recouvrement : rôle (distinct de celui de la CFE) Année d’entrée en vigueur : Echéances : déclaration du nombre de stations radioélectriques par commune et par département le 2ème jour ouvré suivant le 1er mai de l’année d’imposition. paiement au 15 juillet. Observations : transmission de fichier par les redevables.")

25

L’imposition forfaitaire sur les répartiteurs principaux de la boucle locale cuivre (IFRP)

Redevables : le propriétaire du répartiteur principal Bénéficiaires : régions (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette/Tarif : le tarif varie selon le nombre de lignes téléphoniques actives Mode de recouvrement : rôle (distinct de celui de la CFE) Année d’entrée en vigueur : 2010 Echéances : déclaration du nombre de répartiteurs principaux par région au plus tard le 2ème jour ouvré suivant le 1er mai de l’année d’imposition paiement au 15 juillet Observations : transmission de fichier par les propriétaires

Assiette/Tarif : le tarif varie selon le nombre de lignes téléphoniques actives. Mode de recouvrement : rôle (distinct de celui de la CFE) Année d’entrée en vigueur : Echéances : déclaration du nombre de répartiteurs principaux par région au plus tard le 2ème jour ouvré suivant le 1er mai de l’année d’imposition. paiement au 15 juillet. Observations : transmission de fichier par les propriétaires.")

26

L’imposition forfaitaire sur les centrales de production d’énergie

électrique d’origine nucléaire ou thermique à flamme (IFCPE) Redevables : les exploitants Bénéficiaires : communes ou EPCI (50 %) et départements (50 %) (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette : installations de production d’électricité utilisant ces sources d’énergie dont la puissance installée est au moins égale à 50 MW Tarif : € par MW de puissance installée Mode de recouvrement : rôle (distinct de celui de la CFE) Année d’entrée en vigueur : 2010 Echéances : déclaration au plus tard le 2ème jour ouvré suivant le 1er mai de l’année d’imposition paiement au 15 juillet Observations : transmission de fichiers par les redevables

Redevables : les exploitants. Bénéficiaires : communes ou EPCI (50 %) et départements (50 %) (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette : installations de production d’électricité utilisant ces sources d’énergie dont la puissance installée est au moins égale à 50 MW. Tarif : € par MW de puissance installée. Mode de recouvrement : rôle (distinct de celui de la CFE) Année d’entrée en vigueur : Echéances : déclaration au plus tard le 2ème jour ouvré suivant le 1er mai de l’année. d’imposition. paiement au 15 juillet. Observations : transmission de fichiers par les redevables.")

27

Les taxes additionnelles

1 - Taxe additionnelle à la Taxe foncière non bâtie 2 - Taxe additionnelle sur le stockage des déchets radioactifs

28

Taxe additionnelle à la Taxe foncière non bâtie

Redevables : les redevables de la TFNB pour les propriétés suivantes: carrières, ardoisières, sablières, tourbières; terrains à bâtir, rues privées; terrains d’agrément, parcs et jardins et pièces d’eau; chemins de fer, canaux de navigation et dépendances; sols des propriétés bâties et des bâtiments ruraux, cours et dépendances. Bénéficiaires : communes et EPCI à fiscalité propre Assiette :bases imposables x somme des taux départemental et régional TFNB x Mode de recouvrement : rôle Année d’entrée en vigueur : 2010 Echéances : idem TF

29

Taxe additionnelle sur le stockage des déchets radioactifs

Redevables : l’exploitant de chacune des installations nucléaires de base à compter de son autorisation de création et jusqu’à son déclassement Bénéficiaires : communes ou EPCI dans un rayon défini autour des accès aux installations de stockage (en 2010 cette imposition sera recouvrée au profit du budget de l’Etat) Assiette : déchets stockés Tarif : le montant varie en fonction de la capacité de stockage et de la nature des déchets stockés Mode de recouvrement : rôle (manuel) Année d’entrée en vigueur : 2010 Echéances : ordonnancement par l’Autorité de sûreté nucléaire (ASN) avant le …. paiement au ...

Assiette : déchets stockés. Tarif : le montant varie en fonction de la capacité de stockage et de la nature des déchets stockés. Mode de recouvrement : rôle (manuel) Année d’entrée en vigueur : Echéances : ordonnancement par l’Autorité de sûreté nucléaire (ASN) avant le …. paiement au ...")

30

Les transferts d’impôts et taxes

1 - Frais d’assiette et de recouvrement; 2 - Cotisation nationale de péréquation; 3 - Taxe sur les Surfaces Commerciales; 4 - Part État des droits de mutation à titre onéreux; 5 - Part État de la taxe spéciale sur les conventions d’assurance.

31

La réduction du prélèvement par l’Etat des frais d’assiette et de recouvrement

Ces frais, calculés par l’Etat sur le montant des rôles émis, sont ramenés: de 3.6 % à 2 % pour les dégrèvements et non valeurs; de 4.4 % à 1 % pour les frais d’assiette et de recouvrement. Le prélèvement passe donc de 8 % à 3%.

32

DISPOSITIF EN COURS DE FINALISATION

La cotisation nationale de péréquation NB: la cotisation de péréquation est destinée à réduire les différences de taux entre collectivités territoriales. Elle est d’autant plus importante que le taux global dans la commune est faible. De nouveaux mécanismes de péréquation 1 - Maintien en 2010 du fonds départemental de péréquation de la taxe professionnelle (FDPTP) alimenté des écrêtements et des prélèvements de 2009; versera à chaque commune et EPCI une attribution minimale dont le montant sera égal à celui de 2009; 2 - A partir de 2011: création de fonds départementaux et régionaux de péréquation alimentés par: le 1/4 des recettes de CVAE de chaque collectivité; un dispositif lié à la croissance de la CVAE entre N-1 et N (à compter de 2012) DISPOSITIF EN COURS DE FINALISATION

alimenté des écrêtements et des prélèvements de 2009; versera à chaque commune et EPCI une attribution minimale dont le montant sera égal à celui de 2009; 2 - A partir de 2011: création de fonds départementaux et régionaux de péréquation alimentés par: le 1/4 des recettes de CVAE de chaque collectivité; un dispositif lié à la croissance de la CVAE entre N-1 et N (à compter de 2012) DISPOSITIF EN COURS DE FINALISATION.")

33

La Taxe sur les Surfaces Commerciales (TASCOM)

Redevables : 1/ les exploitants de surfaces commerciales de plus de 400 m² dont le chiffre d’affaires (CA) > € 2/ les exploitants dont la surface de vente cumulée de l’ensemble des établissements excède m² Bénéficiaires : communes ou EPCI Assiette : CA/m² de l’établissement Mode de recouvrement : autoliquidée Année d’entrée en vigueur : 2010 Echéances : déclaration récapitulative (permettant de connaître, par enseigne, les établissements et les entreprises liées par des liens économiques directs ou indirects à ces « têtes de réseaux ») le 2ème jour ouvré suivant le 1er mai pour les redevables contrôlant des établissements dont la surface totale excède 4000 m² déclaration de liquidation et paiement par établissement au 15 juin Observations : A compter de 2012, possibilité pour les collectivités de moduler le produit (+/- 20%) Prélèvement de 1,5 % sur le montant dû au profit de l’Etat pour frais d’assiette et de recouvrement

> € 2/ les exploitants dont la surface de vente cumulée de l’ensemble des établissements excède m². Bénéficiaires : communes ou EPCI. Assiette : CA/m² de l’établissement. Mode de recouvrement : autoliquidée. Année d’entrée en vigueur : Echéances : déclaration récapitulative (permettant de connaître, par enseigne, les établissements et les entreprises liées par des liens économiques directs ou indirects à ces « têtes de réseaux ») le 2ème jour ouvré suivant le 1er mai pour les redevables contrôlant des établissements dont la surface totale excède 4000 m². déclaration de liquidation et paiement par établissement au 15 juin. Observations : A compter de 2012, possibilité pour les collectivités de moduler le produit (+/- 20%) Prélèvement de 1,5 % sur le montant dû au profit de l’Etat pour frais d’assiette et de recouvrement.")

34

A compter de 2011 Transfert aux Départements de la: Part État des droits de mutation à titre onéreux; Part État de la taxe spéciale sur les conventions d’assurance.

35

La dotation de compensation de la réforme et le fonds national de garantie individuelle des ressources

36

La dotation de compensation de la réforme

Un dispositif en 3 temps: 1 - Calcul pour chaque collectivité et EPCI de la différence entre les ressources fiscales avant et après réforme; 2 - Calcul du montant des pertes nettes de ressources de chaque catégorie (communes, départements, régions, EPCI); 3 - Répartition entre les collectivités et EPCI qui enregistrent des pertes, d’une dotation d’un montant égal à celui des pertes nettes de la catégorie, au prorata des pertes de chaque collectivité/ EPCI.

; 3 - Répartition entre les collectivités et EPCI qui enregistrent des pertes, d’une dotation d’un montant égal à celui des pertes nettes de la catégorie, au prorata des pertes de chaque collectivité/ EPCI.")

37

Le fonds national de garantie individuelle de ressources (FNGIR)

Un dispositif complémentaire de la dotation budgétaire: 3 fonds nationaux sont constitués, par niveaux de collectivités; Chaque fonds est alimenté par le prélèvement des excédents de recettes constatés dans celles des collectivités pour lesquelles la réforme se traduit par un excédent de recettes; Les sommes correspondantes sont reversées aux collectivités de la catégorie dont les ressources restent, malgré la dotation budgétaire, inférieures à leur niveau actuel.

38

2010, année de transition

39

+ 2010: La compensation relais Effets d’une - x x 84 %

Pour toutes les collectivités territoriales Stabilité du produit au niveau de 2009, pouvant tenir compte de l’évolution des bases TP 2010 en l’absence de réforme Produit TP 2009 Taux TP 2009 dans la limite du taux TP 2008 majoré de 1% Bases TP 2010 ou On retient le montant le plus important x Suppression de l’écrêtement + Pour les communes et les EPCI seulement Effets d’une augmentation de taux par rapport à 2009 Taux relais CFE 2010 Taux TP 2009 - Bases CFE 2010 x x 84 % Correction de la suppression de l’abattement de 16 % des bases CFE

40

Calendrier collectivités locales (1/2)

Chronologie du vote des taux 2010: 28 janvier: envoi par messagerie aux collectivités locales de la maquette de l’imprimé 1259 février: mise à jour des bases foncières, contrôle des bases TP, détermination de la base prévisionnelle 2010 1° quinzaine de mars: envoi des 1259 (par messagerie) aux collectivités locales de l’envoi des 1259 à début avril: simulations de taux (à la demande) 15 avril 2010: date limite de vote des taux, et des budgets primitifs 2010

aux collectivités locales. de l’envoi des 1259 à début avril: simulations de taux (à la demande) 15 avril 2010: date limite de vote des taux, et des budgets primitifs")

41

Calendrier collectivités locales (2/2)

Avances sur le produit de la fiscalité professionnelle 2010: de janvier à juin: avances versées mensuellement sur la base d’1/12 du produit de la TP 2009 de juillet à décembre: ajustement des douzièmes pour prendre en compte le taux relais voté avant le 15 avril

42

La « clause de revoyure »

L’article 76 de la loi de finances pour 2010, introduit par le Sénat, organise les conditions d’un réexamen du système de financement issu de la réforme qui permettra, le cas échéant, d’ajuster le dispositif prévu pour 2011: Avant le 1er juin2010, le Gouvernement transmet au Parlement un rapport contenant pour chaque collectivité des simulations détaillées des recettes ainsi qu’une estimation de leur variation à court, moyen et long termes Au vu de ce rapport et avant le 31 juillet 2010, la loi précisera et adaptera le dispositif de répartition des ressources des collectivités territoriales et des établissements publics de coopération intercommunale à fiscalité propre. Pour préparer ces travaux, une délégation de 4 parlementaires (2 députés 2 sénateurs) a été chargée par la Ministre des Finances de travailler en lien avec les associations d’élus et avec les services de l’Etat pour formuler des propositions d’amélioration du dispositif initial

a été chargée par la Ministre des Finances de travailler en lien avec les associations d’élus et avec les services de l’Etat pour formuler des propositions d’amélioration du dispositif initial.")

43

Réforme de la taxe professionnelle

MERCI pour votre attention

Nice, le 1er avril 2010.>")

>")