Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Atelier Triple Comptabilité 11 mars 2011 CCI Côte dOpale – Plato Dunkerque Travailler lintangible

2

Valeurs intangibles 80/20 – 15/85

3

Charge ou Valeur ?

4

Nouveau Triangle des Bermudes Copyright: Carl Leeman - Katoennatie

5

Ce quoffre la Triple Compta Prendre du temps pour détecter la vraie valeur Renforcer personnes et organisations en les connectant avec les valeurs qui comptent Un outil simple

6

La TC propose

7

Plongeons vers la valeur cachée Travailler lintangible

8

Systèmes vivants Tête Conscience collective Capital connaissance Coeur Motivation humaine capital émotion Corps Monde materielCapital matériel IndividuelHumanitéOrganisations

9

Je ne sais pas Je dois Je possède Je naime pas Jaime Je sais Valuers tangible & intangible : 3 bilans Minus value Plus value Head Heart Body Fonds propres Capital connaissance Capital émotion

10

Business perdu, long terme prévisions, … Prêts, fournisseurs,… Bâtiments, terrains, machines, véhicules,… Scandales, traumas, grèves, banqueroutes, rotation, … Marques, affection pour produit & entreprise, communautés, … Expérience, réseaux, expertise, vision, … 3 bilans Passifs Actifs

11

Tout ce quon ne sait pas… Dettes Tangibles Poids émotionnelCapital émotionnel Transformer passif en valeur Passifs Actifs Capital connaissance

12

Calculer… Trianguler Coût de remplacement, valeur marchande, extrapoler & actualiser revenus futurs, alternatives, investissement, pharmaco-economie,... Perception Pondération, ressenti, seuils, valeurs stratégiques

13

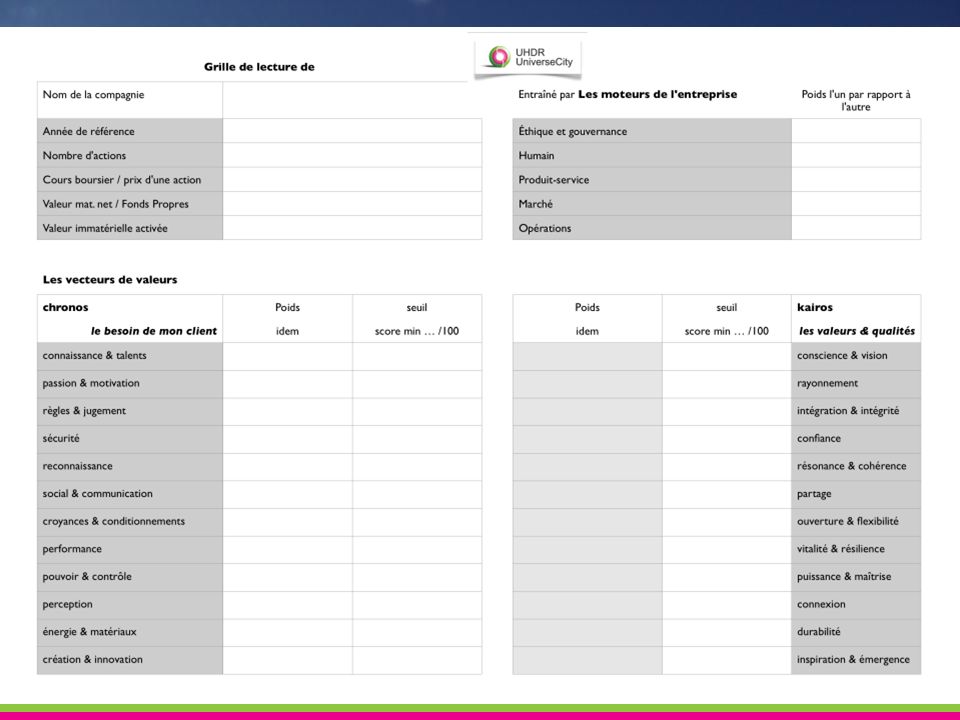

Triple Comptabilité: lAlgorithme Seuils% Corp data Valeurs% Besoins % 5 catégories% 120 Q online clients management ouvriers employés stakeholders actionnaires Algorithme Output & graphiques Direction Public

14

Triple Comptabilité: lAlgorithme

15

1. Les catégories dintangibles « Quest-ce qui porte le business ? » Le produit-service lui-même sortant du lot Le marché & client La culture, gouvernance et éthique particulière Lhumain Le processus, production, logistique, opérations

16

2. Besoins 12 vecteurs de besoins, portant le business: « à quel besoin du client répondre ? » Sécurité, reconnaissance, pouvoir & contrôle, nutrition, passion, création, …

17

3. Valeurs Les 12 valeurs cachées derrière les besoins « Quelles sont nos valeurs qui nous rendent uniques ? » Confiance, sens & vision, ouverture, durabilité, résonance, résilience,…

18

4. Seuils Seuil minimum pour chaque vecteur, toléré par le management, avant quil devienne un passif ?

20

5. Chiffres Valeur Intangible en = Valeur totale (Market Cap / Approximation / Evaluation) – Valeur matérielle (FP + tangibles cachés – intangibles activés)

– Valeur matérielle (FP + tangibles cachés – intangibles activés).")

21

120 questions Invité par email Software en ligne EN-NL-FR Codes daccès Seule info : âge, genre, fonction Input public

22

Acupuncture dentreprise 2 1 3

23

La Triple Comptabilité permet de travailler avec la valeur immatérielle de votre entreprise Travailler lintangible

24

Saligner = entrer en cohérence

25

Pour qui ? CFO: évaluer & monitorer la valeur intangible CEO:stratégie & bras de leviers, modèle daffaires Actionnaires:valeur du titre Vente:satisfaction client Marketing:identité & ADN RH:satisfaction du personnel, priorités soft skill RSE:assessment culturel, alignement valeurs sociétales Production:assessment & impact des équipes - segmentation R&D:creativité & innovation, engagement Public:information, gouvernance Stakeholders:relation management PR and communication Risk manager:risque humain

26

Transmission actionnariat ou entrepreneurship Transmission actionnariat ou entrepreneurship Integration Post Fusion – synergies triples Integration Post Fusion – synergies triples Satisfaction annuelle Satisfaction annuelle Rapport Annuel Rapport Annuel Avant ou après changement stratégique Avant ou après changement stratégique Pour une question difficile… Pour une question difficile… Quand ? Travailler lintangible

27

Options Triangulation avec autres méthodes dévaluation Triangulation avec autres méthodes dévaluation Segmentation par usine, région, continent ou départment Segmentation par usine, région, continent ou départment Propositions concrètes Propositions concrètes Benchmark sectoriel Analyses des écarts types sur les 120 entrées

28

Triple Comptabilité 2.1 -Micro-meso-macro -Triple Comptabilité individuelle -Triple Comptabilité pour une région -Systemique Globale -Bilan Terre -Bilan Bien Commun persocorprégion Bien CommunTTT KnowledgeTTT EmotionnelTTT MatérielTTT TerreTTT

29

Implémenter la Triple Compta fonctionnera si… Désir de cohérence Désir de cohérence Vision pour lhumain Vision pour lhumain Remise en question courageuse Remise en question courageuse Passion, pragmatisme & humilité Passion, pragmatisme & humilité Ouverture Ouverture Ce nest PAS pour tout le monde !

30

Cest quand on commence à le mesurer que la chose devient importante Travailler lintangible

Présentations similaires