Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

C HAPITRE 6 «M AKING M ANAGERS INTO O WNERS » A NALYSE PRÉLIMINAIRE Présenté par : Martin Beaulieu Christine Giguère

2

P LAN DE LA PRÉSENTATION Résumé du Chapitre 6 «Making Managers into Owners» Analyse préliminaire : Kellogg Company Interprétation des principaux ratios

3

«M AKING MANAGERS INTO O WNERS » But premier : Comment ? Philosphie de Stewart Faire de chaque employé un partenaire dans le processus de création de valeur Créer de la valeur

4

«M AKING MANAGERS INTO O WNERS » Qu’est-ce qui différencie un simple manager d’un manager propriétaire ? L’attitude Attitudes d’un propriétaire : Fier de son travail Conscient des risques entrepris Prends la responsabitlité à la fois des succès et des échecs de l’entreprise

5

«M AKING MANAGERS INTO O WNERS » Une chose est certaine, la meilleure mesure de performance périodique est : La valeur économique ajoutée Avec la VEA comme mesure de performance : Compagnie = banque Division = emprunteur Doit rendre des comptes à la banque Taux d’intérêt : coût du capital ( c* ) Évaluation de la performance trimestrielle, voire mensuelle

Évaluation de la performance trimestrielle, voire mensuelle")

6

«M AKING MANAGERS INTO O WNERS » VEA : mesure réelle de la performance 3 motivations clés : Améliorer les profits d’opération sans l’ajout de nouveau capital Utiliser du nouveau capital est permis tant que le profit additonnel engendré est supérieur au coût de ce nouveau capital Rembourser du crédit est permis tant que l’intérêt épargné est plus grand que les pertes possibles dues à la rétention de capital

7

«M AKING MANAGERS INTO O WNERS » La VEA permet de récompenser à la fois les résultats et les moyens utilisés pour y parvenir Résultats : mesurer la valeur ajoutée par le gestionnaire Moyens : mesurer la pertinence et l’ingéniosité des choix effectués en matière d’utilisation du capital

8

«M AKING MANAGERS INTO O WNERS » Selon Stewart, il est important qu’un plan de récompense basé sur la VEA comprend un échéancier de rémunération qui donne la possibilité de : 1. Récompenses illimités en cas de bonne performance 2. Réelles pénalités en cas de mauvaise performance

9

«M AKING MANAGERS INTO O WNERS » Bonus (%) Performance Ad Infinitum Ad Nauseum Target Méthode de rémunération de la performance typique Méthode de rémunération de la performance idéale

Performance Ad Infinitum Ad Nauseum Target Méthode de rémunération de la performance typique Méthode de rémunération de la performance idéale")

10

«M AKING MANAGERS INTO O WNERS » B ANQUE DE B ONUS «Target» : peut être positif ou négatif Le manager performant, Jean-Marie : Salaire : $100 000 Bonus : 25%, si atteinte de la performance cible «Opening balance» : $50 000 1. Vient de nulle part, fait partie de la formule 2. Vient des participants eux-mêmes, mis à risque 3. Vient de la compagnie sous forme de prêt à rembouser sur une période de 5 ans : méthode la plus populaire «Payout» : sur trois ans 1/3 payable 2/3 conservé dans la Banque de Bonus

11

«M AKING MANAGERS INTO O WNERS » B ANQUE DE B ONUS Salary$100 000 Bonus earned, %25% Bonus earned, $$25 000 Beginning bank$50 000 Available for payout$75 000 Payout ratio1/3 Bonus paid$25 000 Banked forward$50 000

12

«M AKING MANAGERS INTO O WNERS » B ANQUE DE B ONUS Target Year Good YearBad Year Salary$100 000 Bonus earned, %25%100%-50% Bonus earned, $$25 000$100 000-$50 000 Beginning bank$50 000 $100 000 Available for payout$75 000$150 000$50 000 Payout ratio1/3 Bonus paid$25 000$50 000$16 666 Banked forward$50 000$100 000$33 333

13

«M AKING MANAGERS INTO O WNERS » Six points clés : 1. Il ne devrait y avoir qu’un seul plan de récompense et non un plan basé sur le court terme et un autre sur le long terme 2. Tout devrait être évalué en termes de VEA Buts à long terme Choix dans l’allocation des ressources Perfomance des opérations 3. Les cibles de VEA devraient découlées à la fois de la planification budgétaire et stratégique; elles devraient être constamment réévaluées

14

«M AKING MANAGERS INTO O WNERS » Six points clés : 4. Les récompenses possibles doivent être illimitées à la hausse et à la baisse 5. La partie extraordinaire des bonus exceptionnels de Jean-Marie doivent être conservés dans la Banque de Bonus et leurs paiements doivent être échelonnés 6. Les managers devraient être encouragés à devenir de véritables acteurs dans la compagnie et non à demeurer de simples joueurs

15

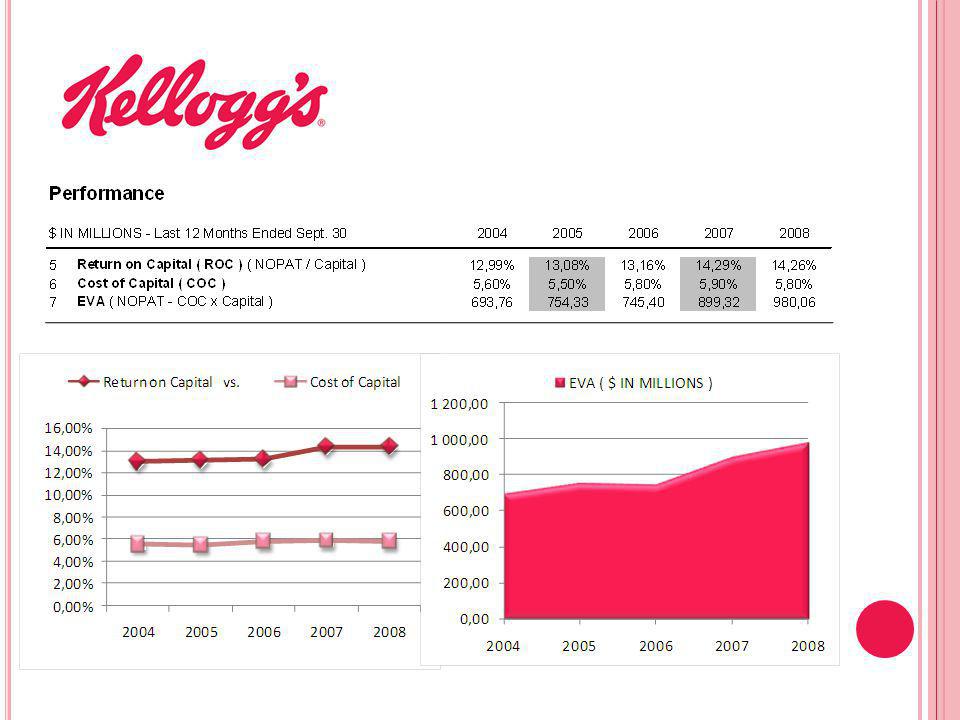

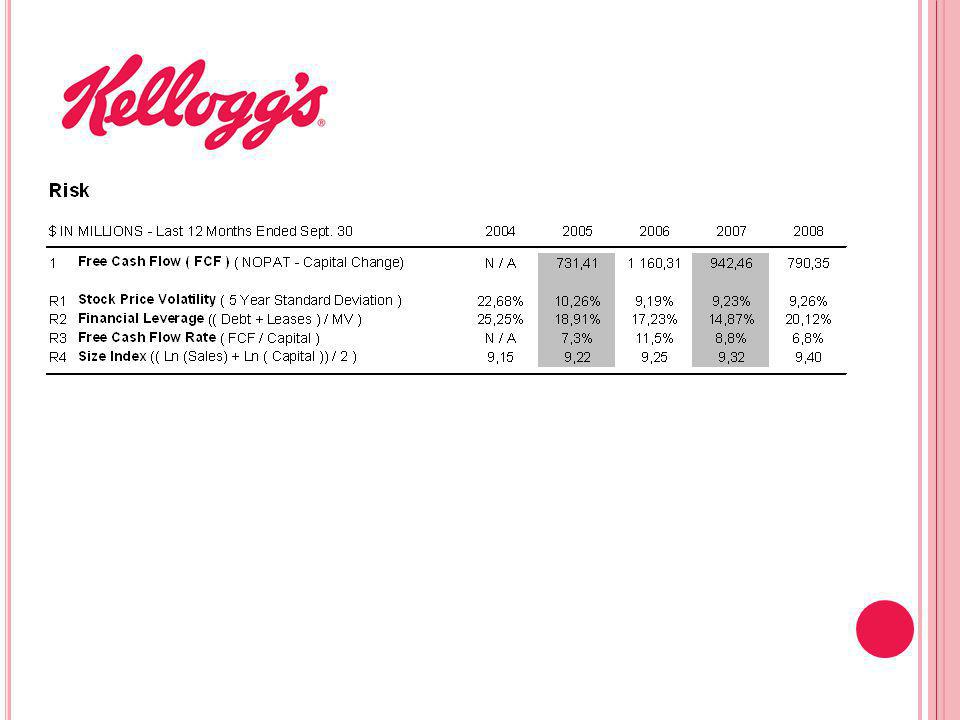

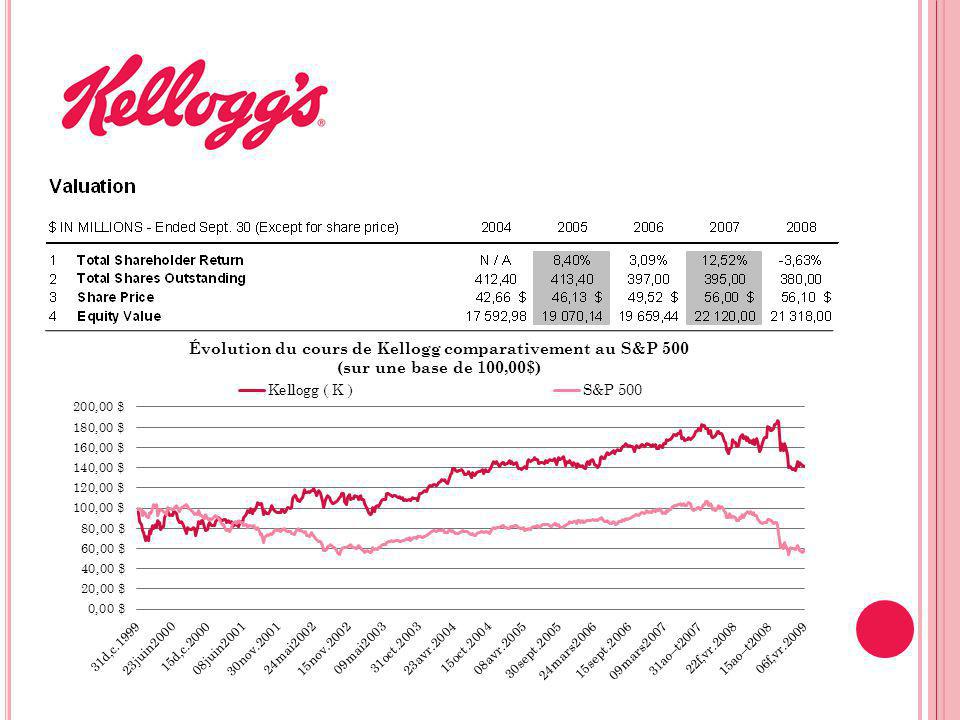

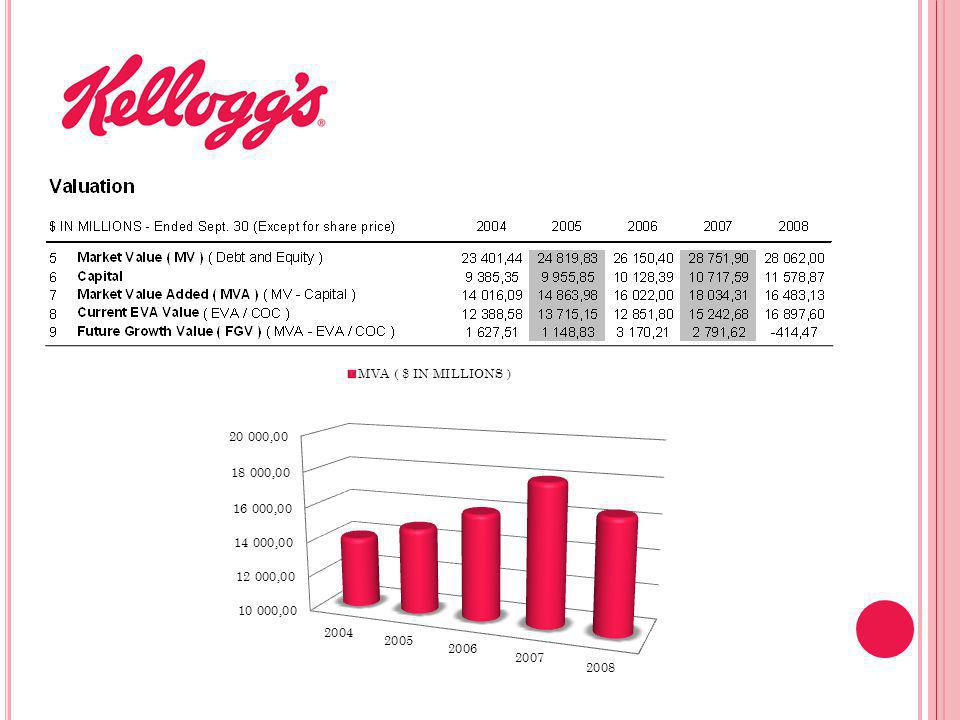

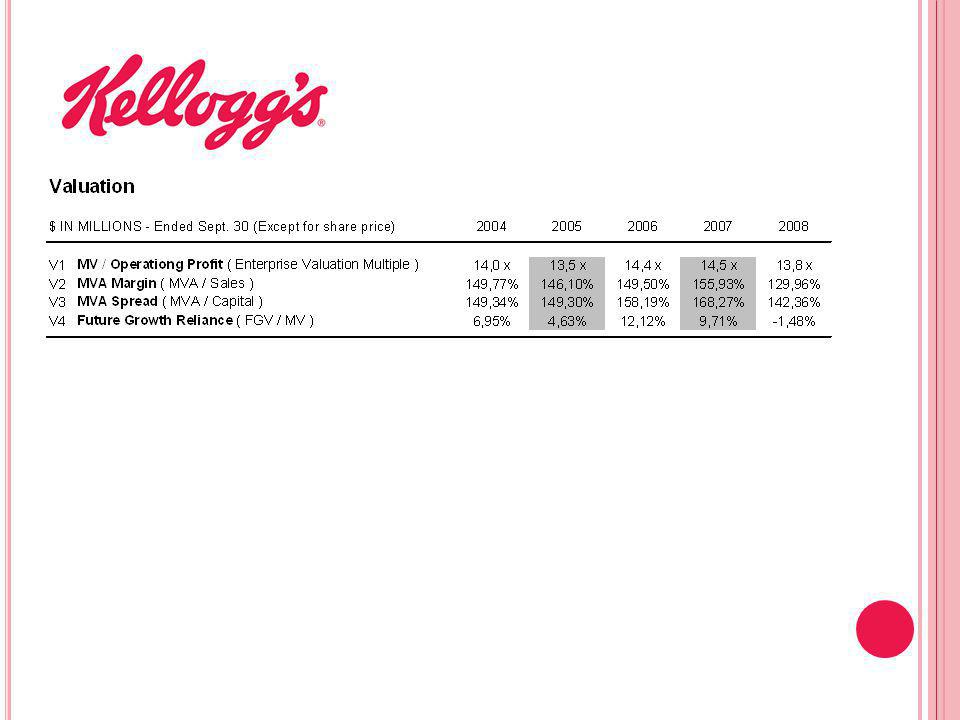

A NALYSE PRÉLIMINAIRE

Présentations similaires

Mieux vaut fidéliser que conquérir>")

Version 2012.>")