Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

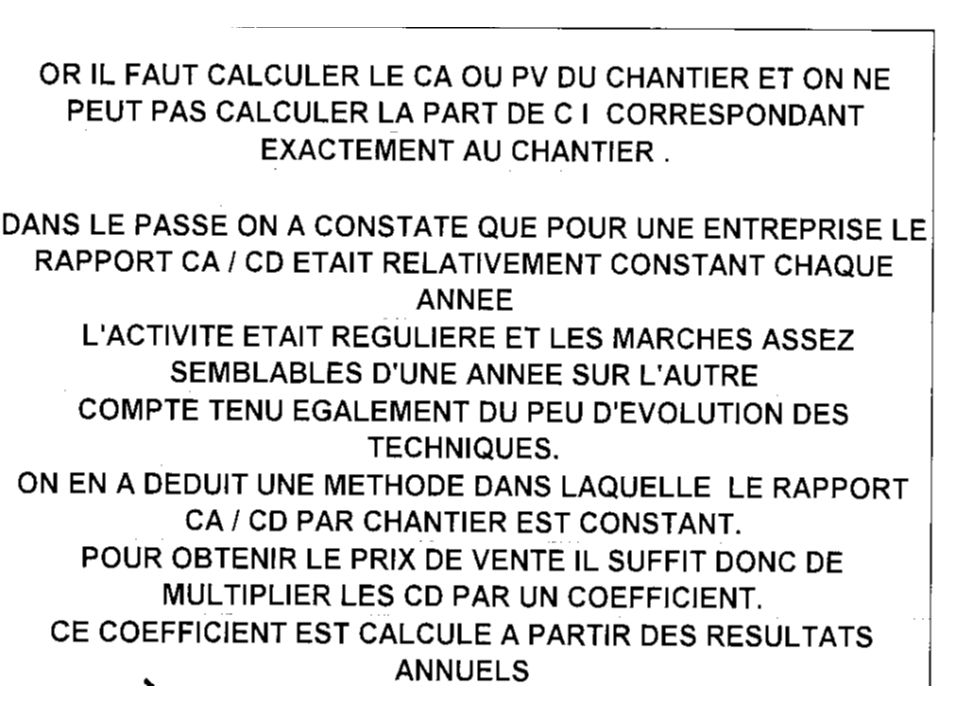

2

METHODE TRADITIONNELLE

lien

3

LES FRAIS GENERAUX 12% DE x

PV H.T = D.S + F.C + F.G + B Ou PV ou CA = Coûts Directs Fixes+ CD % + CD Variables + Coûts Indirects Fixes+ CI % + CI Variables SI X EST LE PRIX DE VENTE H.T LES FRAIS GENERAUX 12% DE x = 0.12 X LE BENEFICE 7 % DE X= 0.07 X X= € € X X

4

X= € € X X X = X X – 0.19 X = 92.68 X = 92.68/0.81 = € Ou X = x 1.23 = PV = CD x COEFF

5

POUR CALCULER LE COEFFICIENT ON EVALUE LA SOMME DES COUTS SUR L'ANNEE

COUTS DIRECTS SALAIRES ,00 € ACHATS MATERIAUX ,00 € MATERIEL 75 000,00 € SOUS TRAITANTS 60 000,00 € TOTAL CD 1 ,00 € COUTS INDIRECTS ,00 € CHIFFRE D'AFFAIRE OU PV 2 ,00 € CA/CD 2/1 1,28 POUR OBTENIR LE PRIX DE VENTE D'UN CHANTIER IL SUFFIT DE FAIRE Somme des CD*1,28 =PV Page suivante

6

Si l'on compare deux chantiers

Chantier 1 Coûts Directs Montants COEFF PV Salaires 1 500,00 Achats 15 000,00 Matériel 750,00 SS 3 180,00 Total 20 430,00 1,28 26 150,40 Chantier 2 1 000,00 2 750,00 1 680,00 Page précédente Page suivante

7

Le prix de vente est identique, on peut donc être amené à ne réaliser que des chantiers de type 2

Si on prend cette hypothèse extrème, et que l'on réalise 35,00 Chantiers Le CA Réalisé se décompose donc de la façon suivante Chantier 2 Coûts Directs Montants Nb Chantier TOTAL COEFF PV Salaires 15 000,00 35 ,00 Achats 1 000,00 35 000,00 Matériel 2 750,00 96 250,00 SS 1 680,00 58 800,00 Total 20 430,00 ,00 1,28 ,00

8

Si l'on compare cette répartition avec celle prévue au départ Réel

Réel Prévu Ecart Salaires ,00 € ,00 € ,00 € Achats 35 000,00 € ,00 € ,00 € Matériel 96 250,00 € 75 000,00 € 21 250,00 € SS 58 800,00 € 60 000,00 € ,00 € TOTAL ,00 € ,00 € PV ,00 € La marge dégagée pour couvrir les CI est identique

9

Cependant on voit que cette hypothèse entraîne un besoin de main d'œuvre plus important.

Cette augmentation de la quantité de main d'œuvre va modifier la structure de l'entreprise. Cela va entraîner une augmentation des coût indirects: Il faudra plus de véhicules, plus de personnel pour gérer la Main d'Œuvre. Même si le volume des achats diminue, il n'entraînera pas des économies au niveau des CI aussi importante. La marge dégagée dans cette hypothèse ne permettra pas de couvrir cette augmentation Pour éviter de se retrouver dans cette situation, on va pondérer le Coefficient par Composants

10

Ventilation en pourcentage des CI

ON EVALUE LA SOMME DES COUTS SUR L'ANNEE COUTS DIRECTS Ventilation en pourcentage des CI Montant CI par composant COEFF PAR COMPOSANT PRIX DE VENTE SALAIRES € 60% Du coût Total des CI 1,40 € ( x 60%) = ( ) / ACHATS MATERIAUX € 20% 40 000 1,14 € MATERIEL € 10% 20 000 1,27 € SOUS TRAITANTS € 1,33 € TOTAL CD € COUTS INDIRECTS € CHIFFRE D'AFFAIRE OU PV € CA/CD 1,28

= ( ) / ACHATS MATERIAUX € 20% , € MATERIEL € 10% , € SOUS TRAITANTS € 1, € TOTAL CD € COUTS INDIRECTS € CHIFFRE D AFFAIRE OU PV € CA/CD. 1,28.")

11

Si l'on applique cette méthode à nos chantiers 1 et 2 on obtient

Chantier 1 Coûts Directs Montants COEFF PV Salaires 1 500,00 1,40 2 100,00 Achats 15 000,00 1,14 17 100,00 Matériel 750,00 1,27 952,50 SS 3 180,00 1,33 4 229,40 Total 20 430,00 1,19 24 381,90 La Marge dégagée = 3 951,90 Chantier 2 21 000,00 1 000,00 1 140,00 2 750,00 3 492,50 1 680,00 2 234,40 1,36 27 866,90 7 436,90 Si l'on raisonne sur l'année Page précédente Page suivante

12

On réalise 35 Chantiers Marge dégagée pour Couts directs pour 35 Chantiers Chantier 1 35 Coûts Directs Montants COEFF PV Salaires 1 500 1,40 2 100 52 500 Achats 15 000 1,14 17 100 Matériel 750 1,27 953 26 250 SS 3 180 1,33 4 229 Total 20 430 1,19 24 382 La Marge dégagée = 3 952 Chantier 2 21 000 1 000 1 140 35 000 2 750 3 493 96 250 1 680 2 234 58 800 1,36 27 867 7 437 Au lieu des prévus

13

Dans les deux cas on va avoir des problèmes

Soit on aura de la main d'œuvre en excédant, soit il faudra en recruter ! Il faudra donc adapter nos moyens de production! Est-il normal que ce soit notre méthode de calcul du prix de vente qui nous oblige à adapter en permanence nos moyens de production. Si l'on répond non, il faut trouver une autre méthode de calcul du prix de vente. C'est la Méthode de Calcul du Prix de Vente à partir de la Marge par Unité de Production.

Présentations similaires

.>")

.>")