Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

INTRODUCTION A L’ENTREPRENEURIAT Prof. B.Surlemont 2002-2003 LE FINANCEMENT

4

THE COST OF FINANCING The link between risk and expected return The notion of value creation: ROE>Ke Comptetitiveness of financial markets The notion of opportunity costs

5

TIME IS MONEY Time to investors entry Time to investors exit Timing match of source and use of financing BEP (Cash vs. P&L) Correct timing to sequence financing rounds

Correct timing to sequence financing rounds.")

6

Expected returns, amount invested and stage of financing T Ke €

7

A typical breakdown of portfolio performance per $1,000 invested

8

Return and expected exit value

9

Factors influencing the cost of capital (Ke) Stage of financing Perceived risks (i.e. competition or technologies) Sector Team experience Leverage Amount of money raised Situation of financial markets Competition among potential investors Fiscal impact Type of instrument (i.e. convertible loan)

Sector Team experience Leverage Amount of money raised Situation of financial markets Competition among potential investors Fiscal impact Type of instrument (i.e. convertible loan).")

10

STADES DE FINANCEMENT ET INVESTISSEURS T Seed money Growth Early stage Start-up Maturity Risk/Return $

17

STADES DE FINANCEMENT ET INVESTISSEURS T Seed money Growth Early stage Start-up Maturity Risk/Return FFFs $

18

L ’ENVIRONNEMENT AMICAL ET FAMILLIAL FFFs (Family, Friends and Fools) Souvent la première source de financement de la strart-up. Permet d ’aller le plus loin possible dans son projet pour faire jouer au mieux les valorisations Investissement dans la tranche 0--?

19

Raisons des difficultés de financement des start-ups par les investisseurs professionnels Taille des dossiers insuffisante Rentabilité faible en valeur absolue Risque de défaillance très élevé Peu de garantie Manque de références et d’expérience des porteurs Forte incertitude quant au potentiel

20

« Equity Gap» Financements privés Financements publics 3. Démarrerentreprises 2. Développer et mettre au pointprojets 1. idées Générer et évaluer résultats de recherches 4. création de valeur Consolider Early stage Start-up Seed money

21

STADES DE FINANCEMENT ET INVESTISSEURS T Seed money Growth Early stage Start-up Maturity Risk/Return BA FFFs $

22

3 F (family, friends and fools) Business Angels Investisseurs professionnels Marché boursier FINANCING GAP Stade de développement des entreprises Financement requis LE ROLE DES BUSINESS ANGELS

Business Angels Investisseurs professionnels Marché boursier FINANCING GAP Stade de développement des entreprises Financement requis LE ROLE DES BUSINESS ANGELS")

23

© Centre de Recherche PME et d'Entrepreneuriat de l'ULg L’importance des BA comme source de financement USA: Environ 250 000 business angels aux USA (± 125 000) en Europe On estime que les BA investissent 1.5 plus en « private equity » que les sociétés de venture capital 60% des sources de financement des start-ups proviennent de BA (VC 2%) LE FONCTIONNEMENT DU MARCHE DES CAPITAUX « INFORMELS » EST MAL CONNU

en Europe On estime que les BA investissent 1.5 plus en « private equity » que les sociétés de venture capital 60% des sources de financement des start-ups proviennent de BA (VC 2%) LE FONCTIONNEMENT DU MARCHE DES CAPITAUX « INFORMELS » EST MAL CONNU")

24

Qu’est ce qu’un « Business Angel »? Une personne extérieure au cercle amical et familial disposant d'une expérience d'entreprise et qui investit à titre personnel de l'argent et du temps dans des sociétés en phase de démarrage ou de développement.

25

LES BUSINESS ANGELS Qui sont-ils? Des personnes généralement fortunées Qui ont une fibre entrepreneuriale Qui sont motivés par l ’ excitation de l ’aventure entrepreneuriale sans en avoir trop les inconvénients Ex. Mr Velasco, Mr Borel, Mr Lombard,…

26

GRANDE VARIETE DE BA Background Origine de la fortune Motivations Degrés de professionalisation Degré d’implication dans le projet Secteurs de prédilection Stades de financement préférés Horizon d’investissement Perspective de sortie Montants investis

27

CRITERES D’INVESTISSEMENT DES BA « Feeling » à l’égard du porteur de projet essentiel Primeur de l’information Confidentialité souhaitée Visibilité de sortie Présence au CA des projets Regrettent le manque de projets

28

LES BUSINESS ANGELS Comment travaillent-ils? De manière informelle Investissements dans la tranche CHF 10.000-1.000.000 Très grande variété sur base des dimensions $$$-Time-Experience-Réseaux Souvent en réseau formel et/ou informel

29

INVESTISSEURSPORTEURS DE PROJETS Le rôle des Business Angels Networks (BANs) Identifier les investisseurs (BA) et les porteurs de projets Faire rencontrer investisseurs et porteurs de projets Aider les porteurs à affiner leurs projets Permettre aux porteurs de projets d’avoir le feedback des investisseurs Faciliter le financement ultérieur par les banques ou d’autres investisseurs Garantir la confidentialité

Identifier les investisseurs (BA) et les porteurs de projets Faire rencontrer investisseurs et porteurs de projets Aider les porteurs à affiner leurs projets Permettre aux porteurs de projets d’avoir le feedback des investisseurs Faciliter le financement ultérieur par les banques ou d’autres investisseurs Garantir la confidentialité")

30

GRANDE VARIETE DE BAN Mode de financement et de rémunération Caractère commercial ou non Stade de développement des entreprises financées Secteur d’activité et géographique Degré d’implication du réseau Mode de détection des BA Mise en contact des BA avec des porteurs de projets Prestation de services de support Exemple

31

STADES DE FINANCEMENT ET INVESTISSEURS T Seed money Growth Early stage Start-up Maturity Risk/Return BA Venture Capital FFFs $

32

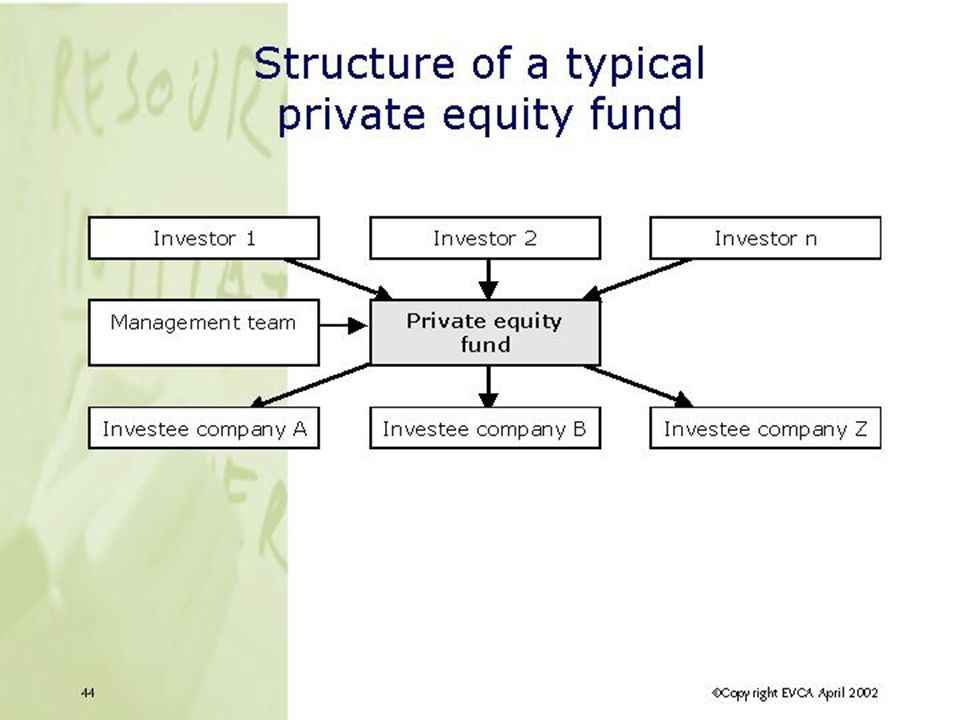

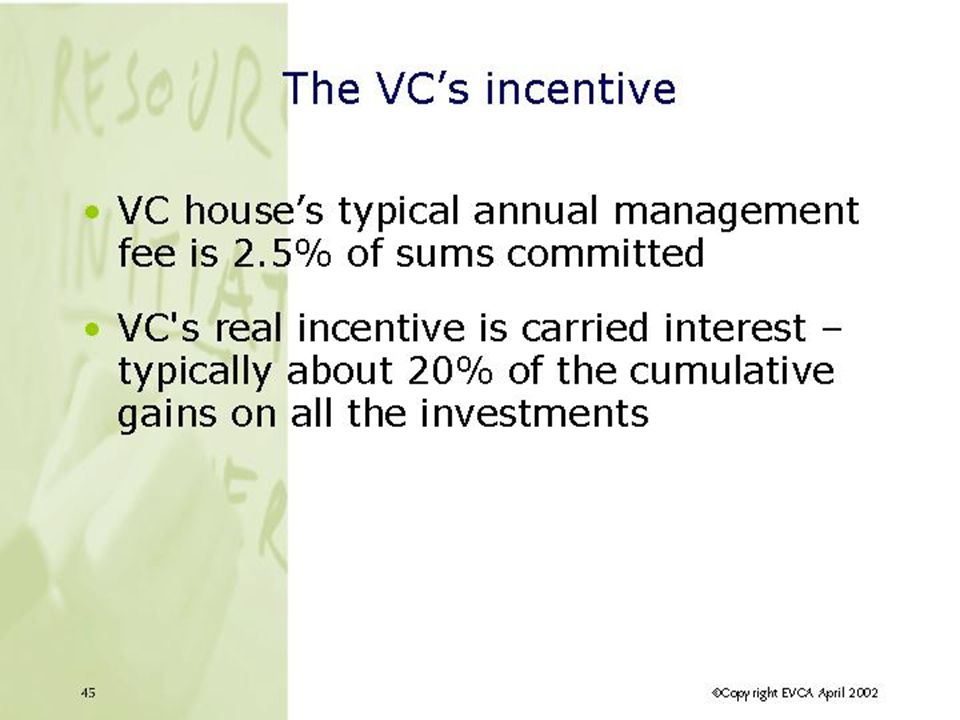

Qu’est ce qu’un « Venture Capitalist »? Une institution qui investit de manière professionnelle dans le haut de bilan d’entreprises non-côtées « private equity ».

33

Qu’est ce que le private equity? Le Venture Capital = Investissements dans Start-up, early stage, growth capital + MBO/MBI, mezzanine financing, delisting,…

41

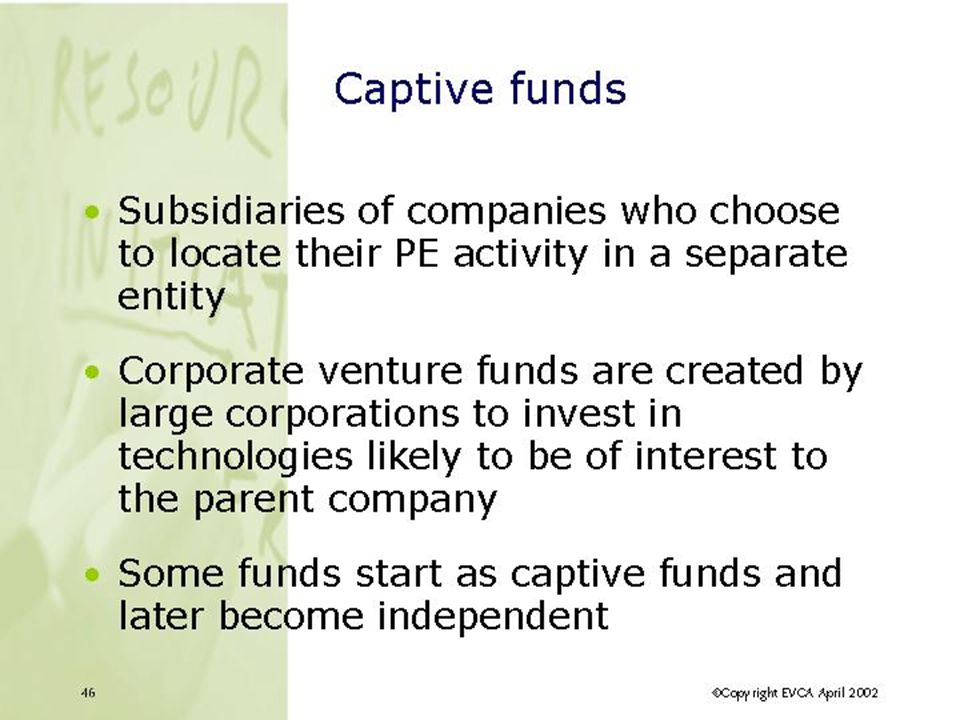

Grande variété de VCs funds Publics vs. Privés Côtés vs. Non-côtés Limited partnerships Corporate venture Institutional investor Banques Fonds de fonds

42

Grande segmentation des fonds Ciblage géographique Ciblage sectoriel Stade de financement « Hands on » VS. « Hands offs » Fourchette d ’investissement Syndication de fonds Exemples

43

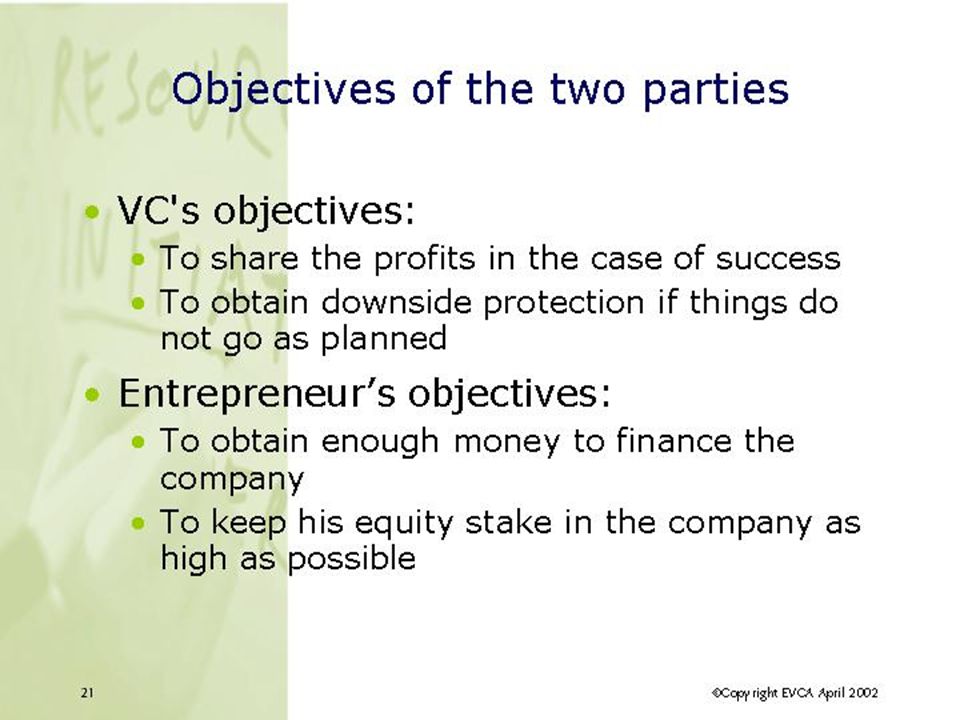

CRITERES D’INVESTISSEMENT DES VCs Toujours: Le projet rentre-t-il dans les critères d’investissement? L’équipe La qualité de l’opportunité Le potentiel de rendement La possibilité de sortie Parfois: Caractère stratégique par rapport au core business de l’actionnaire. (Corporate Venture) Possible client ou fournisseur (Corporate Venture, banques) La création d’emplois et de valeur ajoutée dans la région (fonds publics). Beaucoup de projets ne sont pas finançables par des VCs

Possible client ou fournisseur (Corporate Venture, banques) La création d’emplois et de valeur ajoutée dans la région (fonds publics). Beaucoup de projets ne sont pas finançables par des VCs.")

44

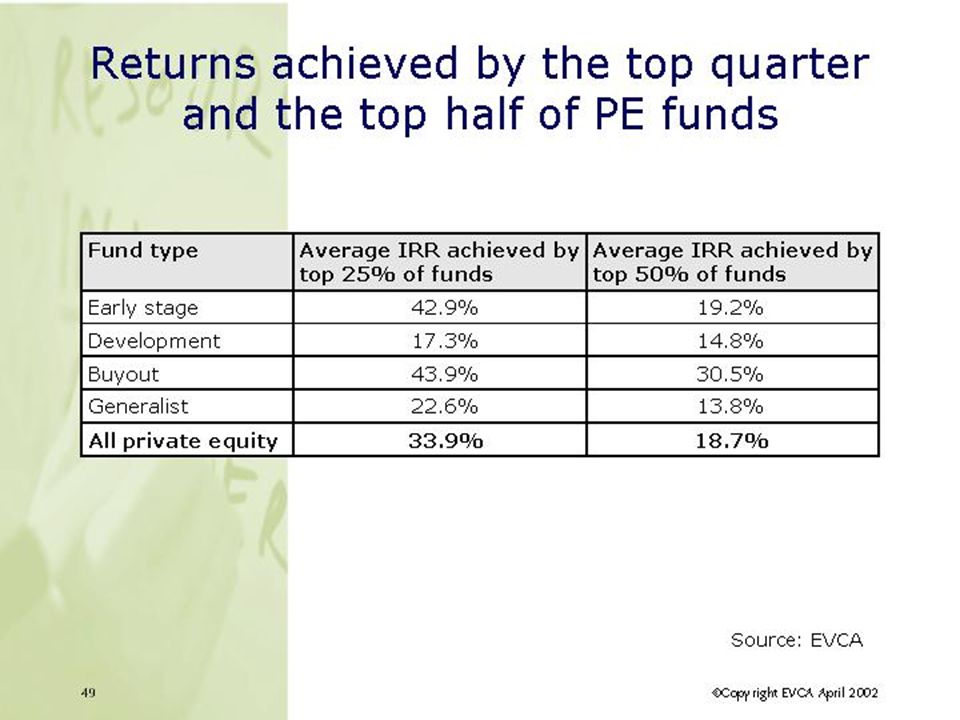

Exemples d’IRR annuel depuis la levée des fonds (12/99) Source: EVCA

Source: EVCA")

45

STADES DE FINANCEMENT ET INVESTISSEURS T Seed money Growth Early stage Start-up Maturity Risk/Return BA Venture Capital FFFs Institutional investors Stock market $

46

Banks Mostly credits Sometimes also in capital (!!!potential conflicts of interests) Not very keen to invest in start-ups (it is not their job) Requires guarantees

Not very keen to invest in start-ups (it is not their job) Requires guarantees")

47

Bootstrapping finance Smart cash flow management In start-ups, 1 € today worths much much more than 1 € in 3 to 5 years. Multiply sources of alternative financing Down payment Co-development and partnerships Rent vs. buy Working capital management Services Seize the strategy of development (steps) to control risks and financing needs

to control risks and financing needs.")

48

OTHER ACTORS INTERESTED IN START-UPs Interfaces and tech-transfer offices Incubators Venture coaching companies

49

CONCLUSIONS LARGE VARIETY OF PROFILES YOU MUST DEFINE YOUR NEEDS AND OBJECTIVES

50

BUT Do not be too anxious about dilution and valuation, there are techniques that allow corrections with respect to future results (i.e. options or warrants) Never forget it is often much more difficult to reduce your capital needs than to raise the needed money

Never forget it is often much more difficult to reduce your capital needs than to raise the needed money.")

52

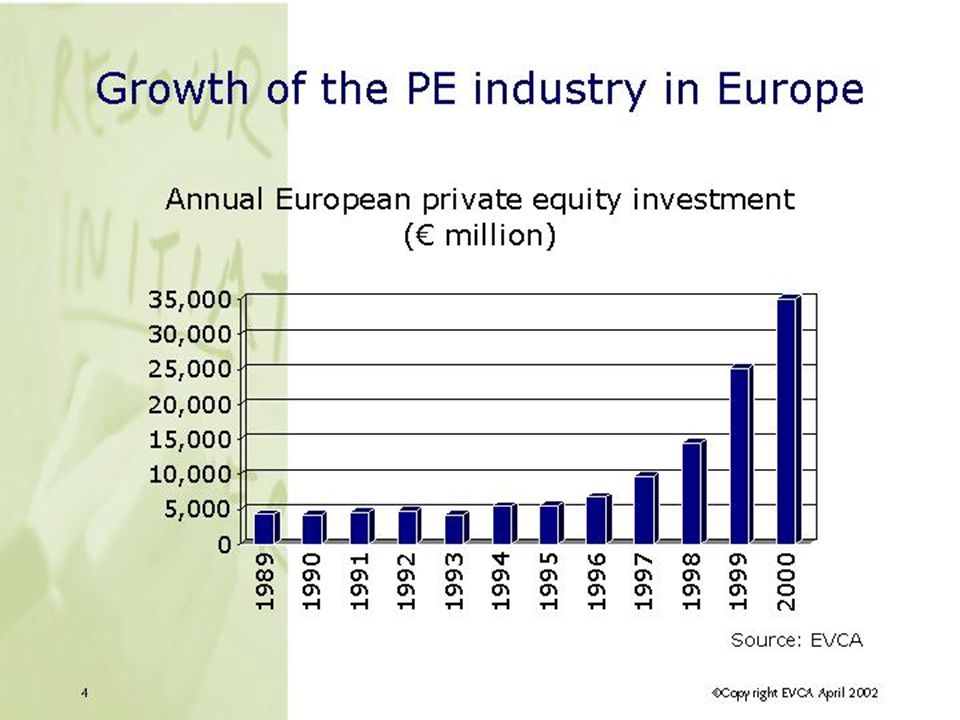

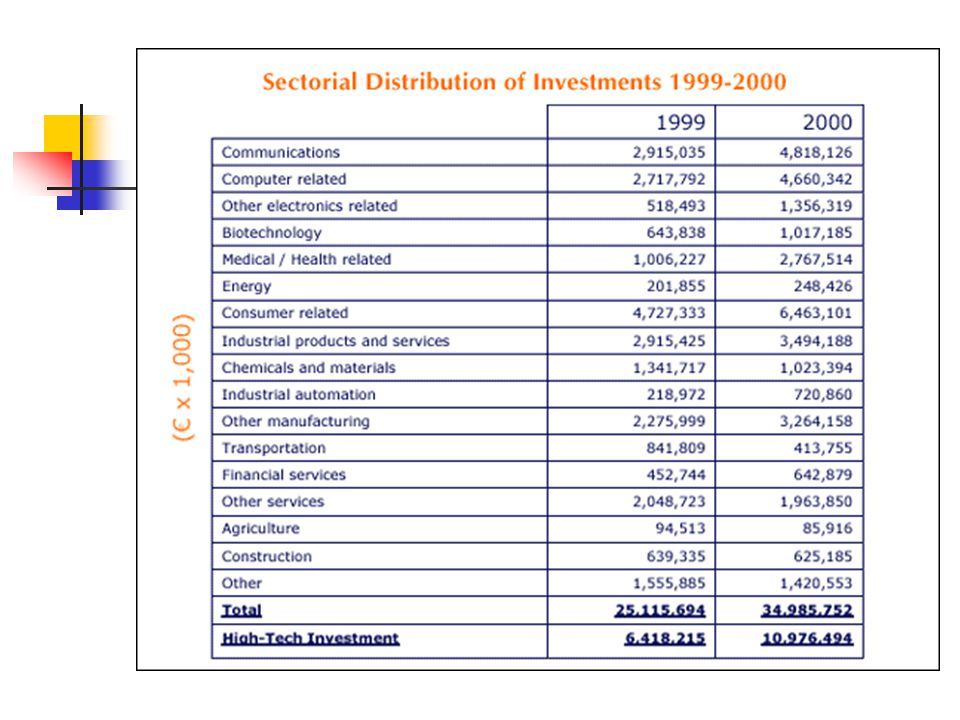

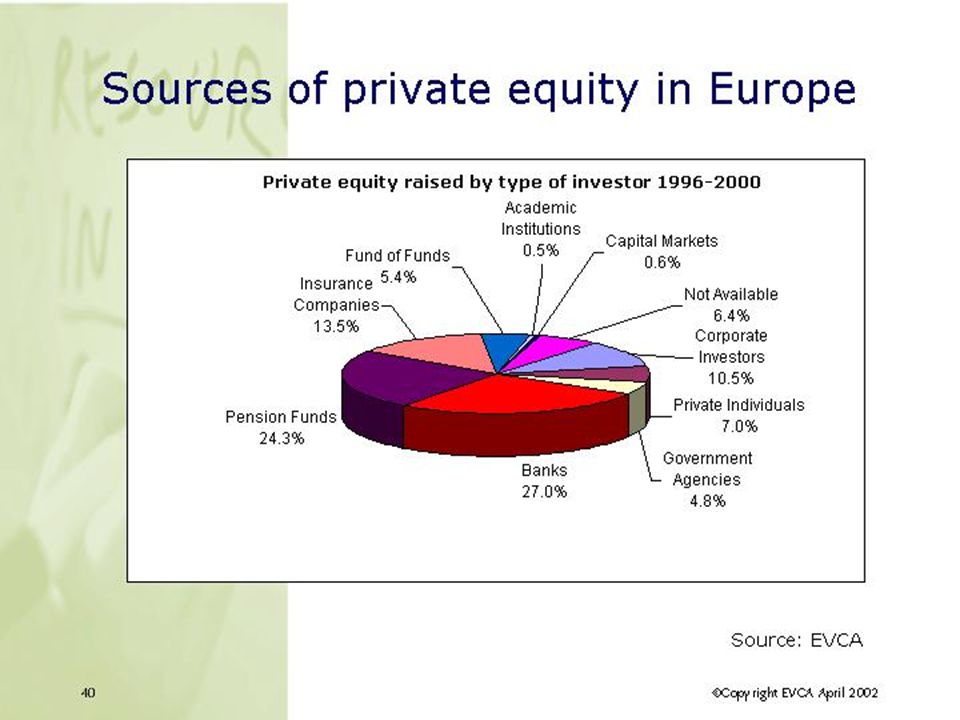

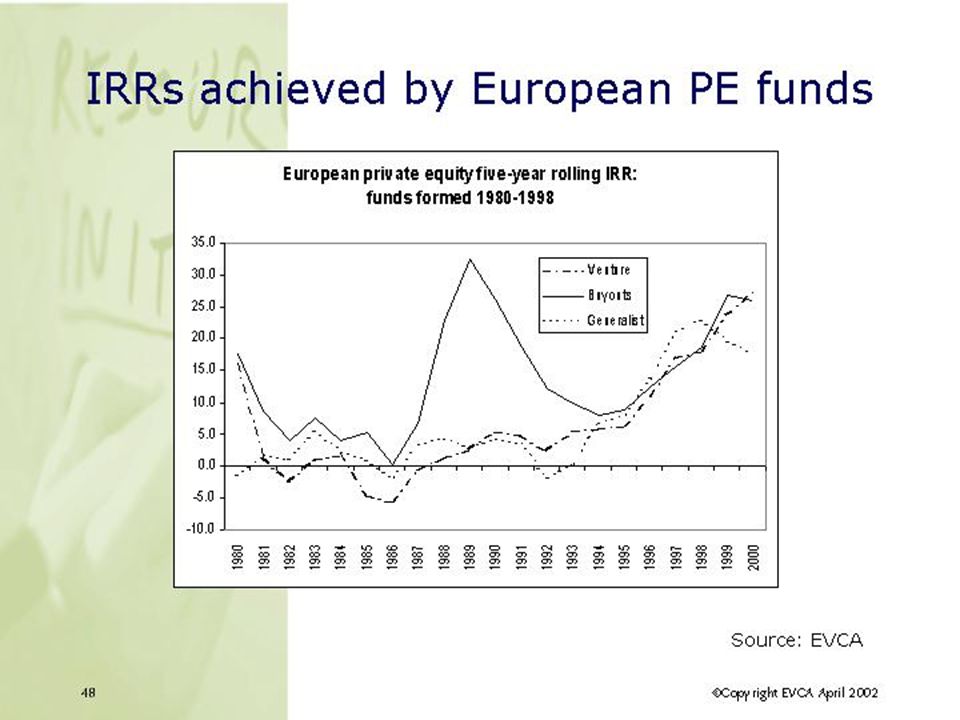

SOME INFORMATION ON PRIVATE EQUITY IN EUROPE

59

LA SORTIE

60

L’importance de la sortie ? La décision d ’entrée d’un investisseur financier est notamment conditionnée par ses perspectives de sortie Liquidité du marché Vélocité du marché Horizon temporel de l’investissement Potentiel de plus-value Risque

61

L’importance de la sortie ? Ces éléments d ’appréciation seront influencés par: Taille et croissance du marché de l ’entreprise Potentiel de croissance du projet Profil de l’équipe (i.e. expérience internationale) Caractère stratégique du projet / secteur (taille des acquéreurs potentiels, intérêt de la technologie)

Caractère stratégique du projet / secteur (taille des acquéreurs potentiels, intérêt de la technologie).")

62

L’importance de la sortie ? La santé du marché des sorties va conditionner la vigueur des entrées (rôle d’aspirateur) La sortie est l’épreuve de feu qui matérialise le rendement et la rencontre des objectifs De l’investisseur De l’entrepreneur

La sortie est l’épreuve de feu qui matérialise le rendement et la rencontre des objectifs De l’investisseur De l’entrepreneur.")

63

L’importance de la sortie La sortie se prépare déjà au moment de l’entrée La stratégie du projet peut être conditionnée par l’objectif de sortie Le choix du profil de l’investisseur Le rôle crucial des conventions d’actionnaires

64

Timing de la sortie Généralement entre 2 et 10 ans (souvent 2-5 ans) Varie en fonction du profil de l’investisseur (B.A, V.C, Industriel, Fonds de pension…) Varie en fonction du projet (i.e: Internet vs. Biotechnologies) Varie en fonction de la santé du projet et/ou de son état d’avancement Varie en fonction de la liquidité des marchés (i.e: bourses, M&A…)

Varie en fonction de la santé du projet et/ou de son état d’avancement Varie en fonction de la liquidité des marchés (i.e: bourses, M&A…).")

65

Les modes de sortie Faillites – Cessation des activités Distribution du cash flow 2 ème, 3 ème tour, avec cession totale ou partielle (placement privé) Cessions par exercice de droits/obligations conventionnels Cession industrielle (M & A) Management Buyout (MBO) Entrée en bourse (IPO)

Cessions par exercice de droits/obligations conventionnels Cession industrielle (M & A) Management Buyout (MBO) Entrée en bourse (IPO)")

67

Distribution du Cash Flow Rachat d’actions propres ou distribution de « super » dividendes Impact fiscal à analyser Limitations légales Peut tuer « la poule aux œufs d’or » Lenteur du processus

68

Cession par exercice de droits/obligations conventionnels Options Put/Call Application de clauses de résolution de conflits (i.e clause texane) Obligation de suite (assortie d’une cession)

Obligation de suite (assortie d’une cession)")

69

Cession industrielle Vente des actifs, de branches d’activités, des actions,... Implications fiscales souvent très différentes Les garanties de Passif Nature des engagements / Rôle du management en place Intervention fréquente d’audits dans les cas de F&A (financiers, juridiques et environnementaux)

.")

70

Cession industrielle (2) Mode de paiement (cash, actions autre société, stock options, salaire, …) Timing de paiement

Mode de paiement (cash, actions autre société, stock options, salaire, …) Timing de paiement")

71

Management Buyout Montages souvent complexes Importance de l’endettement - obligations (convertibles) Adéquat à certains profils d’entreprises Souvent PME (il existe des exceptions) Prix raisonnable Stabilité des revenus de la société Programme d’investissement peu chargé Régler des problèmes de succession dans la continuité

Adéquat à certains profils d’entreprises Souvent PME (il existe des exceptions) Prix raisonnable Stabilité des revenus de la société Programme d’investissement peu chargé Régler des problèmes de succession dans la continuité")

72

Management Buyout (2) Existence de législations spécifiques Connaissance de l’entreprise audits et « due diligence » restreints Importance des fonds de V.C investis en MBO en Europe

Existence de législations spécifiques Connaissance de l’entreprise audits et « due diligence » restreints Importance des fonds de V.C investis en MBO en Europe")

73

IPO Ses objectifs, la sortie bien sûr mais aussi Financement de la croissance interne et externe Référence “objective” en matière de prix Liquidité

74

IPO (2) Inconvénients Préparation lourde et procédures coûteuses Aspect réglementaire important Nécessite la mise en place d’outils de contrôle interne et externe lourds Augmente la pression sur le management Reporting important ==> information à la concurrence

Inconvénients Préparation lourde et procédures coûteuses Aspect réglementaire important Nécessite la mise en place d’outils de contrôle interne et externe lourds Augmente la pression sur le management Reporting important ==> information à la concurrence")

75

IPO (3) Dans quelles situations? Taille, secteur Santé des marchés financiers Présence d’un VC dans le capital

76

IPO (4) Les principaux types d’IPO Augmentation de capital par émission d’actions nouvelles Offre combinée

Les principaux types d’IPO Augmentation de capital par émission d’actions nouvelles Offre combinée")

77

IPO (5) Les grandes étapes de la procédure Elaboration d ’un business plan Intervention d ’une banque d ’affaires Le choix de la (les) place(s) d ’introduction Mise au point d ’un prospectus Autorisation des autorités de contrôle « Road show » pour « vendre le papier » Répartition des titres entre particuliers et investisseurs

Les grandes étapes de la procédure Elaboration d ’un business plan Intervention d ’une banque d ’affaires Le choix de la (les) place(s) d ’introduction Mise au point d ’un prospectus Autorisation des autorités de contrôle « Road show » pour « vendre le papier » Répartition des titres entre particuliers et investisseurs")

78

IPO (6) Les grandes étapes de la procédure Etablissement d ’une fourchette de prix Book building Fixation du prix d ’introduction et de la période d ’introduction en fonction du résultat du book building Ouverture des souscriptions Fermeture des souscriptions

Les grandes étapes de la procédure Etablissement d ’une fourchette de prix Book building Fixation du prix d ’introduction et de la période d ’introduction en fonction du résultat du book building Ouverture des souscriptions Fermeture des souscriptions")

Présentations similaires

Les enjeux juridiques de la levée de fonds.>")