Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Cotonnière Saint jacques

Plannification et Contrôle MSG 2 - TD 4201 Yann Beuzet Adélaïde Crouzet Lisa Fontaine Alwena Olliero

2

Tableau de répartition des charges indirectes

3

Budgets de l'année N par services sans prix de cessions

Services autres que commerciaux

4

Budgets de l'année N par services sans prix de cessions

Services commerciaux

5

COûTS STANDARDS

6

budgets des services avec prix de cession au coût standard

Services autres que commerciaux

7

budgets des services avec prix de cession au coût standard

Services commerciaux

8

COUTS DU MARCHE

9

budgets des services avec prix de cession au prix du marché

services autres que commerciaux

10

budgets des services avec prix de cession au prix du marché

Services commerciaux

11

Cessions au prix duplex

Recettes de cessions= CA final du produit – Sommes des coûts propres aux services avals

12

Recettes de cessions

13

budgets des services avec prix de cession au prix duplex

Services autres que commerciaux

14

budgets des services avec prix de cession au prix duplex

Services commerciaux

15

Estimation des couts réels

Coûts réels Estimation des couts réels kg de fil coton 3,48 € kg de fil viscos 2,18 € m² de tissu coto 0,45 € m² de tissu viscose 0,31 €

16

TABLEAU DE COMPARAISON DES METHODES

17

Budget sans prix de cession

Principe: Si l'on considère un budget sans prix de cession chaque centre de responsabilité achètera ce dont il a besoin au coût réel complet. L'objectif du service commercial est de maximiser le profit Et les objectifs de tous les autres services sont de minimiser les coûts Avantage. C'est la méthode la plus simple à mettre en œuvre Inconvénient: Les centres en aval peuvent subir le contre coup de l'éventuelle inéfficience d'un centre vendeur.

18

Budget avec coûts standards

Principe: A travers cette méthode le coût standard va palier l'inconvénient du budget sans prix de cession. En effet, chaque service ne va plus acheter au coût réel complet mais achètera au coût standard pour ainsi dégager un résultat R. Si R < 0, le centre n'a pas respecté ses coûts propres Si R > 0, on pourra attribuer un écart de productivité positif au centre. Avantage: C'est une méthode simple à utiliser et toujours utilisable Inconvénients: · Les performances de chaque centre correspondent à une mesure de productivité; on compare des performances à des normes internes fixées par rapport à des normes antérieures ou des objectifs fixés par le contrôle de gestion. · Le résultat n'est pas décomposé par centre de responsabilité C'est une méthode pas toujours significative selon les services.

19

BUDGET AVEC PRIX DU MARCHE

Avantages: · La cession se fait au prix du marché c'est à dire au prix objectif, le prix constaté sur le marché pour un même produit ou service. Cela permet d'éviter tout arbitraire dans la définition des PCI. · Ce système assure une bonne cohérence de l'ensemble et une évalution objective et suffisante des performances de chaque centre. On a une maximisation des performances d'ensemble. · C'est la seule méthode qui permet de voir la génération des résultats. Inconvénients: · Le court terme est favorisé au long terme · On a tendance à favoriser la dissociation de l'entreprise et donc à diminuer la diversification · Nécessité d'avoir un prix de marché et les mêmes produits proposés · Il n'existe cependant pas de prix de marché unique L'entreprise doit rester par rapport aux concurrents

20

BUDGET AVEC PRIX DUPLEX

Le principe est d'avoir, pour la même transaction, à la fois un prix de vente et un prix d'achat. Avantages: · Système toujours utilisable, il faut seulement connaître la prix de vente (CA) et les coûts des services · Meilleure efficacité de l'ensemble de l'entreprise · Transparence et circulation de l'information sont très importants, chaque responsable connaît ce qu'il se passe dans les autres services. On a des informations sur l'ensemble de l'entreprise, d'où une certaine tendance à intégrer les buts. Inconvénients: · La décomposition du résultat par centre

et les coûts des services. · Meilleure efficacité de l ensemble de l entreprise. · Transparence et circulation de l information sont très importants, chaque responsable connaît ce qu il se passe dans les autres services. On a des informations sur l ensemble de l entreprise, d où une certaine tendance à intégrer les buts. Inconvénients: · La décomposition du résultat par centre.")

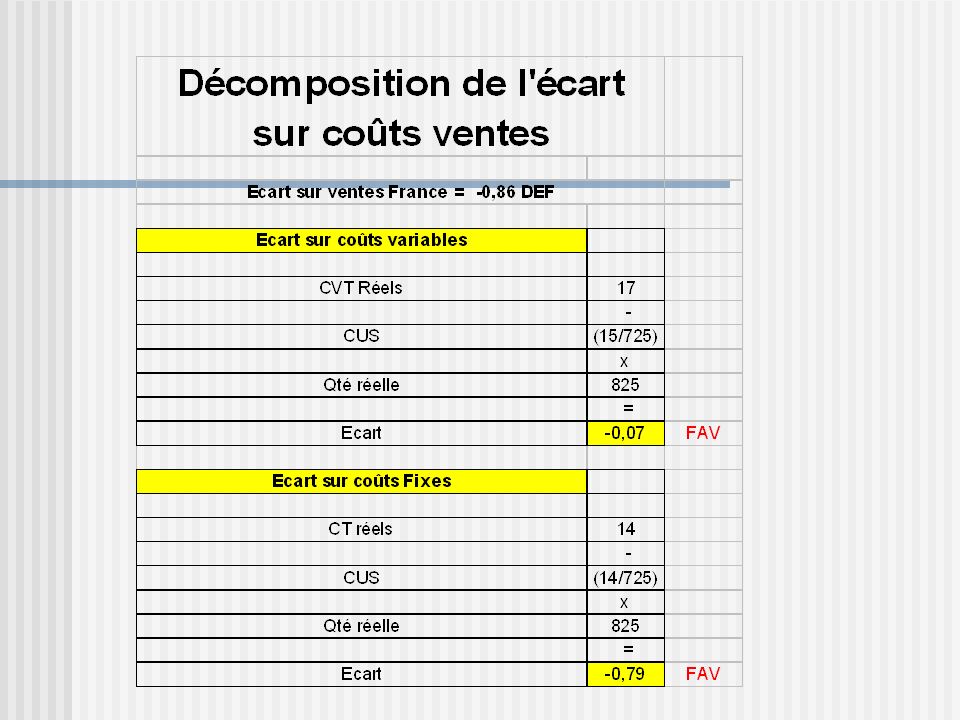

21

ECARTS

Présentations similaires