Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

FSU BRETAGNE LA PROTECTION SOCIALE BREST Jeudi 20 décembre 2007

2

Prise en charge au sein de la famille des

Assurer le bien être , faire face aux risques PROTECTION SOCIALE Logique caritative Solidarité familiale Assistance publique salariale Épargne prévoyance Financement par: Dons Exemples: Restos du Cœur…. Aides directes Prise en charge au sein de la famille des jeunes, des personnes âgées… Impôts RMI AME …. Cotisations Système de retraites par répartition Système de retraite par capitalisation Assurances privées

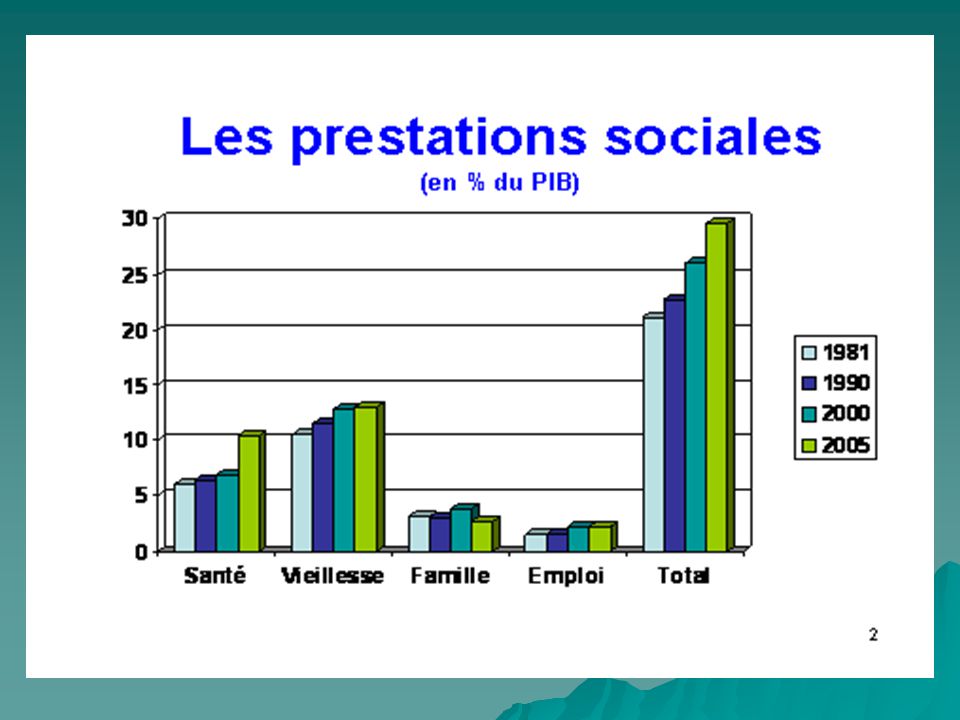

3

Trois modèles de protection sociale

Modèle libéral Principe: l’essentiel de la prévention des risques assurée par l’épargne individuelle. Assistance publique conditionnelle destinée aux plus pauvres Type de prestation : sous condition de ressources Financement : impôts Fondement des droits: niveau de vie Pays concernés: pays anglo-saxons

4

Trois modèles de protection sociale

Modèle social démocrate (dit beveridgien) Principe: prestations universelles visant à réduire les inégalités et assurer un niveau de vie décent à tous Type de prestations : universelles, services gratuits étendus Financement : impôts Fondement des droits: citoyenneté Pays concernés: pays scandinaves

Principe: prestations universelles visant à réduire les inégalités et assurer un niveau de vie décent à tous. Type de prestations : universelles, services gratuits étendus. Financement : impôts. Fondement des droits: citoyenneté. Pays concernés: pays scandinaves.")

5

Trois modèles de protection sociale

Modèle salarial (dit bismarkien) Principe: assurances sociales assurant le niveau de vie des travailleurs et de leur famille Type de prestations : contributives et dépendant du revenu Financement : Cotisations : salaire indirect Fondement des droits: Travail salarié et l’emploi Pays concernés: Europe continentale

Principe: assurances sociales assurant le niveau de vie des travailleurs et de leur famille. Type de prestations : contributives et dépendant du revenu. Financement : Cotisations : salaire indirect. Fondement des droits: Travail salarié et l’emploi. Pays concernés: Europe continentale.")

6

La protection sociale en France

La notion de protection sociale est plus large que celle de la sécurité sociale: Ordre de grandeur prévisible pour 2007: Dépenses protection sociale: 550 milliards d’euros dont dépenses sécurité sociale: 420 milliards d’euros PIB: 1850 milliards d’euros On peut décrire la protection sociale Soit par les organismes qui gèrent la protection sociale Soit par les catégories de risques (branches)

")

7

Prestations de l’Etat et des collectivités locales:

SECURITE SOCIALE UNEDIC AIDES SOCIALES PUBLIQUES COMPLE-MENTAIRES Régime général Retraites Assurance maladie Famille Régimes spéciaux Complémentaires obligatoires Indemnisation chômage Prestations de l’Etat et des collectivités locales: Minimum vieillesse AAH AME APL RMI... Mutuelles Assureurs privés

8

xxxx x SECURITE SOCIALE UNEDIC ASSEDIC Mutuelles Prévoyance Aides

publiques Santé xxxx x Vieillesse Famille Emploi Logement Exclusion

11

Organigramme sécurité sociale

12

Organigramme sécurité sociale

13

Organigramme sécurité sociale

14

La contribution sociale généralisée

En 2007, elle devrait atteindre 79,2 milliards d’euros. La réforme de l’assurance maladie de 2004 a élargi l’assiette applicable aux salaires et aux allocations chômage. La CSG est un impôt affecté, ce n’est pas une cotisation. Son taux est de 7,50% pour les revenus salariaux, les revenus du patrimoine, des placements et des jeux. Son taux est de 6,20% pour les revenus de remplacements (allocations chômage si revenu imposable..) et les pensions retraites. Cet impôt taxe les revenus du capital mais c’est un impôt proportionnel et pas progressif.

et les pensions retraites. Cet impôt taxe les revenus du capital mais c’est un impôt proportionnel et pas progressif.")

15

La contribution sociale généralisée

En 2007, elle a été affectée pour 61,7% à l’assurance maladie (CNAM) 14,5% à la CNAF (allocations familiales) 13,8% au FSV (fond solidarité vieillesse) 10% aux autres régimes maladie et CNSA

14,5% à la CNAF (allocations familiales) 13,8% au FSV (fond solidarité vieillesse) 10% aux autres régimes maladie et CNSA.")

16

Le déficit des comptes de la sécurité sociale

17

Solde des comptes et masse salariale

18

Effet de la politique d’exonération des cotisations sociales

En 2007, les mesures générales d’exonération augmenteraient de près de 12%. Cette forte progression est à relier au passage de 26 à 28,1 points d’exonération au niveau du SMIC pour les entreprises Le montant total des exonérations compensées s’élève à 25,4 milliards d’euros dont 1 milliard dès 2007 au titre de la défiscalisation des heures supplémentaires. Le montant des exonérations non compensées s ’élève à 2,7 milliards d’euros

Présentations similaires

Milko Matijascic (IPEA – PNUD/IPC)>")