Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Rédaction: Dominique Robert, CPA, CA Directeur général adjoint, CSSMI 16 Mai 2014

2

Déficit actuariel du RRPE au 31 décembre 2011 Viabilité du régime à long terme Nombre de participants actifs vs retraités Révision des hypothèses actuarielles Nouveau principe de rémunération globale Négociation post 2016 Défis intergénérationnels

3

Rencontres régulières S’adjoindre les services d’un actuaire conseil: René Roy La situation RACAR CERA 30% 70% SCT CERA Rappel de la situation

4

12 FEVRIER 2013 27 MARS 2013 13 MAI 2013 7 JUIN 2013 18 OCTOBRE 2013 7 NOVEMBRE 2013 2 DÉCEMBRE 2013 10 DÉCEMBRE 2013 11 FÉVRIER 2014 13 MARS 2014 25 MARS 2014 … DOSSIER: CERA

8

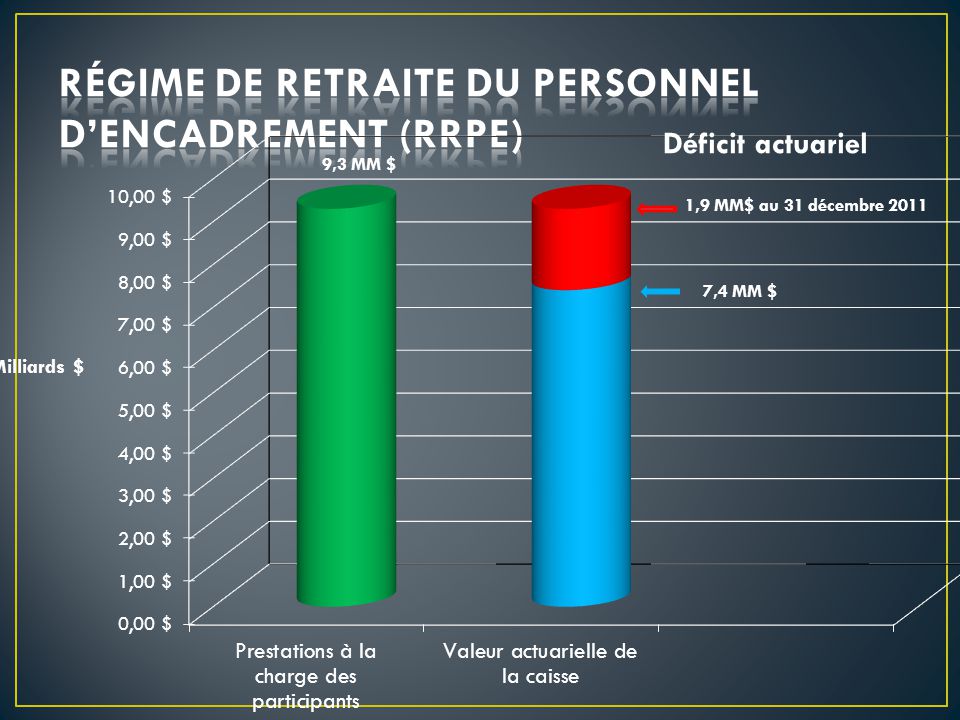

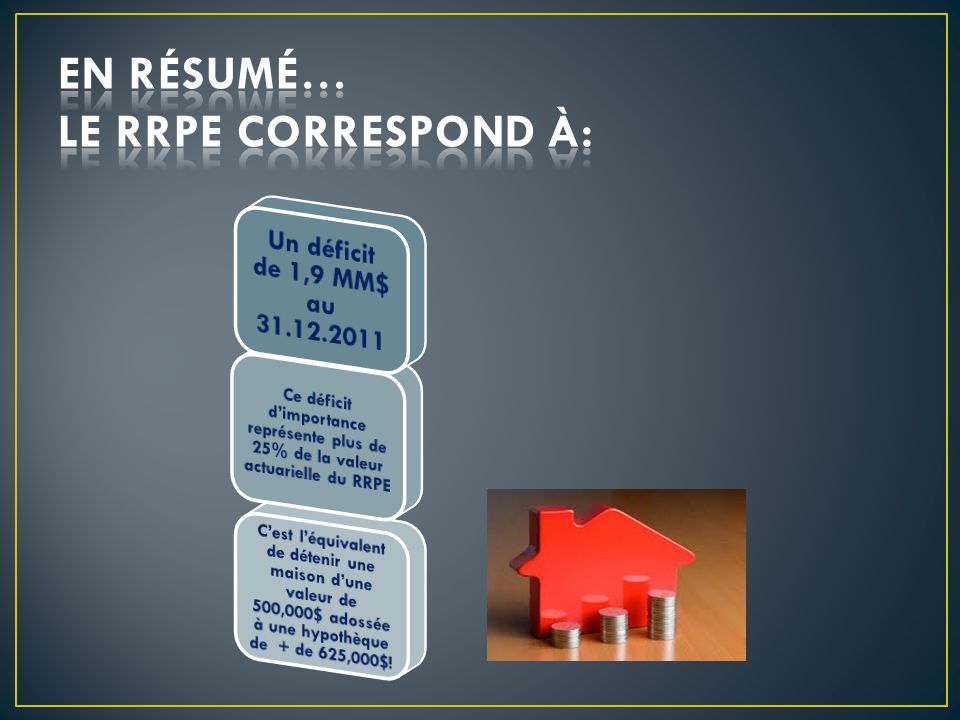

Résorber le déficit grandissant de 1,9 Milliard $ (qui a quadruplé en l’espace 3 ans) Cesser de repousser à plus tard les moyens pour assurer la viabilité du régime, et ce, autant pour les retraités que pour les participants actifs Assurer la pérennité du régime, de la relève et de l’équilibre intergénérationnel

Cesser de repousser à plus tard les moyens pour assurer la viabilité du régime, et ce, autant pour les retraités que pour les participants actifs Assurer la pérennité du régime, de la relève et de l’équilibre intergénérationnel")

9

Déficit des transferts du RREGOP vers le RRPE Rendement des placements et révision des hypothèses actuarielles: longévité accrue Déséquilibre entre le nombre des participants actifs et les retraités/prestataires Réduction des taux de cotisation

12

Versement de prestations Placements et cotisations 2014 Transferts couteux $$$$$ Ce qui représente plus de 33,000$ pour chacun des 5,800 membres ayant transféré du RREGOP vers le RRPE, entre 2008 et 2011. RREGOP RRPE

14

Source: Caisse de dépôt du Québec

15

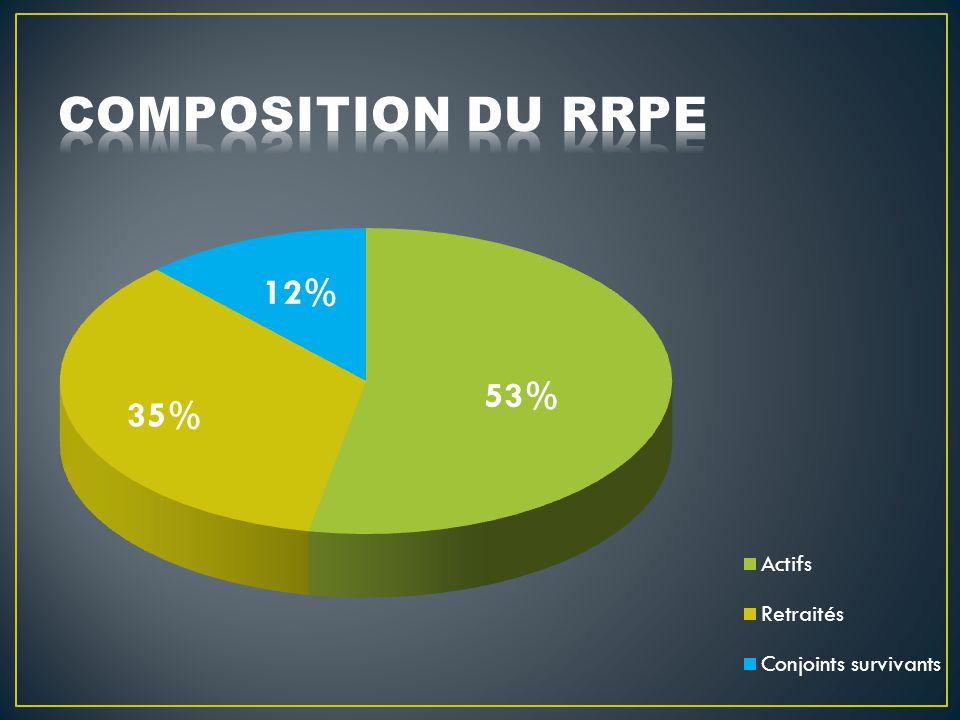

Actifs Retraités 2015 2000 ActifsRetraités Participants

16

Source: La Presse +, édition du 10 mars 2014

17

Nombre approximatif d’années de retraite En 1970 20 Ans Nombre approximatif d’années de retraite En 1990 25 Ans Nombre approximatif d’années de retraite En 2000 27 Ans Aujourd’hui: Nombre approximatif d’années de retraite 30 Ans

18

Source: http://www.axl.cefan.ulaval.ca/amnord/Quebec-3denatalite.htm#3.1_La_transformation_de_la_pyramide_des_âges_ Le graphique de 2011, qui correspond à la situation actuelle, montre clairement le hausse des âges dont le centre de distribution se gonfle entre 40 et 60 ans. Si le Québec n'est pas encore une population dite «vieille», il tend à un vieillissement qui est nettement présent, alors que cette tendance va s'accélérer de façon rapide bien avant le milieu du XXI e siècle, comme l'indique la projection de 2031 prévue par l'Institut de la statistique du Québec (ISQ). La part de la population âgée de 65 ans et plus va passer en 2001 de 13 % à 21,3 % en 2021 et à environ 30 % au milieu du siècle. Selon l'ISQ, la Suède avait en 2001 une population de 17,8 % âgée de 65 ans ou plus, alors que le Japon avait 15 %, les États- Unis et le Canada, une proportion un peu moins élevée que celle du Québec.

. La part de la population âgée de 65 ans et plus va passer en 2001 de 13 % à 21,3 % en 2021 et à environ 30 % au milieu du siècle. Selon l ISQ, la Suède avait en 2001 une population de 17,8 % âgée de 65 ans ou plus, alors que le Japon avait 15 %, les États- Unis et le Canada, une proportion un peu moins élevée que celle du Québec..")

19

Âge moyen des participants actifs: 48,2 ans Proportion Hommes: 40,7% Proportion Femmes: 59,3% (en hausse constante) Âge moyen des retraités: 67,6 ans Augmentation de l’espérance de vie: +2 ans

Âge moyen des retraités: 67,6 ans Augmentation de l’espérance de vie: +2 ans")

20

Augmentation du déficit actuariel du RRPE entre 2008 et 2011 Impact négatif direct sur le RRPE entre 2008 et 2011 pour chaque personne qui est passée du RREGOP au RRPE Nombre de participants actifs par rapport au nombre de retraités en 2015 (2 X + élevé qu’en 2004) Taux de cotisation annuel moyen (15 ans) de 2000 à 2014 Taux de cotisation nécessaire en 2014 pour la viabilité du régime 4 X 33 000$1 pour 1 8,07% 20,11%

Taux de cotisation annuel moyen (15 ans) de 2000 à 2014 Taux de cotisation nécessaire en 2014 pour la viabilité du régime 4 X $1 pour 1 8,07% 20,11%")

21

. Taux de cotisation élevé à +/- 15% pour les participants Récupération des années de faible cotisation (faibles taux) Élimination temporaire de l’indexation (jusqu’au retour à l’équilibre du régime) Le SCT assurera- t-il une partie importante du déficit actuariel ACTUEL et À VENIR? Élimination des écarts négatifs dus aux transferts du RREGOP vers le RRPE

22

Plan de relève: difficulté de recrutement pour le personnel d’encadrement Cotisations des participants plus élevées que jamais et ce, autant à court terme qu’à long terme

23

Viabilité et stabilité du RRPE, et ce, autant pour les retraités que pour les participants actifs Défi intergénérationnel et pérennité du régime … Moyen terme Long terme

24

Paie de 10 joursEnseignantDirecteur adjointÉcart Salaire brut2 855,54 $3 089,77 $234,23 $ Forfaitaire 63,79 $ Total brut2 855,54 $3 153,56 $298,02 $ Déductions Fonds de pension RREGOP / RRPE206,08 $342,68 $136,60 $ RRQ140,81 $157,49 $16,68 $ RQAP15,96 $17,63 $1,67 $ Assurance-chômage43,69 $48,25 $4,56 $ Assurances collectives de base (ind.)64,64 $36,21 $-28,43 $ Cot. syndicale / association FQDE39,98 $41,00 $1,02 $ Impôt provincial378,28 $415,43 $37,15 $ Impôt fédéral303,80 $333,27 $29,47 $ Total des déductions1 193,24 $1 391,96 $198,72 $ Total net1 662,30 $1 761,60 $99,30 $ Détermination du traitement de directeur adjoint; Enseignant au maximum de l'échelle soit un salaire annuel de:74 244,00 $ Plus 10 % du maximum de la classe 5 de 80 643 $8 064,00 $ Rémunération totale82 308,00 $ Traitement de base annuel80 643,00 $ Forfaitaire annuel pour assurer la rémunération1 665,00 $ Total du traitement et forfaitaire82 308,00 $ Source: DSRH/CSSMI Augmentation de moins de 10$/jour, sans compter les pertes d’avantages sociaux entre autres, reliés aux vacances.

25

Le Secrétariat du conseil du trésor (SCT) accorde une compensation temporaire de 5,73%, soit l’écart entre le 14,38% et le 20,11% et ce, jusqu’en 2016 Année2015, reprise de la négociation Les perspectives ne tendent pas vers une amélioration Historiquement, les solutions mises de l’avant ont eu pour effet de « pelleter vers l’avant ». Une restructuration est nécessaire

Présentations similaires

Nombres (1-100).>")