Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Salariés du privé non titulaires FP, ANPE Les réformes des retraites Bilan et réflexions

2

AGIRC : 1947 ARRCO : 1961 généralisation : 1972

3

Deux étages

4

Questions abordées Facteurs de dégradation : les spécificités du privé Fins de carrière : les spécificités du privé, l’emploi des seniors La norme salariale est éclatée - les jeunes - les carrières courtes, discontinues, à temps partiel Le débat sur les petites retraites Les pistes de réflexion

5

Les facteurs de dégradation Les classiques Les spécifiques

6

Les classiques

7

L’allongement de la durée de cotisation 37,5 (1993) à 40 annuités (2008),41 (2012) Mais : - Générations ayant débuté tôt - Attention : la durée d’assurance dans le régime général est définie par un montant de rémunération (200 h au Smic valide1 trimestre Durée de cotisation nécessaire pour valider 4 trimestres : 10 mois 1/2 pour un salarié au Smic à mi-temps, 5 mois ½ pour salarié à plein temps au SMIC, 2 mois ½ pour salarié au salaire plafond Sécu

à 40 annuités (2008),41 (2012) Mais : - Générations ayant débuté tôt - Attention : la durée d’assurance dans le régime général est définie par un montant de rémunération (200 h au Smic valide1 trimestre Durée de cotisation nécessaire pour valider 4 trimestres : 10 mois 1/2 pour un salarié au Smic à mi-temps, 5 mois ½ pour salarié à plein temps au SMIC, 2 mois ½ pour salarié au salaire plafond Sécu")

8

Impact limité de l’allongement de la durée d’assurance Tenir compte des départs anticipés avant l’âge de 60 ans pour carrières longues (réforme de 2003) Décote (2007) : 6,7 % des pensions liquidées au régime général, 16 % des pensions civiles L’allongement de la durée d’assurance a surtout pénalisé les carrières courtes

Décote (2007) : 6,7 % des pensions liquidées au régime général, 16 % des pensions civiles L’allongement de la durée d’assurance a surtout pénalisé les carrières courtes")

9

L’indexation des pensions sur les prix Les réformes de 1993 et 2003 auront pour conséquence, dès la liquidation de la pension, des niveaux de vie pour les retraités plus faibles que si les réformes n’avaient pas eu lieu. Mais surtout cet écart augmente au fur et à mesure de la retraite. Les changements de mode d’indexation des pensions expliquent 70 % de la perte de niveau de vie après quinze années de retraite par rapport à un scénario sans application des réformes Retraite et Société, janvier 2009

10

Les spécifiques Le salaire de référence ou Salaire annuel moyen (SAM) Les retraites complémentaires

Les retraites complémentaires")

11

Le SAM, ça craint ! Calcul sur les 25 meilleures années (au lieu de 10 avant 1993) : renforcement du caractère contributif, affaiblissement des mécanismes de solidarité interne aux régimes Indexation des salaires portés au compte sur les prix (et non plus sur les salaires) : revient à calculer la pension sur la base du pouvoir d’achat du passé. Ex : Si 1989 est une des 25 meilleures années, 1/25 de la pension est calculée sur la base du pouvoir d’achat d’il y a 20 ans.

: renforcement du caractère contributif, affaiblissement des mécanismes de solidarité interne aux régimes Indexation des salaires portés au compte sur les prix (et non plus sur les salaires) : revient à calculer la pension sur la base du pouvoir d’achat du passé. Ex : Si 1989 est une des 25 meilleures années, 1/25 de la pension est calculée sur la base du pouvoir d’achat d’il y a 20 ans..")

12

Impact des aléas de carrière sur le SAM Prise en compte de mauvaises années (chômage, temps partiel, inactivité,..) dans les « 25 meilleures ». Réforme intervenue en 1993 alors que se développe la précarité, le chômage de masse et le temps partiel Impact d’autant plus fort que les mauvaises années interviennent en fin de carrière, obligeant à aller chercher plus loin dans le temps des « bonnes années », mauvaise affaire puisque ces salaires sont pris à leur valeur de l’époque !

13

Régimes complémentaires : la redoutable baisse du taux de rendement Système par points dont le prix d’achat est p, la valeur de service v, le taux de rendement v/p Depuis 1995, prix d’achat : +3,2 %/an, valeur du point : +1,3 % Baisse du taux de rendement 1985 : 10,9 % 2008 : 8,5 %

14

Régimes complémentaires : la négociation Accord désastreux de 2003 : prix d’achat indexé sur les salaires, valeur du point sur les prix. Plus le pouvoir d’achat des actifs augmente, plus les pensions complémentaires baissent ! Echec de la négociation en 2009, reportée en 2010, avec discussion parallèle des régimes de base et complémentaires. Octobre 2009 : un assureur à la tête de l'Arrco Gérard Ménéroud, directeur général adjoint de CNP Assurances,

15

une dégradation programmée du taux de remplacement net pour une retraite à 60 ans (sources IRES et CGT) Génération193819551985 Année de liquidation 199820152045 Salarié non cadre du privé 81,5%66,5%47% Cadre du privé 55%42,5%35% Fonctionnaire 81%61%53% Fonctionnaire (20% de primes) 67,5%52%55%

Génération Année de liquidation Salarié non cadre du privé 81,5%66,5%47% Cadre du privé 55%42,5%35% Fonctionnaire 81%61%53% Fonctionnaire (20% de primes) 67,5%52%55%")

16

Les fins de carrière dans le privé

17

L’emploi en fin de carrière en emploi à 59 ans : 43% des H, 36 % des F

18

Deux ruptures De 55 ans à 58 ans : la part d’individus en emploi passe de 71 à 54 % chez les hommes et de 55 à 42 % chez les femmes De 58 à 59 ans, baisse dans la même proportion pour les H et les F A l’âge d’ouverture des droits à retraite (60 ans) 43 % des H et 36 % des F seulement sont encore en emploi

43 % des H et 36 % des F seulement sont encore en emploi")

19

Génération 1941 Age moyen de cessation d’activité : 54,8 (H), 51,2 (F) Age median : 58 (H) 57 (F) Parmi les assurés en emploi à 50 ans : Encore en emploi à 55 ans : 87 % des H, 84 % des F encore en emploi à 59 ans : 52 % (H et F)) Age moyen cessation d’activité: 58,7 (H et F) Source : Cadr’age, Cnav, septembre 2008

, 51,2 (F) Age median : 58 (H) 57 (F) Parmi les assurés en emploi à 50 ans : Encore en emploi à 55 ans : 87 % des H, 84 % des F encore en emploi à 59 ans : 52 % (H et F)) Age moyen cessation d’activité: 58,7 (H et F) Source : Cadr’age, Cnav, septembre 2008")

20

Ages moyens de la cessation d’emploi et du départ en retraite Génération 1938 retraités ayant cotisé au moins un trimestre après 50 ans Source Drees, études et résultats, mai 2009 départ retraite cessation d’emploi Salariés du privé61,358,8 Salariés du public57,558,2

21

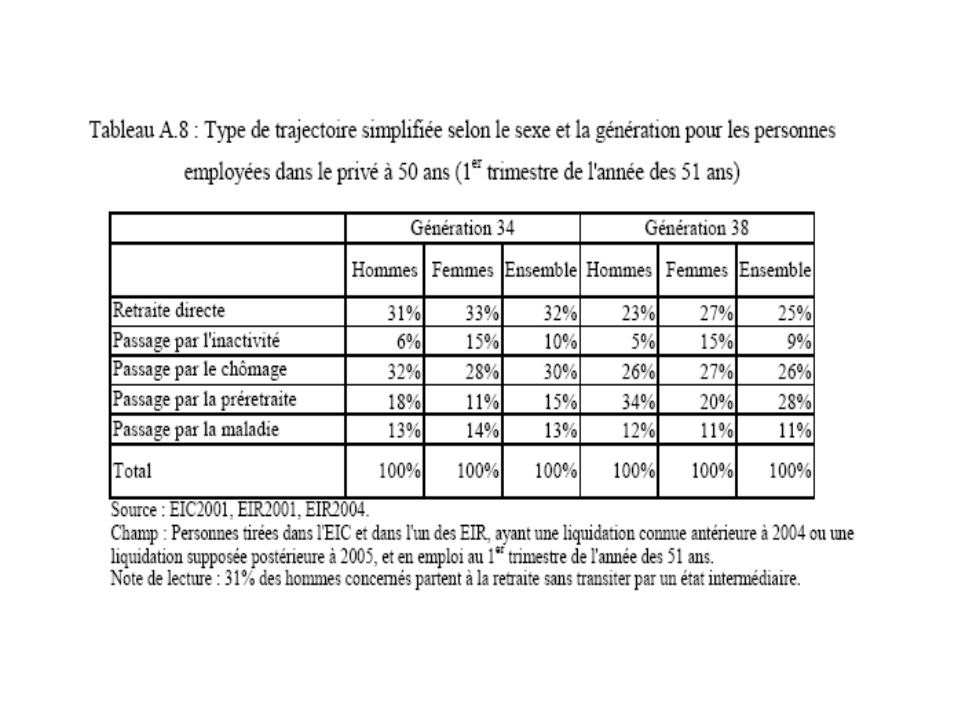

Privé/public : on cesse de travailler au même âge 54 % des anciens salariés du privé de la génération 1938 ont cessé définitivement d’être en emploi avant ou dans l’année de leurs 59 ans, soit pratiquement aussi souvent que les anciens salariés du public (56 %). Plus que l’âge de fin d’emploi, ce sont les modalités de passage à la retraite qui différencient ces deux populations : un accès direct à la retraite dans le cas du secteur public ; un passage fréquent par la préretraite, le chômage (en dispense de recherche d’emploi ou non), l’invalidité ou l’inactivité dans le secteur privé. Etudes et résultats, Drees, mai 2009

, l’invalidité ou l’inactivité dans le secteur privé. Etudes et résultats, Drees, mai")

22

Des cessations anticipées d’activité très importantes

23

Carrières longues (régime général) 20042005200620072008 Hommes 96 86484 52686 369 Femmes 16 27717 63521 825 Total 113 141102 160108 194112 000120 000 % d’hommes868179

Hommes Femmes Total % d’hommes868179")

24

Emploi des seniors

25

Conséquences sociales Dans le privé, les seniors de plus de 50/55 ans sont poussés hors de l’emploi vers des dispositifs de cessation d’activité de plus en plus défavorables Dans le public, ils doivent aller jusqu’au bout du fait de l’extinction des dispositifs de cessation anticipée (CFA et CPA), sans que la question des fins de carrière soit traitée : d’où des tensions sociales fortes à venir et la recherche de « solutions » sur le terrain

, sans que la question des fins de carrière soit traitée : d’où des tensions sociales fortes à venir et la recherche de « solutions » sur le terrain")

26

Seniors, au travail ! Extinction des préretraites publiques (sauf plans sociaux) Remise en cause des Dispensés de Recherche d’Emploi Taxation des préretraites d’entreprise Durcissements des conditions d’accès aux départs anticipés pour carrières longues (120 000 départs en 2008, 35 000 en 2009 ?) Limitation des départs négociés, mais la création de rupture conventionnelle les facilite Mise à la retraite d’office à 70 ans Cumul emploi-retraite

Remise en cause des Dispensés de Recherche d’Emploi Taxation des préretraites d’entreprise Durcissements des conditions d’accès aux départs anticipés pour carrières longues ( départs en 2008, en 2009 ) Limitation des départs négociés, mais la création de rupture conventionnelle les facilite Mise à la retraite d’office à 70 ans Cumul emploi-retraite.")

27

Pas si simple ! Contradiction de fond : chaque salarié est invité à travailler plus longtemps (« choix individuel »), mais l’employeur n’a aucune obligation de le garder Refus de traiter au fond la question de l’emploi et du travail des seniors Contexte de la crise et montée du chômage

, mais l’employeur n’a aucune obligation de le garder Refus de traiter au fond la question de l’emploi et du travail des seniors Contexte de la crise et montée du chômage.")

28

La norme salariale éclatée Norme sur laquelle ont été bâti les régimes de retraite : - carrière pleine, sans interruption, ni chômage - à temps plein - ascendante

29

Les jeunes générations Une entrée plus tardive dans l’emploi stable : durée des études, difficultés d’insertion un fait social majeur dont l’impact sur les retraites est sous estimé dans le débat public Age moyen premier emploi (CNAV) Génération 1954 : 19,5 Génération 1970 : 20,5 Age premier emploi stable (4 trimestres cotisés) Génération 1954 : 20,5 Génération 1970 : 22,5

Génération 1954 : 19,5 Génération 1970 : 20,5 Age premier emploi stable (4 trimestres cotisés) Génération 1954 : 20,5 Génération 1970 : 22,5")

30

Les jeunes générations Durées validées à l’âge de 30 ans Génération 1950 (H) : 43,6 trimestres Génération 1970 : 32,9 trimestres Part des trimestres validés au titre du chômage Génération 1950 : 1 % Génération 1970 : 7 %

: 43,6 trimestres Génération 1970 : 32,9 trimestres Part des trimestres validés au titre du chômage Génération 1950 : 1 % Génération 1970 : 7 %")

31

On n’aura pas de retraites ! Discours dominant chez les jeunes Renforcer la contributivité des régimes menace encore plus les retraites des jeunes Faillite de la capitalisation (krachs boursiers) Développer les mécanismes de solidarité : validation des années de formation et de galère (stages, contrats d’insertion, chômage non indemnisé,….)

Développer les mécanismes de solidarité : validation des années de formation et de galère (stages, contrats d’insertion, chômage non indemnisé,….).")

32

Deux périodes décisives La retraite se joue essentiellement - avant 30 ans : entrée plus tardive dans la vie professionnelle, importance du chômage, de la précarité et du temps partiel chez les jeunes - après 50 ans

34

L’effet dévastateur du développement de l’emploi à temps partiel 18 % des salariés ont un emploi à temps partiel 30 % des femmes travaillent à temps partiel : elles représentent 80 % de l’emploi à temps partiel Quelles retraites pour les caissières d’hypermarché ?

35

Les « petites retraites » L’allongement de la durée de cotisation pénalise davantage les carrières courtes et discontinues 43 % des pensionnés du RG partent en retraites avec le minimum contributif (MC) avec une moyenne de 308 € Quel impact du RMI, du chômage de masse, de la précarité et du temps partiel ? Les petites retraites = retraites des femmes (représentent 72 % des bénéficiaires du MC pour carrière incomplète)

.")

36

Le minimum vieillesse Le minimum vieillesse a pour objet de garantir un revenu minimal à toutes les personnes âgées d’au moins 65 ans (677 €/mois pour une personne seule) 610 000 personnes (soit 4 % de la population âgée de 60 ans ou plus) dont 62 % de femmes Evolution d’une population de femmes sans ressources à une population de travailleurs pauvres : 89 % des bénéficiaires du minimum vieillesse en 2004 perçoivent un droit direct (not invalidité) et 80 % ont des carrières incomplètes le minimum vieillesse d’une personne seule = 75 % du seuil de pauvreté (défini à 60 % de la médiane des revenus)

personnes (soit 4 % de la population âgée de 60 ans ou plus) dont 62 % de femmes Evolution d’une population de femmes sans ressources à une population de travailleurs pauvres : 89 % des bénéficiaires du minimum vieillesse en 2004 perçoivent un droit direct (not invalidité) et 80 % ont des carrières incomplètes le minimum vieillesse d’une personne seule = 75 % du seuil de pauvreté (défini à 60 % de la médiane des revenus)")

37

Débat inscrire les solidarités dans les régimes par répartition ou aller vers un système dual : assurance pour la fraction stable du salariat, assistance pour la fraction précaire ?

Présentations similaires

22 juin 2010.>")