Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

L’emprunt Lorsque qu’une personne (prêteur) prête une somme à une autre personne (emprunteur) il est généralement convenu de rembourser, à l ’échéance, cet emprunt mais également de verser des intérêts (loyer de l’argent)... idrac

prête une somme à une autre personne (emprunteur) il est généralement convenu de rembourser, à l ’échéance, cet emprunt mais également de verser des intérêts (loyer de l’argent)... idrac.")

2

Annuité = amortissement + intérêt

L’emprunteur verse au prêteur une annuité qui comprend : Les intérêts calculés sur le capital non encore remboursé L’ amortissement. c’est-à-dire le remboursement d’une fraction du capital emprunté Annuité = amortissement + intérêt

3

Le remboursement d’emprunt

4

Date fin de remboursement 10/04/05

Le remboursement d’emprunt peut s’effectuer selon deux modalités différentes : . un remboursement en fin de période : 2. un remboursement périodique en cours de période : Date fin de remboursement 10/04/05 Date d’emprunt 10/04/00 Date d’emprunt 10/04/00

5

. Remboursement en fin de période :

Date d’emprunt 10/04/03 Date remboursement 10/04/08 € + 5 000 € € Intérêt = C x t x n Avec C le capital Avec t le taux d’intérêt Avec n la durée de l’emprunt Nous avons donc = x 5 % x 5 ans Soit € à payer au titre des intérêts

6

Date fin de remboursement 10/04/08

2. un remboursement périodique en cours de période : Date d’emprunt 10/04/03 Date fin de remboursement 10/04/08 2 possibilités de remboursement périodique : a. Par remboursement ou amortissement constant b. Par annuité constante

7

Date fin de remboursement 10/04/08

a. Par remboursement constant Date d’emprunt 10/04/03 Date fin de remboursement 10/04/08 € emprunté sur 5 ans donc chaque année on remboursera € Les intérêts seront calculés en fonction du capital restant à rembourser Soit x t pour la 1ère année avec t = 5% x 5% = 1 000 Soit ( ) x t pour la 2ème année x 5% = Soit ( ) x t pour la 3ème année x 5% = Soit ( ) x t pour la 4ème année 8 000 x 5% = Soit ( ) x t pour la 5ème année 4 000 x 5% =

x t. pour la 2ème année x 5% = 800. Soit ( ) x t. pour la 3ème année x 5% = 600. Soit ( ) x t. pour la 4ème année x 5% = 400. Soit ( ) x t. pour la 5ème année x 5% = 200.")

8

a. Par remboursement constant

L’amortissement est constant les intérêts sont dégressifs donc l’annuité sera également dégressive 4 000,00 4000,00 1 000,00 800,00 600,00 400,00 200,00 5 000,00 4 800,00 4 600,00 4 400,00 4 200,00 + + + + +

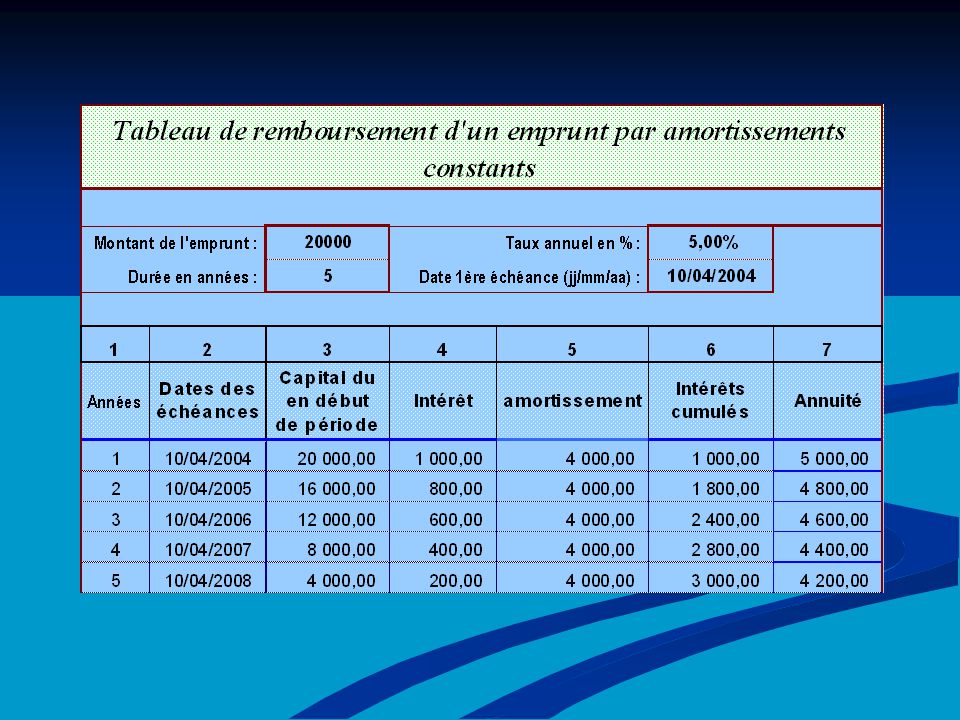

9

Tableau de remboursement d’emprunt

avec remboursements (amortissements) constants

constants.")

11

Intérêt = Capital en début de période x taux

Capital en début de période = valeur restant à amortir en début d’année Intérêt = Capital en début de période x taux Capital remboursé = Capital / durée de l’emprunt Intérêts cumulés = Intérêts cumulés de l’année précédente + intérêts de l’année L’annuité = capital remboursé + intérêts

12

EXEMPLE : On emprunte le 10/06/ € sur 4 ans à 5% en amortissements constants. Faire le tableau d'amortissements de l'emprunt.

13

- b. Par annuité constante Puisque l’annuité est constante...

et que les intérêts sont dégressifs... les amortissements seront donc croissants. - =

14

Date fin de remboursement 10/04/08

b. Par annuité constante Date d’emprunt 10/04/03 Date fin de remboursement 10/04/08 € emprunté sur 5 ans L ’annuité (a) se calcule grâce à la formule suivante : c capital emprunté t taux d’intérêt n durée de l’emprunt a = c x t 1-(1+t)-n a = x 0,230975 = ,50 €

se calcule grâce à la formule suivante : c capital emprunté. t taux d’intérêt. n durée de l’emprunt. a = c x t. 1-(1+t)-n. a = x 0, = 4619,50 €")

15

2. Par annuité constante L’annuité étant constante :

4619,50 € et l’intérêt facilement calculable Les intérêts sont calculés en fonction du capital restant à rembourser Soit x 5% pour la 1ère année 1 000 on en déduira l’amortissement Soit 4 619, pour la 1ère année 3 619,50 Amortissement = Annuité - Intérêts

16

Tableau de remboursement d’emprunt

par annuités constantes

18

Capital remboursé = annuité - intérêts

Capital en début de période = valeur restant à amortir en début d’année Intérêt = Capital en début de période x taux L’annuité est constante Capital remboursé = annuité - intérêts Intérêts cumulés = Intérêts cumulés de l ’année précédente + intérêts de l’année

19

EXEMPLE : On emprunte le 10/06/ € sur 4 ans à 3% en annuités constantes. Faire le tableau d'amortissements de l'emprunt.

20

Calcul d’un amortissement quelconque

La 1ère année l’amortissement A1 s’élève à : La 2de année l’amortissement A2 s’élève à : 2 1 On constate que pour passer de A1 à A2 Il suffit de multiplier A1 par 1,05 soit (1 + t) Les amortissements constituent donc une suite géométrique de premier terme A1 et de raison (1+ t). Vérifions : ,50 x (1,05)4 = 1 4399,52 3800,47 x (1,05)2 = 2 4190,02

Les amortissements constituent donc une suite géométrique de premier terme A1 et de raison (1+ t). Vérifions : 3619,50 x (1,05)4 = , ,47 x (1,05)2 = ,02.")

Présentations similaires

. 2. l’emprunt indivis Principe décomposition échéance structure tableau.>")