Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Yvan Péguiron – © Infodidac 2014 – www.infodidac.ch

2

Yvan Péguiron – © Infodidac 2014 – www.infodidac.ch

3

Débuter en comptabilité Objectifs opérationnels pour le Bilan

Suite à une introduction générale sur le rôle de la comptabilité (5 à 10 périodes), puis à une initiation au Bilan (4 à 6 périodes) l’élève est capable de : Comprendre que le Bilan est un tableau d’inventaires à double entrée… …que d’un côté on liste comment on s’est procuré de l’argent… …que de l’autre, on liste ce que l’on a fait de cet argent. Classer un Bilan selon les usages. Faire la différence entre un Bilan initial en équilibre et un Bilan final.

, puis à une initiation au Bilan (4 à 6 périodes) l’élève est capable de : Comprendre que le Bilan est un tableau d’inventaires à double entrée… …que d’un côté on liste comment on s’est procuré de l’argent… …que de l’autre, on liste ce que l’on a fait de cet argent. Classer un Bilan selon les usages. Faire la différence entre un Bilan initial en équilibre et un Bilan final.")

4

Débuter en comptabilité Objectifs opérationnels pour la journalisation

Suite à la première partie d’un cours d’introduction à la comptabilité (15 à 20 périodes), et une initiation à la saisie, l’élève est capable de journaliser une opération courante en utilisant la technique suivante : Synthétiser l’opération en élaborant un libellé simple. Déterminer rapidement les deux comptes touchés par le flux à comptabiliser. Identifier la nature (actif, passif, charges, produits, résultat) de ces deux comptes. Raisonner à partir de la nature des comptes pour déterminer le compte à débiter et celui à créditer.

, et une initiation à la saisie, l’élève est capable de journaliser une opération courante en utilisant la technique suivante : Synthétiser l’opération en élaborant un libellé simple. Déterminer rapidement les deux comptes touchés par le flux à comptabiliser. Identifier la nature (actif, passif, charges, produits, résultat) de ces deux comptes. Raisonner à partir de la nature des comptes pour déterminer le compte à débiter et celui à créditer.")

5

Varier les activités et les approches…

Stratégie ? Varier les activités et les approches… Lectures Exercices pratiques Observation et découverte Jeux Didacticiels Exercices autocorrectifs QCM Création d’exercices Schémas de synthèse

8

Débuter en comptabilité Quelle approche ?

Approche pragmatique Approche par les flux Approche patrimoniale Approche par modélisation

9

1. L’approche pragmatique

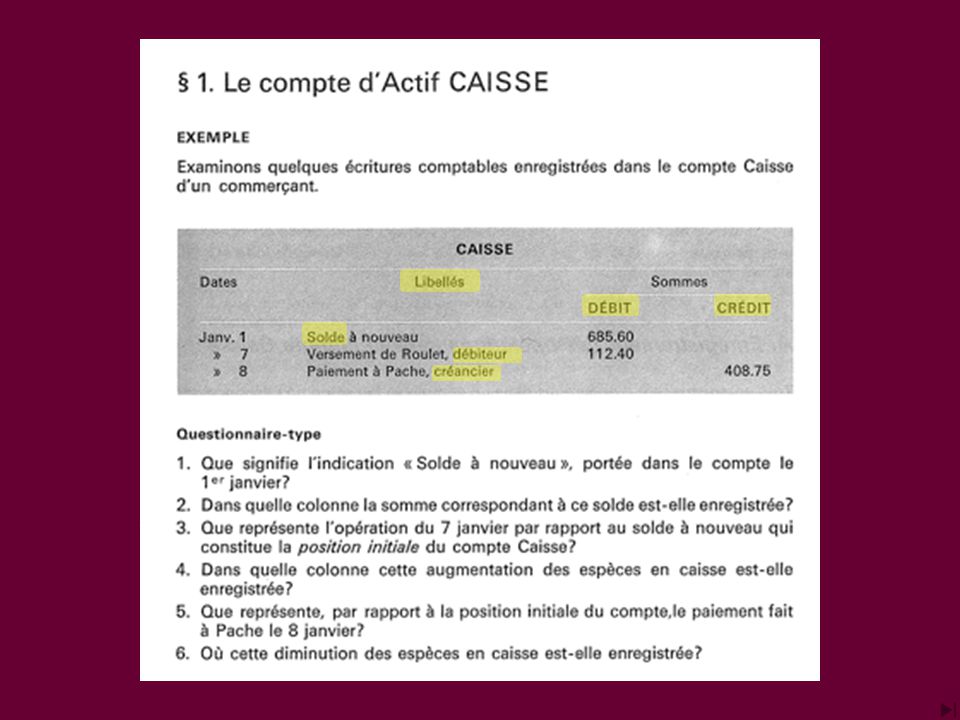

Approche historique dans le Canton de Vaud avec le manuel d’André Guignard (1er édition 1971 – Utilisation en primaire supérieure pdt 25 ans) Début par des connaissances pratiques. La vente – la facture – les moyens de paiements – les titres Le compte caisse…

Début par des connaissances pratiques. La vente – la facture – les moyens de paiements – les titres. Le compte caisse…")

11

2. L’approche par les flux

Elle permet une approche rapide centrée sur les activités de l’entreprise Elle permet de démarrer avec des élèves qui n’ont pas de connaissances particulières en droit (notion de patrimoine en particulier)

")

12

Le graphique suivant illustre le fonctionnement de l’entreprise tel que la comptabilité le représente : Michel Calderara « »Comptabilité Générale »

13

Patrick Gianini-Rima « L’entreprise ça m’intéresse »

14

Patrick Gianini-Rima « L’entreprise ça m’intéresse »

15

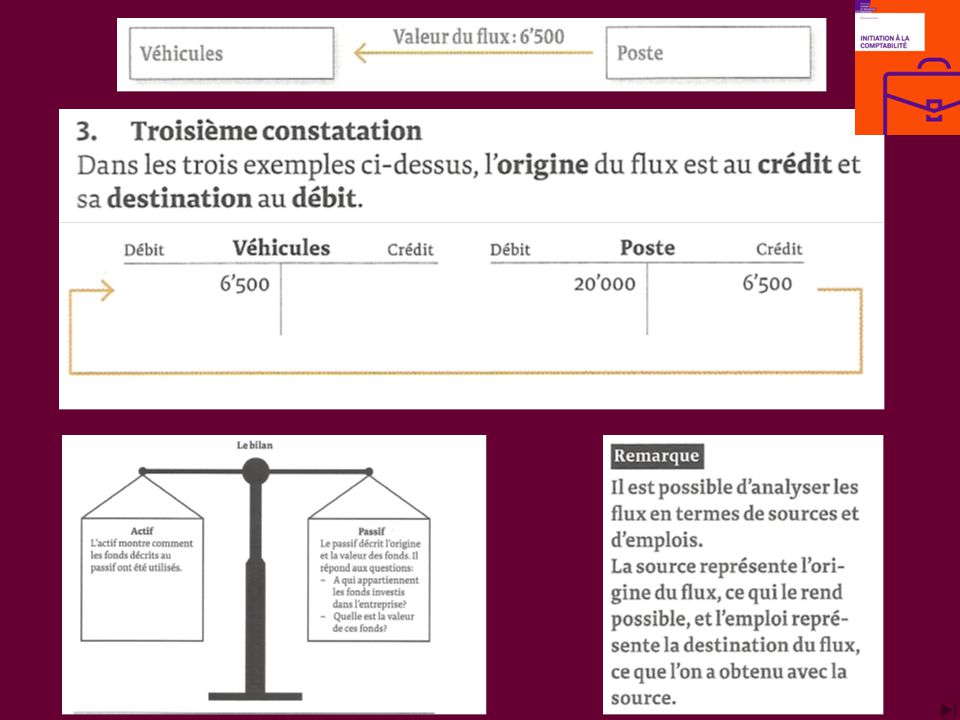

Emploi Source Source Emploi Fournisseurs Banque

17

Les flux Approche express

18

S E Fournisseurs Salariés Clients Biens d’équipement Achats mat.

Achats serv. Ventes de biens et de services Intérêts Bénéfice Patron Fonds propres Fonds étrangers Fournisseurs de biens d’équipement Autofinancement E S

19

Conseils : L’approche par les flux pour introduire la comptabilité est à éviter ! Par contre l’entraînement à la logique comptable par les flux en lien avec le raisonnement à partir de la nature des comptes est vivement recommandé, mais il doit être pratiqué après l’approche «patrimoniale».

20

Le jeu des bouchons pour entraîner les flux et le raisonnement par la nature des comptes

21

3. L’approche patrimoniale

Elle nécessite un détour pédagogique (notion de patrimoine, rôle des inventaires, présentation du Bilan…) Elle permet de préparer le terrain pour l’analyse financière. Elle repose sur une compréhension claire de la nature des comptes.

Elle permet de préparer le terrain pour l’analyse financière. Elle repose sur une compréhension claire de la nature des comptes.")

22

3. L’approche patrimoniale

Partie 1 : Le Bilan Partie 2 : Fonctionnement des comptes

23

Le Bilan

24

Une photographie de la situation financière de l’entreprise à un moment donné

25

1. Les sources de capitaux

Le Bilan est un tableau dans lequel on enregistre à droite : 1. Les sources de capitaux (la manière de se procurer les fonds) Source B i l a n

Source. B i l a n.")

26

SOURCES Les fonds propres Les fonds étrangers

27

2. L’emploi de ces capitaux

Le Bilan est un tableau dans lequel on enregistre à gauche : 2. L’emploi de ces capitaux (la manière d’utiliser l’argent des sources) B i l a n Emploi

B i l a n. Emploi.")

28

EMPLOIS Des biens utilisables de nombreuses fois Des débiteurs

(ventes à crédit) De l’argent en caisse à la poste, à la banque... EMPLOIS

De l’argent en caisse. à la poste, à la banque... EMPLOIS.")

29

Tous les capitaux disponibles (sources) sont utilisés d’une manière ou d’une autre (emplois)

On obtient donc l’équilibre : Emplois = Sources

30

Actif Emplois = Passif Sources

31

Actif Passif Bilan au ... Actifs circulants Fonds étrangers

Ordre de liquidité décroissante Ordre d’exigibilité décroissante Fonds propres Ordre de durée croissante d’utilisation Immobilisés

32

Bilan initial au 1er janvier

exemple Bilan initial au 1er janvier

33

Une activité pour comprendre la notion de sources et d’emplois des capitaux

Fleuriste.ppt +.pdf

34

Liste alphabétique pour choix

Caisse Bourse Capital Chauve-souris Cochon Créanciers (Emprunt privé) Débiteurs (clients) Dette bancaire Fleurs Fournisseurs Hypothèque Immeuble Magasin Monnaie Poste PTT Stock Subprime TonTon Véhicules Ecrivez dans les cases inférieures le nom comptable que l’image peut vous inspirer !

Débiteurs (clients) Dette bancaire. Fleurs. Fournisseurs. Hypothèque. Immeuble. Magasin. Monnaie. Poste. PTT. Stock. Subprime. TonTon. Véhicules. Ecrivez dans les cases inférieures le nom comptable que l’image peut vous inspirer !")

35

Créanciers Véhicules Caisse Capital Hypothèque Dette bancaire

36

Stock Poste Immeuble Débiteurs (Clients) Fournisseurs

Choisissez une valeur ! Immeuble Débiteurs (Clients) Fournisseurs

Fournisseurs.")

37

Marquez en rouge les sources de capitaux !

Comment le fleuriste s'est-il procuré des capitaux ? Marquez en rouge les sources de capitaux !

38

Créanciers Véhicules Caisse Capital Hypothèque Dette bancaire

39

Stock Poste Immeuble Débiteurs (Clients) Fournisseurs

Fournisseurs")

40

Marquez en vert les emplois de capitaux !

Comment le fleuriste a-t-il utilisé ses capitaux ? Marquez en vert les emplois de capitaux !

41

Créanciers Véhicules Caisse Capital Hypothèque Dette bancaire

42

Stock Poste Immeuble Débiteurs (Clients) Fournisseurs

Fournisseurs")

43

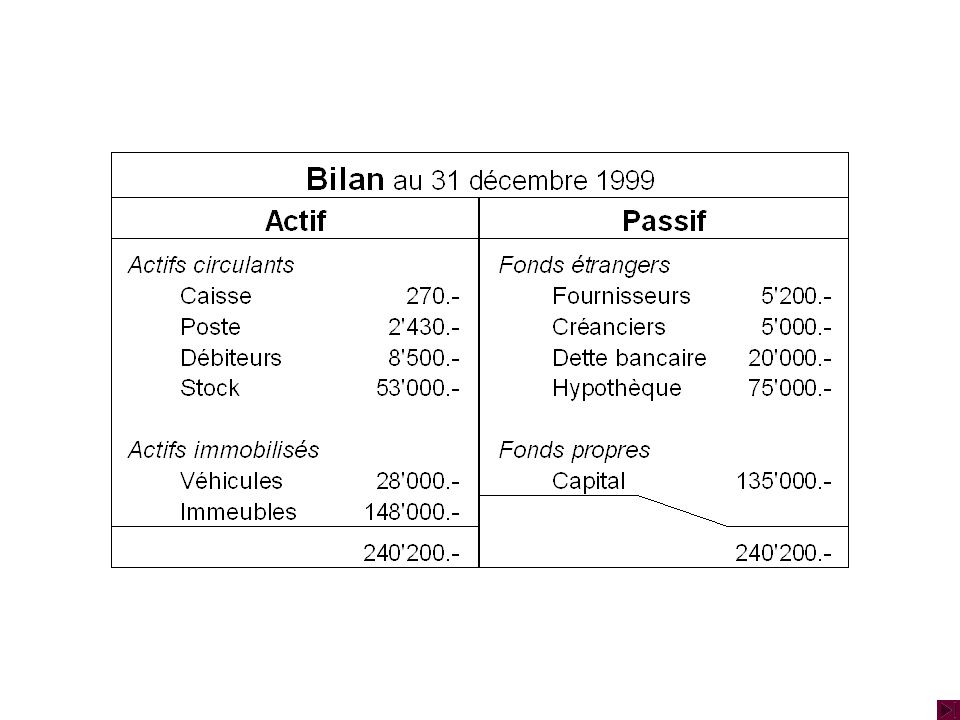

Sources : Fr. 240'200.- Emplois : Fr. 239'930.-

Est-ce que notre fleuriste a utilisé tous les capitaux à dispositions ? Sources : Fr. 240'200.- Emplois : Fr. 239'930.-

44

Créanciers Véhicules Caisse Capital Hypothèque Dette bancaire

Fr Caisse Capital Hypothèque Dette bancaire

45

Découpez les images !

46

Ouvrez votre cahier sur deux pages blanches !

Collez les images rouges sur la page de droite et les vertes sur la page de gauche !

47

Inventaire Emplois des capitaux Sources de capitaux Caisse Créanciers

270.- Créanciers Véhicules Dette bancaire Stock Débiteurs (Clients) Capital Hypothèque Poste Fournisseurs Immeuble

Capital. Hypothèque. Poste. Fournisseurs. Immeuble.")

48

Inventaire Emplois des capitaux Sources de capitaux Caisse

270.- Fournisseurs Poste Créanciers Débiteurs (Clients) Stock Dette bancaire Hypothèque Véhicules Immeuble Capital

Stock. Dette bancaire. Hypothèque. Véhicules. Immeuble. Capital.")

49

B i l a n Actif Passif Actifs circulants Actifs immobilisés

Caisse 270.- Fournisseurs Actifs circulants Actifs immobilisés Fonds étrangers Fonds propres Poste Créanciers Débiteurs (Clients) Stock Dette bancaire Hypothèque Véhicules Immeuble Capital

Stock. Dette bancaire. Hypothèque. Véhicules. Immeuble. Capital.")

51

© Yvan Péguiron – HEP Lausanne – novembre 2005

F I N © Yvan Péguiron – HEP Lausanne – novembre 2005

52

Un tuteur pour intérioriser la notion de sources et d’emplois des capitaux

Sos_Bilan.xls

53

3. L’approche patrimoniale suite…

Partie 2 Fonctionnement des comptes

54

Il ne faut pas confondre « origine - destination »

« sources - emplois » et « origine - destination » Nature Mouvement

55

A quoi sont-ils utilisés ?

Nature des comptes D'où viennent les sous ? 1. Sources des capitaux A quoi sont-ils utilisés ? 2. Emplois des capitaux

56

Les comptes de sources fonctionnent - +

1. Les sources de capitaux sont de deux types : Les sources de capitaux externes à l’entreprise; ces capitaux venus d’ailleurs sont appelés Passifs. Les sources de capitaux internes; ces capitaux produits par l’entreprise sont appelés Produits. Les comptes de sources fonctionnent

57

Les comptes d’emplois fonctionnent + -

2. Il y a deux façons d’employer les capitaux à disposition de l’entreprise : Les utiliser pour augmenter le patrimoine de l’entreprise; ces emplois non-consommés sont appelés Actifs. (Achat de la chaise-longue) Les utiliser en opérations de dépenses; ces emplois consommés sont alors appelés Charges. (Location de la chaise-longue) Les comptes d’emplois fonctionnent

Les utiliser en opérations de dépenses; ces emplois consommés sont alors appelés Charges. (Location de la chaise-longue) Les comptes d’emplois fonctionnent + -")

58

Mouvements entre les comptes

(Flux) Origine (départ) du flux Destination (arrivée) du flux

Origine (départ) du flux. Destination (arrivée) du flux.")

59

Chaque flux a une origine ...

L’origine sera enregistrée à la droite du compte d’origine; partie appelée : Crédit ... et une destination La destination sera enregistrée à la gauche du compte de destination; partie appelée : Débit

60

- - Actif Passif - - + + Charges Produits + + Emplois non consommés

Sources Externes Internes 1 2 5 6 + - - + Actif Passif Charges Produits J ’ai ...; ils me doivent ... Je dois ... J’utilise, je perds... Je produis, je gagne... 3 4 7 8 + - - + Destination Origine Débit Crédit

61

- - Actif Passif - - + + + + Emplois non consommés consommés Sources

Externes Internes 1 2 5 6 + - - + Actif Passif J ’ai ...; ils me doivent ... Je dois ... J’utilise, je perds... Je produis, je gagne... 3 4 7 8 + - - + Charges Produits

62

Le jeu des bouchons pour entraîner les flux et le raisonnement par la nature des comptes

63

- - Actif Passif - - + + Charges Produits + + Emplois non consommés

Sources Externes Internes + - - + Actif Passif J ’ai ...; ils me doivent ... Je dois ... Charges + - - + Produits J’utilise, je perds... Je produis, je gagne...

64

J’encaisse des honoraires

Emplois Sources Exemple 1 : J’encaisse des honoraires non consommés Externes consommés Internes

65

- - - - + + + + Emplois Sources non consommés Externes consommés

1 2 5 6 Débit + + non consommés Externes - - J ’ai ...; ils me doivent ... Je dois ... 3 4 7 8 Crédit + + consommés - - Internes Je dépense, je perds... Je produis, je gagne...

66

J’encaisse des honoraires

Origine : une source interne; mon travail Destination : la caisse, un emploi non-consommé

67

Je paie des salaires par poste

Emplois Sources Exemple 2: Je paie des salaires par poste non consommés Externes consommés Internes

68

- - - - + + + + Emplois Sources non consommés Externes consommés

1 2 5 6 Crédit + + non consommés Externes - - J ’ai ...; ils me doivent ... Je dois ... 3 4 7 8 Débit + + consommés - - Internes Je dépense, je perds... Je produis, je gagne...

69

Je paie des salaires par poste

Origine : la poste Destination : consommation de main d'oeuvre

70

Je cède une machine à un créancier

Emplois Sources Exemple 3: Je cède une machine à un créancier non consommés Externes consommés Internes

71

- - - - + + + + Emplois Sources non consommés Externes consommés

1 2 5 6 Crédit Débit + + non consommés Externes - - J ’ai ...; ils me doivent ... Je dois ... 3 4 7 8 + + consommés - - Internes Je dépense, je perds... Je produis, je gagne...

72

Je cède une machine à un créancier

Origine : un emploi non-consommé diminue Destination : un source externe diminue aussi.

73

La version informatisée sur Excel

Drillcpt.pptx Poste pour le maître (Esc pour quitter) Sos_Nature.xlsm La version informatisée sur Excel

Sos_Nature.xlsm. La version informatisée sur Excel.")

74

Fin de l’approche patrimoniale *** Le schéma de deux comptabilités

qui fonctionnent en parallèle.

75

Charges d ’exploitation Résultats exception-nels et impôts

Comptes de gestion Comptes du Bilan Actif 1 Passif 2 Produits 3 Charges d ’exploitation Hors expl. Exploitation 9 F.G. Personnel Production Mobilisés Court terme Chiffre d ’aff. Activités annexes Résultats exception-nels et impôts Immobilisés Long terme Clôture H. exp 9 Privé Capital Résultat 9 Bilan 9

76

4. L’approche par modélisation

Les principes comptables sont découverts par l’observation d’un modèle existant ou à créer Cette approche permet une découverte ludique et ne fait appel à aucune connaissance préalable du domaine.

77

Un "jeu plateau" original d'initiation à la

comptabilité, conçu et réalisé par le GRAPFIG Groupe de Recherche et d'Application Pédagogiques en Finance et Comptabilité

78

Approche par modélisation pour autodidactes

79

2

80

2b

81

3a

82

3b

83

Ce qui lui reste comme argent liquide ?

À combien s’élève sa fortune personnelle ? Quel est le montant total de ses gains ? Comme a évolué sa richesse ?

84

5a

85

6a

86

6b

87

8a

88

9b

89

10a

90

10b

91

La comptabilité un jeu d’enfant et son complément interactif

92

Simulation d’entreprise

Vous avez la direction de la Société SEMECO… Cas mis sur pied par la Fondation Ernst Schmidheiny pour les Semaines Economiques

94

Formation des jeunes : semaines économiques SEMECO

En partenariat avec la Fondation Schmidheiny, le Groupement industriel du canton de Fribourg (GIF - VFI) et la CCF organisent les semaines économiques. Le but poursuivi par les SEMECO est de familiariser de jeunes étudiants aux principes de base de la gestion d’entreprise, soit de les sensibiliser aux mécanismes économiques. Au travers de cette formation, les élèves – âgés en moyenne de 17 ans – peuvent se mettre dans la peau d’un-e dirigeant-e d’entreprise durant une semaine et ceci grâce au jeu informatique de simulation SEMECO. Tout au long de cette semaine, ils sont accompagnés par des animateurs en provenance des milieux économiques. Afin de familiariser les jeunes avec le monde réel de l’économie, des visites d’entreprises sont organisées.

et la CCF organisent les semaines économiques. Le but poursuivi par les SEMECO est de familiariser de jeunes étudiants aux. principes de base de la gestion d’entreprise, soit de les sensibiliser aux. mécanismes économiques. Au travers de cette formation, les élèves – âgés en moyenne de 17 ans. – peuvent se mettre dans la peau d’un-e dirigeant-e d’entreprise durant une. semaine et ceci grâce au jeu informatique de simulation SEMECO. Tout au long de cette semaine, ils sont accompagnés par des animateurs en. provenance des milieux économiques. Afin de familiariser les jeunes avec le. monde réel de l’économie, des visites d’entreprises sont organisées.")

95

Simulgest Cartel Euros 3000

Jeu en ligne destiné aux établissements scolaire (payant) Cartel Euros 3000 Apprendre en s’amusant

Cartel Euros Apprendre en s’amusant.")

96

Money City SimuReal Entrer dans le monde de la finance

(Simple et gratuit) SimuReal Créer sa propre entreprise (gratuit)

SimuReal. Créer sa propre entreprise. (gratuit)")

97

CIPE Centre international de la pédagogie d’entreprise

98

SEMECO Séminaire d’économie (Chambre de commerce Fribourg)

Simulgest Cartel Euros 3000 Money City SimuReal Ma petite entreprise Kit Cash

99

Comptabilité : Quelle approche ? F i n

Début en comptabilité Approche pragmatique Approche par les flux Entreprise B. Nyol P. Gianini Approche patrimoniale Diapo Bilan Fleuriste Sos_Bilan Nature des comptes Jeu des bouchons Clôture Approche par modélisation Jeu d’enfant Simulateur d’entreprises Comptabilité : Quelle approche ? F i n

Présentations similaires

>")