Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

OPCA

2

Première création 1972

3

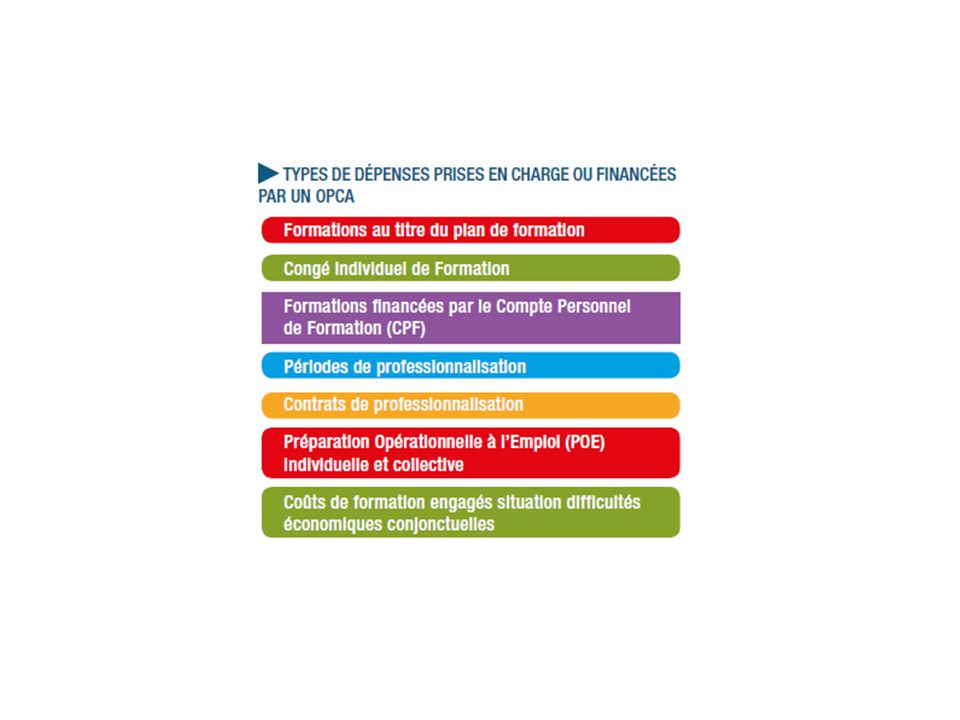

Les Organismes Collecteurs Paritaires Agréés (OPCA) sont chargés de collecter, mutualiser et redistribuer les obligations financières des entreprises en matière de formation professionnelle. Agréés et contrôlés par l'État Appliquent les priorités des branches en matière de formation professionnelle. Au delà de cette vocation première financière, certains OPCA exercent des activités d'appui et de conseil aux entreprises et aux salariés

4

Modalités de création des OPCA

Les OPCA sont créés par voie d’accord conclu entre organisations syndicales d’employeurs et de salariés. Chaque accord définit son champ d’application (géographique, professionnel ou interprofessionnel), la composition paritaire du conseil d’administration et les règles de fonctionnement de l’OPCA (conditions de prise en charge des formations…). Pour collecter et gérer les contributions des entreprises, les organismes collecteurs doivent impérativement obtenir un agrément de l’État, délivré après vérification des capacités et du mode d’organisation de l’organisme demandeur : Pour la collecte des contributions « plan de formation » et « professionnalisation ». Pour la collecte des contributions « congé individuel de formation ». Ces deux agréments ne peuvent, sauf dérogation, se cumuler. Dans le cadre de la loi du 24 novembre 2009, qui prévoit la remise en cause de l'ensemble des agréments à la date du 31 décembre 2011, le réseau des OPCA est en train de se réorganiser, en particulier pour respecter le critère selon lequel un OPCA doit, à partir du 1er janvier 2012, atteindre un niveau de collecte d'au moins 100 millions d'euros.

, la composition paritaire du conseil d’administration et les règles de fonctionnement de l’OPCA (conditions de prise en charge des formations…). Pour collecter et gérer les contributions des entreprises, les organismes collecteurs doivent impérativement obtenir un agrément de l’État, délivré après vérification des capacités et du mode d’organisation de l’organisme demandeur : Pour la collecte des contributions « plan de formation » et « professionnalisation ». Pour la collecte des contributions « congé individuel de formation ». Ces deux agréments ne peuvent, sauf dérogation, se cumuler. Dans le cadre de la loi du 24 novembre 2009, qui prévoit la remise en cause de l ensemble des agréments à la date du 31 décembre 2011, le réseau des OPCA est en train de se réorganiser, en particulier pour respecter le critère selon lequel un OPCA doit, à partir du 1er janvier 2012, atteindre un niveau de collecte d au moins 100 millions d euros.")

6

Comment fonctionne un OPCA?

8

Entreprises de 1 à 9 salariés

Contributions Taux Utilisation Formation professionnelle continue 0,40 % Versement obligatoire à l’Opca au titre du plan de formation Professionnalisation et DIF 0,15 % Versement obligatoire à un Opca au titre de la professionnalisation CIF-CDD 1 % Versement obligatoire à un Opca au titre du CIF

9

Entreprises de 10 à 19 salariés

Contributions Taux Utilisation Professionnalisation et DIF 0,15 % Versement obligatoire à un organisme collecteur agréé au titre de la professionnalisation ou du DIF Plan de formation et versements divers 0,9 % du budget formation ou le solde Versement spontané ou obligatoire à un organisme collecteur agréé au titre du plan de formation ; -utilisation directe. CIF-CDD 1 % Versement obligatoire à un organisme collecteur agréé au titre du CIF

10

Entreprises de 20 salariés et plus

Contributions Taux Utilisation CIF 0,20 % Versement obligatoire à un organisme collecteur agréé au titre du CIF Professionnalisation et DIF 0,50 % Versement obligatoire à un organisme collecteur agréé au titre de la professionnalisation ou du DIF Plan de formation et divers 0,9 % du budget formation ou le solde Versement spontané ou obligatoire à un organisme collecteur agréé au titre du plan de formation ; utilisation directe. CIF-CDD 1 %

Présentations similaires

>")

Un lien peut être activé lorsque le curseur se transforme en main.>")

, du GIP-Formation Continue et Insertion Professionnelle de Lille.>")