Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

2010 : une nouvelle offensive contre les retraites

2

Je ne ferai pas les choses derrière le rideau, les Français auront tous les éléments et ils jugeront. Et on verra alors ceux qui prendront leurs responsabilités devant les Français, on verra ceux qui diront: "Dormez tranquille, il n'y a pas de risque, il ne faut rien faire". Je ne serai pas de ceux-là»,

3

La ne dort pas tranquille Quelques éléments : ► 2010 une nouvelle offensive, pourquoi ? ► Bilan les réformes de 1993 et 2003 La baisse des pensions pour « sauver les retraites par répartition » L’accroissement des inégalités au nom de l’équité ► L’offensive de 2010

4

Pourquoi un nouveau “rendez- vous” ? Du nouveau au sujet du vieillissement ?

5

Le vieillissement rapport démographique : pop en âge de travailler/personnes plus de 60 ans

6

HYPOTHESES DEMOGRAPHIQUES

7

Evolution de la population active

8

Loi Fillon partage des gains d'esperance de vie : 2/3 durée d'actvité, 1/3 durée de retraite ►41,5 en 2020

9

HYPOTHESES MACRO-ECONOMIQUES

11

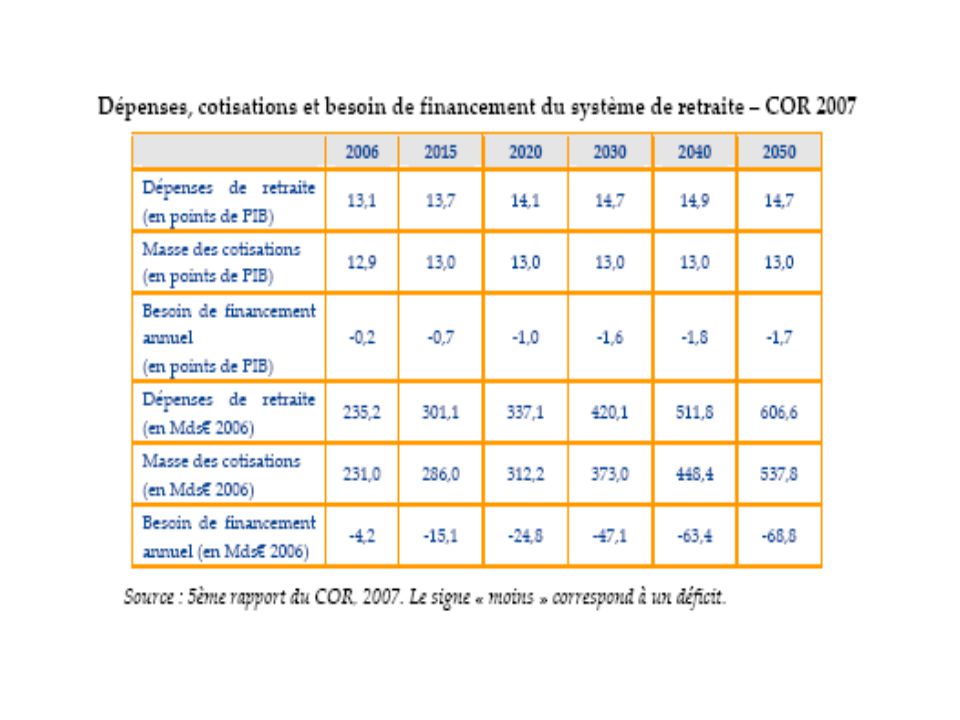

Besoins de financement Mds € 2007200820092010 RG-4,6-5,6-8,1-11,3 ARRCO3,7-1,2-0,3-2,0 AGIRC1,6-0,1-1,2-1,7 Ensemble0,7-6,9-9,6-15,0

12

Déficit structurel ou conjoncturel Départs de générations plus nombreuses Retraites anticipées carrières longues Diminution des recettes : crise Perspective d’une croissance durablement ralentie

13

Nouvelles projections du COR

14

Le scenario grec Faute de s’attaquer aux racines de la crise (hypertrophie de la finance, partage des richesses produites au détriment des salaires, politiques fiscales en faveur des riches), les politiques libérales en œuvre en Europe ont déclaré les déficits publics ennemi numéro 1 Haro sur les dépenses publiques, les salaires des fonctionnaires, mais aussi les dépenses sociales, et en premier chef les retraites.

, les politiques libérales en œuvre en Europe ont déclaré les déficits publics ennemi numéro 1 Haro sur les dépenses publiques, les salaires des fonctionnaires, mais aussi les dépenses sociales, et en premier chef les retraites.")

15

Baisser les retraites pour réduire la dette publique Annonce de reports d’âge de départ en retraite, le chiffre fétiche semblant être 67 ans (Allemagne, Espagne). En pleine crise de l’emploi, ces reports d’âge sont des mesures visant la baisse des pensions. Sarkozy promet de faire passer le déficit public en dessous de 3 % du PIB (8,5 % en 2010)

.")

16

Baisser les retraites pour contrer la spéculation sur la dette publique Travailler jusqu’à 67 ans pour conserver les AAA des agences de notation Développer le marché de la capitalisation en pleine crise financière

17

Le grand retournement À l’automne 2008, nous disions, le problème, c’est eux, avec leurs banques qui ont failli, avec la crise de ce modèle capitaliste financiarisé aujourd’hui, ils disent : le problème c’est vous, avec vos dépenses publiques.

18

L'impact des réformes de 1993 et 2003

19

Le credo des réformes de 1993 et 2003 Face à l'accroissement des déficits, l'exécutif dispose de trois leviers : baisser le montant des retraites, augmenter les cotisations et allonger la durée de cotisation effective. "Diminuer le montant des pensions, je vous le dis clairement, serait inacceptable. Quant à l'augmentation des cotisations, j'observe que nous avons déjà le niveau de cotisation le plus élevé d'Europe", Je le dis donc sans ambages: dans un pays dont l'espérance de vie s'accroît d'un trimestre chaque année, nous n'avons d'autre solution que de travailler plus longtemps."

20

« La seule chose que je n’accepterai pas, c’est qu’on abaisse le niveau des pensions Elles sont trop basses » 26 janvier 2010

21

Une dégradation programmée du taux de remplacement net pour une retraite à 60 ans (sources IRES et CGT) Génération193819551985 Année de liquidation 199820152045 Salarié non cadre du privé 81,5%66,5%47% Cadre du privé 55%42,5%35% Fonctionnaire 81%61%53% Fonctionnaire (20% de primes) 67,5%52%55%

Génération Année de liquidation Salarié non cadre du privé 81,5%66,5%47% Cadre du privé 55%42,5%35% Fonctionnaire 81%61%53% Fonctionnaire (20% de primes) 67,5%52%55%")

22

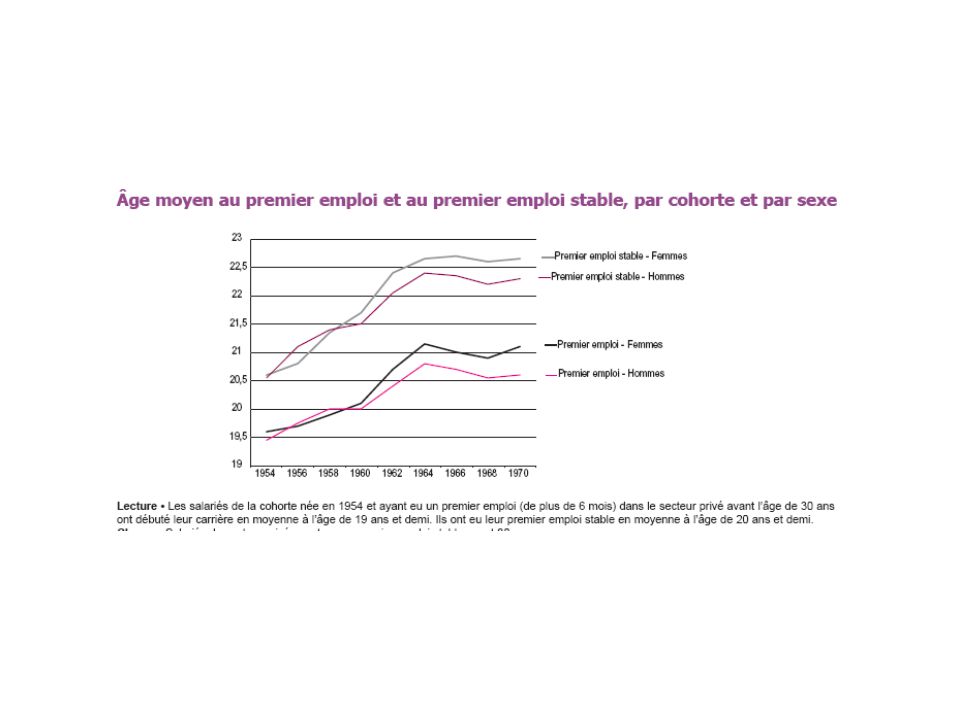

Pourquoi ? Durée moyenne d'activité : 35 ans L’allongement contrarié par le chômage ou les conditions de travail Des modalités de calcul adaptées à une « norme du salariat » minoritaire (Carrières continues pour les générations 1935 à 1960 : 28 %- CNAV-) Jeunes générations : une entrée plus tardive dans l’emploi stable Age premier emploi stable (4 trimestres cotisés) Génération 1954 : 20,5 Génération 1970 : 22,5

Jeunes générations : une entrée plus tardive dans l’emploi stable Age premier emploi stable (4 trimestres cotisés) Génération 1954 : 20,5 Génération 1970 : 22,5.")

23

Taux de remplacement : un indicateur important, mais difficile à manier –rapport entre la première pension nette et le dernier salaire net –le dernier salaire : pas significatif dans le privé, TR biaisé par les primes (FP) –Ne dit rien de l’évolution de la pension (ne prend pas en compte l’impact de l’indexation) –Nécessité de cas types

–Ne dit rien de l’évolution de la pension (ne prend pas en compte l’impact de l’indexation) –Nécessité de cas types")

24

Cas type prof des écoles COR 2004 Taux de primes 5,2% Période de liquidation 2020-2035 Âge de début de carrière 22,5 ans

25

Salariés du privé et non titulaires fonction publique

26

Régime général : la rupture de 1993 ►Passage à 160 trimestres pour obtenir le taux plein : 50 % du SAM ►Calcul du SAM (salaire annuel moyen) - Des dix meilleures années aux 25 meilleures - Un nouveau mode de revalorisation des salaires ; il revient à calculer la pension sur la base du pouvoir d’achat du passé. Ex : Si 1989 est une des 25 meilleures années, 1/25 de la pension est calculée sur la base du pouvoir d’achat d’il y a 20 ans.

27

Régime général : les effets dévastateurs du SAM L’allongement de la durée de cotisation n’explique que 20 % de la dégradation (départ de générations ayant des carrières longues, mode de calcul favorable de la durée d’assurance) Le SAM : 80 % de la dégradation - 25 meilleurse années - indexation des salaires portés au compte/prix

Le SAM : 80 % de la dégradation - 25 meilleurse années - indexation des salaires portés au compte/prix")

28

Régimes complémentaires : la redoutable baisse du taux de rendement Système par points dont le prix d’achat est p,la valeur de service v, le taux de rendement v/p Depuis 1995, prix d’achat : +3,2 %/an, valeur du point : +1,3 % Baisse du taux de rendement 1985 : 10,9 % 2008 : 8,5 %

29

Exemple en 2010 Hausse de la valeur de service : + 0,72 % (indexation sur l'inflation) Hausse de la valeur d'achat : + 1,3 % (indexation sur le salaire moyen) Le point acheté en 2010 rapporte en terme de pension 1% de moins que le point acheté en 2009

Hausse de la valeur d achat : + 1,3 % (indexation sur le salaire moyen) Le point acheté en 2010 rapporte en terme de pension 1% de moins que le point acheté en 2009")

30

L’indexation des pensions sur les prix Dès la liquidation de la pension, des niveaux de vie pour les retraités plus faibles que si les réformes n’avaient pas eu lieu. Un écart qui augmente au fur et à mesure de la retraite. Les changements de mode d’indexation des pensions expliquent 70 % de la perte de niveau de vie après 15 années de retraite par rapport à un scénario sans application des réformes. Réforme et Société, janvier 2009

31

Une question importante Au bout de 20 ans, une pension indexée sur les prix a perdu 35 à 50 % de son pouvoir d’achat relatif à celui des actifs A 60 ans avec une pension de 2 000€ je peux me payer un mois en maison de retraite (bon marché) A 85 ans, je peux me payer 15 jours

A 85 ans, je peux me payer 15 jours")

32

mais compliquée –Question mal comprise dans la FP car les pensions indexées sur les prix augmentent plus vite que le traitement indiciaire –Avec la crise, remise en cause de l’indexation des pensions ? menace sur les pensions liquidées pour réduire à court terme les déficits publics Nouveau

33

2003 : pour les fonctionnaires Avant Une pension proportionnelle à la durée des services 75% pour 150 trimestres Soit 2% par an Après Allongement : 160 trimestres en 2008 pour 75% Une double peine : minoration de la pension lorsque la durée d’assurance est incomplète, si retraite avant 65 ans.

34

2003 : privé et public Création de la surcote Assouplissement des règles de cumul Encouragement à l’épargne volontaire, individuelle ou collective d’entreprise Carrières longues, (mise en oeuvre progressive dans la FP) Réforme des cessations progressives, des retraites anticipées

Réforme des cessations progressives, des retraites anticipées")

35

Age moyen de radiation des cadres de 2004 à 2008 (FP) 35

35")

36

Durées : services, bonifications, assurance 36

38

Nouveau La question des fins de carrière

39

Une réforme des fins de carrière (FP) 39

39")

40

Entrées en CPA : - 84 % de 2003 à 2007 2003 : 7752 départs en CPA ( droit ouvert à 55 ans CPA 50% travaillés, 25 annuités, rémunérés 80% ) 2007 : 1215 départs en nouvelle CPA (droit ouvert à 57 ans, 33 annuités, 50% rémunérés 60% ou 80% rémunérés 85,7% puis 60% rémunérés 70%). Bouleversement des fins de carrière

41

L'âge moyen de départ

42

Annuités en hausse

43

Mais taux de liquidation en baisse

44

Les inégalités s'accroissent

45

Davantage de pensions aux deux extrêmes La réforme valorise l’activité après60 ans. Ceux qui sont en situation de prolonger du fait des conditions de travail et de l’intérêt de ce travail sont manifestement avantagés par rapport à ceux qui vont aspirer à partir dès que possible.

46

« Parlant du principe d’équité, les efforts qui sont demandés aux Français doivent être également répartis ». 21 janvier 2010

47

Réactivation de la division public/privé «Je ferai la réforme des retraites mais je la ferai de façon juste et dans mon esprit ça concerne les fonctionnaires aussi.” Menaces contre la référence des 6 derniers mois dans le calcul du montant des pensions des fonctionnaires

48

Public/privé Avant réformes : 84% dans le privé, 77% pour le public (génération 1930) La dégradation d’un secteur point d’appui pour légitimer la dégradation de l’autre : convergence vers le pire Public/privé, est-ce la différenciation la plus pertinente ?

La dégradation d’un secteur point d’appui pour légitimer la dégradation de l’autre : convergence vers le pire Public/privé, est-ce la différenciation la plus pertinente")

49

Comparer n’est pas raison Profils différents de carrières FP et fidélité du fonctionnaire Calculs différents de la durée d’assurance Validation d’1 trimestre RG : 200 h SMIC FP : durée effective de service une année est validée en un peu plus de 10 mois et demi, pour un salarié à mi- temps au SMIC, en moins de 5 mois et demi pour un plein temps au SMIC, et en moins de 2 mois et demi pour un salarié recevant une rémunération mensuelle brute égale au plafond de la sécurité sociale (2 773€ en 2008). Salaires différents (avec et sans primes)

.")

50

Confusion entretenue sur « l'âge de la retraite » Les âges légaux Age d'ouverture des droits (60 ans sauf services actifs FP 55 ans) Age d'obtention d'une pension sans décote : 65 ans Age de mise à la retraite d'office (70 ans dans le RG ) ou limite (60 ou 65 ans dans FP)

Age d obtention d une pension sans décote : 65 ans Age de mise à la retraite d office (70 ans dans le RG ) ou limite (60 ou 65 ans dans FP)")

51

Les âges constatés L'âge de liquidation de la retraite : 61,3 ans dans le privé contre 57,5 dans le public L'âge de cessation d'activité (58,8 dans le privé, 58,2 dans le public (génération 1938) Six salariés du privé sur 10 ne sont plus en emploi à 60 ans.; préretraites, chômeurs, inactifs, invalides... Tensions sur les fins de carrière dans le public

53

La comparaison avec l'étranger pour converger vers le pire Le thème de la France qui serait en retard, qui n'aurait pas le courage de réformer, de suivre les modèles étrangers (report d'âge, emploi des seniors, capitalisation, réforme systèmique..) Dans les tableaux comparatifs, de curiseuses absences; taux de remplacement, inégalités, pop couvertes

Dans les tableaux comparatifs, de curiseuses absences; taux de remplacement, inégalités, pop couvertes")

54

Les réformes européennes Evolution des taux de remplacement brut (avant et après réforme pour une carrière complète au salaire moyen (source OCDE 2007) Italie-25% France-21% Suède-21% Allemagne-18% Des effets comparables, liés à un même refus : celui d’augmenter les financements.

Italie-25% France-21% Suède-21% Allemagne-18% Des effets comparables, liés à un même refus : celui d’augmenter les financements.")

55

Les réformes européennes Paramétriques En France et dans la plupart des autres pays européens. Modifient les modalités de calcul des pensions. Systémiques Suède, Italie, Allemagne Bascule vers un autre système

57

Differentes stratégies Relever l'âge d'ouverture des droits : Espagne, Pays-Bas, R-Uni de 65 à 67 ans ou jusqu'à 61 ans (Suède, Italie) Relever l'âge d'une pension sans décote Etats-Unis de 65 à 67 ans (âge d'ouverture inchangé à 62), Allemagne de 65 à 67 ans (âge d'ouverture inchangé à 63 pour 35 ans de contribution) Allonger la durée de cotisation : France, Belgique

Relever l âge d une pension sans décote Etats-Unis de 65 à 67 ans (âge d ouverture inchangé à 62), Allemagne de 65 à 67 ans (âge d ouverture inchangé à 63 pour 35 ans de contribution) Allonger la durée de cotisation : France, Belgique")

58

Durée de contribution pour une pension complète (hors décote liée aux bornes d’âge) Belgique : 45 ans France 41 Canada 34 Espagne 35 Etats-Unis 35 Japon 40 Royaume –Uni : 44 puis 30

Belgique : 45 ans France 41 Canada 34 Espagne 35 Etats-Unis 35 Japon 40 Royaume –Uni : 44 puis 30")

59

Progressivité des réformes Etats-Unis : réforme de 1983 mise en œuvre génération 1938 (départ 2000) Allemagne : + 1 mois par an jusqu’en 2029 (67 ans) Espagne et Pays-Bas (+ 2 mois par an jusqu’en 2025

Allemagne : + 1 mois par an jusqu’en 2029 (67 ans) Espagne et Pays-Bas (+ 2 mois par an jusqu’en 2025")

60

Des âges d’ouverture des droits pas très éloignés L’âge d’ouverture des droits, est compris entre 60 ans (France, Japon, Belgique, Canada) et 63 ans et 35 ans de contribution en Allemagne (60 ans pour les invalides). L’Italie (61 ans pour les hommes), la Suède (61 ans) et les Etats-Unis (62 ans) se situant dans cet entre-deux.

, la Suède (61 ans) et les Etats-Unis (62 ans) se situant dans cet entre-deux..")

61

PARLONS D’EQUITE ! TOUTES LES INEGALITES S’ACCROISSENT !

62

Les réformes pénalisent les carrières courtes et accidentées Des femmes Des victimes du chômage, de la précarité, du temps partiel Des jeunes qui entrent plus tard dans la vie professionnelle stable : études plus longues, années de galère et de précarité

63

Travailler plus longtemps ? C’est inégalitaire ► par rapport au travail : au nom de quoi les personnes qui ont eu une carrière difficile ou exercent dans des conditions pénibles et qui ne sont pas en capacité de poursuivre leur activité professionnelle devraient- elles avoir une retraite plus faible ? La société ne leur doit-elle rien ? ► parce que ceux qui ont un patrimoine ont le choix et que les autres doivent continuer ou cumuler emploi/retraite ► par rapport à l’emploi : les six salariés sur 10 dans le privé qui ne sont plus en emploi à 60 ans, que font-ils ? (ils n'ont pas demandé à être chassés de leur entreprise) ► Les jeunes qui cherchent désespérément des emplois, en pleine montée du chômage, qu’est ce qu’ils font ?

► Les jeunes qui cherchent désespérément des emplois, en pleine montée du chômage, qu’est ce qu’ils font .")

64

inégalités de pension entre hommes et femmes Malgré les mécanismes de redistribution au bénéfice des femmes (bonifications pour enfant par ex),les pensions de droit direct sont en moyenne deux fois moins élevées pour les femmes (732 € par mois en 2004) que pour les hommes (1 532 €). En intégrant les droits dérivés (notamment la réversion), les pensions des femmes restent encore inférieures de 38 % à celles des hommes.

, les pensions des femmes restent encore inférieures de 38 % à celles des hommes..")

65

Les pensions des femmes Les retraites reproduisent les inégalités d’emplois et de salaires Les réformes pénalisent les carrières courtes et discontinues, le temps partiel,… Augmentation de l’activité féminine = amélioration des retraites des femmes Pourtant des inégalités de pensions appelées à perdurer : les écarts de salaires ne diminuent plus, le taux d’activité des F n’augmente qu’à cause du temps partiel (30 % des F à TP, F = 80 % salariés à TP)

")

66

2003 : pour les fonctionnaires Avant Une année de bonification par enfant attribuée à la mère Après Enfant né avant 2004 : bonification d’une année si interruption de 2 mois dans la FP Enfant né après 2004 Compensation réduction ou interruption activité Ou six mois majoration DATR

67

Bonifications pour enfants 67

68

Les pensions moyennes en € 68

69

Inégalité accrue entre les hommes et les femmes Le taux de pension des femmes est inférieur de 3,9 points à celui des hommes et elles sont plus touchées par la décote Parallèlement, le nombre de trimestres de bonifications pour enfant par femmes est passé de 8,7 à 7,6 de 2003 à 2006 Les femmes ont compensé en allongeant davantage leur durée d’activité

70

2009 : la MDA en cause Enfant né avant 2010 Les 8 trimestres maintenus pour la mère, droit ouvert au père s’il apporte la preuve de l’éducation. Enfant né à partir de 2010 4 trimestres au titre maternité, choix pour les 4 autres. Dans la Fonction publique, la commission européenne conteste la bonification.

71

Sauver les retraites pour les générations futures ? Une entrée plus tardive dans l’emploi stable : durée des études, difficultés d’insertion Durées validées à l’âge de 30 ans Génération 1950 (H) : 43,6 trimestres Génération 1970 : 32,9 trimestres Part des trimestres validés au titre du chômage Génération 1950 : 1 % Génération 1970 : 7 %

: 43,6 trimestres Génération 1970 : 32,9 trimestres Part des trimestres validés au titre du chômage Génération 1950 : 1 % Génération 1970 : 7 %.")

72

Les carrières longues d’hier, les carrières courtes de demain 60 % des hommes de la génération 1943 ont liquidé leur retraite avec plus de 40 annuités (50 % avec plus de 42 annuités) Temps passé en emploi avant 30 ans Généra tions 1934- 1943 Généra tions 1964- 1973 hommes12 ans9 ans femmes9,4 ans7,1 ans

Temps passé en emploi avant 30 ans Généra tions Généra tions hommes12 ans9 ans femmes9,4 ans7,1 ans")

76

La baisse de la durée d’emploi avant 30 ans concerne plus particulièrement les moins qualifiés ►Comme les diplômés, les jeunes les moins qualifiés ont en effet connu une durée de scolarité croissante au fil des générations, ►Mais plus que les autres, ils connaissent depuis le milieu des années quatre-vingt une insertion difficile dans l’emploi.

77

L’épargne une solution ? inégalitaire : les 10% de ménages de retraités les plus riches disposaient en 2004 d’un patrimoine supérieur à près de 400 000 euros, les 10% les plus pauvres avaient un patrimoine inférieur à 2 200 euros Aléatoire : valeur des fonds de pensions en cas de krach : les fonds de pension ont perdu ¼ de leur valeur en 2008 dans l’OCDE

78

« On n’aura pas de retraite ! » Crise de crédibilité des régimes par répartition L’épargne, un choix possible ? Crise de l’avenir : de court de terme et de long terme

79

Les « petites retraites » L’allongement de la durée de cotisation pénalise davantage les carrières courtes et discontinues Quel impact du RMI, du chômage de masse, de la précarité et du temps partiel ? Débat : inscrire les solidarités dans les régimes par répartition ou aller vers un système dual : assurance pour la fraction stable du salariat, assistance pour la fraction précaire ?

80

2007, dans le régime général, 38 % des retraités percevaient le minimum contributif ! Parmi ces bénéficiaires, 70 % sont des femmes. Conçu au départ pour des retraités ayant une carrière longue avec des salaires faibles (un peu plus de 600 euros pour une carrière complète), ce minimum concerne de plus en plus des salariés aux carrières courtes (qui perçoivent un minimum proportionnel à la durée d’assurance). Des minima insuffisants (minimum contributif, minimum garanti) En 2007, dans le régime général, 38 % des retraités percevaient le minimum contributif Parmi ces bénéficiaires, 70 % sont des femmes. Conçu au départ pour des retraités ayant une carrière longue avec des salaires faibles (un peu plus de 600 euros pour une carrière complète), ce minimum concerne de plus en plus des salariés aux carrières courtes (qui perçoivent un minimum proportionnel à la durée d’assurance).

, ce minimum concerne de plus en plus des salariés aux carrières courtes (qui perçoivent un minimum proportionnel à la durée d’assurance). Des minima insuffisants (minimum contributif, minimum garanti) En 2007, dans le régime général, 38 % des retraités percevaient le minimum contributif Parmi ces bénéficiaires, 70 % sont des femmes. Conçu au départ pour des retraités ayant une carrière longue avec des salaires faibles (un peu plus de 600 euros pour une carrière complète), ce minimum concerne de plus en plus des salariés aux carrières courtes (qui perçoivent un minimum proportionnel à la durée d’assurance)..")

81

Le minimum vieillesse Le minimum vieillesse a pour objet de garantir un revenu minimal à toutes les personnes âgées d’au moins 65 ans (677 €/mois pour une personne seule) 610 000 personnes (soit 4 % de la population âgée de 60 ans ou plus) dont 62 % de femmes Evolution d’une population de femmes sans ressources à une population de retraités pauvres : 89 % des bénéficiaires du minimum vieillesse en 2004 perçoivent un droit direct (not invalidité) et 80 % ont des carrières incomplètes le minimum vieillesse d’une personne seule = 75 % du seuil de pauvreté (défini à 60 % de la médiane des revenus)

personnes (soit 4 % de la population âgée de 60 ans ou plus) dont 62 % de femmes Evolution d’une population de femmes sans ressources à une population de retraités pauvres : 89 % des bénéficiaires du minimum vieillesse en 2004 perçoivent un droit direct (not invalidité) et 80 % ont des carrières incomplètes le minimum vieillesse d’une personne seule = 75 % du seuil de pauvreté (défini à 60 % de la médiane des revenus)")

82

Les enjeux Quelle sera la nature de notre système de retraite ? Par répartition avec quel niveau de solidarité ? Les actifs d’aujourd’hui paient en temps réel les pensions des retraités d’aujourd’hui Assurantiel avec un volet assistance ? Ajustement entre le risque et le montant de la cotisation, les salariés acceptant les risques Faisant la place pour la capitalisation et l’épargne individuelle ? Épargne accumulée par les cotisants, placée. Le capital et les revenus servent à payer les retraites, en temps réel Ce sont les salariés qui prennent les risques

83

2010 « Il faudra que tout soit mis sur la table : l’âge de la retraite, la durée de cotisation, la pénibilité. Toutes les options seront examinées. (…) Quand viendra le temps de la décision, à la mi 2010, je prendrai mes responsabilités. »

Quand viendra le temps de la décision, à la mi 2010, je prendrai mes responsabilités. ».")

84

Vers une réforme systémique ? Rapport du COR 2010 sur régime par points ou en comptes notionnels Ne semble pas retenue

85

Régime par points Les cotisations transformées en points (selon la valeur d’achat du point). La pension est déterminée par la valeur de liquidation du point. Celle-ci peut varier en fonction de l’âge. Exemples en France : les régimes complémentaires, le RAFP

86

Comptes notionnels Les paramètres Taux de cotisation Actualisation des cotisations Indexation des pensions Compte individuel virtuel Cotisations Pension liquidée Coefficient de conversion, fonction de l’âge et espérance de vie

87

Comptes notionnels Un système qui mime la capitalisation : chacun cotise pour soi et se constitue un capital virtuel Pas besoin d’un âge de référence Un système à cotisations définies Les réformes renforcent la contributivité, le financement de la solidarité est isolé.

88

Deux questions essentielles Les arguments avancés méritent d’être traités dans le débat Mais il convient de relever l’implicite si le système apporte une réponse à la différentiation de l’espérance de vie selon les CSP, va-t-on vers des calculs différenciés ? Masque les enjeux du financement. Recherche d’un pilotage automatique pour esquiver le débat sur les choix politiques

89

La réfome systèmique de l'UIMM Les 3 piliers Prestation universelle financée par le chômage pour les « accidentés de la vie. Pilier solidaire Système d'assurance Pilier contributif Complèment facultatif par capitalisation

90

Une réforme plus “subtile” ? Que celle de Parisot « qui est la seule à croire à la capitalisation » (JF Pecresse les Echos) De la solidarité pour les malchanceux qui ne sont plus à la charge des assurés mais de l'impôt Un système contributif plus attractif (classes moyennes) De l'épargne défiscalisée pour les cadres

De la solidarité pour les malchanceux qui ne sont plus à la charge des assurés mais de l impôt Un système contributif plus attractif (classes moyennes) De l épargne défiscalisée pour les cadres.")

91

Le choix politique du gouvernement Nouvel allongement de la durée de cotisation Report des bornes d’âge (60 et 65 ans) : nouveau ! Division public/privé Faux deal sur la pénibilité

92

COR Le document qui a mis le feu aux poudres

93

Report des bornes d’âge

94

La totale

95

Impact du décalage de 2 ans des bornes d’âge

96

D’autres choix 8 pages Quels objectifs fixe-t-on pour les retraites ? Les salariés attachés au maintien du niveau de vie ; en conséquence, nécessité d’augmenter les financements, d’envisager des droits nouveaux. C’est un débat de société ; il doit être mené.

97

Financer les retraites, est-ce possible ? Premier choix politique Accroître les ressources pour prendre en compte l’augmentation de la proportion des retraités : 5 à 6 points de PIB Ou accepter la paupérisation des retraités, c’est-à-dire un retournement du mouvement historique qui a permis d’atteindre la parité du niveau de vie actifs/retraités

98

La répartition : un contrat politique La capitalisation : les aléas des marchés Second choix politique Accroitre les ressources des régimes solidaires par répartition Ou les affaiblir pour les compléter par de l’épargne personnelle, des formes diverses de capitalisation

99

Quels financements ? Mise à contribution des revenus qui y échappent : exonérations de cotisations sociales, stock-options, épargne salariale Accroissements des cotisations avec évolution de leur assiette (valeur ajoutée) Revenus fiscaux : taxation des revenus financiers et du patrimoine

Revenus fiscaux : taxation des revenus financiers et du patrimoine.")

100

L’emploi et le partage des richesses Croissance de l’emploi et des salaires Partage de la valeur ajoutée entre salaires et profits Autre mode de développement plus juste et plus durable

101

Pourquoi c’est possible

Présentations similaires

22 juin 2010.>")