Télécharger la présentation

1

LA TAXE FONCIERE SUR LES PROPRIETES BATIES

LA TAXE FONCIERE SUR LES PROPRIETES BATIES

2

Qui est soumis ? Les propriétaires, usufruitiers, ou fiduciaires d’un immeuble bâti Les immeubles bâtis désignent les constructions et bâtiments élevées au-dessus du sol ou construits en sous-sol. Pour les particuliers, il s’agit essentiellement des locaux d’habitation et des parkings dont ils sont propriétaires, qu’ils soient ou non occupants des lieux. Les bâtiments commerciaux, industriels ou professionnels sont également imposés à la taxe foncière.

3

LES BATIMENTS EXONERES

Les bâtiments ruraux affectés de manière exclusive et permanente à un usage agricole (granges, écuries, greniers, caves, celliers, pressoirs…). Plus d’exonération dans votre manuel page 598

. Plus d’exonération dans votre manuel page 598.")

4

Calcul de la taxe La taxe foncière sur les propriétés bâties est établie dans la commune où est situé l’immeuble Elle est établie pour l’année entière d’après la situation au 1er janvier de l’année d’imposition. Le revenu cadastral constitue la base d’imposition. Il est égal à la valeur locative cadastrale diminuée d’un abattement de 50% afin de tenir compte des frais de gestion, d'assurance, d'amortissement, d'entretien et de réparation.

5

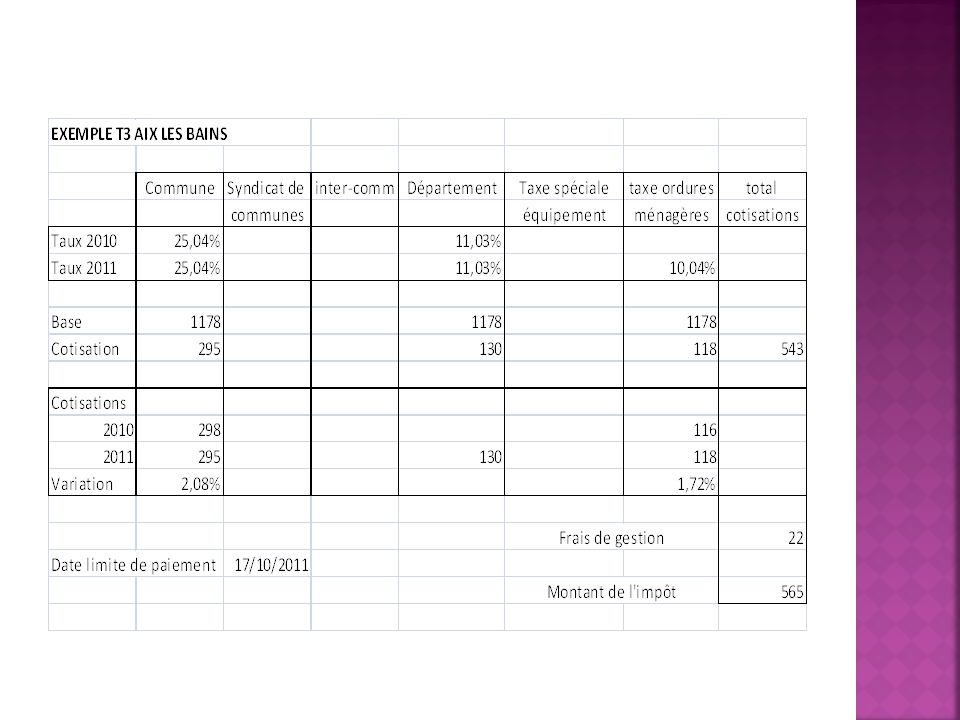

NOTA BENE A compter de 2011, pour les propriétés bâties, la part REGIONALE est transférée au DEPARTEMENT.

6

LA TAXE FONCIERE SUR LES PROPRIETES NON BATIES

7

L’ESSENTIEL Les propriétés non bâties de toute nature situées en France sont imposables à la taxe foncière. Le produit de ces taxes revient aux collectivités locales (communes et établissements publics de coopération intercommunale) Une taxe additionnelle se substitue aux parts départementale et régionale, pour les carrières, ardoisières, sablières, tourbières, terrains à bâtir, rues privées, terrains d'agrément, parcs et jardins et pièces d'eau, chemins de fer, canaux de navigation et dépendances, les sols des propriétés bâties et des bâtiments ruraux, cours et dépendances.

Une taxe additionnelle se substitue aux parts départementale et régionale, pour les carrières, ardoisières, sablières, tourbières, terrains à bâtir, rues privées, terrains d agrément, parcs et jardins et pièces d eau, chemins de fer, canaux de navigation et dépendances, les sols des propriétés bâties et des bâtiments ruraux, cours et dépendances.")

8

Le revenu cadastral est égal à la valeur locative cadastrale diminuée d'un abattement de 20%, destiné à compenser forfaitairement les frais et charges du propriétaire. Méthode d’évaluation : Une valeur locative moyenne à l'hectare est, en général, déterminée à partir des données fournies par les actes de location normaux existant dans la commune et en cours à la date de référence de l'évaluation (1er janvier 1961) À défaut de tels actes, la valeur locative peut être déterminée suivant les cas : par comparaison , d'après la valeur vénale ; par appréciation directe

À défaut de tels actes, la valeur locative peut être déterminée suivant les cas : par comparaison , d après la valeur vénale ; par appréciation directe")

>")