Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

1 Réunion d’information et de travail le 30/09/08

2

2AGENDA ► Association : Nouveaux adhérents Planning des prochaines formations Nouveautés du site ► Actualités : La micro entreprise à l’heure actuelle La loi de modernisation de l’économie : ► Nouveau régime micro social ► Le statut de l’auto-entrepreneur ► Le versement libératoire de l'IR ► Fichier détaillé de la LME ► Projets des adhérents : Christine Gilles (infographiste)

")

3

3 Nouveaux Adhérents ► Depuis le 24 juin : Christine Gilles (Porteur de projet)

")

4

4 Planning des formations ► Comptabilité, notions de base Samedi 27/9 de 14h à 18h Mardi 14/10 de 14h à 18h Mardi 04/11 de 14h à 18h ► Savoir lire un bilan et un compte de résultat : Samedi 18/10 Samedi 20/12 ► Analyse Financière : Samedi 22/12

5

5 Nouveautés du site ► Catalogue et Planning des formations en ligne :

6

6 Nouveautés du site ► Inscription aux formations en ligne et visualisation des participants :

7

7 Nouveautés du site ► Sommaire des Newsletters :

8

8 La Micro entreprise Rappel des différents régimes d’imposition Portrait type du micro entrepreneur Pourquoi ce régime ? Régime d'imposition fiscale Franchise de TVA ► Dépassement des seuils ► Exemples Obligations comptables Obligations sociales ► Le bouclier social Inconvénients

9

9 Les différents régimes d’imposition fiscale 3 régimes fiscaux : - Micro entreprise - Régime simplifié - Régime Réel Régime simplifié d’imposition Régime réel Régime simplifié (et franchise de plein droit) ou régime réel Régime réel Micro-BIC et franchise TVA de plein droit

ou régime réel Régime réel Micro-BIC et franchise TVA de plein droit")

10

10 Zoom sur la micro entreprise ► Portrait type du micro entrepreneur : La Micro Entreprise n’est pas un statut juridique On ne crée pas une micro entreprise ! Il faut choisir entre : Exploiter en « Entreprise individuelle » (personne physique) Exploiter en « Société » (personne morale) La Micro entreprise est un régime fiscal qui s'applique aux « entreprises individuelles », donc l'entrepreneur exerce en nom propre !* En fonction de la nature de l’activité, on distingue : Micro BIC (B énéfices I ndustriels et C ommerciaux ) Micro BNC (B énéfices N on C ommerciaux)

Exploiter en « Société » (personne morale) La Micro entreprise est un régime fiscal qui s applique aux « entreprises individuelles », donc l entrepreneur exerce en nom propre !* En fonction de la nature de l’activité, on distingue : Micro BIC (B énéfices I ndustriels et C ommerciaux ) Micro BNC (B énéfices N on C ommerciaux).")

11

11 Zoom sur la micro entreprise ► Portrait type du micro entrepreneur : Attention ! Certaines activités en sont exclues de ce régime : ► Agents immobiliers, loueurs de matériels, marchés financiers, productions littéraires, artistiques, scientifiques entre autres… Régime : ► Dépendant de la structure de l’activité. ► Au choix de l’exploitant.* ► Adapté aux pluri-actifs : Salariés, retraités, qui peuvent par ailleurs, faire ou tester quelques travaux d’essais avant de se lancer dans un projet commercial ou de services.

12

12 Zoom sur la micro entreprise Pourquoi ce régime ? Volonté du gouvernement de ne pas faire peser sur les petites entreprises, les mêmes contraintes : Déclaratives… Comptables… …que les grandes entreprises. ► C’est donc un régime « ultra simplifié » d’imposition et de déclaration de résultats.

13

13 Zoom sur la micro entreprise ► Régime d'imposition fiscale 2008 : lié au montant de CA réalisé. non Prestations de services Micro BIC Ventes

14

14 Zoom sur la micro entreprise ► Franchise de TVA : Soit car l’activité est hors champ d’application de la TVA. Soit l’activité est en franchise en base de TVA. Attention : Le régime Micro entreprise ET le régime franchise de TVA sont 2 régimes autonomes mais étroitement liés. L’entrepreneur ne facture ni ne récupère la TVA tant que son CA ne dépasse pas les seuils fixés au niveau de l’activité exercée. Aucune obligation déclarative n’est à fournir. Les factures émises doivent porter la mention de l’article 293B du CGI.

15

15 Zoom sur la micro entreprise ► Franchise de TVA : Dépassement des seuils (05/08/2008) CA > 76300 euros HT mais < à 84000 euros HT (tolérance) CA > 27000 euros HT mais < à 30500 euros HT (tolérance) L’entreprise reste soumise au régime micro pendant une période de 2 années consécutives. ► la 3 ème année, elle devient assujettie au régime réel, tant en matière d’imposition que de régime de TVA. ► Perte de la franchise en base : CA > 76300 euros HT CA > 27000 euros HT Ce dernier paragraphe mérite des précisions. (slide suivant) Nota bene : Les auteurs, artistes, interprètes, bénéficient d’une franchise en base « au titre de leurs œuvres » lorsque le chiffre d’affaires de l’année précédente ne dépasse pas 37 400 euros HT.

Nota bene : Les auteurs, artistes, interprètes, bénéficient d’une franchise en base « au titre de leurs œuvres » lorsque le chiffre d’affaires de l’année précédente ne dépasse pas euros HT..")

16

► 1-Application par l’exemple pour une activité de services : Chiffre d’affaire N : 28 500 euros HT Chiffre d’affaire N+1 : 30 000 euros HT - Elle reste soumise au régime micro pour ces 2 années* - Devient assujettie au régime réel à compter du 1 janvier de N+2 En effet, 28 500 > 27 000 mais < 30 500 En effet, 30 000 > 27 000 mais < 30 500 2 années consécutives, supérieures à 27 000 euros HT mais sans dépasser 30 500 euros HT Obligation de passer au régime réel en N+2 * Zoom sur la micro entreprise

17

► 2-Application par l’exemple pour une activité de services : Chiffre d’affaire N : 28 500 euros HT Chiffre d’affaire N+1 : 25 000 euros HT Elle reste soumise au régime micro, y compris pour l’année N+2 puisqu’elle n’a pas dépassé les plafonds pendant 2 années consécutives. En effet, 28 500 > 27 000 mais < 30 500. En effet, 25 000 < 27000 donc inférieur au seuil. Nous constatons une seule année de dépassement du seuil. Ce qui n’implique pas le passage au réel. Zoom sur la micro entreprise

18

18 Zoom sur la micro entreprise ► Obligations comptables

19

19 Zoom sur la micro entreprise ► Obligations sociales : Le micro entrepreneur relève en principe du régime social des travailleurs non salariés (T.N.S.) et dépend du RSI (Régime social des indépendants) ► Il doit déclarer son activité au CFE compétent. Activités commerciales ou industrielle : CFE de la CCI. Activité artisanale : CFE tenu par la chambre des métiers. Activité libérale : le CFE compétent est l ’ URSSAF. ► Différé du paiement des cotisations sociales en début d’activité Avant le 01/01/08, l’entrepreneur réglait des cotisations forfaitaires, les 2 premières années et ce quel que soit le CA réalisé. Une régularisation était effectuée la 3° année avec pour base le chiffre de la 1° année.

20

20 ► Le Bouclier social : Le « bouclier social » entré en vigueur le 01/01/2008, permet de payer des cotisations proportionnelles au CA ; peuvent prétendre à ce dispositifs : les Micro BIC <= 76300 € HT (ventes, fourniture de logements, denrées) les Micro BIC <= 27000 € HT (prestations de services) Le « bouclier social » instaure la proportionnalité des cotisations au CA : 14% pour les activités de ventes etc./ 24.6% pour les activités de services. Le plafonnement s’applique automatiquement à la création. Il n’y a pas de limitation de durée Option possible pour le calcul trimestriel des cotisations pour les 3 premières années d’activité. Option dans les 60 jours qui suivent l’immatriculation (lettre simple ou formulaire adressé au RSI) Zoom sur la micro entreprise

Zoom sur la micro entreprise.")

21

21 Zoom sur la micro entreprise ► Inconvénients : Être imposé sous le régime de la micro entreprise entraîne certaines conséquences qui peuvent justifier un changement de régime d’imposition. Inadapté si le montant des charges réelles est élevé. Charges de début d’activité plus importantes qu’en régime de croisière Constatation de déficit : non reportable (fréquent en 1 ère année) * Les seuils sont vite atteints Absence de bilan et de compte de résultat *** Difficulté d’obtenir un emprunt bancaire. Franchise en base TVA pénalisante si le client est un professionnel ™ Pas de TVA récupérable sur les achats et les investissements Pas d’adhésion à un CGA (régime réel) Pas d’amortissements (régime réel) Pas d’allègements pour les entreprises nouvelles. (régime réel) 1 Pas de régularisation en matière de cotisations sociales (calcul définitif)

* Les seuils sont vite atteints Absence de bilan et de compte de résultat *** Difficulté d’obtenir un emprunt bancaire. Franchise en base TVA pénalisante si le client est un professionnel ™ Pas de TVA récupérable sur les achats et les investissements Pas d’adhésion à un CGA (régime réel) Pas d’amortissements (régime réel) Pas d’allègements pour les entreprises nouvelles. (régime réel) 1 Pas de régularisation en matière de cotisations sociales (calcul définitif).")

22

22 Zoom sur la micro entreprise ► Revue Fiduciaire :

23

23 Loi de Modernisation de l’économie ► La loi de modernisation de l'économie (Loi n° 2008-776 du 4 août 2008) est parue au Journal officiel le 5 août 2008. Ce texte prévoit plusieurs mesures pouvant intéresser les petites entreprises, notamment : - le statut de l'auto-entrepreneur, - les nouvelles dispositions sociales et fiscales pour les micro- entreprises, - une simplification du fonctionnement des EURL, SARL et SAS, - de nouvelles règles d'exercice d'une activité chez soi, - la simplification des règles d'exercice d'une activité ambulante, - de nouvelles mesures en faveur de la reprise…etc Un tableau présente les principales dispositions de ce texte. ► http://www.modernisationeconomie.fr http://www.modernisationeconomie.fr

24

24 Nouveau régime « Micro social » ► Réservé aux entrepreneurs individuels exerçant en micro entreprise. ► Cotisations de S.S. déterminées, au choix de l’entrepreneur, mensuellement ou trimestriellement ► Calcul : fixé par un % sur le chiffre d’affaire réalisé 12% pour les activités de négoce 21.3% pour les activités de services ► Conditions : formuler une option auprès du (R.S.I.) au plus tard le 31 décembre pour y prétendre l’année suivante, ou au plus tard le dernier jour du troisième mois qui suit la création de son entreprise Mesure applicable à compter du 1er janvier 2009 sous réserve de parution du décret d’application. ► Suppression du plafonnement des cotisations à une fraction de CA dès 2010 * ► Dispense pour les indépendants et TNS de déclaration commune de revenus pour le calcul des cotisations définitives Cette mesure pourra s’appliquer dès 2010. Toutefois, un décret pourra reporter la date de son application au 01/01/2011

au plus tard le 31 décembre pour y prétendre l’année suivante, ou au plus tard le dernier jour du troisième mois qui suit la création de son entreprise Mesure applicable à compter du 1er janvier 2009 sous réserve de parution du décret d’application. ► Suppression du plafonnement des cotisations à une fraction de CA dès 2010 * ► Dispense pour les indépendants et TNS de déclaration commune de revenus pour le calcul des cotisations définitives Cette mesure pourra s’appliquer dès Toutefois, un décret pourra reporter la date de son application au 01/01/2011.")

25

25 Le statut de l’auto entrepreneur Ce n'est pas une nouvelle forme juridique mais une simplification de la formalité de déclaration de l'activité : Il s'agit d'un entrepreneur individuel. (à partir du 01/01/2009 seulement) C’est une personne qui souhaite exercer une activité commerciale ou artisanale, et qui bénéficie d'une dispense d'immatriculation au registre du commerce et des sociétés (RCS) ou au répertoire des métiers (RM)* - les activités libérales ne sont pas concernées par cette dispense ► Il bénéficie du régime fiscal et social de la micro entreprise ► Il peut opter pour un prélèvement fiscal libératoire * ► Seuils 2009 : CA <= 80 000 € HT et tolérance maxi 88 000 € HT (Négoce) CA <= 32 000 € HT et tolérance maxi 34 000 € HT (Services)

C’est une personne qui souhaite exercer une activité commerciale ou artisanale, et qui bénéficie d une dispense d immatriculation au registre du commerce et des sociétés (RCS) ou au répertoire des métiers (RM)* - les activités libérales ne sont pas concernées par cette dispense ► Il bénéficie du régime fiscal et social de la micro entreprise ► Il peut opter pour un prélèvement fiscal libératoire * ► Seuils 2009 : CA <= € HT et tolérance maxi € HT (Négoce) CA <= € HT et tolérance maxi € HT (Services).")

26

26 ► La protection des biens du « micro entrepreneur », jusqu’ici réservée à l’ habitation principale, est étendu à l’ensemble du patrimoine de « l’auto entrepreneur ».* ► Possibilité d’exercer chez soi à condition que le local se situe au RDC de son habitation.** ► Le dépassement des seuils n’implique pas ipso facto un changement de forme juridique mais : une obligation de s’immatriculer au RCS ou au RM De faire un changement de régime d’imposition De faire un changement de modalité de calcul et de paiements des charges sociales Le statut de l’auto entrepreneur

27

27 Instauration du versement libératoire de l’I.R pour les micro entrepreneurs Statut y ouvrant droit : ► régime fiscal de la micro entreprise. ► option requise : régime « Microsocial » instauré par la L.M.E. ► Revenu fiscal au titre de l’avant dernière année « inférieur à un certain seuil de revenus »* Un prélèvement à la source mensuel ou trimestriel égal à une fraction du chiffre d’affaires variant selon la nature de l’activité exercée. 1 % activité commerciale. 1,7 % pour les activités de services relevant des B.I.C 2,2 % pour les activités libérales. Option auprès de l’administration fiscale au plus tard le 31 décembre de l’année pour y prétendre l’année suivante, ou au plus tard le dernier jour du troisième mois qui suit la création de son entreprise. Cette mesure sera applicable à compter du 01/01/2009

28

28 Loi de Modernisation de l’économie Tableau comparatif détaillée, ancienne situation/nouvelle loi

29

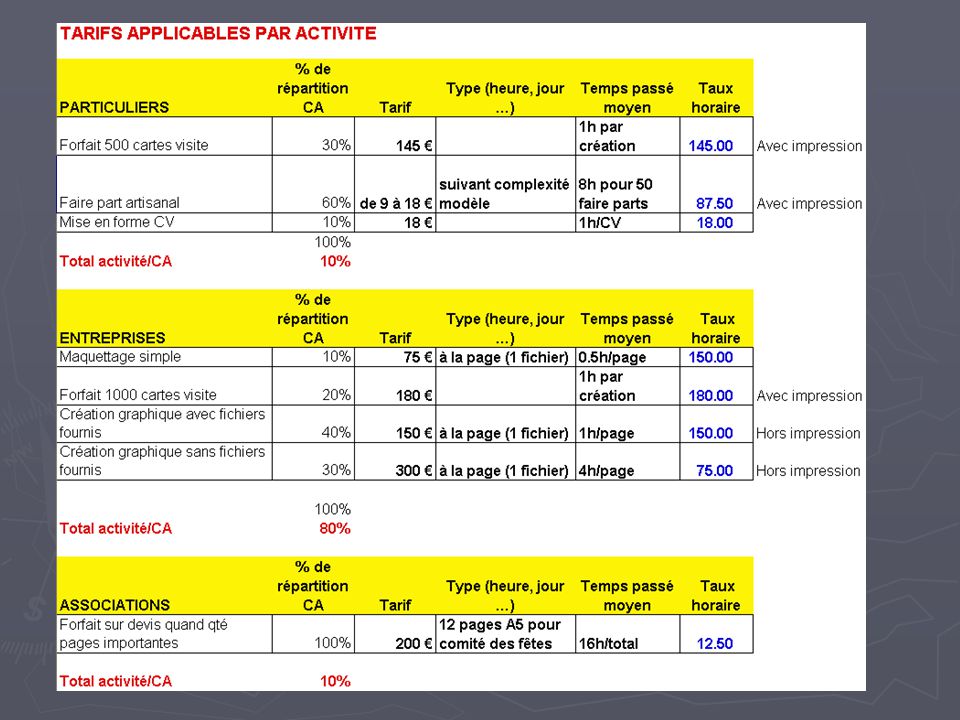

29 Projets des adhérents ► Christine Gilles

30

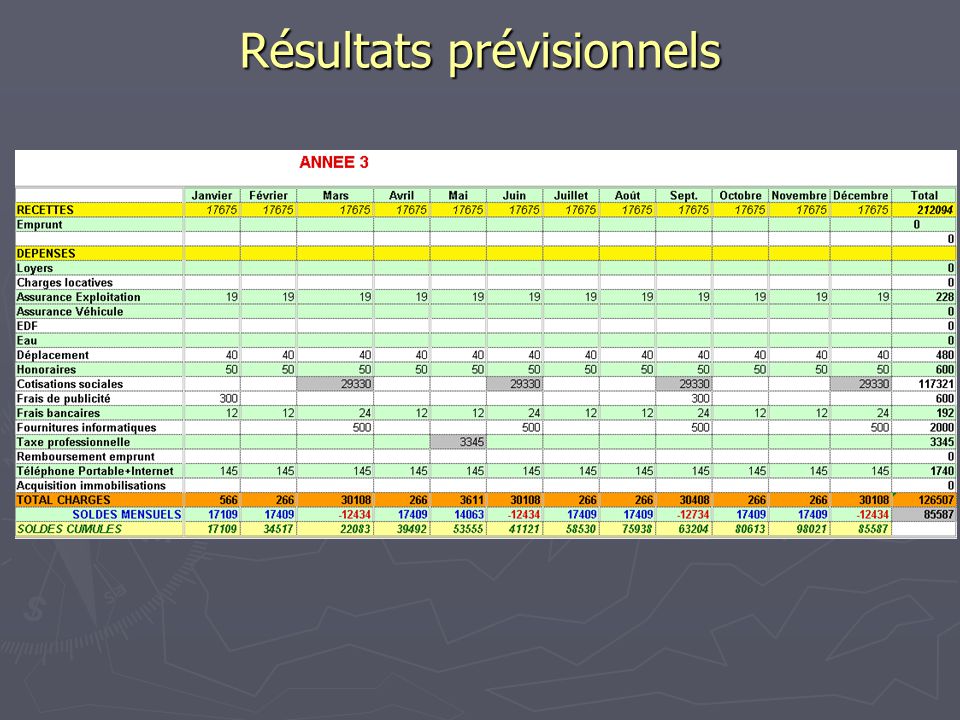

Résultats prévisionnels

Présentations similaires