Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

MONDIALISATION, FINANCE INTERNATIONALE ET INTEGRATION EUROPEENNE

CHAPITRE 2 MONDIALISATION, FINANCE INTERNATIONALE ET INTEGRATION EUROPEENNE Episode 1 Alors vint le libre échange…

2

Thèmes et questionnements

Notions Indications complémentaires 2.1 Quels sont les fondements du commerce international et de l'internationalisation de la production ? Avantage comparatif, dotation factorielle, libre-échange et protectionnisme, commerce intra-firme, compétitivité prix et hors prix, délocalisation, externalisation, firmes multinationales, spécialisation. En partant d'une présentation stylisée des évolutions du commerce mondial et en faisant référence à la notion d'avantage comparatif, on s'interrogera sur les déterminants des échanges internationaux de biens et services et de la spécialisation. On analysera les avantages et les inconvénients des échanges internationaux pour les producteurs comme pour les consommateurs. On présentera à cette occasion les fondements des politiques protectionnistes et on en montrera les risques. On s'interrogera sur les effets d'une variation des taux de change sur l'économie des pays concernés. En s'appuyant sur des données concernant le commerce intra-firme et sur des exemples d'entreprises multinationales, on abordera la mondialisation de la production. On analysera les choix de localisation des entreprises et leurs stratégies d'internationalisation. On étudiera à cette occasion les principaux déterminants de la division internationale du travail, en insistant sur le rôle des coûts et la recherche d'une compétitivité hors prix. Acquis de première : gains à l'échange

3

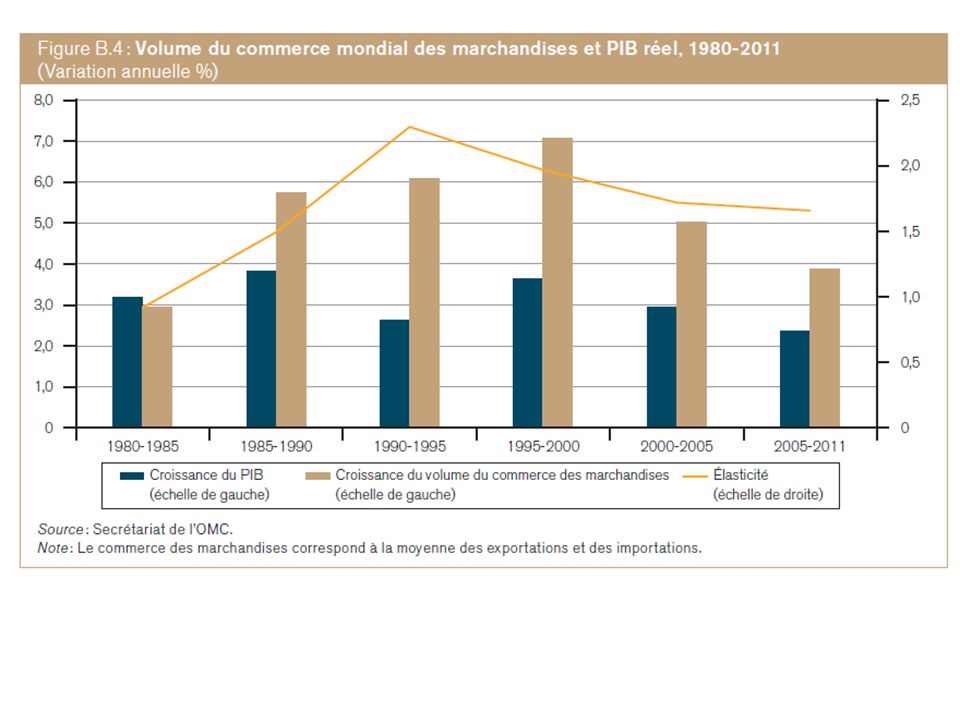

I / Quels sont les fondements du commerce international et de l’internationalisation de la production ? A / La progression du libre échange 1) Une explosion des échanges après 1945 Source : OMC

Une explosion des échanges après Source : OMC.")

4

…soit 7,5% de hausse par an en moyenne

I / Quels sont les fondements du commerce international et de l’internationalisation de la production ? A / La progression du libre échange 1) Une explosion des échanges après 1945 X 50 depuis 1950… …soit 7,5% de hausse par an en moyenne Source : OMC

Une explosion des échanges après X 50 depuis 1950… …soit 7,5% de hausse par an en moyenne. Source : OMC.")

6

Pour toutes les périodes représentées (sauf ), la variation annuelle moyenne du commerce des marchandises est supérieure à celle du PIB. Exemple : entre 1995 et 2000, le commerce des marchandises a augmenté en volume de plus de 7% par an en moyenne, alors que le PIB réel mondial n’a augmenté que de 3,7% par an en moyenne…

7

Source : OMC Produits manufacturés Combustibles et PIE

Produits agricoles Source : OMC

8

3 pôles majeurs autour desquels se concentrent les échanges mondiaux

Produits manufacturés Combustibles et PIE Produits agricoles Source : OMC

9

Des zones mineures, qui restent en marge du commerce mondial

Produits manufacturés Combustibles et PIE Produits agricoles Source : OMC

10

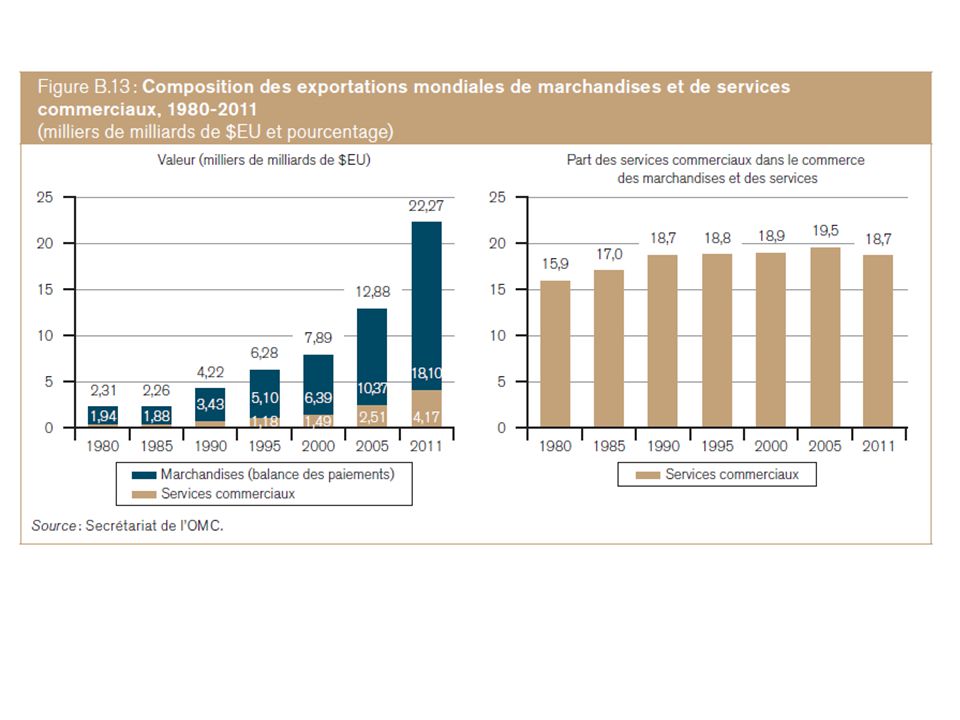

Source : OMC

12

(4,17/22,27) x 100 = 18,7%

x 100 = 18,7%")

13

LES AVANTAGES ABSOLUS D’ADAM SMITH

2) Les fondements théoriques du libre échange LES AVANTAGES ABSOLUS D’ADAM SMITH Selon cet auteur, un pays a intérêt à se spécialiser dans la production pour laquelle il est le plus performant, et acheter à d’autres les biens qu’il produit moins efficacement. La spécialisation permet de gagner en efficacité et génère une situation gagnant-gagnant ( jeu à somme positive ).

Les fondements théoriques du libre échange. LES AVANTAGES ABSOLUS D’ADAM SMITH. Selon cet auteur, un pays a intérêt à se spécialiser dans la production pour laquelle il est le plus performant, et acheter à d’autres les biens qu’il produit moins efficacement. La spécialisation permet de gagner en efficacité et génère une situation gagnant-gagnant ( jeu à somme positive ).")

14

LES AVANTAGES COMPARATIFS DE DAVID RICARDO

2) Les fondements théoriques du libre échange LES AVANTAGES COMPARATIFS DE DAVID RICARDO L’analyse de Smith peut sembler incomplète. Que dire des pays qui n’ont aucun avantage absolu ? Que l’échange leur est interdit ? David RICARDO ( ) va montrer que tous les pays ont intérêt à se spécialiser et à échanger car les pays qui ont à priori de nombreux avantages absolus, ont intérêt à se spécialiser dans les domaines où ils ont l’avantage le plus évident, ce qui laisse la possibilité à d’autres pays de produire et exporter… Une démonstration pour le prouver :

Les fondements théoriques du libre échange. LES AVANTAGES COMPARATIFS DE DAVID RICARDO. L’analyse de Smith peut sembler incomplète. Que dire des pays qui n’ont aucun avantage absolu Que l’échange leur est interdit David RICARDO ( ) va montrer que tous les pays ont intérêt à se spécialiser et à échanger car les pays qui ont à priori de nombreux avantages absolus, ont intérêt à se spécialiser dans les domaines où ils ont l’avantage le plus évident, ce qui laisse la possibilité à d’autres pays de produire et exporter… Une démonstration pour le prouver :")

15

LES AVANTAGES COMPARATIFS DE D.RICARDO

Un exemple simplifié avec 2 pays et 2 produits : LES AVANTAGES COMPARATIFS DE D.RICARDO 1 Unité de Blé 1 Unité d’automobile FRANCE 2 h 1 h ESPAGNE 6 h 1,5 h A priori, la France a un avantage absolu dans les deux productions, car elle utilise moins de facteur travail dans les deux cas pour arriver à la même production que l’Espagne…

16

LES AVANTAGES COMPARATIFS DE D.RICARDO

1 Unité de Blé 1 Unité d’automobile FRANCE 2 h 1 h ESPAGNE 6 h 1,5 h En réalité, la France est 3 fois moins chère pour le Blé ( 6 : 2 ) et seulement 1,5 fois moins chère pour les automobiles ( 1,5 : 1 ).

et seulement 1,5 fois moins chère pour les automobiles ( 1,5 : 1 ).")

17

LES AVANTAGES COMPARATIFS DE D.RICARDO

1 Unité de Blé 1 Unité d’automobile FRANCE 2+1 h Soit 1,5 u de Blé 1 h ESPAGNE 6 h 1,5 h En consacrant tous ses facteurs à la production de Blé, la France produit 1,5 u de Blé...

18

LES AVANTAGES COMPARATIFS DE D.RICARDO

1 Unité de Blé 1 Unité d’automobile FRANCE 2+1 h Soit 1,5 u de Blé 1 h ESPAGNE 6 h Soit 9h de L 1,5 h En exportant ce Blé, la France obtient l’équivalent de 9 h de travail en Espagne ( 6 x 1,5 )...

...")

19

LES AVANTAGES COMPARATIFS DE D.RICARDO

1 Unité de Blé 1 Unité d’automobile FRANCE 2+1 h Soit 1,5 u de Blé 1 h ESPAGNE 6 h Soit 9h de L 1,5 h Soit 6 u d’automobile Avec ce « paiement », la France peut donc acheter 6 u d’automobile ( 9 : 1,5 )...

...")

20

LES AVANTAGES COMPARATIFS DE D.RICARDO

1 Unité de Blé 1 Unité d’automobile FRANCE 2+1 h Soit 1,5 u de Blé 1 h ESPAGNE 6 h Soit 9h de L 1,5 h Soit 6 u d’automobile 2 + 1 h = 3 unités Cette situation est plus avantageuse pour la France car si elle avait fabriqué les automobiles, elle n’aurait pu en obtenir que 3 unités au mieux...

21

3) Les fondements institutionnels du libre échange

Les principes du GATT Si un pays membre accorde une baisse des droits de douane à un autre pays membre du GATT, il doit étendre cet avantage à tous les pays membres…

22

Les cycles de négociation du GATT

23

Une comparaison GATT / OMC

24

Droits de douane appliqués par le pays importateur par secteur en 2007 (en %)

CEPII

25

Protections tarifaires Protections non-tarifaires

B / Protectionnisme et conflits commerciaux 1) Les nouvelles formes du protectionnisme Les différentes facettes du protectionnisme Protections tarifaires Protections non-tarifaires Droits de douane Quotas Normes diverses Subventions, avantages fiscaux Obstacles administratifs Accords d’autolimitation

Les nouvelles formes du protectionnisme. Les différentes facettes du protectionnisme. Protections tarifaires. Protections non-tarifaires. Droits de douane. Quotas. Normes diverses. Subventions, avantages fiscaux. Obstacles administratifs. Accords d’autolimitation.")

26

Protections tarifaires Protections non-tarifaires

B / Protectionnisme et conflits commerciaux 1) Les nouvelles formes du protectionnisme Les différentes facettes du protectionnisme Protections tarifaires Protections non-tarifaires Droits de douane Quotas Normes diverses Subventions, avantages fiscaux Obstacles administratifs Accords d’autolimitation A l’heure actuelle, les négociations sur le traité de libre-échange entre l’UE et les Etats-Unis sont difficiles car de nombreuses divergences existent sur ces points (obstacles non-tarifaires)…

Les nouvelles formes du protectionnisme. Les différentes facettes du protectionnisme. Protections tarifaires. Protections non-tarifaires. Droits de douane. Quotas. Normes diverses. Subventions, avantages fiscaux. Obstacles administratifs. Accords d’autolimitation. A l’heure actuelle, les négociations sur le traité de libre-échange entre l’UE et les Etats-Unis sont difficiles car de nombreuses divergences existent sur ces points (obstacles non-tarifaires)…")

27

Protections tarifaires Protections non-tarifaires

B / Protectionnisme et conflits commerciaux 1) Les nouvelles formes du protectionnisme Les différentes facettes du protectionnisme Protections tarifaires Protections non-tarifaires Droits de douane Quotas Normes diverses Subventions, avantages fiscaux Obstacles administratifs Accords d’autolimitation Alors qu’il ne reste plus grand-chose à négocier sur les droits de douanes, qui ont été abaissés fortement dans le cadre du GATT notamment…

Les nouvelles formes du protectionnisme. Les différentes facettes du protectionnisme. Protections tarifaires. Protections non-tarifaires. Droits de douane. Quotas. Normes diverses. Subventions, avantages fiscaux. Obstacles administratifs. Accords d’autolimitation. Alors qu’il ne reste plus grand-chose à négocier sur les droits de douanes, qui ont été abaissés fortement dans le cadre du GATT notamment…")

28

TYPE D’ACCORD REGIONAL

2) La régionalisation des échanges TYPE D’ACCORD REGIONAL CARACTERISTIQUES Zone de Libre Echange Règles communes à l’intérieur de la zone Union Douanière ZLE + règles communes à l’égard des pays tiers Marché Commun UD + extension de ces règles aux capitaux et aux personnes Union Economique MC + harmonisation des politiques économiques Intégration Economique et Sociale UE + existence d’instances supra nationales

La régionalisation des échanges. TYPE D’ACCORD REGIONAL. CARACTERISTIQUES. Zone de Libre Echange. Règles communes à l’intérieur de la zone. Union Douanière. ZLE + règles communes à l’égard des pays tiers. Marché Commun. UD + extension de ces règles aux capitaux et aux personnes. Union Economique. MC + harmonisation des politiques économiques. Intégration Economique et Sociale. UE + existence d’instances supra nationales.")

33

C / La mondialisation de la production

1) Les stratégies des firmes

Les stratégies des firmes.")

37

Les différentes logiques qui justifient le développement des FMN par la multiplication des IDE

Doc 27 p 76 Doc 31 p 77 Doc 28 p 76

38

2) Les effets de la mondialisation des firmes

Les effets de la mondialisation des firmes")

39

Stock d’IDE en milliards de $ Stock d’IDE en milliards de $

Stocks mondiaux d’IDE en 2012 ( principaux pays ) Pays investisseurs Stock d’IDE en milliards de $ USA 5 191 ROYAUME UNI 1 808 ALLEMAGNE 1 547 FRANCE 1 497 HONG KONG 1 310 Pays receveurs Stock d’IDE en milliards de $ USA 3 932 HONG KONG 1 422 ROYAUME UNI 1 321 FRANCE 1 095 BELGIQUE 1 011 Source : CNUCED

Pays investisseurs. Stock d’IDE en milliards de $ USA ROYAUME UNI ALLEMAGNE FRANCE HONG KONG Pays receveurs. Stock d’IDE en milliards de $ USA HONG KONG ROYAUME UNI FRANCE BELGIQUE Source : CNUCED.")

41

Les IDE entrants sont concentrés sur 3 zones, ce qui est le reflet des inégalités de développement et de dynamisme économique dans le monde.

42

II / Comment s’opère le financement de l’économie mondiale ?

A / l’équilibre des échanges 1)La mesure des échanges commerciaux Les flux d’exportation et d’importation de biens ou de services sont comptabilisés dans des comptes qui font apparaitre des équilibres ou des déséquilibres. Ces soldes (positifs ou négatifs), sont révélateurs de la capacité ou du besoin de financement dans laquelle se trouve l’économie d’un pays. Ces positions commerciales vont en grande partie déterminer les flux mondiaux de capitaux. Exemple : la situation de la France

La mesure des échanges commerciaux. Les flux d’exportation et d’importation de biens ou de services sont comptabilisés dans des comptes qui font apparaitre des équilibres ou des déséquilibres. Ces soldes (positifs ou négatifs), sont révélateurs de la capacité ou du besoin de financement dans laquelle se trouve l’économie d’un pays. Ces positions commerciales vont en grande partie déterminer les flux mondiaux de capitaux. Exemple : la situation de la France.")

43

Balance des transactions courantes

Schéma des comptes qui permettent de mesurer les échanges extérieurs Balance des paiements Balance des transactions courantes Balance commerciale Balance des Services Transferts courants Revenus Balance des capitaux Compte financier Balance des Invisibles

44

Balance commerciale de la France ( milliards d’euros )

")

46

Soldes commerciaux par secteurs ( en milliards d’euros )

")

47

Balance des transactions courantes Balance des invisibles

2) Quel sens donner aux soldes extérieurs ? Que signifie la position de la France en 2013 ? Balance des paiements Balance des transactions courantes - 30,3 Balance commerciale - 42,5 Balance des invisibles + 18,3 Transferts courants - 0,1 Revenus - 6,0 Balance des capitaux Compte financier + 30,3

Quel sens donner aux soldes extérieurs Que signifie la position de la France en 2013 Balance des paiements. Balance des transactions courantes. - 30,3. Balance commerciale. - 42,5. Balance des invisibles. + 18,3. Transferts courants. - 0,1. Revenus. - 6,0. Balance des capitaux. Compte financier. + 30,3.")

48

Balance des transactions courantes Balance des invisibles

On voit que le solde négatif de la balance des transactions courantes est compensé par un solde positif de même montant du compte financier… C’est pourquoi la balance des paiements est équilibrée. Balance des paiements Balance des transactions courantes - 30,3 Balance commerciale - 42,5 Balance des invisibles + 18,3 Transferts courants - 0,1 Revenus - 6,0 Balance des capitaux Compte financier + 30,3

49

Les recettes des exportations

sont plus faibles … … que les dépenses liées aux importations Cela signifie concrètement que les acteurs économiques français achètent à l’extérieur plus qu’ils ne vendent, et que ce déficit doit à terme être financé par des ressources extérieures… Donc, les acteurs économiques français « empruntent » à l’étranger pour pouvoir importer : c’est pourquoi le compte financier est en solde positif, car les capitaux entrent en France (pour financer l’économie) plus qu’ils n’en sortent.

plus qu’ils n’en sortent.")

50

Les risques des déficits commerciaux occidentaux…

YUAN FAIBLE et COUTS FAIBLES => Compétitivité-prix

51

Les risques des déficits commerciaux occidentaux…

EURO FORT et COUTS ELEVES => Compétitivité-prix faible YUAN FAIBLE et COUTS FAIBLES => Compétitivité-prix forte

52

Les risques des déficits commerciaux occidentaux…

DEFICIT COMMERCIAL EXCEDENT COMMERCIAL

53

Les risques des déficits commerciaux occidentaux…

BESOIN DE FINANCEMENT CAPACITE DE FINANCEMENT (accumulation d’Epargne)

")

54

Les risques des déficits commerciaux occidentaux…

BESOIN DE FINANCEMENT CAPACITE DE FINANCEMENT (accumulation d’Epargne)

")

55

Les risques des déficits commerciaux occidentaux…

ENDETTEMENT MASSIF et en hausse CAPACITE DE FINANCEMENT (accumulation d’Epargne)

")

56

B / La globalisation financière

1) Genèse d’un phénomène majeur A la fin de la 2ème guerre mondiale, la liberté de circulation des capitaux et l’instabilité monétaire sont désignées responsables de la crise de 1929. Le système de Bretton Woods, en 1944, va être conçu pour apporter de la stabilité au système monétaire international et aux marchés financiers. Rappel des principes : - Le $ est la seule monnaie convertible en or ( 35 $ l’once ) - Les Etats s’engagent à maintenir des parités fixes vis à vis des autres monnaies et du $. - Le FMI ( Fond monétaire international ) et la BIRD ( Banque Internationale pour la reconstruction et le développement ) sont chargés respectivement d’aider les Etats à maintenir cet équilibre et à favoriser l’émergence des pays les moins développés.

Genèse d’un phénomène majeur. A la fin de la 2ème guerre mondiale, la liberté de circulation des capitaux et l’instabilité monétaire sont désignées responsables de la crise de Le système de Bretton Woods, en 1944, va être conçu pour apporter de la stabilité au système monétaire international et aux marchés financiers. Rappel des principes : - Le $ est la seule monnaie convertible en or ( 35 $ l’once ) - Les Etats s’engagent à maintenir des parités fixes vis à vis des autres monnaies et du $. - Le FMI ( Fond monétaire international ) et la BIRD ( Banque Internationale pour la reconstruction et le développement ) sont chargés respectivement d’aider les Etats à maintenir cet équilibre et à favoriser l’émergence des pays les moins développés.")

57

Après l’explosion du système de Bretton Woods, entre 1971 et 1976, c’est le retour d’un contexte plus instable, puisque les taux de change sont à nouveau flottants ! La spéculation sur les monnaies est plus attractive… Par ailleurs, les Etats initient une libéralisation progressive des marchés financiers afin d’améliorer le fonctionnement du financement de l’économie. Trois axes majeurs gouvernent cette libéralisation : - Dérèglementation - Décloisonnement - Désintermédiation Dans les années 80, les obstacles réglementaires qui contenaient les flux de capitaux dans des sphères nationales tombent les uns après les autres. Un marché mondialisé des capitaux se met en place…

58

2) Le fonctionnement de la finance globale

On désigne par le terme « marchés financiers » l’ensemble des lieux où s’échangent des capitaux, sous des formes diverses, afin de permettre aux agents à besoin de financement de profiter de l’épargne générée par les agents à capacité de financement. Il s’agit d’un terme générique qui se décline en plusieurs segments spécialisés qui seront évoqués ultérieurement. Les marchés financiers ont pour fonction de permettre un financement efficace de l’activité économique de production de biens et de services ( économie réelle ).

.")

59

Les marchés financiers permettent donc d’émettre et d’échanger des valeurs mobilières et des devises ( monnaie banque centrale ). Valeurs mobilières : - ACTIONS : Titres de propriété sur une partie du capital d’une entreprise ( société anonyme ). - OBLIGATIONS : Titres de créance à long terme émis par une entreprise ou l’Etat, et assortis d’un terme, d’un intérêt et d’un montant. Les nouveaux produits financiers : Produits d’épargne collective gérés par des organismes de placement collectif de valeurs mobilières ( OPCVM ). Les produits dérivés : Produits constitués de contrats portant sur l’avenir et dérivés d’autres produits ou de valeurs mobilières.

. - OBLIGATIONS : Titres de créance à long terme émis par une entreprise ou l’Etat, et assortis d’un terme, d’un intérêt et d’un montant. Les nouveaux produits financiers : Produits d’épargne collective gérés par des organismes de placement collectif de valeurs mobilières ( OPCVM ). Les produits dérivés : Produits constitués de contrats portant sur l’avenir et dérivés d’autres produits ou de valeurs mobilières.")

60

Marché des capitaux à long terme Marché des capitaux à court terme

- Les différents segments de marché MARCHES FINANCIERS Marché des capitaux à long terme Marché des capitaux à court terme Marché interbancaire Marché monétaire Marché des actions, obligations… Marché des changes

61

Marché des capitaux à long terme Marché des capitaux à court terme

- Les différents segments de marché MARCHES FINANCIERS Marché des capitaux à long terme Marché des capitaux à court terme Marché interbancaire Marché monétaire Marché mondial sur lequel s’échangent les devises des différents pays. Principaux acteurs : Banques, autorités monétaires, institutions internationales, fonds d’investissement… Marché des actions, obligations… Marché des changes

62

MARCHES FINANCIERS ( sens large )

Émission de nouvelles valeurs mobilières MARCHE FINANCIER ( sens strict ) Marché primaire Échange et cotation de valeurs mobilières déjà émises BOURSE Marché secondaire

Marché primaire. Échange et cotation de valeurs mobilières déjà émises. BOURSE. Marché secondaire.")

63

Taux de change DEMANDE D’EUROS : OFFRE D’EUROS :

La fixation du taux de change de l’EURO par rapport au DOLLAR US sur le marché des changes : OFFRE D’EUROS : Agents qui souhaitent offrir des EUROS contre des DOLLARS DEMANDE D’EUROS : Agents qui souhaitent obtenir des EUROS contre des DOLLARS Taux de change

64

Transactions de change

- L’évolution des volumes échangés 5300 (+ 17% par an depuis 2000) Montant des échanges de devises et des exportations chaque jour en 2013 en milliards de $ 70 (+ 5,5% par an depuis 2000) Transactions de change Exportations

Montant des échanges de devises et des exportations chaque jour en 2013 en milliards de $ 70. (+ 5,5% par an depuis 2000) Transactions de change. Exportations.")

65

3) Un bilan à la lumière de la crise financière

- Des avantages indéniables, mais au profit de certaines zones seulement… Doc 15 p 96 - Une instabilité chronique qui débouche sur des crises à répétition Doc 17 p 97 Un exemple : le scénario de la crise de 2007 Cf TD

Présentations similaires