Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Gestion des risques financiers

ASR-2100

2

Gestion des risques financiers

Le processus de gestion des risques Mesure du risque—VaR Gestion du risque de taux de change

3

Processus de gestion des risques

Identifier les risques; Établir les niveaux acceptables d’exposition (tolérance au risque); Mesurer les expositions aux différents risques; Poser les gestes nécessaires afin de garder les expositions aux risques sous les seuils acceptables; Surveiller la situation régulièrement et ajuster les paramètres s’il y a lieu; Recommencer le processus avec les nouveaux paramètres s’il y a lieu.

; Mesurer les expositions aux différents risques; Poser les gestes nécessaires afin de garder les expositions aux risques sous les seuils acceptables; Surveiller la situation régulièrement et ajuster les paramètres s’il y a lieu; Recommencer le processus avec les nouveaux paramètres s’il y a lieu.")

4

Gouvernance du risque Deux grandes méthodes de gestion des risques:

Les risques peuvent être gérés séparément, i.e. de façon décentralisée; Les risques peuvent être gérés de façon intégrée (GIR—Gestion intégrée des risques, ERM—Enterprise risk management). Dans le cas de la GIR, l’entreprise gère son portefeuille de risques sous un même processus.

. Dans le cas de la GIR, l’entreprise gère son portefeuille de risques sous un même processus.")

5

Types de risques Risques financiers: Risques non financiers

Risque de marché Risque de crédit Risque de liquidité Risques non financiers Risque opérationnel Risque de modélisation Risque de dénouement (settlement) Risque de réglementation Risque légal Risque fiscal Risque comptable Risque souverain, risques environnemental, social et de gouvernance

Risque de réglementation. Risque légal. Risque fiscal. Risque comptable. Risque souverain, risques environnemental, social et de gouvernance.")

6

Mesure du risque de marché

Dans le cas d’une action, le risque de marché correspond au β, i.e.

7

Mesure du risque de marché

Dans le cas d’une option, le risque de marché peut être représenté par le Delta de l’option. Dans le cas d’une obligation, la durée peut être utilisée.

8

Valeur à risque La Valeur à Risque (VaR) calcule la pire perte probable sur une période de n jours: La VaR sur un jour à 95% donne la pire perte possible sur un jour en excluant les 5% pires scénarios; La VaR sur un jour à 99% donne la pire perte possible sur un jour en excluant les 1% pire scénarios. La VaR sur n jours s’obtient en multipliant la VaR sur un jour par la racine carrée de n:

9

Instruments de gestion de risque financier

Contrats à terme (forward) Contrats futures Options

Contrats futures. Options.")

10

Contrat forward sur devise

Un importateur attend une livraison d’Allemagne et devra débourser d’euros dans 3 mois. Le taux de change actuel est 1,35 $/€. Si le taux de change dans 3 mois est de 1,30 $/€, la livraison coûtera $. Si le taux de change dans 3 mois est de 1,40 $/€, la livraison coûtera $. L’importateur peut éliminer en partie ou en totalité le risque de taux de change en signant un contrat à terme (contrat forward).

.")

11

Contrat forward sur devise

L’importateur pourrait signer un contrat dans lequel il s’engage à acheter € dans trois mois au taux de 1,36 $/€ (taux forward 3 mois). Comme l’importateur est acheteur de la devise dans le contrat, on peut dire qu’il achète un contrat forward. Aucun échange d’argent n’a lieu au moment de la signature du contrat. À la date d’échéance du contrat, l’importateur achètera € de sa banque en échange de $.

. Comme l’importateur est acheteur de la devise dans le contrat, on peut dire qu’il achète un contrat forward. Aucun échange d’argent n’a lieu au moment de la signature du contrat. À la date d’échéance du contrat, l’importateur achètera € de sa banque en échange de $.")

12

Contrat forward sur devises

T = 3m T = 3m T=0 Aucun échange d’argent mais la signature du contrat lie les deux parties. Le taux de change forward F0 = 1,36 $/€ correspond au taux de change espéré dans 3 mois. T=3m L’importateur achète 1 million d’euros de sa banque au taux de 1,36 $/€ et paie l’exportateur. Peu importe le taux de change prévalant après trois mois, l’importateur paie ses euros 1,36 $.

13

Contrat forward sur devises

Au moment où l’importateur signe le contrat forward, soit le 1er juin 20X3, les taux de change spot et forward ont l’allure suivante:

14

Contrat forward sur devises

Quelle est la valeur du contrat forward un mois plus tard, du point de vue de l’importateur, si les taux de change sont alors de: Importateur est signataire d’un contrat l’obligeant à acheter 1 million d’euros au taux de 1,36 $/€ dans deux mois alors que le taux de change anticipé est de 1,355 $/€.

15

Contrat forward sur devises

16

Contrat forward sur devises

Quelle est la valeur du contrat forward deux mois après sa signature, du point de vue de l’importateur, si les taux de change sont alors de: Importateur est signataire d’un contrat l’obligeant à acheter 1 million d’euros au taux de 1,36 $/€ dans un mois alors que le taux de change anticipé est de 1,363 $/€.

17

Contrat forward sur devises

18

Contrat forward sur devises

19

Contrat forward sur devises

Peu importe l’actif sous-jacent au contrat forward (devise, action, obligation, or, pétrole, etc.), le raisonnement quant à son fonctionnement et sa valeur est le même. Le contrat constitue une entente signée entre deux parties: Si la partie perdante désire résilier le contrat avant son échéance, alors celle-ci devra payer une pénalité au moins aussi élevée que le profit anticipé de la contrepartie; Si une des parties est fortement perdante dans un contrat, il y a risque que celle-ci soit dans l’incapacité d’honorer ses engagements à l’échéance du contrat (risque de contrepartie).

, le raisonnement quant à son fonctionnement et sa valeur est le même. Le contrat constitue une entente signée entre deux parties: Si la partie perdante désire résilier le contrat avant son échéance, alors celle-ci devra payer une pénalité au moins aussi élevée que le profit anticipé de la contrepartie; Si une des parties est fortement perdante dans un contrat, il y a risque que celle-ci soit dans l’incapacité d’honorer ses engagements à l’échéance du contrat (risque de contrepartie).")

20

Contrat futures sur devises

Les contrats futures ont la même fonction, en termes de gestion de risque, que les contrats forward. Les quatre principales différences entre un futures et un forward sont: Futures Taille standardisée – ex: €, 1000 barils de pétrole, 100 onces d’or, etc. Date d’expiration standardisée – ex: le troisième mercredi de chaque mois Contrats transigés en échange avec dépôts de garantie Sortie facile Règlements quotidiens Quasi-absence de risque de contrepartie Forward Taille et date d’échéance ajustées selon les besoins Sortie difficile et risque de contrepartie

21

Contrat futures sur devises

La taille d’un contrat futures sur l’euro est de €. L’importateur anticipant un paiement de 1 million d’euros dans trois mois et désirant de protéger contre une appréciation de cette devise peut prendre une position d’achat dans 8 contrats futures sur l’euro: 8 × = La date d’expiration du contrat ne correspondra probablement pas exactement à la date à laquelle les euros seront requis par l’importateur: Date d’échange importateur-exportateur 1er septembre Date d’échéance du futures de septembre ≈ 15 septembre Néanmoins, l’importateur pourra facilement sortir de sa position d’achat du futures de septembre avant la date d’échéance

22

Contrat futures sur devises

Lors de la prise de position initiale dans un contrat futures, acheteurs et vendeurs doivent déposer, à la chambre de compensation de l’échange ou les contrats sont transigés, un montant avoisinant ordinairement 10% de la valeur du contrat. Exemple: Si l’euro vaut actuellement 1,35$, alors la valeur d’un contrat de € est de 1,35 × = $, nécessitant une mise de fonds d’environ 10% × = $ de chacune des parties par contrat.

23

Contrat futures sur devises

Avec un contrat futures, les gains de chacune des parties sont calculés à la fin de chaque jour et le contrat est remplacé par un nouveau dont le prix est celui de la fermeture:

24

Contrat futures sur devises

Exemple avec un seul contrat:

25

Évolution de la position d’achat sur un contrat futures

Une position d’achat est prise sur un contrat futures sur l’euro avec un prix de 1,35 $/€, mise de fonds initiale de $. Vendeur Acheteur $ $

26

Évolution de la position d’achat sur un contrat futures

Le futures termine la première journée à un prix de 1,37 $/€. Gain de l’acheteur = × (1,37 – 1,35) = $ Gain du vendeur = – × (1,37 – 1,35) = – $ Vendeur Acheteur $ $ – = $

= $ Gain du vendeur = – × (1,37 – 1,35) = – $ Vendeur. Acheteur $ $ – = $")

27

Évolution de la position d’achat sur un contrat futures

Le futures termine la première journée à un prix de 1,37 $/€. Gain de l’acheteur = × (1,37 – 1,35) = $ Gain du vendeur = – × (1,37 – 1,35) = – $ Vendeur Acheteur = $ – = $

= $ Gain du vendeur = – × (1,37 – 1,35) = – $ Vendeur. Acheteur = $ – = $")

28

Évolution de la position d’achat sur un contrat futures

Le futures termine la première journée à un prix de 1,37 $/€. Gain de l’acheteur = × (1,37 – 1,35) = $ Gain du vendeur = – × (1,37 – 1,35) = – $ Vendeur Acheteur $ $

= $ Gain du vendeur = – × (1,37 – 1,35) = – $ Vendeur. Acheteur $ $")

29

Évolution de la position d’achat sur un contrat futures

Le futures termine la deuxième journée à un prix de 1,36 $/€. Gain de l’acheteur = × (1,36 – 1,37) = – $ Gain du vendeur = – × (1,36 – 1,37) = $ Vendeur Acheteur – = $ $

= – $ Gain du vendeur = – × (1,36 – 1,37) = $ Vendeur. Acheteur – = $ $")

30

Évolution de la position d’achat sur un contrat futures

Le futures termine la deuxième journée à un prix de 1,36 $/€. Gain de l’acheteur = × (1,36 – 1,37) = – $ Gain du vendeur = – × (1,36 – 1,37) = $ Vendeur Acheteur – = $ = $

= – $ Gain du vendeur = – × (1,36 – 1,37) = $ Vendeur. Acheteur – = $ = $")

31

Évolution de la position d’achat sur un contrat futures

Le futures termine la deuxième journée à un prix de 1,36 $/€. Gain de l’acheteur = × (1,36 – 1,37) = – $ Gain du vendeur = – × (1,36 – 1,37) = $ Vendeur Acheteur $ $

= – $ Gain du vendeur = – × (1,36 – 1,37) = $ Vendeur. Acheteur $ $")

32

Évolution de la position d’achat sur un contrat futures

Si le prix du futures baisse trop, le solde de l’acheteur peut atteindre un seuil inacceptable pour le courtier ou l’échange, i.e. un niveau sous la marge de maintien. Vendeur Acheteur $ Marge de maintien 4 375 $

33

Évolution de la position d’achat sur un contrat futures

La partie dont le solde est sous le seuil acceptable reçoit un appel de marge l’obligeant à (1) ramener le solde à sa valeur de départ, i.e. la marge initiale, ou (2) fermer sa position. Vendeur Acheteur $ Dépôt de – = $ $ 4 375 $

ramener le solde à sa valeur de départ, i.e. la marge initiale, ou (2) fermer sa position. Vendeur. Acheteur $ Dépôt de – = $ $ $")

34

Évolution de la position d’achat sur un contrat futures

Si le prix du futures monte trop, c’est le solde du vendeur qui peut atteindre un seuil inacceptable pour le courtier ou l’échange, i.e. un niveau sous la marge de maintien. Vendeur Acheteur $ Marge de maintien 4 375 $

35

Évolution de la position d’achat sur un contrat futures

Si tel est le cas, c’est le vendeur qui doit soit ajouter de l’argent dans son compte afin de ramener le solde à la marge initiale ou bien fermer sa position. Vendeur Acheteur $ $

36

Contrats futures avec plusieurs contrats

Avec plusieurs contrats comme, par exemple, les 8 de l’exemple de l’importateur, toutes les valeurs de l’exemple précédent sauf le prix doivent être multipliées par 8. La différence entre la couverture avec un forward et la couverture avec des futures est que, avec le forward, le prix des euros est simplement fixé à l’avance alors qu’avec le futures, les gains ou pertes sur le marché des futures compensent pour les variations du taux de change relativement au taux anticipé.

37

Couverture avec un contrat forward

T = 3m Banque Banque $ Entente d’achat d’un million d’euros dans 3 mois au taux de 1,35 $/€, aucun échange d’argent. € Importateur Importateur

38

Couverture avec un forward

Si au moment où l’importateur acquiert les euros, le taux de change est de 1,38 $/€, alors son bénéfice sera de (1,38 – 1,35) = $, i.e. l’entente forward lui aura occasionné une économie de $. Si au moment où l’importateur acquiert les euros, le taux de change est de 1,33 $/€, alors son bénéfice sera de (1,33 – 1,35) = – $, i.e. l’entente forward lui aura occasionné un coût supplémentaire de $.

= $, i.e. l’entente forward lui aura occasionné une économie de $. Si au moment où l’importateur acquiert les euros, le taux de change est de 1,33 $/€, alors son bénéfice sera de (1,33 – 1,35) = – $, i.e. l’entente forward lui aura occasionné un coût supplémentaire de $.")

39

Couverture avec contrats futures

T = 3m Banque Banque × S Aucune entente préalable avec la banque. € Importateur Importateur Appels de marge (s’il y a lieu) Solde récupéré 8 × $ Marché de futures

Solde récupéré. 8 × $ Marché de futures.")

40

Couverture avec forward versus futures

Si, au temps T = 0, (1) le taux forward est le même que le taux futures et (2) le futures expire au moment où les euros sont achetés par l’importateur, alors une couverture avec des contrats futures aura le même effet qu’une couverture avec un contrat forward, peu importe les fluctuations du taux de change et des appels de marge. Pour que ce résultat tienne, il faut aussi que le taux futures au moment du dénouement soit égal au taux spot.

le taux forward est le même que le taux futures et (2) le futures expire au moment où les euros sont achetés par l’importateur, alors une couverture avec des contrats futures aura le même effet qu’une couverture avec un contrat forward, peu importe les fluctuations du taux de change et des appels de marge. Pour que ce résultat tienne, il faut aussi que le taux futures au moment du dénouement soit égal au taux spot.")

41

Couverture avec forward versus futures

Pour couvrir l’achat d’un million d’euros avec des contrats futures, l’importateur doit prendre une position d’achat dans 8 contrats, nécessitant une mise de fonds initiale de 8 × = $. Supposons que la marge de maintien d’un contrat soit de $, i.e. 8 × = $ pour les 8 contrats. Supposons qu’au moment de la couverture, le taux forward = taux futures = 1,36 $/€. Au moment du dénouement du contrat futures, le taux de change spot = taux futures = 1,38 $/€.

42

Couverture avec forward versus futures

Coût des euros avec forward = × 1,36 = $ Coût des euros avec futures = × 1,38 – ( – – ) = $

= $")

43

Couverture avec options

Un contrat d’option donne à son détenteur le droit d’acheter (call) ou de vendre (put) un actif à un prix donné (prix d’exercice) à une date donnée. Dans l’exemple de l’importateur, celui-ci pourrait se prémunir contre une hausse potentielle de la valeur de l’euro en achetant une option d’achat (call option), avec sur l’euro expirant dans trois mois avec un prix d’exercice de 1,36 $/€. Supposons qu’une telle option coûte $ pour 1 million d’euros, montant devant être déboursé au temps T=0. En présence d’un taux d’intérêt de 5%, le coût de l’option après 3 mois est de

ou de vendre (put) un actif à un prix donné (prix d’exercice) à une date donnée. Dans l’exemple de l’importateur, celui-ci pourrait se prémunir contre une hausse potentielle de la valeur de l’euro en achetant une option d’achat (call option), avec sur l’euro expirant dans trois mois avec un prix d’exercice de 1,36 $/€. Supposons qu’une telle option coûte $ pour 1 million d’euros, montant devant être déboursé au temps T=0. En présence d’un taux d’intérêt de 5%, le coût de l’option après 3 mois est de.")

44

Couverture avec options

45

Couverture avec options

46

Couvertures avec options

47

Couverture avec options

48

Couverture avec options

49

Couverture avec options

L’avantage des options relativement à un contrat forward est que celles-ci permettent de profiter de la baisse du taux de change. Le problème, par contre, est que la prime à payer tient compte de la possibilité de réaliser d’énormes profits si le taux de change augmente considérablement. Le détenteur paie pour des profits qui ont peu de chance de se réaliser comme, par exemple toute situation impliquant un taux de change supérieur à 1,38 $/€.

50

Couverture avec options

Pour réduire son coût de couverture, l’importateur pourrait vendre des options d’achat avec prix d’exercice de 1,38 $/€, ou tout autre prix d’exercice supérieur à 1,36 $/€. Supposons que le coût d’une option d’achat avec prix d’exercice de 1,38 $/€ sur € soit de $, ce qui veut dire, après trois mois,

51

Couverture avec options

52

Couverture avec options

À quoi ressemble les profits d’un individu ayant acheté des options d’achat avec prix d’exercice de 1,36 $/€ sur € et ayant simultanément vendu des options d’achat avec prix d’exercice de 1,38 $/€ sur la même quantité d’euros et avec la même date d’expiration?

53

Couverture avec options

54

Couverture avec options

La vente de calls avec un prix d’exercice supérieur à celui des calls achetés pour fins de couverture permet de réduire le coût de la couverture. Quel est le coût net des € achetés avec cette stratégie?

55

Couverture avec options

56

Couverture avec options

Notez que la stratégie que l’on vient de voir atténue l’impact d’une augmentation du taux de change entre 1,36 $/€ et 1,38 $/€. Est-il possible de faire mieux? Pourrait-on financer l’achat des calls à 1,36 $/€ en vendant des puts (options de vente)?

")

57

Couverture avec options—puts

58

Couverture avec options

Un put sur un million d’euro avec prix d’exercice 1,33 $/€ expirant dans trois mois coûterait, dans notre exemple, $.

59

Options de vente

60

Vente de puts À quoi ressemble la fonction de profit si les puts sont vendus?

61

Vente de puts

62

Achat de calls + vente de puts

Considérons maintenant la combinaison suivante: Achat de calls sur € avec K = 1,36 $/ € Vente de puts sur € avec K = 1,36 $/ €

63

Achat de calls + vente de puts

64

Achat de calls + vente de puts

Combien coûtent € avec la combinaison: Achat de calls sur € avec K = 1,36 $/ € Vente de puts sur € avec K = 1,33 $/ €

65

Coût des euros avec combinaison calls-puts

66

Achat de calls + vente de puts

Avec la combinaison « Achat de calls sur € avec K = 1,36 $/ € » et « Vente de puts sur € avec K = 1,33 $/ € », nous avons réussi à contenir le coût du million d’euros entre $ et $. Comparativement aux contrats forward ou futures, la combinaison d’options nous procure une protection contre les mouvements adverses du taux de change tout en nous permettant de profiter d’une légère baisse de celui-ci.

67

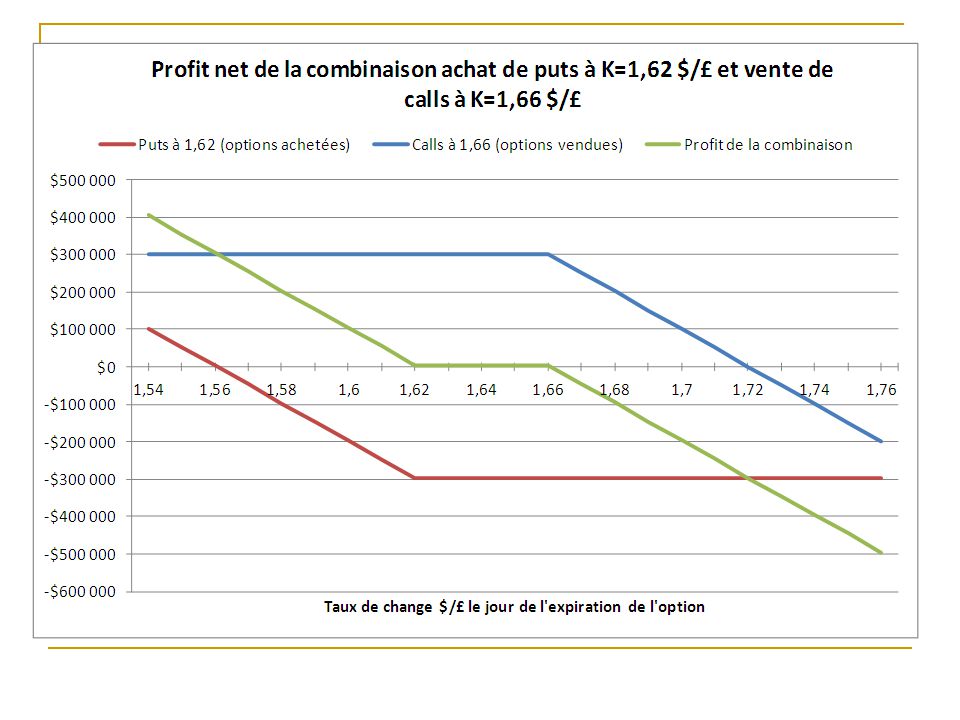

Couverture contre les variation du taux de change—Exemple exportateur

Un exportateur américain prévoit recevoir £ dans six mois. On vous donne les informations suivantes: Taux spot = 1,64 $/£ Taux forward six mois = 1,62 $/£ Taux du futures expirant dans six mois = 1,62 $/£ Prix de calls sur £ expirant dans six mois avec prix d’exercice de 1,66 $/£ = $ Prix de calls sur £ expirant dans six mois avec prix d’exercice de 1,62 $/£ = $ Prix de puts sur £ expirant dans six mois avec prix d’exercice de 1,66 $/£ = $ Prix de puts sur £ expirant dans six mois avec prix d’exercice de 1,62 $/£ = $ Le taux d’intérêt annuel est de 3%

68

Couverture contre les variation du taux de change—Exemple exportateur

Combien l’exportateur recevra-t-il pour ses £ s’il couvre son exposition au risque de taux de change avec: Un contrat forward? Un contrat futures? Des options d’achat avec prix d’exercice de 1,66 $/£? Des options d’achat avec prix d’exercice de 1,62 $/£? Des options de vente avec prix d’exercice de 1,66 $/£? Des options de vente avec prix d’exercice de 1,62 $/£? Existe-t-il une combinaison calls-puts qui serait plus bénéfique pour l’exportateur qu’un contrat forward?

69

Couverture contre les variation du taux de change—Exemple exportateur

£ × 1,62 $/£ = $ La meilleure combinaison à considérer est la suivante: Achat de puts avec K = 1,62 $/£ Vente de calls avec K = 1,66 $/£ Pourquoi?

70

Couverture avec puts seulement

Présentations similaires

La valeur des produits dérivés dépend de la valeur de.>")