Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Gouvernance agricole et s é curit é alimentaire : O ù en est l'Afrique ? Briefing de Bruxelles sur le développement n° 21 L'aspect géopolitique de lalimentation : implications pour les pays ACP Mercredi 2 février 2011 Ousmane Djibo NEPAD Planning and Coordinating Agency (NPCA)

.")

2

Contraintes auxquelles le continent africain fait face Une concurrence internationale plus rude Des chocs exogènes : Marché mondial/Crise alimentaire, crise financière internationale, changement climatique mondial, VIH/SIDA Manque de cohésion sociale, de stabilité politique et de capacités bureaucratiques Gouvernance médiocre Peu d'engagement politique national Peu d'engagement des donateurs

3

Source: IFPRI, Badiane (2008)

")

4

M A I S...

5

Le Monde 16 septembre 2010 Les investissements en capital étranger sont passés de 9 à 62 milliards USD entre 2000 et 2008 (similaire à la Chine) Continent offrant le rendement des investissements le plus élevé - Guillaume Chaloin, Meeschart Asset Management Dans le secteur des télécommunications, le taux de pénétration, qui s'élève actuellement à 37%, devrait atteindre 80%.

Continent offrant le rendement des investissements le plus élevé - Guillaume Chaloin, Meeschart Asset Management Dans le secteur des télécommunications, le taux de pénétration, qui s élève actuellement à 37%, devrait atteindre 80%.")

6

Le potentiel agricole de l'ASS La savane guinéenne d'Afrique est l'une des plus grandes réserves de terres agricoles sous-utilisées du monde 60% des terres arables non cultivées dans le monde se trouvent en Afrique environ 600 millions d'hectares en ASS, dont environ 400 millions d'hectares peuvent être utilisés pour l'agriculture moins de 10 pour cent sont cultivés

7

Avantages comparatifs Les coûts de production au niveau des exploitations en Afrique sont compétitifs. Cela est dû principalement à : – une très faible rémunération du travail – un usage limité des intrants achetés Les producteurs africains sont généralement compétitifs sur les marchés intérieurs MAIS généralement pas sur les marchés mondiaux Les marchés régionaux semblent offrir les meilleures opportunités d'expansion de court à moyen terme

8

La compétitivité des pays africains est mise en danger par l'inefficacité de la logistique interne Les petits exploitants ont un rôle essentiel à jouer en tant que source de compétitivité – Les investissements dans les petites exploitations agricoles sont à eux seuls une source importante de compétitivité – Effets secondaires plus importants sur la demande lorsque les revenus augmentent Avantage comparatif suite

9

De belles perspectives pour l'agriculture commerciale Croissance économique rapide et fortes perspectives de demande Le continent de Augmentation des incitants à investir dans l'agriculture Nouvelles technologies – Technologie avancée pour la gestion du sol – La révolution des biotechnologies Avantage comparatif suite

10

Interventions requises Réformes politiques continues à grande échelle Réformes de politique foncière Augmentation des investissements publics Encouragement de l'investissement privé Réformes institutionnelles afin d'améliorer le fonctionnement des marchés Réforme du secteur public et gouvernance Gestion de l'impact social Gestion de l'impact environnemental

11

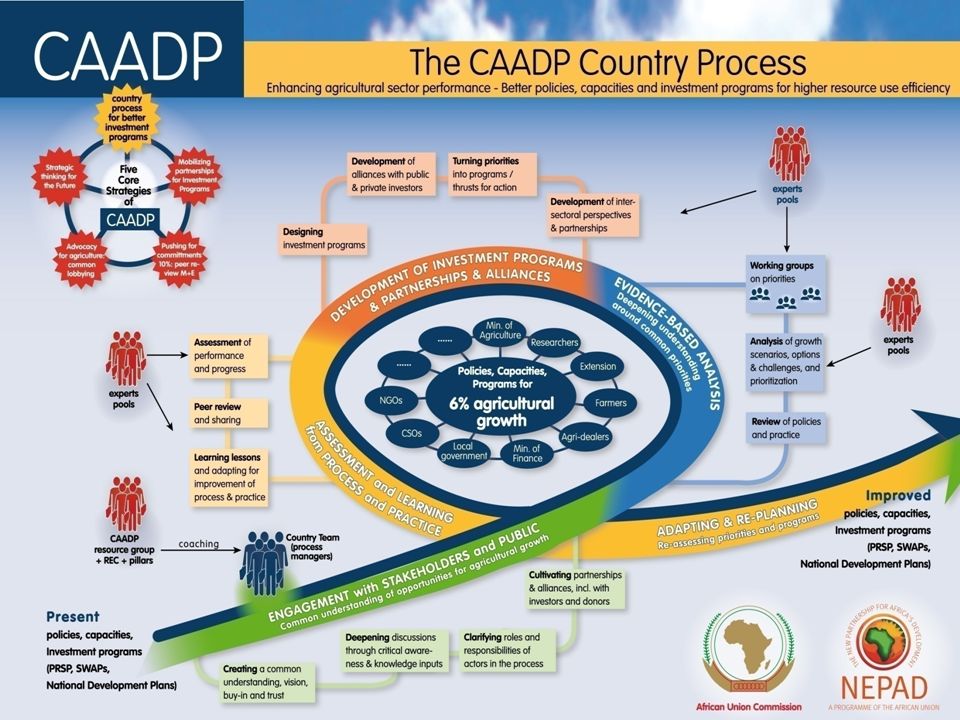

11 La contribution du PDDAA 24 compacts nationaux 1 compact régional

12

Croissance du PIB agricole et PDDAA Objectif de croissance du PIB agricole du PDDAA fixé à 6% En 2008, dix pays ont atteint l'objectif du PDDAA, fixé à 6% : – L'Angola, l'Éthiopie, le Mali, le Mozambique, la Namibie, le Niger, l'Ouganda, le Rwanda, le Sénégal et la Tanzanie. Dix-neuf autres pays ont atteint des taux de croissance du PIB agricole modérés situés entre 3 et 6 pour cent. Durant la même année, huit pays ont enregistré une croissance négative dans leurs secteurs agricoles. Source: Calculs ReSAKSS basés sur la Banque mondiale 2009.

13

En 2003, seuls 5.9% des pays africains consacraient au minimum 10% de leur allocation budgétaire totale à l'agriculture Ce chiffre est passé à 15,2%en 2007 et à 35,7% en 2008 Sources: Basé sur des données ReSAKKS provenant de diverses sources gouvernementales et du FMI 2009. Augmentation du nombre de pays atteignant les 10% La contribution du CAADP

14

Performances agricoles Bien que les performances agricoles varient au sein des pays africains et entre ceux-ci, les tendances récentes suggèrent une augmentation de la croissance du PIB agricole aux niveaux continental et régional Le taux de croissance du PIB agricole de l'ASS est passé d'une moyenne annuelle de 3,0% dans les années 1990 et 2000 à 5,3% en 2008 Une tendance similaire se dessine au niveau régional Source: Banque Mondiale 2009. Note: Les estimations du PIB pour 2009 proviennent du Fonds monétaire international (FMI) 2009.

")

15

Que faire pour maintenir cette tendance encourageante ?

17

Visite conjointe de l'équipe de travail DP du PDDAA aux ADWG Engagement et développement de partenariats Étapes essentielles : Engagement gouvernemental Bonne gouvernance

18

Visite conjointe de l'équipe de travail DP du PDDAA aux ADWG Étape 2: Planning fondé sur des preuves Étapes essentielles : Analyse de l'inventaire

19

Visite conjointe de l'équipe de travail DP du PDDAA aux ADWG Créer des alliances pour investir Étapes essentielles : Planning d'investissement et évaluation (axés sur la croissance en faveur des pauvres)

")

20

Visite conjointe de l'équipe de travail DP du PDDAA aux ADWG Étape 4: Mise en oeuvre du programme, M&E et évaluation par les pairs Étapes essentielles : Engagement collectif

21

MERCI

Présentations similaires

Bureau pour lAfrique du Nord ETUDE SUR LA MOBILITE DES CAPITAUX EN MAURITANIE Document à présenter à la réunion.>")