Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Histoire de la Russie contemporaine (1991-2012)

Quatrième cours : L’économie russe depuis 1991

2

6 – Contagion? Grâce à la poigne de fer de Ramzan, et au prix de nombreuses violations des droits élémentaires de beaucoup de gens, la situation en Tchétchénie s’est améliorée. Mais on assiste depuis 2005 à un déplacement du problème : tant que les violences étaient liées au problème de l’indépendance de la Tchétchénie, celles-ci se trouvaient limitées au territoire de la république. La transformation de la lutte nationale en lutte religieuse a étendu la zone dans laquelle prend place cette insurrection.

3

La situation sécuritaire au Caucase Nord

4

Limitée d’abord à la Tchétchénie, l’insurrection est désormais active au Daghestan et en Ingouchie, de même que dans d’autres républiques du Caucase, comme la Kabardino-Balkarie ou l’Ossétie du Nord. De plus, les attentats des dernières années témoignent du fait que l’insurrection, même si elle est moins populaire, même si elle ne dispose pas d’autant de combattants, n’a rien perdu de sa capacité à frapper la Russie aux endroits les plus sensibles. Il est très difficile de lutter contre cette mouvance, son centre étant dorénavant difficile à identifier, bien que quelques hommes y soient clairement rattachés. Le principal d’entre eux aujourd’hui est Dokou Oumarov. Compagnon d’armes de Basaïev, il a suivi un itinéraire semblable à celui-ci, de défenseur national à promoteur d’un émirat islamique du Caucase.

5

En octobre 2007, il décrète la dissolution de l’Itchkérie, dont il était le « président » depuis 2005, proclame la création de l’Émirat islamique du Caucase et prend lui-même le titre d’émir. Ses prétentions s’étendent sur tout le Caucase russe musulman, ce qui témoigne de la radicalisation religieuse de son mouvement et accrédite les affirmations en ce sens du gouvernement russe. Se disant en désaccord avec le wahhabisme, le radicalisme qu’il professe cependant n’a que peu de chose à voir avec l’Islam soufi traditionnel, même s’il s’en réclame. Ce n’est d’ailleurs pas là la seule contradiction du personnage, qui affirme rejeter les méthodes terroristes… pour revendiquer par la suite les attentats les plus sanglants contre la Russie.

6

Pendant ce temps, le « gouvernement en exil » de Zakaïev perd son importance sur le terrain, mais en même temps, le Kremlin perd toute possibilité de dialogue. C’est pourquoi il est difficile de voir une sortie de la situation actuelle : les maquisards, peu nombreux, sont cependant bien organisés et résolus. De sorte que malgré le resserrement des mesures de sécurité, des attentats sporadiques devraient continuer de frapper la Russie, dans une spirale sanglante où la violence des uns répond à celle des autres. Et réciproquement…

7

Quatrième cours : L’économie russe depuis 1991

1 – Eltsine et le capitalisme sauvage 2 – Poutine et le capitalisme d’État 3 – Principaux indicateurs économiques 4 – Structure et caractéristiques de l’économie russe contemporaine 5 – Commerce extérieur et investissements étrangers 6 – Niveau de vie de la population

8

1 – Eltsine et le capitalisme sauvage

1.1 – La thérapie de choc Économiquement, le règne d’Eltsine fut une catastrophe. Le démantèlement des entreprises d’État s’est poursuivi à grande vitesse. Réformes nécessaires, mais qui prirent un visage mafieux. Le plan des « 500 jours » donnait un an et demi au pouvoir pour effectuer les réformes. Après décembre 1991, le plan sera renommé « thérapie de choc ». C’est Egor Gaïdar qui est chargé de mener à bien ces réformes.

9

Il est constitué de 7 éléments principaux :

1) stabilisation macro-économique (dont réduction du déficit); 2) libéralisation des prix et suppressions des subventions; 3) libéralisation de l’activité économique par la suppression de la planification centrale ; 4) remplacement de la propriété d’État par la propriété privée des moyens de productions; 5) ouverture de l’économie sur l’extérieur; 6) restructuration des activités économiques; 7) abolition du système de sécurité sociale

stabilisation macro-économique (dont réduction du déficit); 2) libéralisation des prix et suppressions des subventions; 3) libéralisation de l’activité économique par la suppression de la planification centrale ; 4) remplacement de la propriété d’État par la propriété privée des moyens de productions; 5) ouverture de l’économie sur l’extérieur; 6) restructuration des activités économiques; 7) abolition du système de sécurité sociale.")

10

Les effets des réformes seront dévastateurs pour la population, surtout pour les budgetniki. Professeurs et médecins voient leur niveau de vie s’effondrer. L’État n’est pas en mesure de verser les salaires et de payer pour les infrastructures, qui tombent en ruine. Les systèmes de santé et d’éducation s’effondrent. En août 1998, l’État est incapable d’honorer le paiement de sa dette : le rouble s’effondre, les banques déclarent faillite et les économies de millions de citoyens partent en fumée. Le capitalisme perd toute crédibilité. En bref, au plan économique, la période d’Eltsine est l’une des plus noires de l’histoire de la Russie moderne. Le capitalisme sauvage qui s’est installé au cours de la période a eu pour conséquence le laminage de la population au profit d’une petite clique (les oligarques) mafieuse à la botte du pouvoir (ou inversement…)

mafieuse à la botte du pouvoir (ou inversement…)")

11

1.2 – Effondrement du secteur industriel

Les grands consortiums d’État sont bradés à des prix dérisoires, grâce au système de privatisation par « voucher » adopté par le gouvernement. En principe, la réforme est très égalitaire : il s’agissait de transférer la propriété d’État à la population. On évalua la valeur des entreprises à privatiser et on divisa cette valeur par le nombre d’habitants du pays. Furent émis 150 millions de « vouchers », distribués à la population (un bon par habitant). Ainsi la population devint propriétaire des moyens de production. Mais la population ne savait pas quoi faire avec ces bons. De « bons samaritains » proposèrent alors de racheter à une population très paupérisée, à un prix dérisoire, ces bons de privatisation.

. Ainsi la population devint propriétaire des moyens de production. Mais la population ne savait pas quoi faire avec ces bons. De « bons samaritains » proposèrent alors de racheter à une population très paupérisée, à un prix dérisoire, ces bons de privatisation.")

12

Il y avait au pays quelques institutions qui avaient les moyens de procéder à une sorte d’OPA. La propriété collective passa entre les mains de quelques individus, qui rachetèrent des bons dont la population ne savait que faire. Les fleurons de l’économie tombèrent entre les mains des membres de la « famille », qui n’avaient que faire des investissements en Russie et placèrent leurs capitaux à l’étranger. Ainsi naquirent les oligarques. Véritables prédateurs, ils se comportent en voyous et refusent même de payer leurs impôts. L’État devient eux. Après cette première phase de privatisation ( ), l’État russe continua à avoir de graves difficultés financières, d’autant qu’à peine 10 % des impôts lui étaient effectivement versés.

, l’État russe continua à avoir de graves difficultés financières, d’autant qu’à peine 10 % des impôts lui étaient effectivement versés.")

13

Il fallut poursuivre la privatisation, cette fois, d’entreprises plus stratégiques, particulièrement de celles impliquées dans le secteur de l’extraction. Sur proposition de Potanine, l’État commença à céder des parts d’entreprises aux banques, afin de financer sa dette. Mais les directeurs de ces banques étant très proches de l’administration, ces entreprises furent cédées à des prix ridicules. Au cours de cette seconde phase de privatisation, 500 des plus importantes entreprises furent vendues pour 7,2 milliards de dollars, alors que leur valeur s’élevait à plus de 200 milliards. NorilskNickel, Loukoïl, Sibneft et Ioukos passèrent entre les mains du capital privé. L’État se privait ainsi d’une part importante de ses revenus et la puissance des oligarques s’en trouva considérablement accrue.

14

Les autres entreprises connaissent alors des difficultés qui remettent en question leur viabilité économique. Certaines de ces difficultés seront passagères, mais l’adaptation sera très douloureuse. Le cas de l’usine AVTOVAZ est emblématique des difficultés du secteur industriel en transition. Au début des années 1990, l’usine produisait 750 000 véhicules, production facile à écouler, car l’usine n’avait pas à se soucier de la distribution, celle-ci étant gérée par diverses structures administratives de l’État. À partir de 1991, AVTOVAZ se retrouve dans l’obligation d’assurer elle-même la vente. Les stocks d’invendus vont s’accumuler : pas de ventes, donc pas d’argent. L’entreprise doit dorénavant payer pour le matériel et les pièces, mais elle ne le peut pas et le mécanisme de production se grippe.

15

Troisième difficulté : le prix des voitures est déterminé par l’État, mais le prix des pièces, pas toujours! Ainsi, les coûts de production étaient forcément supérieurs au prix de vente des voitures (en 1992, le rapport entre le prix de revient et le prix de vente de la voiture est de 10 pour 1). AVTOVAZ va survivre et devra sa survie au fait que dès 1988, elle a intégré le système bancaire en créant sa propre institution bancaire. Elle doit aussi sa survie à la réputation de ses produits, qui se vendent beaucoup mieux que les autres voitures soviétiques : dans leur grande majorité, les usines automobiles du pays vont alors fermer leurs portes.

. AVTOVAZ va survivre et devra sa survie au fait que dès 1988, elle a intégré le système bancaire en créant sa propre institution bancaire. Elle doit aussi sa survie à la réputation de ses produits, qui se vendent beaucoup mieux que les autres voitures soviétiques : dans leur grande majorité, les usines automobiles du pays vont alors fermer leurs portes.")

16

1.3 – Réformes agricoles La situation agricole a toujours été absurde, car la avec plus de 10 % des terres arables de la planète, la Russie a toujours eu de la difficulté à nourrir sa population. Dès 1990 commence la privatisation du secteur agricole, mais sans toucher à la structure de l’organisation. Les fermes collectives et d’État seront privatisées en L’État cédera les droits de propriété aux exploitants en leur donnant un an pour se transformer en société par action ou en coopérative privée, ou encore pour distribuer la terre aux travailleurs. Seulement 35 % choisiront la dernière option. La majorité des exploitations ne changeront rien à leur pratique et les problèmes qui affectaient l’agriculture soviétique vont se poursuivre.

17

Le désengagement de l’État va avoir des conséquences dramatiques

Le désengagement de l’État va avoir des conséquences dramatiques. Il cesse de subventionner le secteur, (de 10 % à 4 %, puis à 2 % du PIB en 1994). La production agricole s’effondre : en 1993, la production de blé fut de 99 millions de tonnes; elle n’est plus que de 60 millions en 1996. La productivité des terres se contracte (entre autres à cause de l’enchérissement des intrants, dont le prix est multiplié par 520 entre 1990 et 1993, alors que les prix agricoles ne sont multipliés que par 120), passant de 16,3 quintaux par hectare en 1993 à 11,6 en 1995. Le cheptel passe de 52,2 millions de têtes en 1993 à 43,3 millions à 1995, puis à 35,8 en 1997. Ainsi, les réformes des années 1990 ont accru les difficultés d’approvisionnement de la population.

. La production agricole s’effondre : en 1993, la production de blé fut de 99 millions de tonnes; elle n’est plus que de 60 millions en La productivité des terres se contracte (entre autres à cause de l’enchérissement des intrants, dont le prix est multiplié par 520 entre 1990 et 1993, alors que les prix agricoles ne sont multipliés que par 120), passant de 16,3 quintaux par hectare en 1993 à 11,6 en Le cheptel passe de 52,2 millions de têtes en 1993 à 43,3 millions à 1995, puis à 35,8 en Ainsi, les réformes des années 1990 ont accru les difficultés d’approvisionnement de la population.")

18

2 — Poutine et le capitalisme d’État

Parallèlement à sa lutte contre les oligarques, Poutine s’est attaché à reprendre le contrôle des anciennes entreprises d’État des secteurs clés, passées aux mains des oligarques dans la foulée de la privatisation. Gazprom est le meilleur exemple de la doctrine économique de Poutine. Privatisée tout au long des années 1990, Gazprom est repris peu à peu par l’État. Puis il a utilisé la puissance financière du géant pour se débarrasser de ses opposants, entre autres grâce à Gazprom média qui a acquis des parts majoritaires de journaux et de stations de télévision.

19

Avec le démantèlement de Ioukos, l’État russe a aujourd’hui la haute main sur les hydrocarbures et a pu rembourser sa dette auprès du FMI et du Club de Paris. Le PIB, après avoir décru pendant dix ans, s’est remis à grimper. Aujourd’hui, l’économie russe ressemble un peu à celle de la NEP : les secteurs stratégiques sont entre les mains de l’État, les secteur secondaire et tertiaire relevant du privé. Mais la bonne santé économique du pays est pour beaucoup tributaire du maintien à des niveaux élevés des prix des hydrocarbures. Souvent associée à d’autres économies émergentes, la Russie se distingue de celles-ci, et se rapproche des États occidentaux, par une économie désindustrialisée.

20

3 – Principaux indicateurs économiques

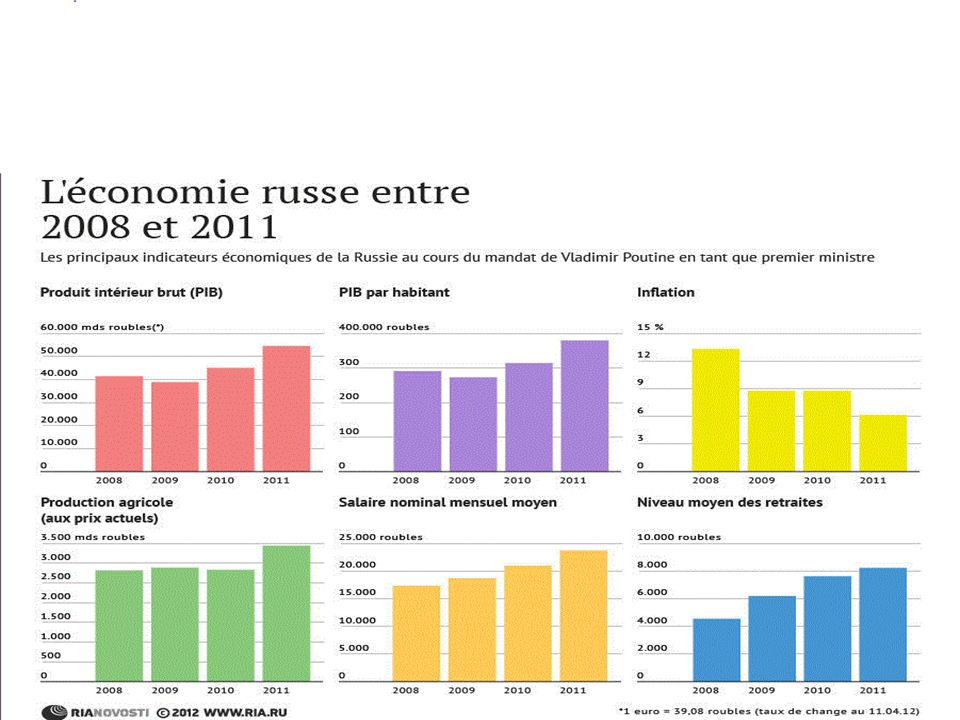

Tout au long des années 1990, le gouvernement russe gère la décroissance. Les indices de croissance et de productivité deviennent négatifs à partir de 1990, il faudra attendre 2000 pour voir un rétablissement. La croissance se porte bien depuis, malgré le creux de vague de Ainsi, elle était de 10 % en 2000 et s’est maintenue tout au long de la décennie à 5,4 % annuellement (2e plus forte croissance du monde) En 2011, le PIB nominal du pays s’établissait à 1 900 milliards de dollars, soit le 9e plus important PIB du monde, alors que la PIB PPA plaçait la Russie au 6e rang mondial, avec 2 700 milliards de dollars.

En 2011, le PIB nominal du pays s’établissait à milliards de dollars, soit le 9e plus important PIB du monde, alors que la PIB PPA plaçait la Russie au 6e rang mondial, avec milliards de dollars.")

21

À ce rythme, il faudra 15 à 20 ans à la Russie pour rattraper le niveau des PIB par habitant des États occidentaux. Dans ce contexte, l’inflation est forte et la lutte contre celle-ci est considérée comme l’une des tâches principales, avec pour objectif de la ramener à 6 ou 7 % par année, objectif atteint d’ailleurs en 2011 et 2012. Le chômage s’établit à un peu plus de 5 % (9 % en 2009), mais il est difficile de bien évaluer cette donnée. Certaines zones industrielles sont aujourd’hui sinistrées (Magnitogorsk), ce qui contribue à gonfler ce taux. À l’inverse, les centres économiques les plus dynamiques comme Moscou, Saint-Peterbourg ou Nijni-Novgorod ont des taux de chômage nettement inférieurs à la moyenne nationale. À l’été 2013, le taux de chômage à Moscou atteint son minimum historique, à 0,38%.

, mais il est difficile de bien évaluer cette donnée. Certaines zones industrielles sont aujourd’hui sinistrées (Magnitogorsk), ce qui contribue à gonfler ce taux. À l’inverse, les centres économiques les plus dynamiques comme Moscou, Saint-Peterbourg ou Nijni-Novgorod ont des taux de chômage nettement inférieurs à la moyenne nationale. À l’été 2013, le taux de chômage à Moscou atteint son minimum historique, à 0,38%.")

25

4 – Structure et caractéristiques de l’économie russe contemporaine

On peut caractériser grossièrement l’économie russe comme une économie de marché en fin de transition. Certaines caractéristiques de l’économie laissent supposer que l’économie russe capitalistique a atteint une certaine stabilité Compte tenu de l’histoire du pays, ces caractéristiques vont continuer à rendre spécifique le système économique russe : à la fois capitalisme libéral dans certains secteurs, économie de commande dans d’autres.

26

4.1 – L’économie de rente comme base structurelle

La bonne position de la Russie dans les classements mondiaux de certains indicateurs économiques est dopée par sa puissance exportatrice de matières premières. La Russie était en 2010 le 1er producteur mondial de gaz naturel et le 2e de pétrole derrière l’Arabie saoudite. Mais l’importance de l’exportation de ces produits pose des problèmes structurels à l’économie. Le pays continue de s’appuyer sur ces revenus pour son budget. L’équilibre des finances publiques dépend des prix des hydrocarbures et ces prix varient beaucoup en fonction de la conjoncture économique mondiale. C’est pourquoi la crise de 2008 a frappé durement le pays et que son économie s’est contractée de plus de 9 % en 2009.

27

La Russie est un gros producteur d’autres matières premières : métaux de valeur, « terres rares », bois et depuis quelques années, produits agricoles. Mais encore ici, les prix sont influencés par la situation mondiale et quand la croissance s’essouffle, le budget russe devient déficitaire. Avec les immenses réserves du pays, il est peu probable que la tendance s’infléchisse dans un proche avenir : l’État russe peut compter sur ses réserves minérales et ses exportations pour son équilibre budgétaire. Dans la mesure où le marché le permet, bien sûr. Diverses mesures ont cependant été mise en place afin de réduire cette dépendance et diversifier la structure industrielle du pays, dont la création en 2002 d’un fonds souverain de rente inspiré de celui de la Norvège.

28

Avec 143 milliards de dollars, le Fonds de Stabilisation de la Fédération de Russie occupe la 10e place mondiale parmi les fonds souverains. Alimenté par les exportations d’hydrocarbures, ce fonds a pour objectif d’assurer le passage à une économie moins dépendante du secteur de l’extraction, en favorisant l’investissement dans l’innovation technologique et la création d’un fort secteur postindustriel, basé sur les technologies dites « nouvelles », entre autres les nanotechnologies, domaine dans lequel la Russie est l’un des chefs de file mondiaux.

29

4.2 – L’État comme acteur économique

Qu’il s’agisse de s’assurer le contrôle des ressources naturelles ou de diversifier l’économie, l’État demeure l’un des principaux acteurs économiques du pays. Le retour de l’État a coïncidé avec l’arrivée au pouvoir de Vladimir Poutine, sa lutte contre les oligarques ayant conduit à la récupération d’une partie importante de l’économie. Depuis 2009 et le retour des déficits publics, il est beaucoup question de privatiser certaines des plus grandes entreprises d’État. Mais même dans ces cas, les projets incluent le maintien d’une « golden share » entre les mains de l’État, afin qu’il puisse s’opposer à des changements qu’il considérerait contraire aux intérêts nationaux.

30

L’État est très présent par le cadre réglementaire

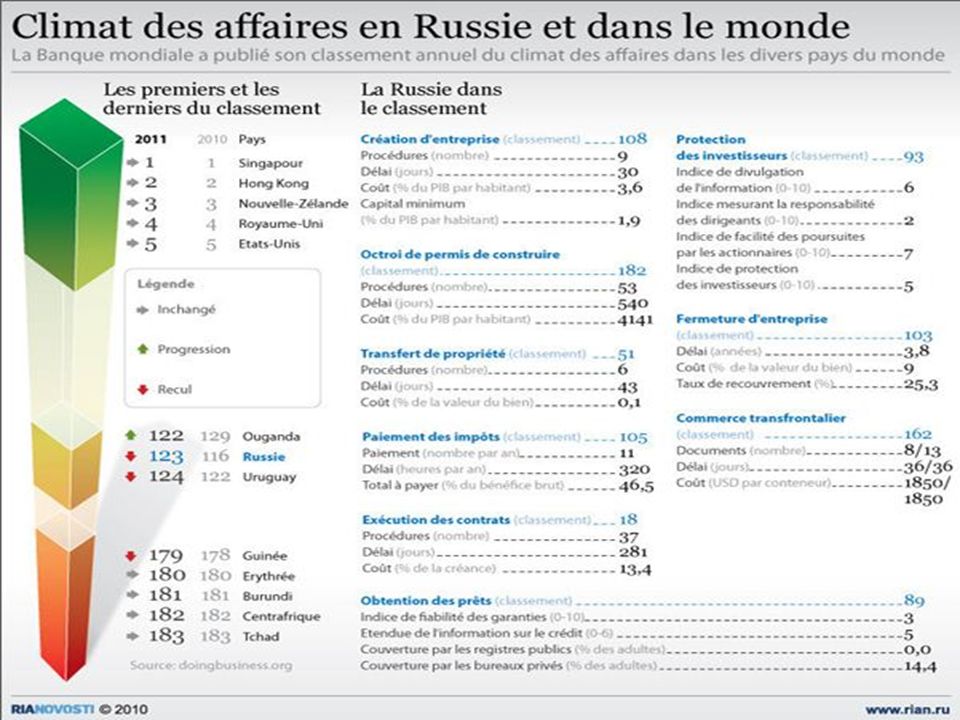

L’État est très présent par le cadre réglementaire. Les Russes sont incohérents sur cette question, se plaignant de l’ingérence économique de l’État, tout en déplorant l’augmentation des tarifs dans les secteurs détenus par l’État, à cause de son désengagement financier… Dans l’ensemble, le climat des affaires demeure mauvais. Le pays est classé en 2009 à la 123e position dans le monde, avec pour certains paramètres (comme l’octroi des permis de construction) une position catastrophique, même si pour quelques autres, elle se situe dans une très bonne position (18e pour l’exécution des contrats, 51e pour les transferts de propriété). Malgré certaines améliorations, le grand projet de modernisation reste très lent. Les réflexes historiques sont difficiles à combattre et font en sorte que l’économie d’aujourd’hui peut être qualifiée d’économie de marché à forte présence étatique.

une position catastrophique, même si pour quelques autres, elle se situe dans une très bonne position (18e pour l’exécution des contrats, 51e pour les transferts de propriété). Malgré certaines améliorations, le grand projet de modernisation reste très lent. Les réflexes historiques sont difficiles à combattre et font en sorte que l’économie d’aujourd’hui peut être qualifiée d’économie de marché à forte présence étatique.")

32

4.3 – Le secteur bancaire et financier

Dès 1917, le pouvoir soviétique avait nationalisé l’ensemble des institutions financières et fusionné le tout au sein de quelques institutions d’État, dont la Banque d’épargne (SberBank), créée dès 1847. Le système bancaire est chapeauté par une Banque centrale russe qui assure une certaine cohérence à l’ensemble. Mais dans le cadre russe, il va de soi que les actions de la Banque centrale sont étroitement surveillées et contrôlées par le Ministère des Finances. Les réformes économiques lancées en 1987 réclamaient un système bancaire privé et le secteur fut ouvert à la concurrence. En quelques années, plus d’une centaine d’institutions furent créées.

, créée dès Le système bancaire est chapeauté par une Banque centrale russe qui assure une certaine cohérence à l’ensemble. Mais dans le cadre russe, il va de soi que les actions de la Banque centrale sont étroitement surveillées et contrôlées par le Ministère des Finances. Les réformes économiques lancées en 1987 réclamaient un système bancaire privé et le secteur fut ouvert à la concurrence. En quelques années, plus d’une centaine d’institutions furent créées.")

33

Certaines d’entre elles sont devenues puissantes dans la foulée de l’effondrement de 1998, au cours duquel la majorité des institutions se sont retrouvées en faillite. La croissance économique récente a favorisé le secteur. Une certaine confiance s’est établie entre les épargnants et les institutions financières, mais il reste beaucoup à faire de ce côté et nombreux sont les Russes qui préfèrent ne pas faire affaire avec les banques. Le secteur demeure fragile : il y a trop de banques et nombreuses sont celles qui sont mal gérées. Beaucoup sont en outre trop petites, limitées qu’elles sont à un marché régional, pour pouvoir résister, si une catastrophe économique devait survenir. La crise de a d’ailleurs démontré ce danger, et de nombreuses faillites n’ont pu être évitées que grâce aux gouvernement, lequel est intervenu pour couvrir les mauvaises créances.

34

Il semble inévitable que le secteur se rationalise au cours des prochaines années et que l’on assiste à la disparition de plusieurs de ces institutions, qui seront soit avalées par les grandes banques du pays, soit simplement mises en faillite. Outre la SberBank, les principales banques du pays sont la Vnechtorgbank (VTB) et Rosbank. La bourse de Moscou s’est elle aussi très bien développée au cours de la dernière décennie. L’indice RTS de Moscou, (les 50 plus grandes entreprises du pays) a été multiplié par 25 entre 1995 et 2008. Mais la crise a fait très mal à la bourse moscovite et après son sommet de mai 2008, l’indice RTS s’est effondré de près de moitié en trois mois. Depuis ce temps, le RTS joue au yoyo, en fonction des variations importantes du prix des matières premières.

et Rosbank. La bourse de Moscou s’est elle aussi très bien développée au cours de la dernière décennie. L’indice RTS de Moscou, (les 50 plus grandes entreprises du pays) a été multiplié par 25 entre 1995 et Mais la crise a fait très mal à la bourse moscovite et après son sommet de mai 2008, l’indice RTS s’est effondré de près de moitié en trois mois. Depuis ce temps, le RTS joue au yoyo, en fonction des variations importantes du prix des matières premières.")

35

4.4 – L’agriculture Le secteur agricole se relève de l’effondrement des années 1980 et 1990, mais encore aujourd’hui, la production agricole est à peine 50 % plus élevée qu’elle ne l’était au début du XXe siècle : en 1900, la production de blé du pays était de 50 millions de tonnes. En 1990, de 100 millions de tonnes et aujourd’hui, de 80 millions de tonnes, après être descendue à 57 millions en 1998. Ces chiffres s’expliquent aussi par la diminution des surfaces ensemencées depuis 1990 (10 % des terres, soit de 214 à 194 millions d’hectares). La consolidation du secteur s’est poursuivie durant les années 2000 et la structure soviétique de l’agriculture fait place à une forme plus capitalistique : propriétés moins nombreuses, plus grandes et plus efficaces.

. La consolidation du secteur s’est poursuivie durant les années 2000 et la structure soviétique de l’agriculture fait place à une forme plus capitalistique : propriétés moins nombreuses, plus grandes et plus efficaces.")

36

Le secteur agricole continue d’occuper une part importante de la main-d'œuvre (16 % de la population active). Le fait que le secteur ne représente que 6 % de la richesse nationale produite témoigne de l’inefficacité du secteur, encore aujourd’hui. Les principales productions végétales sont les céréales (blé (4e rang mondial), orge, seigle et avoine, dont elle est le 1er producteur du monde), ainsi que le tournesol (1er), les pommes de terre (2e) et le chou (3e). Le cheptel bovin et porcin a aussi été grandement affecté, passant de 57 millions en 1990 à moins de 22 millions en Même chose pour la volaille, avec une chute de 660 à 352 millions pour les mêmes années. En termes de production mondiale, la Russie occupe d’assez bonnes positions, avec le 5e rang pour le bœuf, la volaille, le lait et les œufs. Mais compte tenu du potentiel agricole du pays, cette situation est décevante.

, orge, seigle et avoine, dont elle est le 1er producteur du monde), ainsi que le tournesol (1er), les pommes de terre (2e) et le chou (3e). Le cheptel bovin et porcin a aussi été grandement affecté, passant de 57 millions en 1990 à moins de 22 millions en Même chose pour la volaille, avec une chute de 660 à 352 millions pour les mêmes années. En termes de production mondiale, la Russie occupe d’assez bonnes positions, avec le 5e rang pour le bœuf, la volaille, le lait et les œufs. Mais compte tenu du potentiel agricole du pays, cette situation est décevante.")

37

4.5 – L’industrie Le secteur industriel russe n’est plus aujourd’hui que l’ombre de lui-même. Cependant, la désindustrialisation ne tient pas qu’à des facteurs conjoncturels, mais aussi à des facteurs mondiaux structuraux. La Russie a subi les contrecoups de la privatisation sauvage du secteur industriel, mais même dans un autre contexte, cette désindustrialisation serait survenue, au même titre qu’elle a pu être observée dans toutes les vieilles économies industrielles. L’une des grandes mutations du secteur industriel a été l’apparition de nombreuses PME, ce secteur étant l’un des plus dynamiques et des plus innovants. Le secteur industriel occupe environ 22 % de la population, pour une contribution au PIB de 30 %.

38

Le plus grand contributeur, c’est l’industrie de l’extraction, dominé par quelques puissants groupes industriels publics, privés ou mixtes : Gazprom (1er de son secteur), Russal (2e de son secteur), NorilskNickel (1er de son secteur) ou Rosneft (1er de son secteur). Mais il reste aussi quelques secteurs manufacturiers assez solides, soit qu’ils renaissent de leur cendre, soit qu’ils apparaissent pour la première fois, soit qu’ils n’aient jamais perdu de leur force, malgré la tourmente. Dans la première catégorie, il faut compter le secteur automobile. La Russie dispose de certains marchés pour écouler ses voitures, dont le prix est nettement inférieur aux marques occidentales. Le marché intérieur a repris de la vigueur (en 2006, 75 % des véhicules étaient importés, 50% en 2009).

.")

39

Enfin, la qualité a grandement augmenté, grâce à la conclusion de partenariats avec des constructeurs occidentaux. AVTOVAZ demeure le meneur du secteur (l’entreprise est d’ailleurs partenaire de Renault), mais il y a aussi GAZ et Moskvitch. Dans l’agroalimentaire, la crise de 1998 est à l’origine du développement du secteur, entendu que le prix des produits importés était alors devenu prohibitif. Le secteur emploie aujourd’hui 1,5 million de personnes et pèse près de 10 % du PIB. Les principaux groupes du secteur sont Vill Bill Dam et le brasseur Baltika. Et il y a le complexe militaro-industriel. Les armes russes ont toujours été d’excellente qualité, en plus de se proposer à des prix nettement inférieurs que leurs équivalents occidentaux.

40

L’armée russe demeure le premier client de ce secteur qui a bien sûr perdu des plumes depuis l’époque soviétique, mais continue de constituer l’un des fers de lance de l’économie russe. Après une décennie de vache maigre, les investissements dans le développement sont revenus, stimulés par les réformes militaires et la nécessité de moderniser les équipements. À côté de ces secteurs, l’État favorise par des investissements massifs une « réindustrialisation » du pays autour des nouvelles technologies. C’est pour cela qu’a été créée la société mixte ROUSNANO (capital de départ de 130 milliards de roubles) et la zone d’investissements de Skolkovo, déjà baptisée la Silicon Valley russe.

et la zone d’investissements de Skolkovo, déjà baptisée la Silicon Valley russe.")

41

4.6 – Le secteur tertiaire Le tertiaire est le secteur prédominant de l’économie russe, avec 65 % du PIB et 60 % de la main-d'œuvre. La croissance du secteur demeure encore aujourd’hui freinée par une classe moyenne faible et un revenu disponible insuffisant pour stimuler le marché intérieur. Une part importante des revenus de la population est limitée à l’acquisition des biens de première nécessité, laissant peu de place au développement d’un secteur du luxe, qui existe dans les capitales mais n’est destiné qu’à une petite partie de la population. Une part importante du secteur des services est assurée par l’État. L’éducation et la santé continuent d’occuper, une grande partie de la population active (ex : le ratio médecin/population est le 3e plus élevé au monde (4,4)).

).")

42

4.7 – Les finances de l’État

Si la population russe peut difficilement être qualifiée de « riche », l’État russe jouit d’une situation confortable. En 2006, la Russie est parvenue à éteindre sa dette internationale. Pour un État qui, huit ans auparavant s’était retrouvé en défaut de paiement, ce n’est pas là un mince exploit. Mais depuis 2008, la Russie a renoué avec la dette extérieure. Obligé à investir massivement dans différents secteurs pour éviter un effondrement économique, l’État russe a préféré recourir à l’emprunt extérieur plutôt que de risquer d’affecter durablement ses réserves. Le budget a été excédentaire (près de 1% du PIB) en 2011 et équilibré en 2012 et il sera probablement modestement en surplus en 2013, à 0,6 % du PIB).

en 2011 et équilibré en 2012 et il sera probablement modestement en surplus en 2013, à 0,6 % du PIB).")

43

Trois années de budgets déficitaires ont donc fait réapparaître une dette qui, bien qu’il s’agisse de la 23e plus importante dette souveraine du monde, exprimée en pourcentage du PIB, demeure très modeste, à 8 % (84 % pour le Canada), soit le meilleur taux des grandes économies du monde, et de loin. Les actifs du pays sont très importants et la Russie dispose de la 3e plus importante réserve de change du monde, derrière la Chine et le Japon, avec 525 milliards de dollars, et ce, malgré les ponctions de 200 milliards en 2008 et 2009 destinées à soutenir le cours du rouble. Enfin, les réserves d’or de la Banque centrale de Russie sont aussi très importantes, avec 775 tonnes. Il s’agit de la 8e plus importante réserve d’or de la planète.

44

Les dettes souveraines en pourcentage du PIB (2010)

")

45

5 – Commerce extérieur et investissements étrangers

L’URSS a vu au cours des années 1970 son commerce extérieur se « tiers-mondiser », la part des hydrocarbures dans ses exportations devenant prépondérante. La Russie contemporaine n’est pas sortie de cette situation. Les matières premières continuent à être la cause d’une balance commerciale excédentaire. Les hydrocarbures continuent à dominer (80 %), mais d’autres matières premières contribuent aussi aux exportations. (Ex : pêcheries, 25 % du marché) Les produits agricoles sont devenus une source de devises : la Russie s’est hissée au 5e rang des puissances exportatrices, avec 7,3 % des exportations mondiales.

, mais d’autres matières premières contribuent aussi aux exportations. (Ex : pêcheries, 25 % du marché) Les produits agricoles sont devenus une source de devises : la Russie s’est hissée au 5e rang des puissances exportatrices, avec 7,3 % des exportations mondiales.")

46

Il reste à la Russie quelques marchés pour certains produits manufacturés dans son étranger proche. La Russie est le 13e plus important exportateur du monde. Quant aux importations, outre les produits alimentaires transformés, la Russie importe des technologies de pointe, du matériel informatique et des voitures. Des barrières douanières lourdes limitent l’accès au marché russe, mais contribuent à stimuler le marché intérieur. Les principaux partenaires économiques du pays sont la Chine, l’Allemagne, l’Italie et la France. Les marchés de « l’étranger proche » ne constituent plus aujourd'hui que le quart du volume des échanges internationaux. L’exportation d’armes constitue une source de revenus très importante pour le gouvernement, avec un carnet de commandes en 2010 de 30 milliards de dollars.

47

Par le biais de Rosoboronexport, l’État russe contrôle le secteur stratégique de l’exportation des armements et depuis 2007, la Russie occupe à nouveau le 2e rang mondial pour la valeur de ces exportations. Les plus belles pièces de l’ingénierie militaire russe comprennent le meilleur système de DCA au monde, l’hélicoptère MI-17, le chasseur T-50 de 5e génération, le char T-90 et le fusil d’assaut AK-47. Les principaux clients du complexe militaro-industriel sont les soi-disant « États voyous », comme l’Iran, la Syrie ou le Venezuela. Mais la production militaire russe commence aussi à intéresser des États de l’OTAN, comme les États-Unis et la Pologne.

48

En ce qui concerne les investissements étrangers, le pays peine à attirer des entreprises de l’extérieur, à cause d’un climat des affaires généralement mauvais (ou perçu comme tel) et du cadre règlementaire étouffant. Les privatisations envisagées par l’État risquent de se faire uniquement parmi les investisseurs russes, ce qui a certains avantages, mais limite d’autre part le prix que celui-ci peut obtenir. D’autant que les secteurs les plus rentables (l’extraction, par exemple) sont également les secteurs jugés stratégiques par l’État, sur lesquels ce dernier n’entend pas perdre son contrôle. Après les plus longues négociations de son histoire, l’OMC est parvenue à s’entendre avec les autorités russes quant à son adhésion : lors de l’assemblée de l’OMC de décembre 2011, cette adhésion a finalement été annoncée de façon officielle et la Russie a intégré l’organisation en juillet 2012.

sont également les secteurs jugés stratégiques par l’État, sur lesquels ce dernier n’entend pas perdre son contrôle. Après les plus longues négociations de son histoire, l’OMC est parvenue à s’entendre avec les autorités russes quant à son adhésion : lors de l’assemblée de l’OMC de décembre 2011, cette adhésion a finalement été annoncée de façon officielle et la Russie a intégré l’organisation en juillet")

49

6 – Niveau de vie de la population

Le niveau de vie de la population a beaucoup varié au pays depuis 20 ans. Bien sûr, la vie en Russie aujourd’hui est plus facile qu’elle ne l’était en 1990. Mais si la santé économique de l’État est excellente, on ne peut en dire autant pour la population. Le niveau de vie a augmenté pour tout le monde, mais les écarts de revenus sont gigantesques : quelques milliardaires, une majorité de la population qui peine à vivre, avec entre les deux une petite classe moyenne émergente. Et 14 % de la population sous le minimum vital. Il y existe trois zones économiques : la capitale et sa région, les autres villes d’importance et le reste.

50

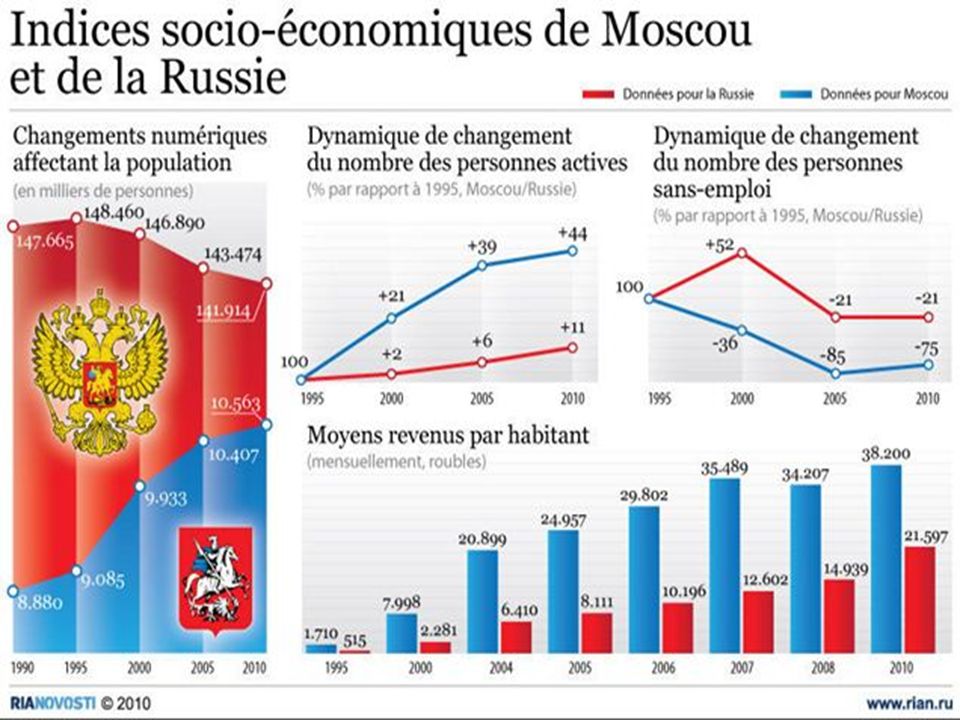

Dans les années 1990, la vie à Moscou était difficile, mais c’est avant tout ici que le boom économique s’est manifesté depuis : le salaire moyen y est deux fois plus élevé, mais la vie n’y est pas deux fois plus chère. C’est aujourd’hui la ville du monde qui compte le plus de milliardaires, mais c’est aussi ici que la classe moyenne y est le plus vigoureuse. La pauvreté extrême a quant à elle beaucoup reculée. Les villes de la grande région de la capitale ont bénéficié inégalement de l’essor économique. Le premier cercle de villes s’est grandement développé, mais au-delà, les centres régionaux n’ont guère progressé. Toula ou Tver vivent aujourd’hui assez difficilement. Puis viennent les villes de province d’importance régionale, où la qualité de vie varie aussi grandement.

52

Certaines d’entre elles ont connu une amélioration économique considérable, alors que dans d’autres, le niveau de vie est à peine mieux qu’il y a 15 ans. L’ancienne capitale impériale bénéficie d’une industrie touristique importante, mais c’est là l’exception. Les grandes villes de la Volga (Nijni-Novgorod, Kazan ou Samara), se développent. Les investissements y sont plus importants et une classe moyenne s’y développe. Plus loin, dans l’Oural et en Sibérie, des villes comme Perm ou Tomsk se développent assez bien, alors que d’autres subissent un déclin radical. Près de la frontière chinoise, Khabarovsk ou Vladivostok bénéficient de la croissance du grand voisin. Et puis il y a les campagnes et les petites villes, zones économiques sinistrées, où le temps s’est arrêté quand les subsides fédéraux se sont taris.

, se développent. Les investissements y sont plus importants et une classe moyenne s’y développe. Plus loin, dans l’Oural et en Sibérie, des villes comme Perm ou Tomsk se développent assez bien, alors que d’autres subissent un déclin radical. Près de la frontière chinoise, Khabarovsk ou Vladivostok bénéficient de la croissance du grand voisin. Et puis il y a les campagnes et les petites villes, zones économiques sinistrées, où le temps s’est arrêté quand les subsides fédéraux se sont taris.")

53

Le niveau de vie y est très bas et la population vieillissante : il y a peu d’espoir d’amélioration dans ces zones, ce qui explique le départ des plus jeunes. Les principales dépenses des foyers sont liées à l’alimentation. Certains aliments, comme la viande ou les fruits et légumes d’importation sont dispendieux. Le prix des habitations est exorbitant et les gens contraints de louer un appartement doivent y consacrer une part énorme de leur budget. Mais la très grande majorité de la population est propriétaire de son logement. Dans ces cas, les services communautaires et les charges constituent les seules dépenses, et ils sont ridiculement faibles. Mais pour ceux qui ne sont pas propriétaires et veulent le devenir, les prix de l’immobilier sont prohibitifs, surtout compte tenu du pouvoir d’achat de la population.

55

Une fois ces deux grands postes budgétaires enlevés, il ne reste souvent plus beaucoup d’argent . Ce qui fait que la majorité de la population appartient à la « classe moyenne pauvre », ou relativement. Le revenu familial disponible après les dépenses essentielles est faible. Bref, malgré les grandes difficultés économiques que connait une part importante de la population, la vie en Russie est aujourd’hui économiquement beaucoup plus facile qu’il y a 15 ou 20 ans, même si pour certaines classes sociales, elle est plus difficile qu’elle ne l’était il y a 30 ans, époque où le minimum vital était assuré. C’est à cette donnée qu’il faut attribuer la popularité de l’équipe au pouvoir. Même si sa responsabilité directe dans cette embellie manifeste pourrait être longuement débattue, il n’en demeure pas moins que le salaire moyen au pays a été multiplié par quatre depuis 2004.

Présentations similaires

Bureau pour lAfrique du Nord ETUDE SUR LA MOBILITE DES CAPITAUX EN MAURITANIE Document à présenter à la réunion.>")