Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

MARKETING STRATEGIQUE ET OPERATIONNEL

Chapitre 5 – La politique de distribution

2

Plan du chapitre Le circuit de distribution : définition et caractéristiques Choix d’un circuit de distribution et politique de référencement Les relations producteurs distributeurs Les MDD

3

LE CIRCUIT DE DISTRIBUTION

Producteur Centrale d’HA Grossiste Détaillant Hypermarché Vente directe Consommateurs

4

Le circuit de distribution du livre

Auteur (s) Imprimeur Éditeur Entreprises de VPC Entreprises d’e-commerce Grossiste Centrale d’achat Grands magasins Librairies Chaînes Hypermarchés Consommateurs lecteurs

Imprimeur. Éditeur. Entreprises. de VPC. Entreprises. d’e-commerce. Grossiste. Centrale d’achat. Grands. magasins. Librairies. Chaînes. Hypermarchés. Consommateurs lecteurs.")

5

La franchise Mac Donald's

Après une formation d'un an, les franchisés signent un contrat avec Mac Donald's qui prévoit : 5 % du CA HT pour rémunérer le droit à l'utilisation de l'enseigne un pourcentage des ventes "déterminé en fonction des investissements respectifs de Mac Donald's et du franchisé, afin d'utiliser l'ensemble des services de Mac Donald's et de garantir un juste retour sur investissement des deux parties" 4.5% du CA HT pour les activités de publicité et de communication gérées par un Groupement d'Intérêt Économique regroupant l'ensemble des restaurants et le respect : des normes strictes liées à la préparation des produits (matières premières, stockage, qualité, service, hygiène) des méthodes de gestion (suivi des stocks, comptabilité) des marques déposées de Mac Donald's France

des méthodes de gestion (suivi des stocks, comptabilité) des marques déposées de Mac Donald s France.")

6

La distribution directe chez Dell

Vente directe = Dell s'affranchit des circuits de distribution réduction au minimum des niveaux de stocks et des immobilisations de capitaux Vente directe = l'intégration totale : depuis la conception du produit et sa fabrication jusqu'aux relations avec le client et la compréhension de ses besoins Le modèle absolu de la vente directe = vente sur Internet baisse du coût de la relation avec le client (CA X 5 en un an sur Internet) Concurrence pas encore prête à la vente directe même si c'est la seule manière de supprimer la marge prise par le distributeur

Concurrence pas encore prête à la vente directe même si c est la seule manière de supprimer la marge prise par le distributeur.")

7

LES MDD

8

LES MDD 1. Historique, définition et typologie des MDD 1.1 Historique

2. Évolution quantitative et qualitative des MDD 2.1 Évolution quantitative 2.2 Évolution qualitative des MDD 3. Développement des MDD : les enjeux pour les distributeurs

9

LES MDD 4. Développement des MDD : les avantages pour les producteurs

5. Les problèmes marketing rencontrés dans la gestion des MDD 5.1 Les problèmes d’image, d’identité 5.2 L’identification à l’enseigne 5.3 Les problèmes de feedback sur l’image de l’enseigne 6. Perspectives d’avenir et enjeux pour les MDD

10

PDM des MDD dans les ventes de l’enseigne (en valeur)

Source LSA

11

Les MDD en quelques dates

1869 : Création des 1ers produits de distributeurs en G-B par Sainsbury 1901 Casino, appose sa marque sur des produits type : épicerie, parfumerie, liquide… 1931 : les grands magasins du Printemps lancent les magasins et les produits « Prisunic » 1976 : produits génériques. Carrefour lance sa campagne des produits libres, une sélection de 50 articles « aussi bons, moins chers, sans marque » (ils seront arrêtés en 1985) 1978 : Cora lance 70 produits dits simples

1978 : Cora lance 70 produits dits simples.")

12

1982 : Carrefour lance la marque Tex

1985 : Carrefour, Continent, Euromarché apposent le nom de leur enseigne sur les produits libres, orange et blancs 1990 : Monoprix lance sa gamme de produits « Monoprix vert » 1992 : Lancement des produits bio de Carrefour 1996 : lancement de gamme de produits du terroir : Promodès avec « Reflets de France, Carrefour avec « Escapades Gourmandes » 1999 : Leclerc lance sa marque 1er prix « Eco + », Système U lance « Savoir des Saveurs », Auchan signe ses produits MDD.

13

Les 1ères MDD

14

MDD 1er prix

15

Source Institut Fournier

Les marques économiques sont-elles armées pour lutter contre le hard discount ? Une notoriété en croissance. Achetées pour leur prix elles ne constituent pas pour autant la référence du marché. Mises au banc de la qualité Les prix les plus compétitifs du marché combinés à un niveau de qualité sans surprise. Une image prix indétrônable, pour un rapport qualité/prix tout à fait honorable. Source Institut Fournier

16

Des produits innovants

17

Le palmarès des MDD terroir / gastronomique

Enseigne Marque Nbre de Réf Monoprix Monoprix Gourmet 222 Carrefour Reflets de France 194 Leclerc Nos Régions ont du Talent 169 Super U Savoir des Saveurs 163 Cora Patrimoine Gourmand 90 Escapades Gourmandes 75 Géant Saveurs de Toujours 69 Source LSA

18

La déclinaison simultanée de plusieurs types de MDD : l’exemple Carrefour

Combinaison d’une marque d’enseigne forte avec des marques spécialisées par catégories de produits Produits à marque Carrefour : positionnés comme le meilleur Q / P de leur catégorie ; Carrefour Bio : tous les produits logo AB Reflets de France : associés à des produits de terroir (recettes et procédés traditionnels par des producteurs locaux)

")

19

Tex : signe les produits textiles et de puériculture en visant comme la marque Carrefour, le positionnement meilleur rapport Q / P BlueSky : associée à des produits d’électronique et électroménager assemblés pour le compte de Carrefour en visant un différentiel de prix Firstline signe des produits d’électronique de meilleur Q/ P (même positionnement pour la marque Top Bike dans les cycles)

")

20

MDD Carrefour : un problème de lisibilité

21

Offre MDD : Carrefour va t-il trop loin ?

8 niveaux d’offre : Carrefour, Carrefour J’aime, Carrefour Bio, Escapades Gourmandes, Reflets de France, Destinations saveurs, N°1, DL/PCI Complexité de l’assortiment MDD Thématiques versus MDD où figure le nom de l’enseigne 3 niveaux d’offre : produits basiques, conventionnels, produits de niche

22

La refonte MDD au sein du groupe Carrefour

Le distributeur regroupe ses différentes marques sur 3 segments : Carrefour : produits de tous les jours ; Carrefour Sélection sur les produits gourmets + Reflets de France Carrefour Agir : commerce équitable, bio, nutrition santé Disparition d’Escapades Gourmandes, Destinations Saveurs, J’aime

23

Les pratiques des détaillants en matière de MDD

Source : Les marques ne sont pas que des copies, Philippe Breton, Dunod

24

+/- des différentes stratégies de marquage

Source : Les marques ne sont pas que des copies, Philippe Breton, Dunod

25

Pdm MDD : une ascension très claire

26

Les MN : péril en la demeure ?

Source LSA

27

POIDS MDD / SECTEUR Source TNS Worldpanel TOTAL GMS 100 % Total MN (%)

Total HD (%) Total MDD (%) dont MDD 1er prix Cœur de gamme MDD Thématiques Surgelés 36,8 18,5 44,7 12,9 30,8 1 Frais non laitier 45,8 15,2 39 8,5 28,1 2,4 Frais laitier 51,8 14 34,1 9,6 22,9 1,7 Entretien 59,7 11,3 29 6,8 22,2 Epicerie 61,1 13,1 25,8 7,4 17,1 1,4 Liquides 63,7 14,1 5,5 16,1 0,7 Hygiène Beauté 86,8 3,9 9,3 0,1 Source TNS Worldpanel

Total MDD (%) dont. MDD. 1er prix. Cœur de gamme. MDD Thématiques. Surgelés. 36,8. 18,5. 44,7. 12,9. 30,8. 1. Frais non laitier. 45,8. 15, ,5. 28,1. 2,4. Frais laitier. 51, ,1. 9,6. 22,9. 1,7. Entretien. 59,7. 11, ,8. 22,2. Epicerie. 61,1. 13,1. 25,8. 7,4. 17,1. 1,4. Liquides. 63,7. 14,1. 5,5. 16,1. 0,7. Hygiène Beauté. 86,8. 3,9. 9,3. 0,1. Source TNS Worldpanel.")

28

Exemples de pénétration MDD

29

Source IRI

31

Hygiène beauté : des MDD loin de leurs performances

PDM MDD Hygiène beauté PDM MDD PGC+ FRAIS Moyenne GMS 9,7 28,6 Leclerc 8,7 27,8 Carrefour 27,9 Auchan 10,9 26 Intermarché 9 33,6 Système U 27,3 Champion 6,4 24,6 Géant 6,6 24,9 Monoprix 3 18,2 Cora 5,3 21 Atac 6,9 22,4 Casino 9,4 30,8 Match 7,1 18,7 Franprix 15,9 37 Source LSA

32

Un pré-carré : pour combien de temps ?

33

La sophistication produit au service des MDD

35

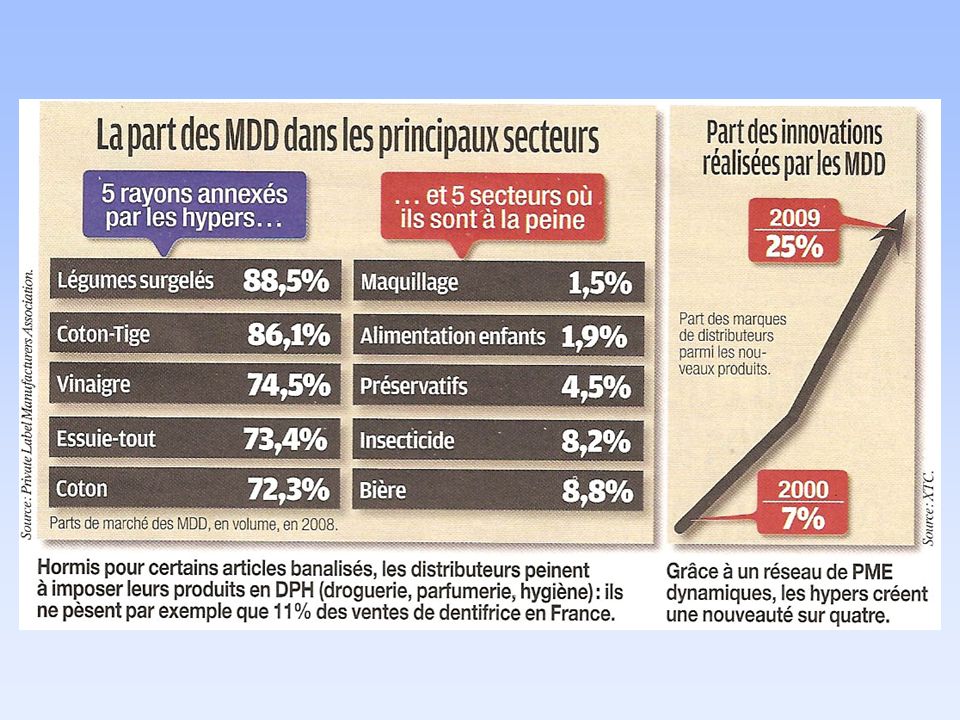

Des taux de pénétration variables

38

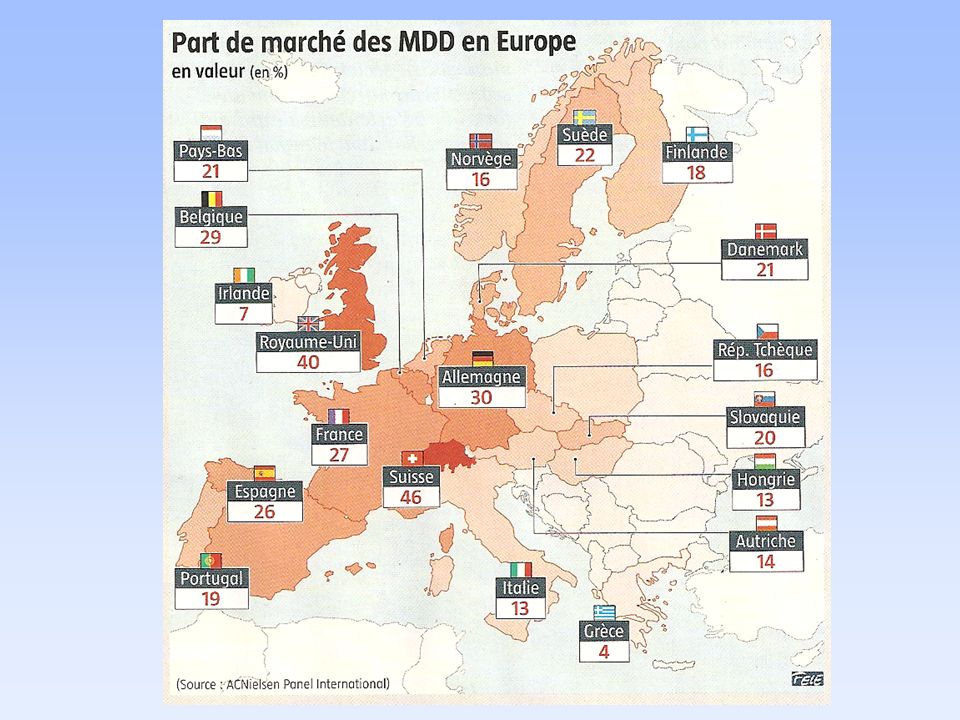

Des MDD durablement installées en Europe

Source : AC Nielsen,- PLMA, Annuaire International de la mdd 2007

39

Evolution qualitative des MDD

Source : Capital

40

Positionnement peu différenciants en GMS

41

Sauf chez Monoprix

42

Et chez les spécialistes

43

Et chez les spécialistes

44

Et chez les spécialistes

45

Raisons d’existence des MDD

2001 2002 2003 Proposer des prix bas 32% 33% 50% Fidéliser les clients 24% 30% 22% Améliorer les marges des magasins 23% 25% 20% Renforcer l’image de l’enseigne 19% Proposer des produits de qualité 8% 14% Avoir des produits d’un bon rapport Q/P 12% 11% Source : Les marques ne sont pas que des copies, Philippe Breton, Dunod

46

Raisons d’achat des MDD

Produits moins chers 58% Produits de qualité 45% Produits d’un bon rapport qualité / prix 31% Par habitude 7% Par confiance vis-à-vis de la marque 3% Source LSA

47

Source LSA

48

Source Institut Fournier

Les marques enseignes souffrent d’un déficit d’attachement…peut- être préjudiciable pour animer à terme certaines catégories où elles ambitionnent pourtant de devenir leader. MDD = le meilleur rapport Q/P. Un noyau dur d’acheteur 2 fois inférieur à la MN = 30 à 40%. Déficits pour satisfaire L’IMAGINAIRE et le BESOIN DE VALORISATION du consommateur au travers de l’acte d’achat. Attachement fort à la MN : 60% à 70% de noyau dur d’acheteurs quelle que soit la PDM des MDD. Leadership qualité et confiance. Source Institut Fournier

49

L’avenir stratégique des MDD : quelle politique menée par les distributeurs ?

Base de nouveaux concepts de vente Ouverture de concepts de « magasin MDD », Eco Discount, Leclerc Express, Simply Market, Mercadona Conquête de nouveaux secteurs : Sous développement de certains marchés/segments, DPH / Sodas / Soupes… Thématiques : 9% des MDD seulement en valeur Politique de marque dans l’alimentaire Evolution tarifaire Prise de parole média Positionnements encore peu différenciants

50

MDD à la conquête de nouveaux secteurs

Ex Téléphonie (Darty) Textile (Tex - Max Azria) Puériculture (Aubert) Commerce équitable (Leclerc) Nutrition (Auchan) Empreinte écologique (Casino) Convergence de Marque

Textile (Tex - Max Azria) Puériculture (Aubert) Commerce équitable (Leclerc) Nutrition (Auchan) Empreinte écologique (Casino) Convergence de Marque.")

51

Un peu de prospective Source Management

Présentations similaires