Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

CADTM 29 novembre 2010

2

Du keynésianisme au néolibéralisme, un véritable changement de paradigme redistribution ou spoliation? fiscalité et cotisations sociales Un Etat peut il faire faillite? 6 façons daugmenter la dette publique, lexemple français; Un outil pour faire payer la crise

3

1973, 2 évènements aux répercussions mondiales: Chili, le 11 septembre et les valises des « Chicagos boys » 1 er choc pétrolier et récession mondiale 1982 le virage de la social-démocratie au social-libéralisme

4

Les impôts directs progressifs (IR) « flat tax » Les impôts proportionnels sur la consommation (TVA, taxes sur les combustibles, etc.) Les autres impôts (IS) Les revenus financiers (dont les intérêts de la dette)

« flat tax » Les impôts proportionnels sur la consommation (TVA, taxes sur les combustibles, etc.) Les autres impôts (IS) Les revenus financiers (dont les intérêts de la dette)")

5

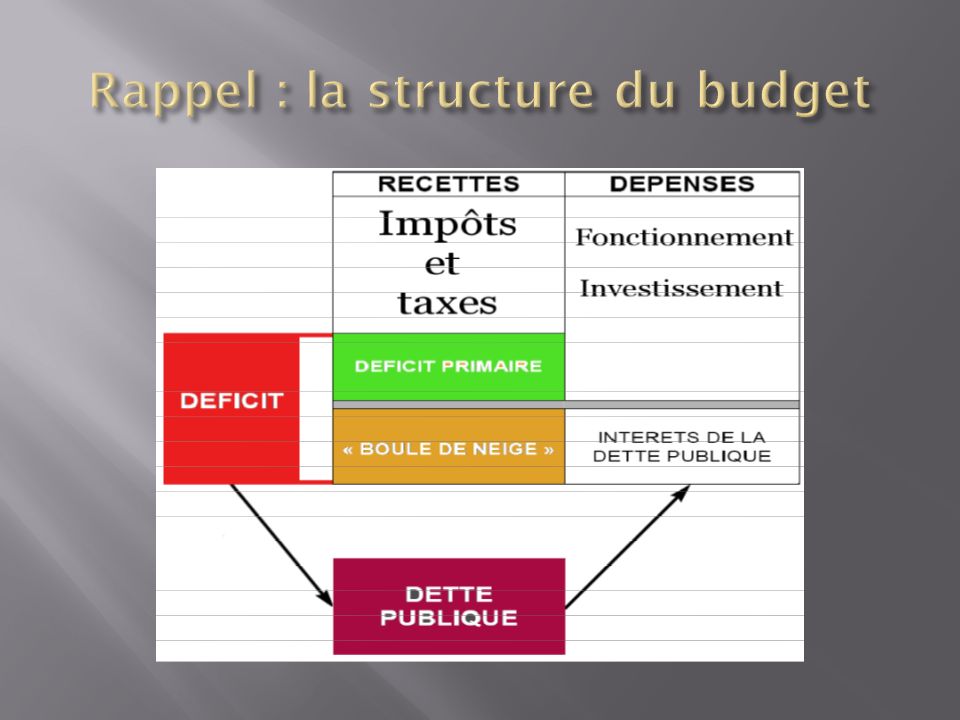

Différence entre l Etat, les ménages et les entreprises. Possibilité daugmenter ses ressources; Dispose dun actif Les Usa sont endettés depuis …. 1837. Il peut aussi décider dannuler sa dette !

7

Investir leffet «boule de neige » Les politiques fiscales les plans de relance et le sauvetage des banques les cadeaux au patronat Leffet de la récession économique

8

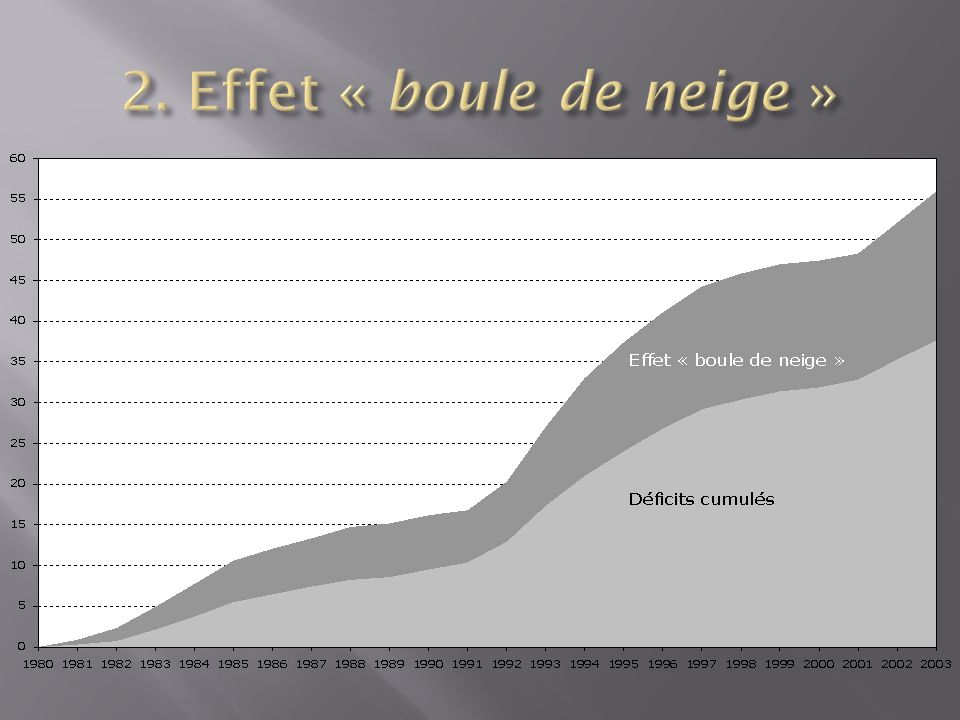

Dans les pays dits développés du Nord, la récession généralisée des années 1973- 1975 a obligé les pouvoirs publics à sendetter pour relancer lactivité économique : création demplois publics, projets portés par lEtat (ex. TGV, Ariane ou Airbus en France), politique de grands travaux industriels ou militaires.

, politique de grands travaux industriels ou militaires..")

9

Piégés par la hausse des taux dintérêts au tournant des années 1980, les Etats ont du contracté de nouveaux emprunts pour rembourser les titres de la dette. Les ressources de lEtat augmentant moins vite que linflation, cest leffet « boule de neige ».

11

Baisse de la fiscalité en Europe en % du PIB (taux officiels) U E à 27différenceZ E à 16différence 2000200820002008 Impôt sur le revenu44,737,8 6,948,442,1 6,3 Impôt sur les sociétés31,923,5 8,434,925,9 9

U E à 27différenceZ E à 16différence Impôt sur le revenu44,737,8 6,948,442,1 6,3 Impôt sur les sociétés31,923,5 8,434,925,9 9")

12

menées en faveur des ménages aisés et des entreprises. Depuis le début des années 1980, les gouvernements de gauche, comme de droite, ont massivement réduit les impôts des ménages les plus aisés (impôt sur le revenu, sur le patrimoine mobilier et immobilier, droits de succession,…) tout comme pour les entreprises (Impôt sur les sociétés, plus values, etc…).

tout comme pour les entreprises (Impôt sur les sociétés, plus values, etc…)..")

13

Cadeaux fiscaux (année 2009) Coût budgétaire exonérations sur les plus-values de cessions de filiales8 Mds d crédit impôt-recherche5 Mds d aides à domicile3 Mds d exonérations sur les contrats d'assurance-vie3 Mds d heures sup («travailler plus, pour gagner plus»)3 Mds d TVA à 5,5% dans la restauration2,4 Mds d bouclier fiscal0,7 Mds d TVA à 5,5% sur les travaux de rénovation :5,1 Mds d prime pour l'emploi des salariés à faible revenu :3,2 Mds d crédit d'impôt pour les économies d'énergie :2,6 Mds d réduction d'impôts pour les DOM :1,1 Mds d Total des cadeaux fiscaux57 Mds d

Coût budgétaire exonérations sur les plus-values de cessions de filiales8 Mds d crédit impôt-recherche5 Mds d aides à domicile3 Mds d exonérations sur les contrats d assurance-vie3 Mds d heures sup («travailler plus, pour gagner plus»)3 Mds d TVA à 5,5% dans la restauration2,4 Mds d bouclier fiscal0,7 Mds d TVA à 5,5% sur les travaux de rénovation :5,1 Mds d prime pour l emploi des salariés à faible revenu :3,2 Mds d crédit d impôt pour les économies d énergie :2,6 Mds d réduction d impôts pour les DOM :1,1 Mds d Total des cadeaux fiscaux57 Mds d")

15

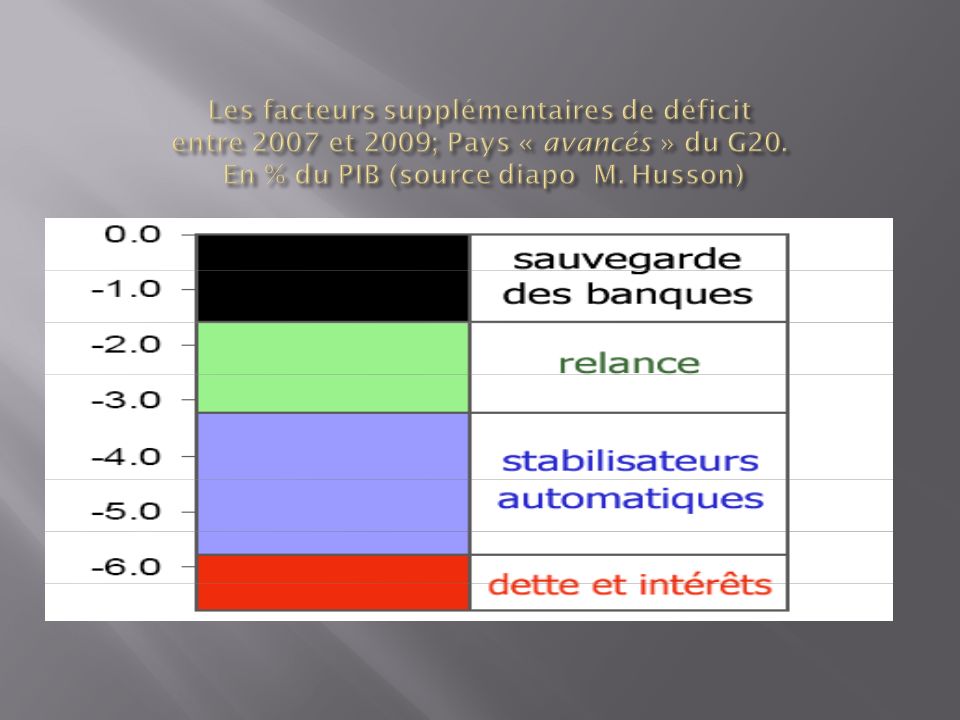

Les plans de sauvetage des banques et assurances après la crise qui a débuté en 2007 – 2008. ( 700 Mds de $ aux Etats-Unis, 500 Mds de £ au Royaume-Uni et 1700 Mds d dans la seule zone euro).

..")

17

Les stabilisateurs économiques permettent damortir les fluctuations transitoires qui ne nécessitent pas un ajustement structurels (ex. une mauvaise récolte). De façon générale, ils représentent la capacité du système fiscal et des dépenses publiques à amortir les variations du revenu du secteur privé, notamment les indemnités de chômage et limpôt progressif sur le revenu.

. De façon générale, ils représentent la capacité du système fiscal et des dépenses publiques à amortir les variations du revenu du secteur privé, notamment les indemnités de chômage et limpôt progressif sur le revenu..")

18

ont considérablement détérioré les comptes de la protection sociale. ( moins de recettes) Et du budget général de lEtat: certaines de ces mesures donnent lieu à compensation par le budget de lEtat aux organismes de protection sociale.

Et du budget général de lEtat: certaines de ces mesures donnent lieu à compensation par le budget de lEtat aux organismes de protection sociale..")

19

Cadeaux « sociaux »Coût budgétaire exemptions d'assiette sociale (tickets- restaurant, intéressement...) 34,5 Mds d exonérations générales de cotisations sociales sur les salaires 21,4 Mds d exonérations ciblées de cotisations sociales :6,4 Mds d total des cadeaux « sociaux » pour 200962.3 Mds

34,5 Mds d exonérations générales de cotisations sociales sur les salaires 21,4 Mds d exonérations ciblées de cotisations sociales :6,4 Mds d total des cadeaux « sociaux » pour Mds")

20

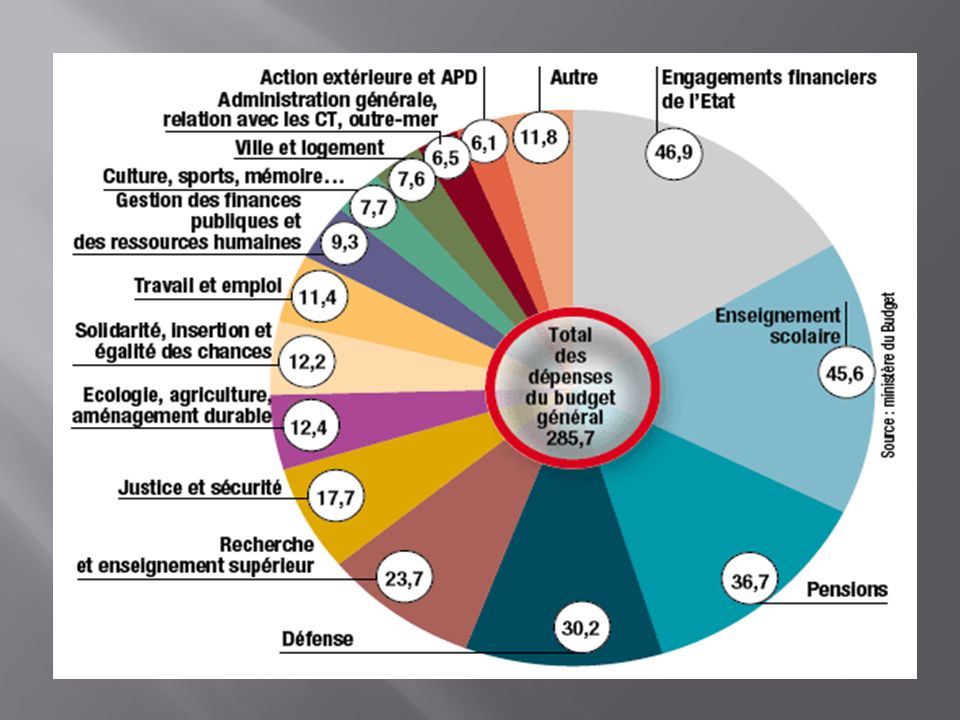

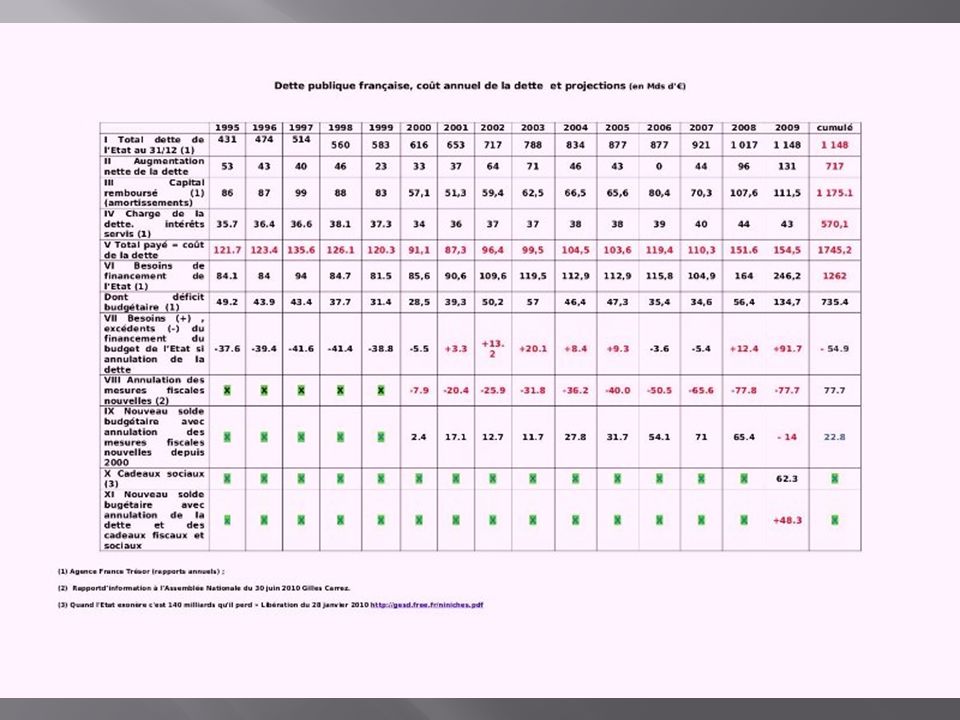

des pertes de recettes fiscales quelle a engendré pour environ 30 milliards d'euros (IS résultats imposables des entreprises – baisse dactivité) et TVA (baisse de la consommation) et de recettes sociales pour 20 milliards de cotisations sociales pour 2009 (chômage). Ces 6 facteurs cumulés sont communs aux finances publiques des principaux pays du Nord : Résultats annoncés (et faux) pour 2011 pour la France (budget prévisionnel) = la dette 1 er poste de dépenses ! (source : lettre dalternatives économiques du 26 novembre 2010) ( voir tableau joint)

pour 2011 pour la France (budget prévisionnel) = la dette 1 er poste de dépenses . (source : lettre dalternatives économiques du 26 novembre 2010) ( voir tableau joint).")

22

Les ressources des Etats ont donc diminué depuis le début des années 1980. Par contre, les dépenses publiques, elles, ont stagné ou très peu diminué (transfert entre différents postes de dépenses et résistance sociale). Il en est résulté une augmentation croissante des déficits budgétaires et des besoins de financement qui ont du être financés par le recours à lémission de titres demprunt. En soi, ces orientations budgétaires, en faveur dune minorité ciblée de la population,constituent déjà une véritable spoliation des deniers publics pour les couches populaires dont les besoins sociaux fondamentaux ont été de moins en moins satisfaits depuis les années 1980.

. Il en est résulté une augmentation croissante des déficits budgétaires et des besoins de financement qui ont du être financés par le recours à lémission de titres demprunt. En soi, ces orientations budgétaires, en faveur dune minorité ciblée de la population,constituent déjà une véritable spoliation des deniers publics pour les couches populaires dont les besoins sociaux fondamentaux ont été de moins en moins satisfaits depuis les années")

23

BESOINS DE FINANCEMENT (en Mds d) Amortissement de dette à long terme29,5 Amortissement de dette à moyen terme53,5 Amortissement de dettes reprises par lEtat4,1 Déficit budgétaire152,0 Total239,1 Ressources de financement (en milliards deuros) Emissions à moyen et long terme (obligations assimilables du Trésor et bons du Trésor à taux fixe et intérêt annuel), nettes des rachats effectués par lEtat et par la Caisse de la dette publique (CDP) 188,0 Annulation de titres de lEtat par la Caisse de la Dette Publique 2,5 Variation des bons du Trésor à taux fixe et intérêts précomptés 1,2 Variation des dépôts des correspondants27,0 Variation du compte du Trésor14,9 Autres ressources de trésorerie5,5 Total239,1

Amortissement de dette à long terme29,5 Amortissement de dette à moyen terme53,5 Amortissement de dettes reprises par lEtat4,1 Déficit budgétaire152,0 Total239,1 Ressources de financement (en milliards deuros) Emissions à moyen et long terme (obligations assimilables du Trésor et bons du Trésor à taux fixe et intérêt annuel), nettes des rachats effectués par lEtat et par la Caisse de la dette publique (CDP) 188,0 Annulation de titres de lEtat par la Caisse de la Dette Publique 2,5 Variation des bons du Trésor à taux fixe et intérêts précomptés 1,2 Variation des dépôts des correspondants27,0 Variation du compte du Trésor14,9 Autres ressources de trésorerie5,5 Total239,1")

24

Hausse de la TVA; Hausse des taxes sur les combustibles, lalcool et le tabac; Hausse de lIR; Maintien ou très légère hausse de lIR Maintien ou renforcement des niches fiscales pour les plus fortunés et les entreprises Et toujours une fiscalité avantageuse sur les RCM (dont sur produits de la dette) Autres éléments du consensus de Washington

Autres éléments du consensus de Washington")

25

Harmonisation européenne de la fiscalité Augmenter les recettes publiques par; - Un impôt sur le revenu réellement progressif; - Une hausse du taux de limpôt sur les sociétés; - Une baisse rapide du prix daccès aux biens et services de premières nécessité (aliments de base, eau, électricité, chauffage, transports publics,….) par une baisse forte et ciblée de la TVA. - Des moyens juridiques et en personnel qualifiés pour lutter contre la fraude fiscale - Interdire toute transaction avec les PJF; - Taxer fortement les produits financiers ( dont ceux de la dette) - Source : La dette, une manne pour les créanciers, un drame pour les peuples ! http://www.cadtm.org/IMG/pdf/Tract_CADTM_Europe_DEF_27aout2010.pdfhttp://www.cadtm.org/IMG/pdf/Tract_CADTM_Europe_DEF_27aout2010.pdf

- Source : La dette, une manne pour les créanciers, un drame pour les peuples .")

26

Sur le revenu (nombre de tranches et taux de lIR) Sur le capital (détention, revenus et plus- values) Sur le patrimoine (détention et transmission) Sur les profits (IS et plus-values) Sur la consommation (abrogation des taxes proportionnelles- TVA- TIPP)

Sur le capital (détention, revenus et plus- values) Sur le patrimoine (détention et transmission) Sur les profits (IS et plus-values) Sur la consommation (abrogation des taxes proportionnelles- TVA- TIPP)")

27

Pour reconstituer le véritable service de la dette (remboursement du capital des titres arrivant à terme + paiement des intérêts), il faut aller chercher dans les comptes des agences de gestion de la dette, les amortissements du capital des titres venant à échéances.

, il faut aller chercher dans les comptes des agences de gestion de la dette, les amortissements du capital des titres venant à échéances.")

28

Et si….

Présentations similaires