Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

© Milelli EconomiX 2009 Chine, Inde : leurs investissements en Europe Christian MILELLI (CNRS) Séminaire Economie de la Mondialisation / OFCE 12 mai 2009

Séminaire Economie de la Mondialisation / OFCE 12 mai 2009")

2

© Milelli EconomiX 2009 Objet Genèse : Commande de la Direction Générale de la Compétitivité, de lIndustrie et des Services (Ministère de lEconomie, de lIndustrie et de lEmploi) Première étude réalisée en 2007 http://www.ladocumentationfrancaise.fr/rapports-publics/084000151/index.shtml Contexte Actualité sur grands pays émergents (BRIC) Nouvelle vague dIDE sortants des pays en développement (contextes porteurs) Acquisition de Tetley par Tata (2000), reprise de Thomson TV par TCL (2004), acquisition dArcelor par Mittal Steel (2006), création du « fonds souverain » chinois (2007)

Première étude réalisée en Contexte Actualité sur grands pays émergents (BRIC) Nouvelle vague dIDE sortants des pays en développement (contextes porteurs) Acquisition de Tetley par Tata (2000), reprise de Thomson TV par TCL (2004), acquisition dArcelor par Mittal Steel (2006), création du « fonds souverain » chinois (2007)")

3

© Milelli EconomiX 2009 Objet

4

© Milelli EconomiX 2009 Sommaire o Les investissements directs dorigine chinoise et indienne dans le monde et en Europe La dimension macroéconomique La dimension microéconomique o Exploration de quelques effets de la venue des entreprises chinoises et indiennes en Europe Quel bilan à tirer en termes de réussites et déchecs ? Lactivité du « fonds souverains » chinois ? Liens IDE - commerce bilatéral ? o Perspectives

5

© Milelli EconomiX 2009 La dimension macroéconomique Rappel : Accent mis sur les IDE dont les mouvements sont enregistrés par les Balances des Paiements. Mais problèmes de mesure et dinterprétation Poursuite du trend haussier des IDE amorcé en 2002 mais à un moindre rythme pour les IDE indiens alors que les IDE chinois sortants saccélèrent en 2008 Encours des IDE sortants chinois > aux IDE indiens (96 md$ versus 29 en 2007) + si est réintégré une partie des IDE sortants de Hong Kong

+ si est réintégré une partie des IDE sortants de Hong Kong.")

6

© Milelli EconomiX 2009 Flux d IDE emis par la Chine, Hong Kong et l Inde depuis 2000, en milliards de dollars US (Source : CNUCED)

")

7

© Milelli EconomiX 2009 La dimension macroéconomique Rappel : polarisation géographique différenciée avec les IDE indiens vers pays développés contrairement aux IDE chinois vers pays en développement Importance relative des IDE chinois et indiens en Europe comparativement aux IDE en provenance de Russie (2007)… et des paradis fiscaux

… et des paradis fiscaux")

8

© Milelli EconomiX 2009 Stocks d IDE d origine chinoise par grandes régions de destination, décembre 2006, en milliards de dollars US (Source : Ministère chinois du Commerce)

")

9

© Milelli EconomiX 2009 Stocks d IDE d origine indienne par grandes régions de destination, période avril 1996 - août 2006, en milliards de dollars (Source : Banque centrale indienne)

")

10

© Milelli EconomiX 2009 Flux d'IDE rentrants originaires des BRIC dans l UE, 2001-2007, en millions d euros (Source : Eurostat, Balances des Paiements 2008)

")

11

© Milelli EconomiX 2009 La dimension macroéconomique Question cruciale des DPIs. Evolution rapide du cadre national chinois et du comportement des acteurs : cas du procès perdu par Schneider Electric en Chine (avril 2009). En 2005, lInde a mis en conformité son dispositif des DPIs avec lOMC (TRIPS) Dépôts de brevets en Europe comme proxy des stratégies internationales des firmes chinoises et indiennes (base WIPO) Constats : i/ positionnement différent des Etats-Unis et de lEurope ii/ les firmes chinoises ont une + grande propension à breveter que les firmes indiennes

. En 2005, lInde a mis en conformité son dispositif des DPIs avec lOMC (TRIPS) Dépôts de brevets en Europe comme proxy des stratégies internationales des firmes chinoises et indiennes (base WIPO) Constats : i/ positionnement différent des Etats-Unis et de lEurope ii/ les firmes chinoises ont une + grande propension à breveter que les firmes indiennes.")

12

© Milelli EconomiX 2009 Demandes de brevets déposés auprès de US Patent and Trademark Office et European Patent Office par des entreprises chinoises et indiennes, en nombre, 1999-2007 (Source : WIPO 2008)

")

13

© Milelli EconomiX 2009 La dimension microéconomique Des IDE Firmes multinationales Accent mis ici sur l Europe (autres approches faites sur Amérique latine et Afrique) Sources principales utilisées : Base de données propriétaire - 1 300 implantations significatives recensées depuis les années 1980 (sources diverses) Interviews réalisés en Europe fin 2007 (environ 30) : recoupement et complément

Sources principales utilisées : Base de données propriétaire implantations significatives recensées depuis les années 1980 (sources diverses) Interviews réalisés en Europe fin 2007 (environ 30) : recoupement et complément")

14

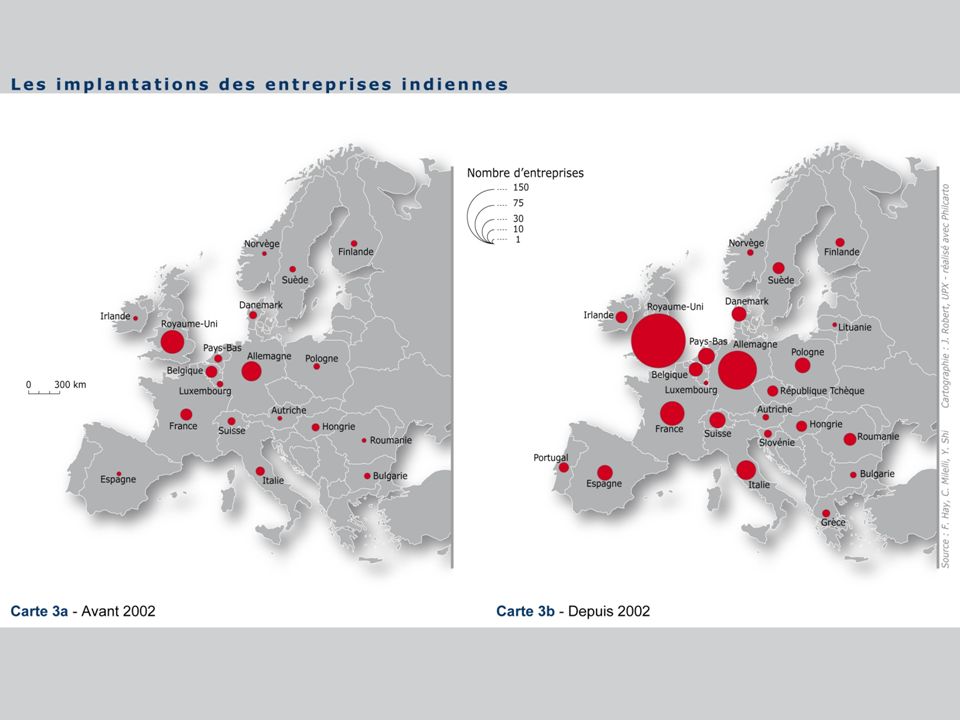

© Milelli EconomiX 2009 La dimension microéconomique Modes dentrée : primauté des stratégies de croissance externe pour 2007-2008 Motivations : 1/ accès au marché 2/ acquisition dactifs spécifiques Pays dimplantation : importance du Royaume-Uni et des autres grands pays + Europe centrale Secteurs : pour entreprises chinoises – inflexion vers la banque, finance et assurances ; pour les entreprises indiennes – primauté des services informatiques et poussée de la construction automobile

15

© Milelli EconomiX 2009

17

Secteurs dactivité Constat : secteurs représentés en Europe reflétant les avantages comparatifs de lInde et de la Chine Chine : premier poste « Equipement » (46% pour 1986-2006 à 37% pour 2007-08) et poussée de « Banque-Assurance » passe de 1,5% à 9% (même période) Inde : premier poste « Services informatiques » (42% à 35%, même période) et poussée de la « Construction auto » (3,5% à 12%, même période)

et poussée de « Banque-Assurance » passe de 1,5% à 9% (même période) Inde : premier poste « Services informatiques » (42% à 35%, même période) et poussée de la « Construction auto » (3,5% à 12%, même période)")

18

© Milelli EconomiX 2009 Quelles conséquences à la venue des firmes chinoises et indiennes en Europe ? 3 questions soulevées 3 explorations Réussites et échecs de la venue de ces investisseurs (délocalisations) ? Lactivité du « fonds souverain » chinois ? Liens IDE – commerce bilatéral ?

. Lactivité du « fonds souverain » chinois . Liens IDE – commerce bilatéral .")

19

© Milelli EconomiX 2009 Réussites et échecs des IDE chinois Difficiles à évaluer (manque de recul, échecs peu médiatisés, discrétion des investisseurs) Des critères dévaluation qui varient Il y a les critères financiers et les autres Les critères financiers chinois sont souvent « biaisés » (car conditions de prêts privilégiées, support de lEtat, financement en « interne » dans plus de la moitié des cas, absence de dividendes dans les entreprises dEtat)

Des critères dévaluation qui varient Il y a les critères financiers et les autres Les critères financiers chinois sont souvent « biaisés » (car conditions de prêts privilégiées, support de lEtat, financement en « interne » dans plus de la moitié des cas, absence de dividendes dans les entreprises dEtat)")

20

© Milelli EconomiX 2009 Premiers constats Plus de réussite si croissance organique car engagements financiers limités/filiales de vente ou de services (stratégie dinternalisation) offrent une plus grande probabilité (Huawei, ZTE, COSCO, etc.). Mais à voir sur la durée Bilan mitigé pour les acquisitions Des succès avérés (rachats par ChinaBlue Star, Johnson Electric, etc.) Des échecs patents (TCL, Greencool) Des résultats en demi-teinte (Chalkis) Et quelques effets dannonce

Des échecs patents (TCL, Greencool) Des résultats en demi-teinte (Chalkis) Et quelques effets dannonce.")

21

© Milelli EconomiX 2009 Principaux facteurs déchecs Un important gap culturel (relations avec le personnel, notamment les cadres, discussion des décisions prises, rôle des syndicats, etc.) De mauvaises informations sur lentreprise Des entreprises acquises nayant plus maintenu en état leurs lignes de production, ce qui rend leur sauvetage problématique même par recours à des délocalisations (France Allemagne)

De mauvaises informations sur lentreprise Des entreprises acquises nayant plus maintenu en état leurs lignes de production, ce qui rend leur sauvetage problématique même par recours à des délocalisations (France Allemagne)")

22

© Milelli EconomiX 2009 Lactivité du « fonds souverain » chinois en Europe Encore limitée, plus des investissements de portefeuille (< 10% du capital social) Les acteurs : China Investment Corp/ CIC (dont Central Huijin Investment) + State Administration of Foreign Exchange/ SAFE (Banque centrale) Autres acteurs : Banques publiques (China Development Bank, Exim Bank) + Entreprises publiques (+ agressives) Des prises de participation qui doivent être vues comme stratégiques Dans le secteur financier/assurances Dans le secteur de lénergie

Les acteurs : China Investment Corp/ CIC (dont Central Huijin Investment) + State Administration of Foreign Exchange/ SAFE (Banque centrale) Autres acteurs : Banques publiques (China Development Bank, Exim Bank) + Entreprises publiques (+ agressives) Des prises de participation qui doivent être vues comme stratégiques Dans le secteur financier/assurances Dans le secteur de lénergie")

23

© Milelli EconomiX 2009 Dans la banque et la finance o Prudence accrue : Pertes de valeur des capitaux investis aux USA dans Blackstone et Morgan Stanley (-30%) et aussi dans Barclays Echec de prise de 20% de Cie Financière de Rotschild + projet de rachat de Dresdner Bank suspendu Recentrage des financements sur marché intérieur (prise de relais du retrait des banques étrangères + nouvelles demandes en interne suites à la crise)

et aussi dans Barclays Echec de prise de 20% de Cie Financière de Rotschild + projet de rachat de Dresdner Bank suspendu Recentrage des financements sur marché intérieur (prise de relais du retrait des banques étrangères + nouvelles demandes en interne suites à la crise)")

24

© Milelli EconomiX 2009 Liens IDE – flux commerciaux Exploration dans le cas des relations UE - Chine car : beaucoup dIDE chinois en Europe ont une fonction commerciale et de soutien logistique les importations européennes en provenance de Chine sont en forte progression part des importations chinoises (hors UE27) de 7,5% 16,2% pour 2000- 2007 part des importations indiennes de 1,3% 1,9% (même période) Pas deffets observables de limportation de services informatiques en provenance dInde par les entreprises européennes Mais pas concluant. Pour aller + loin traitement économétrique

25

© Milelli EconomiX 2009 Importations européennes de biens manufacturés chinois et investissements chinois Importations (axe gauche) : en md Investissements directs (axe droit) : en nombre dopérations

: en md Investissements directs (axe droit) : en nombre dopérations")

26

© Milelli EconomiX 2009 Impacts (En résumé) ComplémentaireConcurrence Autre IDE Commerce bilatéral Emploi Concurrence

ComplémentaireConcurrence Autre IDE Commerce bilatéral Emploi Concurrence")

27

© Milelli EconomiX 2009 Perspectives Premiers effets de la crise mondiale prudence accrue pour les opérations dacquisition ou indécision (car + de choix) Laccès aux ressources naturelles est devenue prioritaire Mais maintien de lintérêt de laccès aux marchés des pays développés (premiers débouchés à lexport)

Laccès aux ressources naturelles est devenue prioritaire Mais maintien de lintérêt de laccès aux marchés des pays développés (premiers débouchés à lexport)")

28

© Milelli EconomiX 2009 Perspectives Les autorités chinoises ont pareillement décidé de soutenir financièrement les entreprises nationales dans leur expansion internationale (discours du Premier ministre, mars 2009) Premiers signes du renforcement de la présence des firmes de logiciel indiennes en Europe (ex. Infosys) via des acquisitions (chute du marché US particulièrement critique pour lexternalisation de services informatiques par les banques et institutions financières)

via des acquisitions (chute du marché US particulièrement critique pour lexternalisation de services informatiques par les banques et institutions financières).")

29

© Milelli EconomiX 2009 Perspectives oAu plan académique Réarticuler Firmes multinationales et Développement national dorigine International Business Approach (J. Dunning…) Facteurs de compétitivité à linternational Modes dorganisation interne Stratégies internationales (micro/ firme et méso/ secteur) Plus généralement, convergence ou maintien de la diversité

Facteurs de compétitivité à linternational Modes dorganisation interne Stratégies internationales (micro/ firme et méso/ secteur) Plus généralement, convergence ou maintien de la diversité.")

Présentations similaires

Bureau pour lAfrique du Nord ETUDE SUR LA MOBILITE DES CAPITAUX EN MAURITANIE Document à présenter à la réunion.>")