Télécharger la présentation

1

Chapitre 1 la politique budgétaire

2

Les finances publiques : définitions et tendances

Les fondements théoriques de la politique budgétaire La politique budgétaire en pratique

3

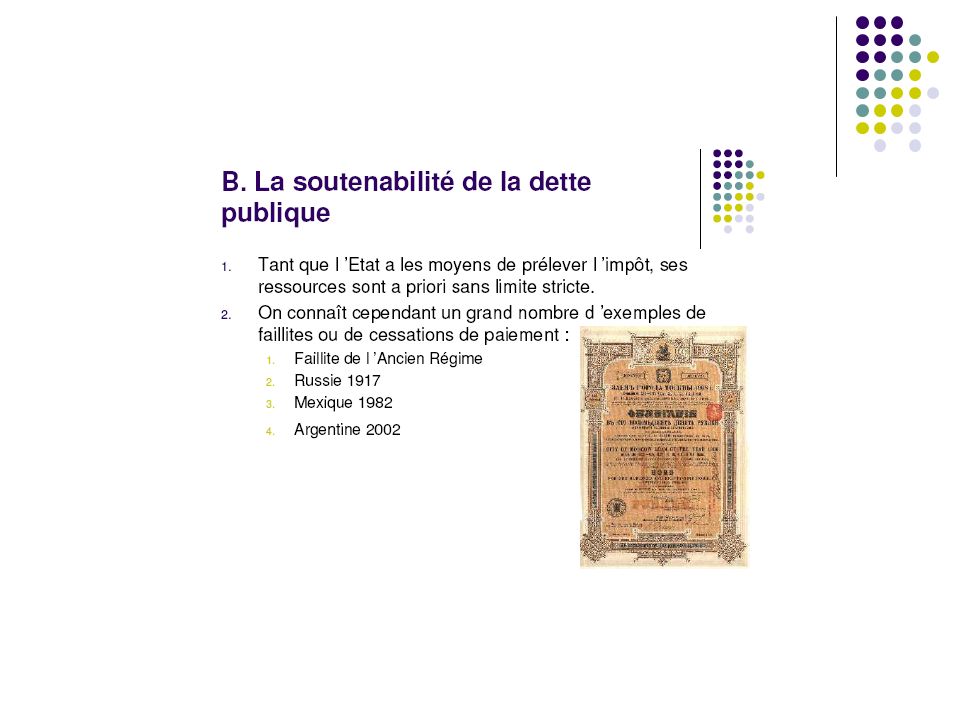

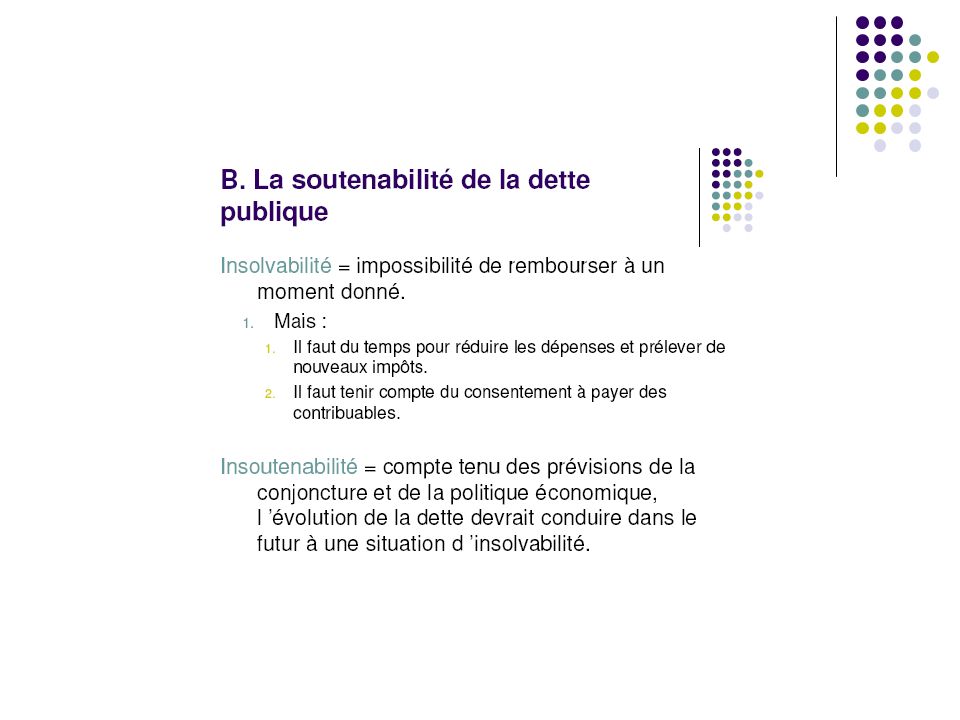

1.Les finances publiques : définition et tendandes

1.1.Les finances publiques en quelques chiffres

5

Accroissement du déficit public

Franchit la barre des 3% Les dépenses progressent plus vite que les recettes (+3.6 contre +2.4)

")

6

2 1 1

7

1 3 2 4 Baisse des taux de prélèvements obligatoires (heures sup 2.1M ; succession 1.5M) Impact de la Récession sur TVA et Impôt sur les sociétés Stabilité de la masse salariales privées maintenant recettes de sécurités sociales

8

En France : le déficit est surtout du à l’Etat central

Creusement des besoins - Des administrations locales - Des organismes de sécurité sociale Cependant : SS proche de l’équilibre : déficits régime général et hôpitaux excédents retraites complémentaires régime de l’assurance chômage

9

Accroissement de la dette des administrations publiques (68.1%)

Augmentation de la contribution de l’état à la dette (+107M par rapport à 2007) - Supérieure à l’augmentation du déficit (+54.1M) - Société de prise de participation de l’Etat (11.6M) - Reprise des dettes du Fonds de financement des prestations sociales des non-salariés agricoles (+8M) - Hausse de la trésorerie en anticipation des dépenses 2009 (+11.8M)

- Supérieure à l’augmentation du déficit (+54.1M) - Société de prise de participation de l’Etat (11.6M) - Reprise des dettes du Fonds de financement des prestations sociales des non-salariés. agricoles (+8M) - Hausse de la trésorerie en anticipation des dépenses 2009 (+11.8M)")

10

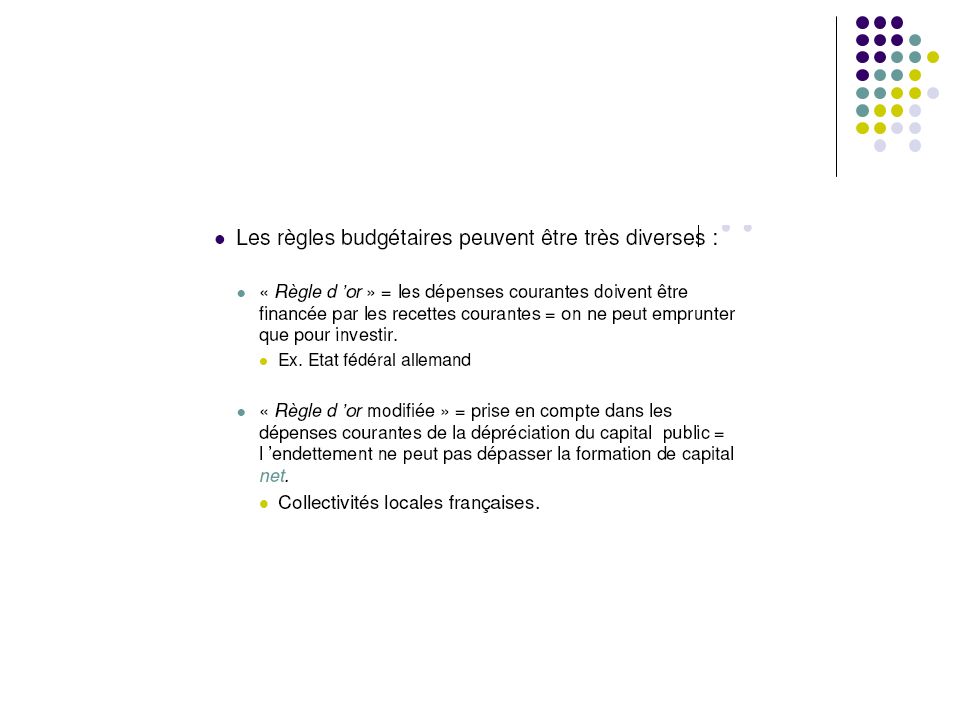

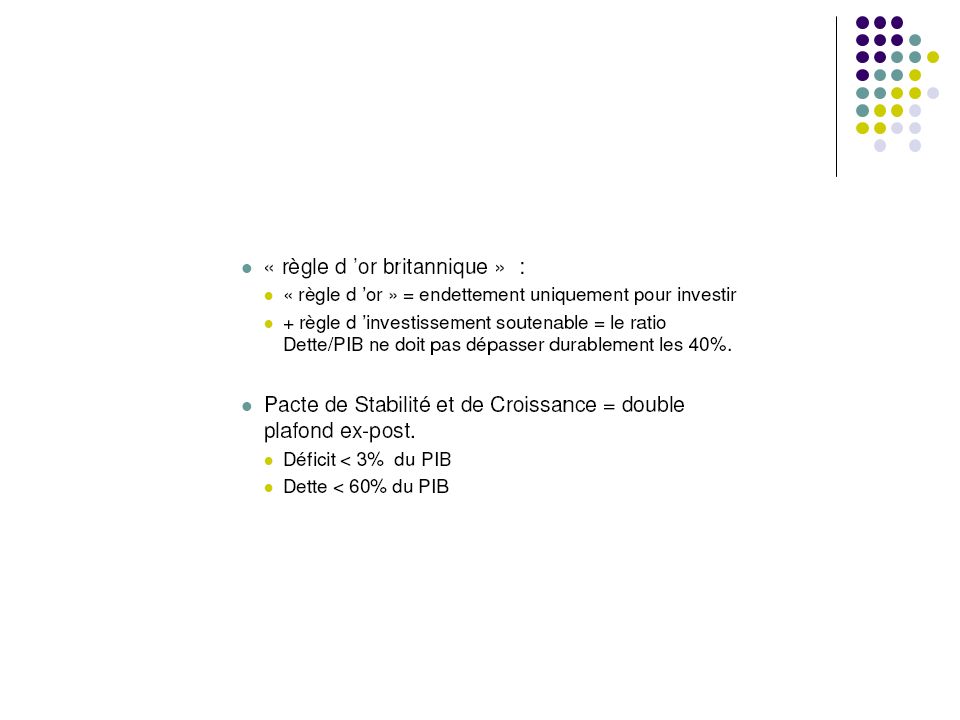

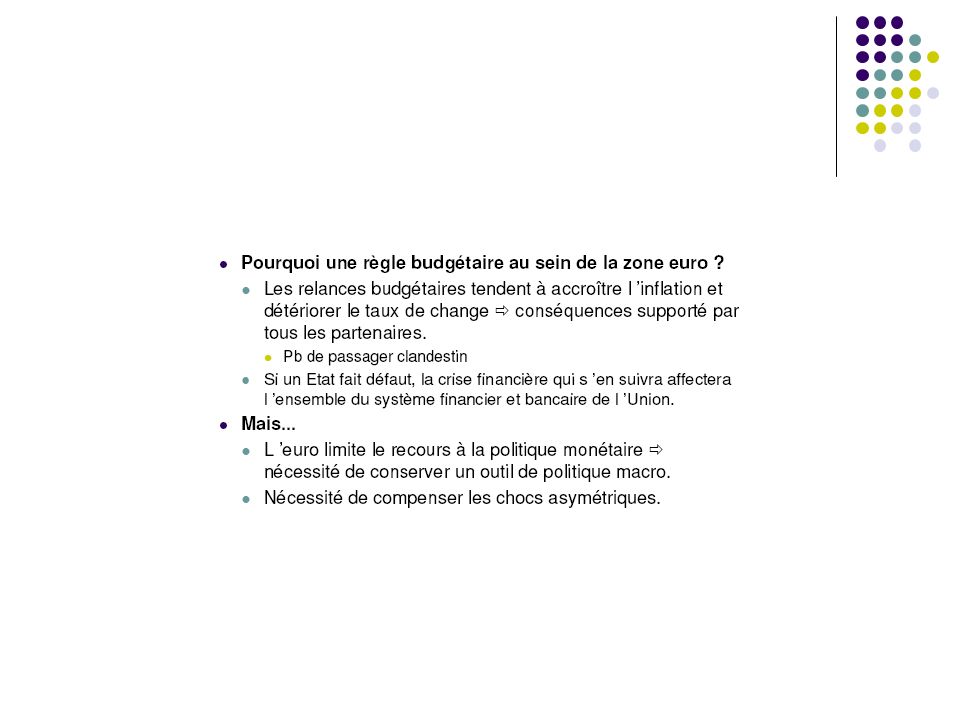

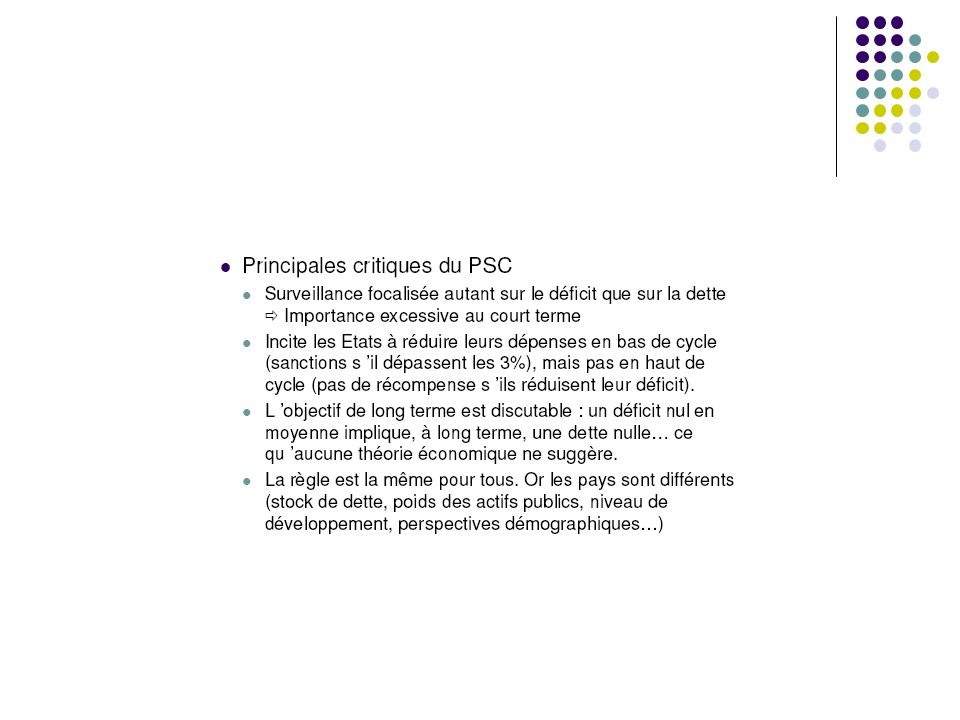

1.2.Définitions Différentes mesures du déficit public Solde budgétaire (ou financier) : différence entre les recettes et les dépenses de l’ensemble des APU Solde structurel : solde corrigé des effets cycliques de l’activité Solde primaire : solde budgétaire – intérêts de la dette Il traduit la politique budgétaire du gouvernement

: différence entre les recettes et les dépenses de l’ensemble des APU. Solde structurel : solde corrigé des effets cycliques de l’activité. Solde primaire : solde budgétaire – intérêts de la dette. Il traduit la politique budgétaire du gouvernement.")

11

Depuis les 70’s : des budgets systématiquement déficitaires

Raisons : hausse des dépenses de santé, des charges d’intérêt de la dette ... politiques fiscales et crise Comment réduire les déficits ?

12

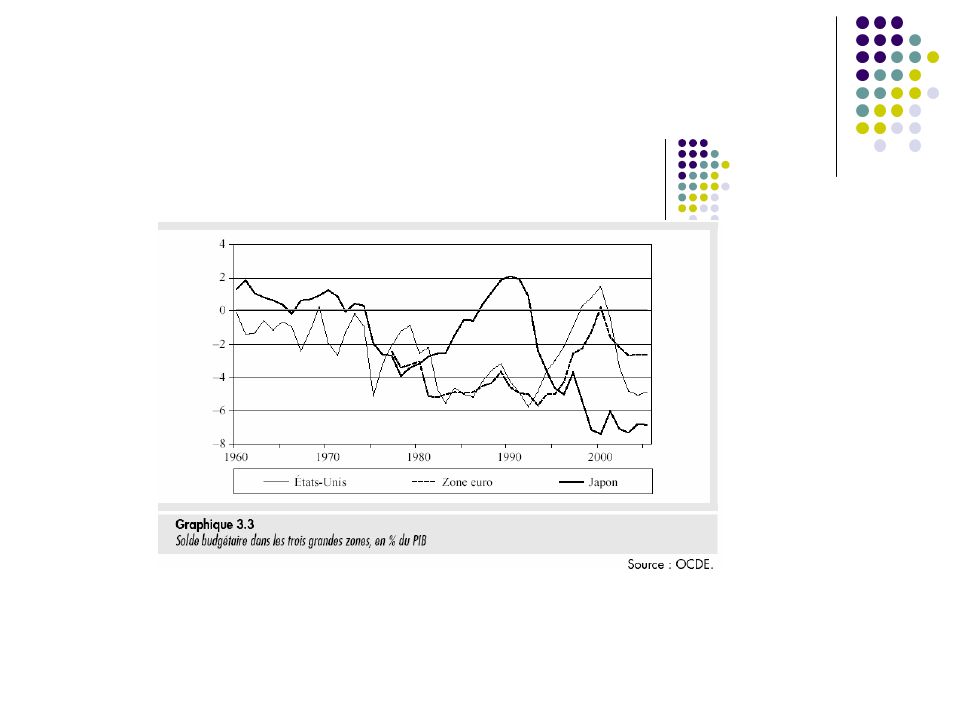

c) Le déficit public : aperçu historique

Le déficit public : aperçu historique")

14

Rôle des Intérêts de la dette

15

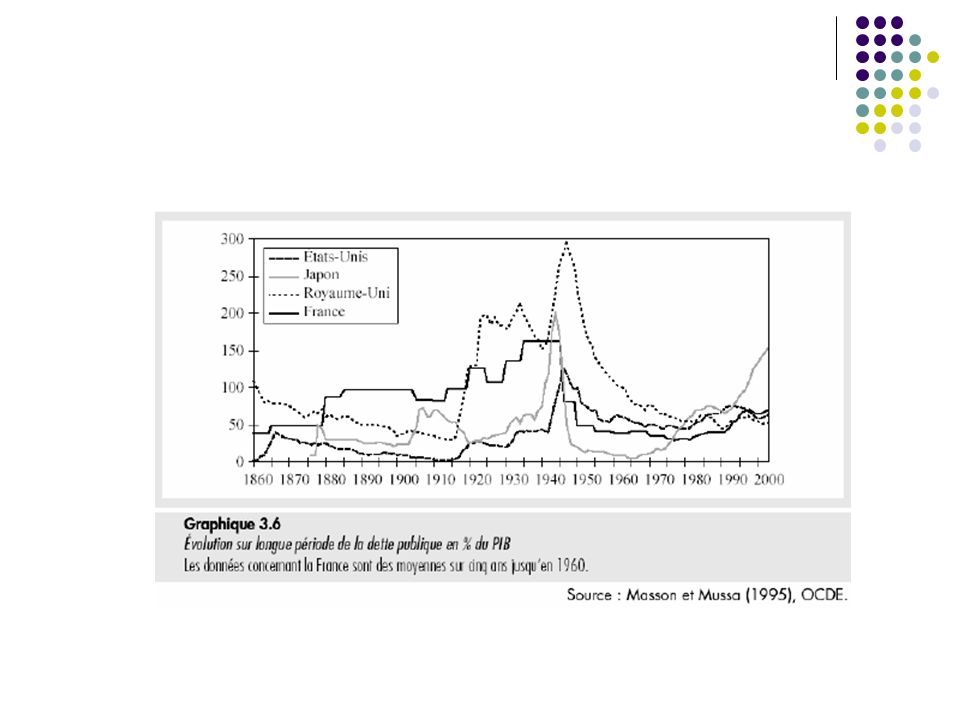

1.2.1. Différentes mesures de la dette publique

Dette publique au sens de Maastricht (notifiée) La dette au sens de Maastricht couvre l'ensemble des administrations publiques au sens des comptes nationaux : l'État, les administrations publiques locales et les administrations de sécurité sociale. Elle ne comprend pas l'ensemble des passifs financiers mais uniquement les numéraires et dépôts, les titres autres qu'actions que sont les bons du Trésor (BTF et BTAN), les obligations assimilables du Trésor (OAT), les Euro medium term notes (EMTN), ainsi que les emprunts ; en sont exclus les produits dérivés et les autres comptes à payer et à recevoir. C'est une dette brute au sens où on ne soustrait pas aux éléments de passifs retenus les actifs financiers des administrations publiques. Elle est consolidée : sont donc exclus du calcul de la dette les éléments de dette d'une administration détenus par une autre administration. C'est le cas par exemple des dépôts des administrations publiques au Trésor. La dette au sens de Maastricht est évaluée en valeur nominale, c'est-à-dire à la valeur de remboursement du principal. Ainsi, les intérêts courus non échus ou les fluctuations des cours des titres ne sont pas compris dans l'évaluation des instruments, alors que la réévaluation de la valeur de remboursement des titres indexées sur l'inflation (OATi, BTANi et CADESi) est prise en compte.

La dette au sens de Maastricht couvre l ensemble des administrations publiques au sens des comptes nationaux : l État, les administrations publiques locales et les administrations de sécurité sociale. Elle ne comprend pas l ensemble des passifs financiers mais uniquement les numéraires et dépôts, les titres autres qu actions que sont les bons du Trésor (BTF et BTAN), les obligations assimilables du Trésor (OAT), les Euro medium term notes (EMTN), ainsi que les emprunts ; en sont exclus les produits dérivés et les autres comptes à payer et à recevoir. C est une dette brute au sens où on ne soustrait pas aux éléments de passifs retenus les actifs financiers des administrations publiques. Elle est consolidée : sont donc exclus du calcul de la dette les éléments de dette d une administration détenus par une autre administration. C est le cas par exemple des dépôts des administrations publiques au Trésor. La dette au sens de Maastricht est évaluée en valeur nominale, c est-à-dire à la valeur de remboursement du principal. Ainsi, les intérêts courus non échus ou les fluctuations des cours des titres ne sont pas compris dans l évaluation des instruments, alors que la réévaluation de la valeur de remboursement des titres indexées sur l inflation (OATi, BTANi et CADESi) est prise en compte.")

16

Une montée de l’endettement

Années 60 : forte croissance économique et taux d’intérêt réels faibles (r-g<0) Baisse de la dette publique Années 70 : faible croissance économique et taux d’intérêt réels très faibles (r-g<0) Baisse de la dette publique Années 80 : faible croissance économique et taux d’intérêt réels élevés (r-g>0)- Hausse de la dette publique Années 90 : faible croissance économique et taux d’intérêt élevés (r-g>0) - Stablisation de la dette car excédent budgétaire

Baisse de la dette publique. Années 70 : faible croissance économique et taux d’intérêt réels très faibles (r-g<0) Baisse de la dette publique. Années 80 : faible croissance économique et taux d’intérêt réels élevés (r-g>0)- Hausse de la dette publique. Années 90 : faible croissance économique et taux d’intérêt élevés (r-g>0) - Stablisation de la dette car excédent budgétaire.")

17

Des logiques différentes en fonction des pays

19

Etats-Unis : un activisme sans complexe

- Après premier choc : relance budgétaire Apparition de déficits budgétaires : Politique Reagan (baisse des impôts et hausse des dépenses militaires) Dégradation des déficits budgétaires et apparition des déficits jumeaux (solde budgétaire et solde de la BC) : Politique Clinton : politique budgétaire stricte avec contrôle des dépenses Excédent budgétaire ( ) et baisse de la dépense publique : Politique Bush Passage d’un solde + à un solde négatif … de plus de 5%

Dégradation des déficits budgétaires et apparition des déficits jumeaux (solde budgétaire et solde de la BC) : Politique Clinton : politique budgétaire stricte avec contrôle des dépenses. Excédent budgétaire ( ) et baisse de la dépense publique : Politique Bush. Passage d’un solde + à un solde négatif … de plus de 5%")

21

Japon : un activisme impuissant

Entre : 12 plans de relance inopérants. Hausse de la dette publique : 160% du PIB en 2003 (ménages ricardiens )

")

22

Zone Euro : Réduction des déficits pendant la phase de convergence et critères pour entrer dans l’Euro Puis ralentissement de la croissance depuis 2001 …

23

Une dégradation générale depuis 2007 :

24

Les déficits publics : définitions et tendances

Les fondements théoriques de la politique budgétaire Les politiques de demande La soutenabilité de la dette La politique budgétaire en pratique

26

L’effet multiplicateur (modèle keynésien élémentaire)

IS’ G IS Y Y*

27

L’éviction par le taux d’intérêt

LM r Effet d’éviction financière Prédiction du modèle keynésien élémentaire IS Y

28

L’éviction par le taux de change

Fuite par le commerce extérieur En change flexible Hausse de la demande déficit de BC Hausse du taux d’intérêt excédent de H Si forte mobilité : appréciation Perte de compétitivité Si faible mobilité dépréciation Gain de compétitivité

29

En change fixe Hausse de la demande déficit de BC Hausse du taux d’intérêt excédent de H Si forte mobilité : augmentation de M pour empêcher appréciation Si faible mobilité : baisse de M pour empêcher la dépréciation

30

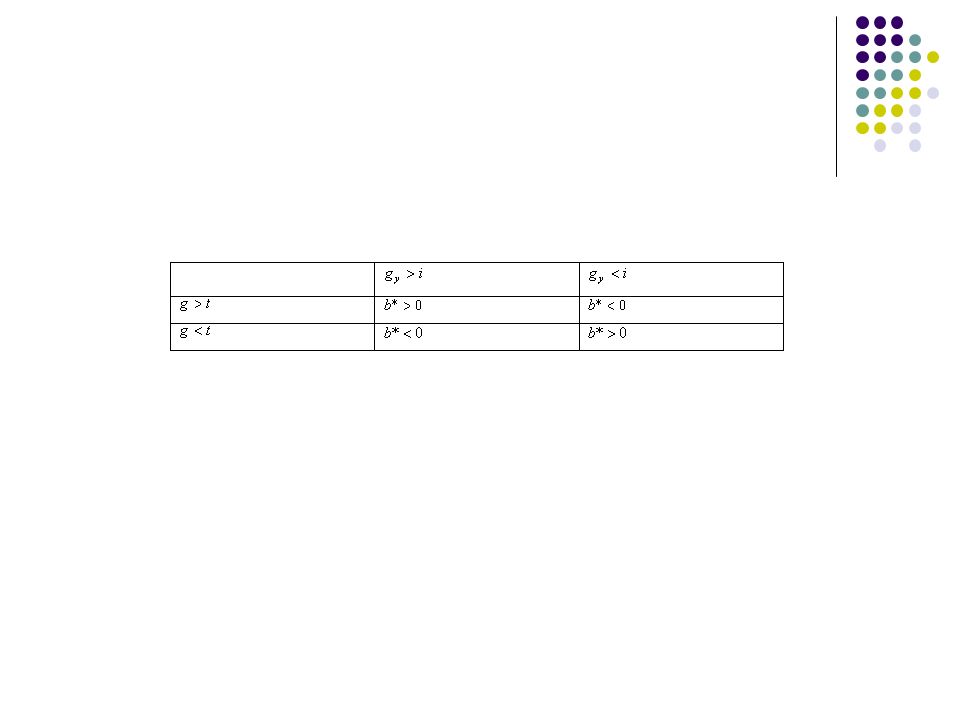

L’efficacité de la politique budgétaire dépend du régime de change et

du degré de mobilité internationale des capitaux Forte mobilité Faible mobilité Changes flexibles Inefficace Efficace Changes fixes

33

Analyse sur deux périodes

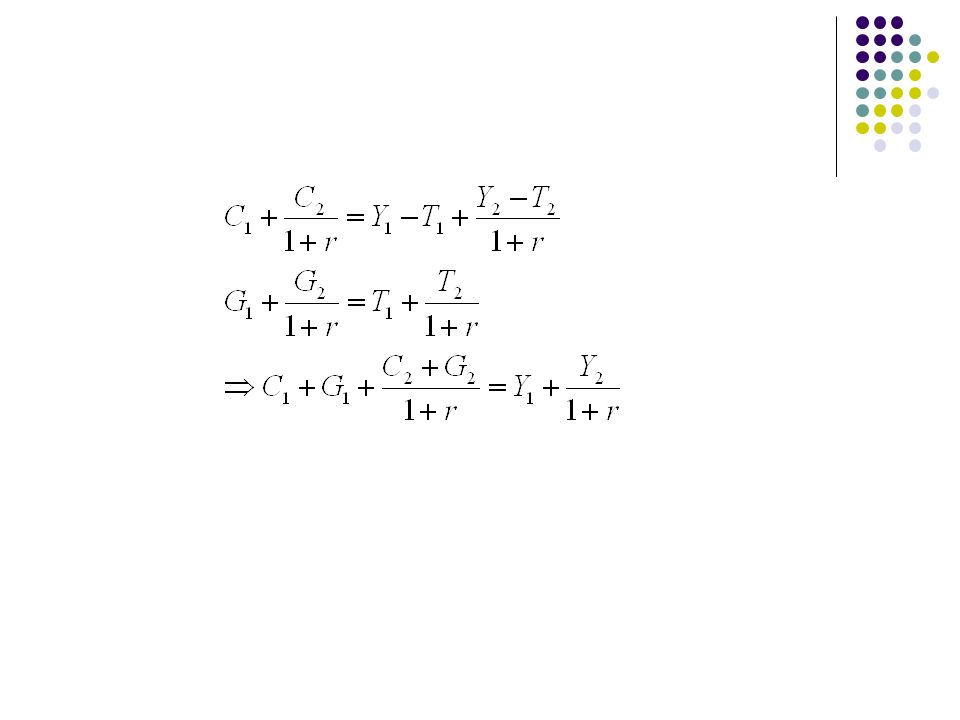

Contrainte budgétaire des ménages

34

Contrainte budgétaire de l’Etat

36

Interprétation 1 : La dépense nationale ne peut excéder la richesse nationale

Un Etat ne peut s’affranchir de sa contrainte budgétaire

37

Interprétation 2 : l’équivalence ricardienne

L’allégement fiscal n’est qu’un ajournement fiscal Une diminution des impôts courant induit une augmentation de l’épargne des ménages en perspective de l’augmentation future des impôts

40

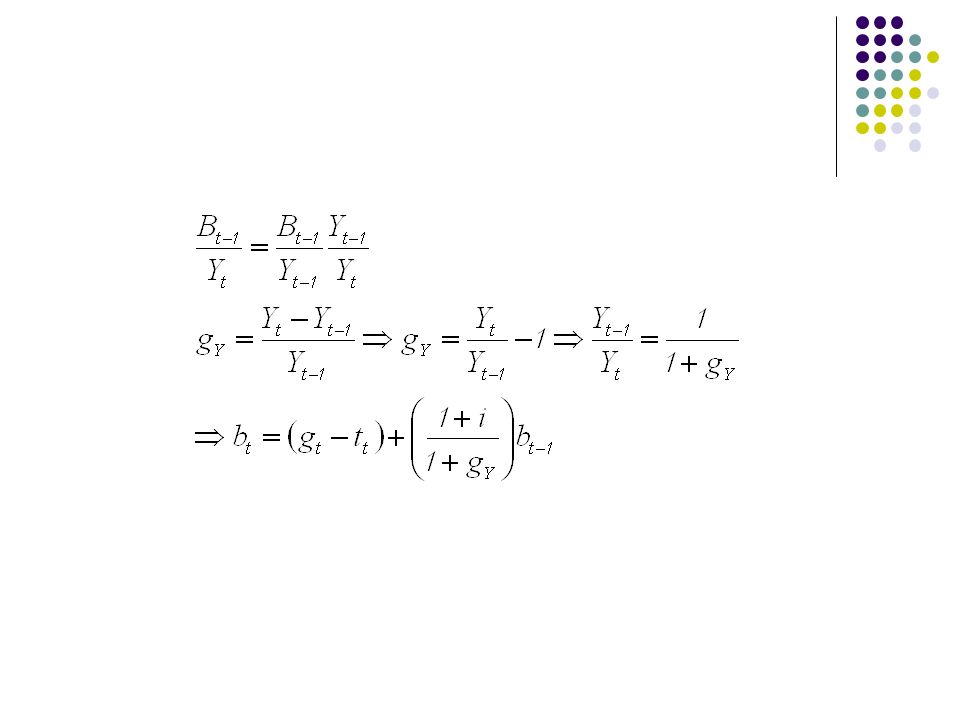

Soutenabilité de la dette sans inflation

42

Approximation : Stabilisation :

44

Le déficit compatible avec la stabilisation de la dette est d’autant plus

que la croissance est forte Si le taux de croissance nominal est supérieur au taux d’intérêt nominal la stabilisation de l’endettement est possible avec un déficit primaire positif il faut dégager un exédent primaire pour stabiliser la dette

48

3. La politique budgétaire en pratique

59

L’impôt est un outil privilégié de politique économique :

4. Les fondements théoriques de la politique fiscale L’impôt est un outil privilégié de politique économique : Allocation : la fiscalité peut modifier les prix relatifs des biens. On peut chercher à éviter ces distorsions taxe forfaitaire (i.e. proportionnelle à une assiette) : poll tax. Ou les rechercher : Quotient familial, droit de douane.

: poll tax. Ou les rechercher : Quotient familial, droit de douane.")

60

Répartition : la fiscalité modifie la répartition des revenu (riches-pauvres ; famille-célibataire)

Transferts imposés par l’Etat la déclaration des droits de l’homme impose que la fiscalité du revenu doit être proportionnelle ou progressive. Stabilisation : les recettes fiscales évoluent avec la conjoncture stabilisateur naturel (« cagnotte » de )

")

61

L’incidence fiscale Considérons une taxe payée par les producteurs (TIPP) Montant fixe, payé par le producteur, sur chaque unité de bien produite. Dans ce cas, le coût de production augmente et le producteur sera incité à reporter ce surcoût sur les prix. Le prix augmente ; la taxe est aussi « payée » par le consommateur

62

P’’ P’ : prix hors taxe payé par le demandeur P’’ : prix reçu par l’offreur P’’=P’-t

63

Considérons une taxe payée par les consommateurs (TVA) :

Montant fixe, payé par le consommateur, sur chaque unité de bien achetée. Dans ce cas, les consommateurs réduisent leur demande (veulent un prix inférieur pour une même quantité). Le prix baisse ; la taxe est aussi « payée » par les producteurs

. Le prix baisse ; la taxe est aussi « payée » par les producteurs.")

64

P’’ P’ : prix hors taxe payé par le demandeur, P’=P’’-t P’’ : prix reçu par l’offreur

65

Conséquences = principe de l’incidence fiscale :

Celui qui signe le chèque n’est pas forcément celui qui paye la totalité de l’impôt…. Ex : Les taxes sur la consommation sont ressenties par les producteurs (baisse des marges) Carburants ; automobiles… Ex : Les charges sociales tendent à accroître le coût du travail et réduire l’emploi. Ex : proposition PS de baisse de la TVA pour relancer le pouvoir d’achat… risque revenir in fine à signer un gros chèque aux producteurs.

Carburants ; automobiles… Ex : Les charges sociales tendent à accroître le coût du travail et réduire l’emploi. Ex : proposition PS de baisse de la TVA pour relancer le pouvoir d’achat… risque revenir in fine à signer un gros chèque aux producteurs.")

66

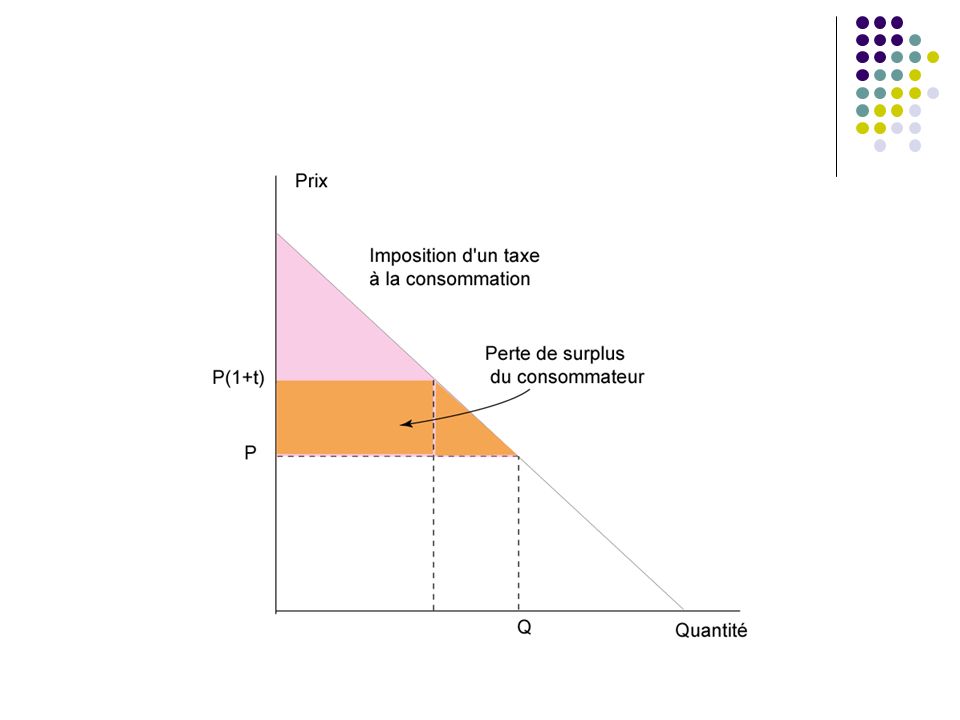

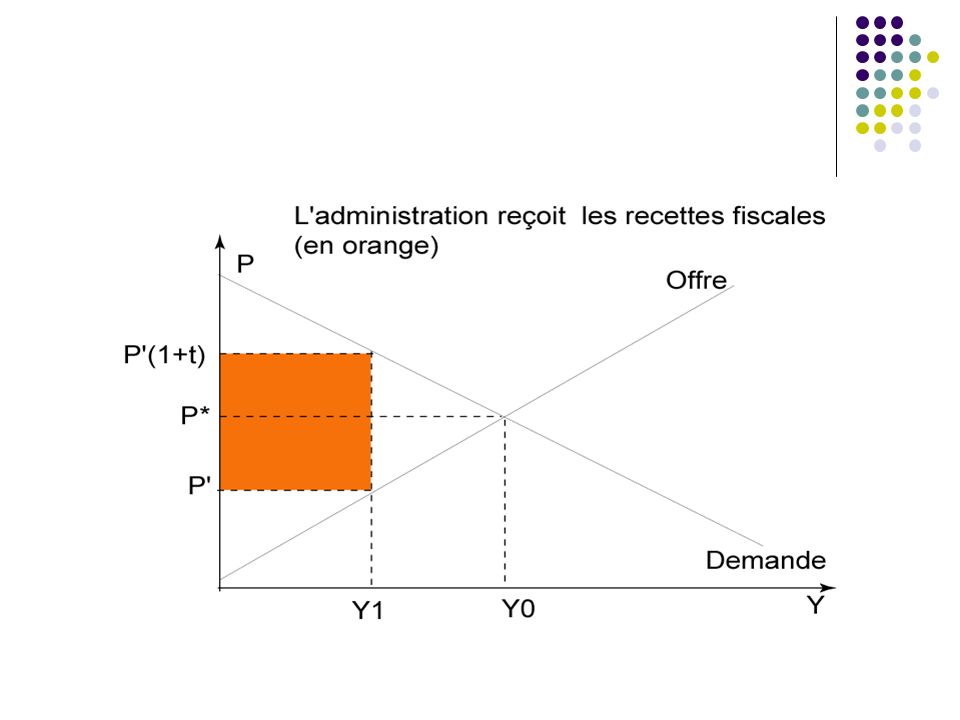

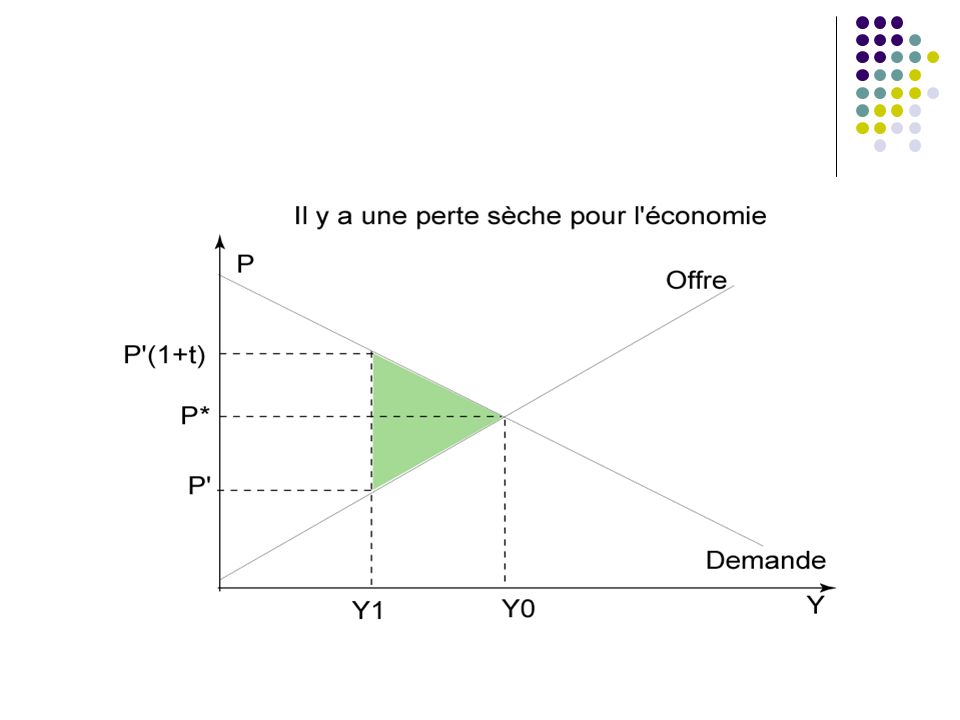

La perte sèche - La demande :

68

- L’offre : Offre (Cm) P* P’

P* P’")

71

La perte sèche est plus réduite si les pentes des courbes

d’offre et de demande sont faibles règle de Ramsey : Pour limiter la perte sociale résultant des distorsions introduites par la fiscalité, il faudrait taxer les marchés où l’offre et la demande sont peu élastiques aux prix mesures plutôt injustes : Biens de première nécessité plutôt que les biens de luxe Travail non-qualifié plutôt que capital Résidences principales plutôt que résidences secondaires… Salaire des hommes plutôt que le salaire des femmes (proposition du PP espagnol)

")

72

La courbe de Laffer

73

Trop d’impôt tue l’impôt ?

Justification des politiques de réduction d’impôt de Regan (1980)… mais net creusement du déficit public. Justification du « travailler plus pour gagner plus » … ? Justificatif du « bouclier fiscal » …? Piketty (1999) montre que l’élasticité du revenu imposable au taux marginal d’imposition est faible l’IRPP a peu d’effet désincitatif les baisses d’impôts ne peuvent pas s’autofinancer par une hausse des revenus imposables

… mais net creusement du déficit public. Justification du « travailler plus pour gagner plus » … Justificatif du « bouclier fiscal » … Piketty (1999) montre que l’élasticité du revenu imposable au taux marginal d’imposition est faible l’IRPP a peu d’effet désincitatif les baisses d’impôts ne peuvent pas s’autofinancer par une hausse des revenus imposables.")

74

Faire face aux défaillances de marché : la taxe pigouvienne

En cas d’externalité : divergence entre le bénéfice social et le bénéfice privé : Différence positive : R&D, formation professionnelle, infrastructures… Différence négative : pollution Introduire volontairement des distorsions pour atteindre un équilibre plus favorable au bien-être social : Reporter le coût de la pollution sur les pollueurs (taxe pollueur/payeur). Autres solutions : Règlementations Limitations quantitative et marché libre des quotas ou enchères.

. Autres solutions : Règlementations. Limitations quantitative et marché libre des quotas ou enchères.")