Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Florent Bédécarrats GRET-CERISE Paris I-CRPS

Evaluation sociale et financière Institutions de microfinance et fonds d’investissement éthiques Florent Bédécarrats GRET-CERISE Paris I-CRPS

2

Objectifs de la séance Comprendre la problématique: secteur marqué par une tension social/financier Appréhender les outils opérationnel d’évaluation sociale Analyse stratégique (recherche) de leur utilisation par différents acteurs, en particulier les investisseurs Difficulté: connaissance préalable sur la microfinance

de leur utilisation par différents acteurs, en particulier les investisseurs. Difficulté: connaissance préalable sur la microfinance.")

3

Tour de table Brève présentation Attente par rapport au cours

Intérêts pour les questions de microfinance et/ou évaluation sociale

4

Plan de la séance Présentation de CERISE et d’une recherche sur les normes sociales et financières en microfinance Tour d’horizon sur le secteur de la microfinance et ses évolutions Principes et mécanismes d’évaluation financière Présentation des différents outils Mise en perspective

5

Brève présentation d’un cadre de recherche

6

CERISE www.cerise-microfinance.org

Réseau d’échange sur les pratiques en microfinance, tourné vers la capitalisation et la diffusion de méthodes Membres fondateurs : cinq organisations françaises spécialisées en microfinance Partenaires : IMF, réseaux, bailleurs, chercheurs et investisseurs, en Afrique, Amérique Latin, Europe et Asie Principaux thèmes : impact et performances sociales, gouvernance, finance rurale et agricole Additional talking points: CERISE groups together microfinance actors from around the world. CERISE developed the SPI tool, but SP is not CERISE’s only area of expertise. For more information, visit the website: cerise-microfinance.org Handouts: presentation CERISE (to be updated on CERISE’s website) 6 6

")

7

CERISE et les performances sociales

Promotion actives des performances sociales dans le secteur de la MF depuis 2001 Création de l’outil Social Performance Indicators (SPI) pour mesurer les performances des IMF partenaires Depuis 2008, élargissement pour inclure l’évaluation des investisseurs –SPI Investors en cours de développement Points à aborder : L’outil SPI a été perfectionné au cours du temps sur la base des retours de ses usagers, et il s’agit actuellement de sa troisième version (3.1) En 2008, CERISE a commencé à travailler sur un SPI pour les investisseurs, afin qu’ils puissent mesurer leur propres performaces sociales 7

pour mesurer les performances des IMF partenaires. Depuis 2008, élargissement pour inclure l’évaluation des investisseurs –SPI Investors en cours de développement. Points à aborder : L’outil SPI a été perfectionné au cours du temps sur la base des retours de ses usagers, et il s’agit actuellement de sa troisième version (3.1) En 2008, CERISE a commencé à travailler sur un SPI pour les investisseurs, afin qu’ils puissent mesurer leur propres performaces sociales. 7.")

8

Poste CIFRE: Recherche et action en microfinance

Travail en recherche-action articulant GRET-CERISE / Paris I-CRPS Travail opérationnel : développement méthodo, formation et appui sur performances sociales, financement rural & agricole, gouvernance Questions de recherche : Thèse en science politique dirigée par J. Laroche

9

Axes de recherche Microfinance comme un champ de la mondialisation

Mêle deux secteurs très tôt mondialisés: APD et finance Enchevêtrement d’échelles: locale, nationale, transationale et mondiale Frontières floues : social-commercial, public privé Questions de recherche (général > particulier): Qui gouverne la microfinance et comment? Quel est le rôle des norme dans ce contrôle? Comment des normes sociales émergent et circulent en microfinance? Permettent-elle un équilibre viable entre utilité sociale et pérennité, ou comment nous en rapprocher? Nous placerons au centre de notre analyse la notion de norme, qui recouvre l’ensemble des règles qui prescrivent des comportements. En effet, à mesure que les acteurs, les institutions et les mécanismes de gouvernance deviennent hétérogènes et complexe, les normes se constituent comme un vecteur essentiel de l’autorité. Un principe devient une norme dès lors qu’une collectivité l’adopte comme critère pour établir ce qui est acceptable ou souhaitable et ce qui ne l’est pas. Elles se traduisent, de manière implicite ou explicite, par des injonctions, des interdictions ou des critères d’évaluation qui donnent lieu soit à des incitations, soit à des sanctions. La norme devient le support sur lequel se définit une pensée dominante de ce que doit être la microfinance, ainsi que le vecteur par lequel cette vision se diffuse et s’impose aux acteurs du secteur.

: Qui gouverne la microfinance et comment Quel est le rôle des norme dans ce contrôle Comment des normes sociales émergent et circulent en microfinance Permettent-elle un équilibre viable entre utilité sociale et pérennité, ou comment nous en rapprocher Nous placerons au centre de notre analyse la notion de norme, qui recouvre l’ensemble des règles qui prescrivent des comportements. En effet, à mesure que les acteurs, les institutions et les mécanismes de gouvernance deviennent hétérogènes et complexe, les normes se constituent comme un vecteur essentiel de l’autorité. Un principe devient une norme dès lors qu’une collectivité l’adopte comme critère pour établir ce qui est acceptable ou souhaitable et ce qui ne l’est pas. Elles se traduisent, de manière implicite ou explicite, par des injonctions, des interdictions ou des critères d’évaluation qui donnent lieu soit à des incitations, soit à des sanctions. La norme devient le support sur lequel se définit une pensée dominante de ce que doit être la microfinance, ainsi que le vecteur par lequel cette vision se diffuse et s’impose aux acteurs du secteur.")

10

Quatre registres théoriques

Gouvernance de la mondialisation Normalisation Littérature générale sur la microfinance Evaluation sociale et régulation de la microfinance

11

Méthodologie L’ancrage opérationnel auprès de CERISE permet:

d’être associé au processus étudié/observation participante une approche facilitée des acteurs/ entretiens un accès a de l’information de première main/ littérature grise Construction d’une base de donnée sur les performances sociales et financières pour analyses statistiques et économétriques Bien documenter, surmonter dimension technique et objectiver pour saisir les enjeux stratégiques, jeux d’acteurs et représentation Faire le lien avec la littérature académique sur la gouvernance de la mondialisation, processus de normalisation et microfinance

12

Tour d’horizon du secteur

13

Diversité du secteur : statuts

Source: Creusot et Poursat 2009 citant Gonzales-Rosenberg, 2006, sur la base d'un échantillon de 2600 IMF, représentant un total de 94,5 millions d'emprunteurs

14

Diversité des pratiques

Public ciblé Profils socioéco Géographiquements Méthodologies Services offerts: Services financiers et non financiers Coût des services Innovation Processus: Degré de participation Responsabilité sociale

15

La question des taux d’intérêt

Source: Rosenberg, Gonzalez et Narain, 2009, sur la base de 555 IMF « pérennes » reportant au Mix

16

Un mythe fondateur nobélisé

Un surcroît de prestige L'entrée dans une institution de la diplomatie mondiale Une exploitation différentiée selon les acteurs du secteur La multiplication des consécrations internationales Le fruit d'une stratégie de réputation La construction d'un récit Le Microcredit Summit: plateforme décisive de plaidoyer Implications normatives pour la microfinance La paix : un registre de reconnaissance décalé pour la microfinance Une reconnaissance avant tout morale Un mandat "à large spectre"

17

Le discours “magique” du microcrédit thaumaturge

Un statu quo idéologique "Trade, not aid" pour les néolibéraux Socialiser la finance pour les antilibéraux Une opportunité conjoncturelle Le désenchantement de l'aide publique au développement Le microcrédit: la coopération internationale "qui marche" La bienveillance de banquiers en quête d'indulgences L'attrait mercantile pour le "bas de la pyramide« => Grand écart symbolique difficile à maintenir

18

Evolution des bailleurs traditionnels

L'"agencification" de la coopération internationale L'autonomisation des structures: DFID, AFD, USAID, BMZ L'avènement d'une certaine culture managériale Mercantilisation des instruments de l'action publique Du prêt plutôt que des subventions Création de structures commerciales: KfW, Proparco, SFI Fonds d'investissements privés Le poids croissant de partenariats entre bailleurs publics et privés issus des "paradis fiscaux" La Suisse et le Luxembourg : acteurs centraux de la microfinance européenne Positionnement récent du Liechtenstein et de Monaco Valorisation d'une spécialité nationale ou stratégie de réhabilitation ? L'influence déterminante des fondations privées Les géants nord-américains: Gates, Ford, Omidayar, Mastercard… Nébuleuses de petites structures en Europe et au Sud Des atouts d'influence déterminants: Puissance financière (Gates 37 Md$), structure de décision, subventions ( Des organisations particulièrement vulnérables face aux crises financières

, structure de décision, subventions ( Des organisations particulièrement vulnérables face aux crises financières.")

19

Montée en puissance des acteurs privés: les investisseurs

Entrées en bourse d’IMF: Compartamos, Equity Funding, BRI… Multiplication des MIV: Dépassent les bailleurs depuis en 2007 Près de 5 md$ en 2008 Source en fait principalement publiques Tendance à l’amplification du phénomène Croissance continue depuis 2000 Stabilité des facteurs d’évolution

20

Evolution des structures d’appui

Agences de notation: Quatre agences spécialisées en MF Entrée des “Big 3” Des ONG d’appui qui fonctionnent de plus en plus comme des bureaux d’études Les nouvelles plateformes internet Kiva, Babyloan

21

La figure centrale du CGAP

L'émergence d'une structure multilatérale Définir une communauté d'intérêts Organiser la pression par les pairs La tutelle discrète de la Banque Mondiale Une stratégie d'influence Pressions sur les gouvernements du Sud et mise en avant de l’autorité des banques centrales Formation d'un label de reconnaissance pour la microfinance Efforts de contrôle sur les fonds d'investissements privés

22

Un véhicule d’autorité

Impulser et accompagner les tendances du secteur Décrire pour contrôler: mainmise sur la production d'information et d'analyse Cooptation des élites du secteur Les "meilleures pratiques" Incorporer la critique La cible de prédilection des contestataires Capacité d'analyse de la critique "Tout changer pour que rien ne change" Privilégier les puissants du secteur Pouvoir et indépendance du secrétariat du CGAP La proximité des grands groupes anglo-saxons Bonne gouvernance ou diplomatie des couloirs ?

23

Privatisation et commercialisation des structures

Principes de base: Besoin d’alimenter la croissance et l’autonomie Recouvrement des coûts et génération de bénéfices modèle commercial promu par les bailleurs: recouvrement des coûts mais aussi génération de bénéfices Conséquences sur le secteur Redéfinition du rôle des banques publiques Transformation croissante d’ONG en SA ou banques, Certaine marginalisation des coopératives =>Paradoxe d’un secteur privé commercial impulsé par des acteurs publics et non lucratifs (cf. Flingstein)

")

24

Les normes financières partagées

25

Mise en avant de l’évaluation financière

Années 1990: définition de standards de comptabilité Mise au point de ratios financiers (PAR, ROE, ROA, OSS, FSS, etc.) Diffusion: principes de transparence, régulation publique, attentes des bailleurs publics et privés Devenu le « cœur de métier » de la microfinance

Diffusion: principes de transparence, régulation publique, attentes des bailleurs publics et privés. Devenu le « cœur de métier » de la microfinance.")

26

Principes prudentiels

Origine des critères de régulation prudentiels: Contexte 1970 d’internationalisation de la finance, besoin de limiter « la cupidité et la peur » (Strange, 1998) Bâle I: US imposent les critères très restrictifs qu’ils appliquent à leurs banques > ratios de capitalisation Bâle II: souplesse pour attirer les pays du bloc de l’Est Contenu de Bâle II: Consituer des provisions variables pour chaque encours de crédit en fonction du risque qu’il comporte Evaluation du risque basée sur: montant du passif, aléas de l’activité, garanties, etc. Transparence du marché Critique internationale: Underhill et Claessens (2008) Chang (2002)

Bâle I: US imposent les critères très restrictifs qu’ils appliquent à leurs banques > ratios de capitalisation. Bâle II: souplesse pour attirer les pays du bloc de l’Est. Contenu de Bâle II: Consituer des provisions variables pour chaque encours de crédit en fonction du risque qu’il comporte. Evaluation du risque basée sur: montant du passif, aléas de l’activité, garanties, etc. Transparence du marché. Critique internationale: Underhill et Claessens (2008) Chang (2002)")

27

Application à la microfinance

Justification de la prudence Sauvegarde de l’épargne Stabilité des systèmes financiers Mécanismes de diffusion Banques centrales (via multilatéraux) Investisseurs étrangers Effets positifs sur les IMF Favorise la pérennité du secteur Stabilisation des structures Effets négatifs: Eloignement des secteurs jugés à risque Exigences de garanties « solides » Critères très stricts de retard Coûts de gestion supplémentaires Favorise les grandes structures

Investisseurs étrangers. Effets positifs sur les IMF. Favorise la pérennité du secteur. Stabilisation des structures. Effets négatifs: Eloignement des secteurs jugés à risque. Exigences de garanties « solides » Critères très stricts de retard. Coûts de gestion supplémentaires. Favorise les grandes structures.")

28

Nouveaux enjeux liés à la commercialisation de la microfinance

29

Rapprochement de la «macro» finance

Risques de croissance non maîtrisée Essor rapide du secteur (15 M en 1997, 150 en 2007) Concentration des investissements commerciaux (89% vont vers 2% des IMF-Reille & Forster, 2008) Baisse des subventions et Assistance technique Risques de fragilisation des structures Concentration des structures Exposition croissante Pratiques proches de la titrisation Risque de dérive de mission Les ressorts des dérives de mission ex. de Compartamos Comment éviter que la microfinance ne devienne une nouvelle subprime?

Concentration des investissements commerciaux (89% vont vers 2% des IMF-Reille & Forster, 2008) Baisse des subventions et Assistance technique. Risques de fragilisation des structures. Concentration des structures. Exposition croissante. Pratiques proches de la titrisation. Risque de dérive de mission. Les ressorts des dérives de mission. ex. de Compartamos. Comment éviter que la microfinance ne devienne une nouvelle subprime")

30

Renforcement du risque réputationnel

Création d’une façade institutionnelle commune mythe et pères fondateurs, médiatisation et idéalisation glorification, mais aussi critiques radicales sur l’ensemble du secteur MF reste dépendante de la bienveillance des bailleurs, investisseurs, Etats Prise en compte d’un risque réputationnel par les acteurs de la MF

31

2. Pourquoi parler des performances sociales ?

31

32

Tendances en microfinance

Pourquoi les performances sociales ? Tendances en microfinance La MF a toujours tourné autour d’un double objectif… …mais des évolutions de son contexte font qu’il devient incontournable pour les IMF de gérer leurs performances sociales et de les rendre visibles: Forte croissance et une concurrence de plus en plus prononcée Commercialisation Entrée de banques commerciales Essor de l’investissement privé Scepticisme croissant des médias, des gouvernements Crises financières Les performances sociales ne peuvent pas considérées comme acquises Points à aborder : La microfinance change. Le secteur croît, devient de plus en plus concurrentiel ; de plus en plus d’IMF adoptent un statut commercial et les banques privées entrent sur le marché. Les investissements privés augmentent –il y a plus de 5 milliards $ d’actifs gérés au travers de par des Véhicules d’Investissement en Microfinance (fonds d’investissement) – et alimentent cette croissance…une tendance qui semble s’être intensifiée avec la crise financière (les IMF ont montré une faible exposition aux risques systémiques, en faisant une alternative interessante lorsque les marchés baissent). L’enjeu est le suivant: le secteur change rapidement. De plus, l’opinion publique et les gouvernements expiment des doutes à propos de la microfinance : est-ce qu’elle fait réellement ce qu’elle prétend? Les acteurs du secteur savent parfaitement que de bonnes performance sociales ne sont pas inhérentes à la microfinance, elle ne peut être prise pour acquise. Mais avant d’aller plus loin, il faut définir ce que nous entendons par performances sociales.

– et alimentent cette croissance…une tendance qui semble s’être intensifiée avec la crise financière (les IMF ont montré une faible exposition aux risques systémiques, en faisant une alternative interessante lorsque les marchés baissent). L’enjeu est le suivant: le secteur change rapidement. De plus, l’opinion publique et les gouvernements expiment des doutes à propos de la microfinance : est-ce qu’elle fait réellement ce qu’elle prétend Les acteurs du secteur savent parfaitement que de bonnes performance sociales ne sont pas inhérentes à la microfinance, elle ne peut être prise pour acquise. Mais avant d’aller plus loin, il faut définir ce que nous entendons par performances sociales.")

33

Qu’est-ce que l’on considère comme “social” en microfinance ?

Pourquoi les performances sociales ? Discussion Qu’est-ce que l’on considère comme “social” en microfinance ? Exercice: Faites discuter les participants à propos de ce que l’on considère comme social pour la microfinance. L’activité dépend de la contrainte de temps : Session en petits groupes : répartissez les participants en petits groupes pour discuter de cette question pendant 10/15 minutes. Regroupez-les et donnez à chaque groupe 2 minutes pour répondre. Le formateur devrait noter les idées de chaque groupe sur un poster. Après avoir rassemblé les réponses des groupes, passez au slide suivant. Groupes de discussion pendant min. Temps nécessaire : 15-30 minutes, en fonction du temps disponible.

34

Qu’est-ce que l’on considère comme “social”?

Pourquoi les performances sociales ? Qu’est-ce que l’on considère comme “social”? Couverture basée sur des critères de pauvreté ou vulnérabilité Etendre l’accès aux services financiers et les opportunités économiques Toucher les femmes Promouvoir l’équité-la réduction des inégalités Promouvoir les objectifs du millénaire pour le développement Promouvoir l’accès aux services de santé d’éducation, d’eau, etc. Faire preuve de responsabilité sociale envers ses clients, salariés et l’environnement. Etc. Les participants peuvent avoir mentionné d’autres idées. Les étapes suivantes vont évoquer plus en détail la définition du “social” communément acceptée dans le secteur de la MF.

35

Pourquoi les performances sociales ?

Responsabilité sociale/performances sociales: Un continuum pour une “Finance responsable” Le terme “finance responsable” est utilisé de plus en plus souvent dans le secteur. Nous verrons qu’il s’agit d’un continuum allant d’un strandard minimum de responsablilité sociale, jusqu’à un engagement actif en faveur des performances sociales. Tout d’abord nous présenterons la reponsabilité sociale en MF, puis les performances sociales. La troisième diapositive montre les liens entre ces différents termes.

36

Social performance/ impact

Première préoccupation dans le secteur MF : quel est l’impact des IMF? 2000’s: de « prove » à « improve » Aujourd’hui, nouvelles tendances (« randomization ») Dans les 2000’s, réflexions sur « MF et liens sociaux », « empowerment » Le terme « performance sociale » commence à être utilisé vers 2001/2002

Dans les 2000’s, réflexions sur « MF et liens sociaux », « empowerment » Le terme « performance sociale » commence à être utilisé vers 2001/2002.")

37

SP and Poverty outreach

Historiquement, la première « valeur » pour l’évaluation de la mission sociale et les attentes des bailleurs portent sur le ciblage de la pauvreté D’où l’idée d’un « trade-off » entre performance sociales & financières

38

Building a framework for SP

Réflexion interne du secteur MF, basée sur les différentes initiatives travaillant avec les IMF: que voulez-vous valoriser ? Réflexion également inspirés par d’autres secteurs: CSR, GRI, etc. => inclut la notion de RS envers les employés par ex.

39

Comment être socialement responsable ?

Pourquoi les performances sociales ? Comment être socialement responsable ? Les IMF sont socialement responsables quand : Elles sont transparentes et rendent des comptes; Quand elles ont une mission claire et une structure solide de gouvernance ; Lorsqu’elles fournissent une gamme adaptée de services financiers; Si elles ne génèrent pas d’effets négatifs sur les employés, les clients. Ne pas nuire (do no harm) Note au formateur : Permettre à la liste d’apparaître (clic sur la souris ou “entrée) seulement après que le grope n’ait discuté de la question. Exercice : Demander aux participants de quelle manière une IMF peut être socialement responsable. Quels seraient les mots clés associés avec le fait d’être socialement responsable? Noter les réponses sur un poster (2-3 minutes). Points à aborder : En plus de ce que le groupe a mis en avant, mettre en avant l’importance de … la transparence et la reddition de comptes une structure de gouvernance claire et solide des services financiers adaptés aux populations ciblées par l’IMF des conditions de travail dignes, des codes de conduite pour le personnel En d’autres termes: faites votre travail sans nuire les Principes de Protection de la Clientèle résument la notion de responabilité sociale. Ils seront discutés plus tard.

Note au formateur : Permettre à la liste d’apparaître (clic sur la souris ou entrée) seulement après que le grope n’ait discuté de la question. Exercice : Demander aux participants de quelle manière une IMF peut être socialement responsable. Quels seraient les mots clés associés avec le fait d’être socialement responsable Noter les réponses sur un poster (2-3 minutes). Points à aborder : En plus de ce que le groupe a mis en avant, mettre en avant l’importance de … la transparence et la reddition de comptes. une structure de gouvernance claire et solide. des services financiers adaptés aux populations ciblées par l’IMF. des conditions de travail dignes, des codes de conduite pour le personnel. En d’autres termes: faites votre travail sans nuire. les Principes de Protection de la Clientèle résument la notion de responabilité sociale. Ils seront discutés plus tard.")

40

Les performance sociales, qu’est-ce que c’est ?

Pourquoi les performances sociales ? Les performance sociales, qu’est-ce que c’est ? La traduction effective de la mission d’une institution dans la pratique, en cohérence avec des valeurs sociales communément admises qui se rapportent à: Atteindre le public ciblé Fournir des services de qualité et adaptés Répondre aux besoins des clients, de leurs familles et des communautés Assumer sa responsabilité à l’égard de ses employés, de ses clients, de la communauté qu’elle dessert et de l’environnement Mission/ Objectifs Systèmes internes/activités Résultats (Outputs) Changements (Outcomes) Impact Points à aborder: La définition des PS utilisée par CERISE provient de la Social Performance Task Force, un groupe de travail rassemblant un large panel d’acteurs de la microfinance, incluant des praticiens, des réseaux et des bailleurs. La SPTF a été formé afin de définir clairement les performances sociales et de produire un ensemble d’indicateurs pour les performances sociales. Plus d’informations sur ces indicateurs par la suite La définition des PS par la SPTF inclut les « stadndards minimums » et la responsabilité sociale pour la microfinance (4ème dimension). Mais les PS vont au-delà de « NE PAS NUIRE » pour se traduire en « FAIRE DU BIEN » Les performances sociales sont définies comme La traduction effective de la mission d’une institution dans la pratique, en cohérence avec des valeurs sociales communément admises qui se rapportent à: Atteindre le public ciblé:c’est à dire desservir un nombre croissant de personnes pauvres ou exclues en étendant (de + en + de personnes) et approfondissant (des personnes + démunies) la portée de la microfinance Fournir des services appropriés pour répondre aux besoins des clients, de leurs familles et des communautés: implique de diversifier son offre et de s’assurer de sa qualité, mais aussi de d’analyser les besoins spécifiques des clients cliblés et de vérifier qu’on y répond. Responsabilité sociale: les performances sociales concernent aussi la manière don’t une organisation mène ses activités en rapport aux normes et attentes de son personnel et de la communauté. Ceci amènent à s’intéresser à l’amélioration de la responsabilité sociales des IMF par rapport à ses employés, clients, de la communauté dans laquelle il opère et vis-à-vis de l’environnement. Assumer sa responsabilité à l’égard de ses employés, de ses clients, de la communauté qu’elle dessert et de l’environnement Cette flèche représente le sentier des performances sociales – les différentes composantes des performances sociales et la manière dont elles s’articulent. Mission/objectifs fait références aux finalités de l’institution – les objectifs sociaux qu’elle entend atteindre Systèmes internes et activités ont trait à l’ensemble des processus internes à l’institution – ce qu’elle met en œuvre pour que ses finalités soient atteintes LES RESULTATS SONT DIFFERENTS DES CHANGEMENTS Résultats: Quels services sont délivrés, de quelle qualité, à qui? Ces services sont-ils conçus pour répondre aux besoins des clients? Changements: Quelles évolutions peuvent être observées – ex. diversification et croissance de l’activité, des revenus ou des savoir-faire? Impact: dans quelle mesure ces changements sont attribuables à l’IMF ? Y a-t-il d’autres conséquences inattendues? SOCIAL PERFORMANCE TASK FORCE 40

Changements. (Outcomes) Impact. Points à aborder: La définition des PS utilisée par CERISE provient de la Social Performance Task Force, un groupe de travail rassemblant un large panel d’acteurs de la microfinance, incluant des praticiens, des réseaux et des bailleurs. La SPTF a été formé afin de définir clairement les performances sociales et de produire un ensemble d’indicateurs pour les performances sociales. Plus d’informations sur ces indicateurs par la suite. La définition des PS par la SPTF inclut les « stadndards minimums » et la responsabilité sociale pour la microfinance (4ème dimension). Mais les PS vont au-delà de « NE PAS NUIRE » pour se traduire en « FAIRE DU BIEN » Les performances sociales sont définies comme La traduction effective de la mission d’une institution dans la pratique, en cohérence avec des valeurs sociales communément admises qui se rapportent à: Atteindre le public ciblé:c’est à dire desservir un nombre croissant de personnes pauvres ou exclues en étendant (de + en + de personnes) et approfondissant (des personnes + démunies) la portée de la microfinance. Fournir des services appropriés pour répondre aux besoins des clients, de leurs familles et des communautés: implique de diversifier son offre et de s’assurer de sa qualité, mais aussi de d’analyser les besoins spécifiques des clients cliblés et de vérifier qu’on y répond. Responsabilité sociale: les performances sociales concernent aussi la manière don’t une organisation mène ses activités en rapport aux normes et attentes de son personnel et de la communauté. Ceci amènent à s’intéresser à l’amélioration de la responsabilité sociales des IMF par rapport à ses employés, clients, de la communauté dans laquelle il opère et vis-à-vis de l’environnement. Assumer sa responsabilité à l’égard de ses employés, de ses clients, de la communauté qu’elle dessert et de l’environnement. Cette flèche représente le sentier des performances sociales – les différentes composantes des performances sociales et la manière dont elles s’articulent. Mission/objectifs fait références aux finalités de l’institution – les objectifs sociaux qu’elle entend atteindre. Systèmes internes et activités ont trait à l’ensemble des processus internes à l’institution – ce qu’elle met en œuvre pour que ses finalités soient atteintes. LES RESULTATS SONT DIFFERENTS DES CHANGEMENTS. Résultats: Quels services sont délivrés, de quelle qualité, à qui Ces services sont-ils conçus pour répondre aux besoins des clients Changements: Quelles évolutions peuvent être observées – ex. diversification et croissance de l’activité, des revenus ou des savoir-faire Impact: dans quelle mesure ces changements sont attribuables à l’IMF Y a-t-il d’autres conséquences inattendues SOCIAL PERFORMANCE TASK FORCE. 40.")

41

Un continuum RS/PS: Finance responsable

Pourquoi les performances sociales ? Un continuum RS/PS: Finance responsable La finance responsable implique de prendre en compte les considérations financières, mais aussi sociales, environnementales et éthiques au moment de prendre des décisions d’investissement Standards minimums--“Ne pas nuire”—RS/clients => Comportement éthique => “Faire du bien” / Perf- ormances Sociales Protection des clients contre les pratiques néfastes • Prévenir le surendettement • Transparence des prix • Traitement équitable et respecteux des clients Standards de conduite • Responsabilité envers la communauté et l’environnement • Respect du personnel • Consolidation et transparence du secteur Contribution au développement socioéconomique • Toucher les pauvres/exclus • Qualité/adaptation des services • Améliorer les conditions de vie des clients Cette diapositive montre ce que l’on entend par “Finance Responsable”, qui est un terme de plus en plus utilisé dans le secteur: Il s’agit en premier lieu de se conformer à des standards minimums de responsabilité à l’égard des clients, afin de ne pas leur nuire. Il faut ensuite garantir un comportement éthique et, pour être socialement performent, de remplir la mission sociale du secteur de la microfinacne avec une amélioration des conditions de vie des pauvres et des exclus. Points à aborder: Recherches, expériences et innovations menées dans chacun des domaines améliore le cadre général pour l’évaluation et la gestion des IMF 41

42

Les thèmes récents de la finance responsable

Protection des Consommateurs : 6 principes Environnement Opportunités pour le reporting: SPS sur le Mix Market pour les IMF, cadre « ESG » pour les investisseurs

43

Pourquoi est-ce important de mesurer les performances sociales?

Pourquoi les performances sociales ? Pourquoi est-ce important de mesurer les performances sociales? . Pour que les IMF rendent des comptes sur leur mandats sociaux Parce que la transparence est essentielle pour la crédibilité du secteur Car le renforcement des performances sociales entraîne un meilleur impact de la microfinance Des études suggèrent que les performances sociales sont positivement corrélées aux performances financières 43

44

Performances sociales et financières: des synergies existent

Pourquoi les performances sociales ? Performances sociales et financières: des synergies existent De bonnes performances sociales renforcent les performances opérationnelles et financières Une couverture plus large = moins de concurrence, diversification des risques Responsabilité, satisfaction et confiance = fidélisation des clients, meilleurs remboursements Services adaptés = meilleures opportunités pour les clients = meilleurs remboursements Implication des clients dans l’IMF = baisse des coûts opérationnels et meilleures opportunités d’innovation Bonnes conditions de travail = personnel motivé et stable Additional talking points: This slide summarizes the results of a CERISE study on the relationship between social and financial performance. 44

45

3. Les outils de mesure des performances sociales

Exercise: Lead a group discussion on current initiatives and tools to assess, report and promote social performance. The idea is to see what the participants already know so you can decide how much time to spend on each tool (chap 3) and initiative (chap 4). Maybe participants can share initiatives which are not listed in the slides.

and initiative (chap 4). Maybe participants can share initiatives which are not listed in the slides.")

46

Systèmes internes/activités

Outils de mesure des performances sociales Outils et Principes Mission/ Objectifs Systèmes internes/activités Résultats (Outputs) Changements (Outcomes) Impact Gestion des PS Protection du consommateur Transparence des prix [ PROCESSUS ] [ RESULATS ] AUDIT CERISE SPI Social Audit QAT Triodos/GRI FMO E&S Risk Audit Usage surtout interne PROFILS DE CLIENTELE CGAP/Ford/ Grameen PPI USAID/IRIS PAT ANALYSE D’IMPACT SEEP/AIMS tools MicroSave Combinaison Quanti - Quali Additional talking points: There are many ways to assess the different elements of social performance. In blue, we have mainly self-assessment and internal tools to define strategy and SP management. In red, mainly external assessment (ratings). In green, tools to assess changes and impact SEEP/AIMS Tools and Microsave are the older tools, CERISE SPI in All the other ones were developed after 2005. Recently, some key principles have been defined for the MF sector: the Social Performance Management Principles, the Client Protection Principles, and MF Transparency’s Principles. Most of these principles are still very theoretical; various actors are working to translate them into practices. We’ll see all of these principles a little later on. SOCIAL RATING M-CRIL MicroFinanza Planet Rating MicroRate Usage externe 46

Changements. (Outcomes) Impact. Gestion des PS. Protection du consommateur. Transparence des prix. [ PROCESSUS ] [ RESULATS ] AUDIT. CERISE SPI. Social Audit QAT. Triodos/GRI. FMO E&S Risk Audit. Usage surtout interne. PROFILS DE CLIENTELE. CGAP/Ford/ Grameen PPI. USAID/IRIS PAT. ANALYSE D’IMPACT. SEEP/AIMS tools. MicroSave. Combinaison Quanti - Quali. Additional talking points: There are many ways to assess the different elements of social performance. In blue, we have mainly self-assessment and internal tools to define strategy and SP management. In red, mainly external assessment (ratings). In green, tools to assess changes and impact. SEEP/AIMS Tools and Microsave are the older tools, CERISE SPI in All the other ones were developed after Recently, some key principles have been defined for the MF sector: the Social Performance Management Principles, the Client Protection Principles, and MF Transparency’s Principles. Most of these principles are still very theoretical; various actors are working to translate them into practices. We’ll see all of these principles a little later on. SOCIAL RATING. M-CRIL. MicroFinanza. Planet Rating. MicroRate. Usage externe. 46.")

47

Audit Social Outils de mesure des performances sociales

Evaluation interne de la capacité des IMF a mettre leur mission sociale en pratique Approche participative ou centralisée Coûts : faibles (utilisent souvent des ressources humaines internes, 1-3 jours de processus) Outils d’audits les plus courants : Social Performance Indicators (SPI) Quality Audit Tool (QAT) Voir la SEEP Social Performance Map (Chapitre 6) Additional talking points: A social audit refers to the INTERNAL evaluation of an MFI’s capacity to put its social mission into practice. This said, a social audit can be done by an EXTERNAL REVIEWER. Nonetheless, social audits are considered “internal” because they are designed to encourage dialogue within the MFI. Handout: Examples of Questions addressed by auditing tools

Outils d’audits les plus courants : Social Performance Indicators (SPI) Quality Audit Tool (QAT) Voir la SEEP Social Performance Map (Chapitre 6) Additional talking points: A social audit refers to the INTERNAL evaluation of an MFI’s capacity to put its social mission into practice. This said, a social audit can be done by an EXTERNAL REVIEWER. Nonetheless, social audits are considered internal because they are designed to encourage dialogue within the MFI. Handout: Examples of Questions addressed by auditing tools.")

48

Exemple d’évaluation interne: L’outil Social Performance Indicators

Outils de mesure des performances sociales Exemple d’évaluation interne: L’outil Social Performance Indicators SPI 3.1: questionnaire et guide d’utilisation pour un audit externe ou interne Simple, peut être appliquée en un jour 4 dimensions Utilisé très largement, permet des comparaisons entre pairs. Actuellement données provenant de + de 250 IMF dans la base de CERISE (Nov. 09) Can be added as an example in Handout format if you want

Can be added as an example in Handout format if you want.")

49

Rating Social Outils de mesure des performances sociales

Evaluation externe de la capacité de l’IMF à mettre en pratique sa mission sociale Approche standard: utilise des informations disponibles au niveau de l’IMF, relativement peu coûteuse (USD 5-8K + rating financier le + souvent) Approche qui incluant des enquêtes clients: profil de clientèle, satisfaction (USD 10-15K + rating fin. le plus souvent) Agences de rating : M-CRIL, Microfinanza Rating, MicroRate, Planet Rating Handouts: example of social rating 49

Approche qui incluant des enquêtes clients: profil de clientèle, satisfaction (USD 10-15K + rating fin. le plus souvent) Agences de rating : M-CRIL, Microfinanza Rating, MicroRate, Planet Rating. Handouts: example of social rating. 49.")

50

Résultats (outputs) vs. changements (outcomes)

Outils de mesure des performances sociales Résultats (outputs) vs. changements (outcomes) L’audit et le rating sociaux MESURENT: Mission et objectifs Systèmes internes & Activités Résultats (portefeuille seulement ou portefeuille et enquêtes clients) L’audit et le rating sociaux NE mesurent PAS : Changements Impact CEPENDANT, Les audits et le rating peuvent fournir des points de référence pour de futures analyses des changements. Ils peuvent également alimenter les résultats d’évaluation de la pauvreté et d’analyses d’impact Additional talking points: This slide clearly shows the limits of these tools in terms of measuring outcomes and impact. The idea here is to show that social performance assessment and impact studies are complementary (one does not replace the other!). 50

vs. changements (outcomes) L’audit et le rating sociaux MESURENT: Mission et objectifs. Systèmes internes & Activités. Résultats (portefeuille seulement ou portefeuille et enquêtes clients) L’audit et le rating sociaux NE mesurent PAS : Changements. Impact. CEPENDANT, Les audits et le rating peuvent fournir des points de référence pour de futures analyses des changements. Ils peuvent également alimenter les résultats d’évaluation de la pauvreté et d’analyses d’impact. Additional talking points: This slide clearly shows the limits of these tools in terms of measuring outcomes and impact. The idea here is to show that social performance assessment and impact studies are complementary (one does not replace the other!). 50.")

51

Profil des clients : Outils de mesure des performances sociales

Outils de mesure de la pauvreté Outils internes ou externes pour estimer le niveau de pauvreté des clients Des indicateurs simples, non financiers, statistiquement corrélés aux niveaux de pauvreté calculés lors des enquêtes nationales sur le revenu des ménages; définis par pays ; doivent être régulièrement actualisés Outils de mesure de la pauvreté PPI (Progress out of Poverty Indicator, Grameen Foundation): privilégie l’aspect pratique, moins d’indicateurs, saisie plus facile. PAT (Poverty Assessment Tool, IRIS-USAID): privilégie la fiabilité, mandat du gouvernement, plus d’indicateurs, plus difficile à saisir et analyser. Additional talking points: Among the tools that help measure outcomes are Poverty Assessment Tools. PAT’s can measure changes to clients’ situations—and thus are complementary to social audits—but they cannot ATTRIBUTE these changes to the MFI (we need impact studies to do that). saisie plus facile car sur excel PATs help MFI make sure it’s keeping in line with its poverty strategy by tracking progress of clients over time. PATs are more or less useful depending on the MFI’s social objectives Handout on PPI 51

: privilégie l’aspect pratique, moins d’indicateurs, saisie plus facile. PAT (Poverty Assessment Tool, IRIS-USAID): privilégie la fiabilité, mandat du gouvernement, plus d’indicateurs, plus difficile à saisir et analyser. Additional talking points: Among the tools that help measure outcomes are Poverty Assessment Tools. PAT’s can measure changes to clients’ situations—and thus are complementary to social audits—but they cannot ATTRIBUTE these changes to the MFI (we need impact studies to do that). saisie plus facile car sur excel. PATs help MFI make sure it’s keeping in line with its poverty strategy by tracking progress of clients over time. PATs are more or less useful depending on the MFI’s social objectives. Handout on PPI. 51.")

52

Analyse d’impact Outils de mesure des performances sociales

Méthodologies varient beaucoup (USD 10K-200K) Beaucoup de débats sur la manière de conduire des analyses d’impact simples, fiables et opérationnelles Vérifie l’effet des IMF au niveau des clients Outils d’impact par/pour les praticiens Connaître ses clients (SEEP, AIMS): combinaisons d’indicateurs quanti et quali ; accès libre sur le Microfinance Gateway. MicroSave: Boîte à outils pour les études de marché en MF. Additional talking points: Finally, we have impact studies—the last link in the social performance chain. Impact studies measure results and determine if they can be ATTRIBUTED to the MFI. They verify the effectiveness of the entire process. Impact studies can demonstrate whether the MFI’s results are in line with the MFI’s stated social mission. They are thus complementary to social audits. 52

Beaucoup de débats sur la manière de conduire des analyses d’impact simples, fiables et opérationnelles. Vérifie l’effet des IMF au niveau des clients. Outils d’impact par/pour les praticiens. Connaître ses clients (SEEP, AIMS): combinaisons d’indicateurs quanti et quali ; accès libre sur le Microfinance Gateway. MicroSave: Boîte à outils pour les études de marché en MF. Additional talking points: Finally, we have impact studies—the last link in the social performance chain. Impact studies measure results and determine if they can be ATTRIBUTED to the MFI. They verify the effectiveness of the entire process. Impact studies can demonstrate whether the MFI’s results are in line with the MFI’s stated social mission. They are thus complementary to social audits. 52.")

53

SPI en bref 53

54

Qu’est-ce que c’est ? L’outil SPI Un questionnaire

Rempli par l’IMF elle-même ou par un auditeur externe Approche centralisée ou participative Résultats graphiques ; possibilité d’une révision par un auditeur externe Un guide d’accompagnement du questionnaire Méthodologie pour mener l’audit social Justification et explication de chaque indicateur Sources d’information => Available on line Additional talking points: The SPI tool is really two documents. The questionnaire itself and an operational guide. The questionnaire can be applied by the MFI internally or administered by an external auditor. The questionnaire can be applied using a participatory approach that involves many MFI stakeholders or a centralized approach, involving only top management. These methodological options will be discussed later. The operational guide explains how to conduct the social audit and gives the rationale behind each indicator. It also explains where to look to find the information necessary to answer each question. It is available on-line for free at CERISE’s website. The only condition is to read the SPI charter and to agree on it Handouts: SPI as a social audit tool; SPI charter? 54

55

Internal systems/activities

L’outil SPI A quoi ça sert ? Auditer les processus internes qu’une IMF met en place pour atteindre sa mission sociale. Mission Quelles sont les finalités de l’IMF ? A-t-elle des objectifs clairs ? Systèmes internes et activités Sont ils orientés de manière à atteindre les objectifs sociaux ? Résultats L’IMF sait-elle si elle touche des personnes qu’elle cible ? Changements L’IMF sait-elle si la situation de ses clients s’améliore ? Points à aborder: Pour les Outputs et Outcome, il ne s'agit pas de générer de l'information, mais de voir ce que l'IMF a de disponible PAS DE L’ANALYSE D’IMPACT Intent Internal systems/activities Outputs Outcomes 55

56

Contenu du questionnaire

L’outil SPI Contenu du questionnaire Première partie : Description de l’IMF, contexte, stratégie sociale, performances financières Deuxième partie : 70 indicateurs de performances sociales Dimension 1: Ciblage et portée Dimension 2: Produits et services Dimension 3: Bénéfices pour les clients Dimension 4: Responsabilité sociale Chaque dimension se décline en trois critères Additional talking points: The questionnaire has two parts. Part One gathers descriptive information on the MFI, its context and its social strategy. Basic financial information is also collected here. They are key to balance SP and FP information, to make sure that FP are not forgotten, to be included in CERISE’s database to conduct statistical analysis on the links between SP and FP. Part Two gathers data on the Social Performance Indicators themselves. The indicators are broken down into four dimensions (read slide). Each of these four dimensions is broken down into three criteria of about 15 indicators each. 56

. Each of these four dimensions is broken down into three criteria of about 15 indicators each. 56.")

57

Sélection des zones d’intervention

L’outil SPI Questionnaire – Deuxième partie Dimension 1: Ciblage et portée Sélection des zones d’intervention Géographique Dispositifs de sélection qui privilégient des personnes plus pauvres ou exclues Individuel Additional talking points: Dimension 1 examines MFI’s strategy for targeting and outreach. It also analyzes the systems in place to make sure the strategy is working. The criteria for Dimension 1 are geographic targeting, individual targeting and pro-poor targeting (boxes appear one by one). Geographic targeting refers to how the MFI selects its operating areas. Individual targeting refers to how the MFI selects or screens clients based on poverty levels or individual exclusion criteria (e.g. women, people with disabilities, small farmers, etc.). Pro-poor targeting refers to the specific design of services that target the poor or excluded (like loan size or collateral requirements). Modes de service qui facilitent spécifiquement l’accès des pauvres et des exclus Méthodologique 57 57

. Geographic targeting refers to how the MFI selects its operating areas. Individual targeting refers to how the MFI selects or screens clients based on poverty levels or individual exclusion criteria (e.g. women, people with disabilities, small farmers, etc.). Pro-poor targeting refers to the specific design of services that target the poor or excluded (like loan size or collateral requirements). Modes de service qui facilitent spécifiquement l’accès des pauvres et des exclus. Méthodologique")

58

Questionnaire – Deuxième partie

L’outil SPI Questionnaire – Deuxième partie Dimension 2: Produits et services Diversité des crédits, épargne volontaire Gamme de services Décentralisation, rapidité, transparence, désertion Qualité des services Additional talking points: Dimension 2 looks at the characteristics of the MFI’s products and services, the design process and MFI knowledge of client needs. The indicators are simple and standardized…which means they may not account for the MFI’s own way of judging the quality of its services. Still, they are reasonable proxies. The three criteria are range of services, quality of services and innovative/non-financial services. Range of services refers to diversity of product mix, loans and savings products. Quality of services looks at verifiable proxies like the level of decentralization and client drop-out rates. Innovative and NF services looks at efforts to adopt innovative approaches and non-traditional services, either directly or in partnership with another institution. Examples include transfers, mobile banking, financial education, women’s empowerment activities. Directement ou via des partenaires : transferts, services mobiles, éduc. fin. Services innovant et non financiers 58 58

59

Questionnaire – Deuxième partie

L’outil SPI Questionnaire – Deuxième partie Dimension 3: Bénéfices pour les clients Suivi des changements, études d’impact, partage des profits Bénéfices économiques Degré et qualité de la participation Participation des clients Additional talking points: Dimension 3 analyzes how clients benefit from being a client or member of the MFI. The three criteria are economic benefits, client participation and social capital. The indicators under economic benefits evaluate the systems in place to promote and measure improvement in clients’ economic situation. The MFI may track changes with impact studies, or may promote economic benefits with profit-sharing policies. Client participation analyzes to what extent clients are involved in decision-making and the effectiveness of participatory bodies. Social capital/client empowerment assesses activities that reinforce social ties like group formation, collective action to deal with problems in the community or advocating for clients’ rights. Formation de groupes, gestion collective, défense des clients Capital social/ empowerment 59 59

60

Questionnaire – Deuxième partie

L’outil SPI Questionnaire – Deuxième partie Dimension 4: Responsabilité sociale Grille de salaires, formations, participation aux décision, turn-over Envers les employés Envers les clients Protection du consommateur Additional talking points: Dimension 4 analyzes the MFIs commitment to accountability and ensuring its activities have no negative effects. The three criteria here are SR to employees, SR to clients and SR to the community and environment. SR to employees evaluates working conditions SR to clients evaluates the MFI based on the six Consumer Protection Principles (if the participants did not attend Module 1, give handout on Consumer Protection Principles from Module 1) SR to the community and environment evaluates the MFI’s contributions to local economic, social and cultural development as well as environmental protection. Respect de la culture locale, développement local, environnement Envers la communauté et l’environnement 60 60

SR to the community and environment evaluates the MFI’s contributions to local economic, social and cultural development as well as environmental protection. Respect de la culture locale, développement local, environnement. Envers la communauté et l’environnement")

61

Options méthodologiques

L’outil SPI Options méthodologiques Auto-évaluation interne ou audit externe Approche centralisée (dirigeants) ou participatives (differentes parties prenantes et niveaux de l’IMF) Processus de 1-3 jours (centralisé) / jours (participatif) Additional talking points: There are two choices to make in terms of methodology. The institution may opt to apply the questionnaire internally, effectively conducting a self-assessment, OR call on an external auditor to administer the questionnaire. Next, the institution must decide whether to take a centralized approach, in which only top management would be consulted to fill in the questionnaire, or a participatory approach, which involves various stakeholders from all different levels of the MFI. The centralized process is shorter, only 1-3 days needed. The participatory is longer—you need 4-6 days—and naturally more in depth. Note to trainer: Trainer may want to add a point under the first bullet that refers specifically to the audience. For example, “in the case of XYZ Institution, assessment could be carried out by ABC, under supervision of EFG.”

ou participatives (differentes parties prenantes et niveaux de l’IMF) Processus de 1-3 jours (centralisé) / 4-6 jours (participatif) Additional talking points: There are two choices to make in terms of methodology. The institution may opt to apply the questionnaire internally, effectively conducting a self-assessment, OR call on an external auditor to administer the questionnaire. Next, the institution must decide whether to take a centralized approach, in which only top management would be consulted to fill in the questionnaire, or a participatory approach, which involves various stakeholders from all different levels of the MFI. The centralized process is shorter, only 1-3 days needed. The participatory is longer—you need 4-6 days—and naturally more in depth. Note to trainer: Trainer may want to add a point under the first bullet that refers specifically to the audience. For example, in the case of XYZ Institution, assessment could be carried out by ABC, under supervision of EFG.")

62

Pourquoi utiliser SPI ? Simple Simple à analyser

L’outil SPI Pourquoi utiliser SPI ? Simple Rapide et facile a appliquer et vérifier Résultats présentés sous forme de graphiques Simple à analyser Compatible avec les SPS Analyse par groupes de pairs Résultats standardisés Additional talking points: The SPI contributes to creating benchmarks in the sector. Promotes culture of SP within institutions and sector wide (because results reported to MIX and wide use of SPI results by different stakeholders). Tracking SP with SPI helps ensure against mission drift by providing a snapshot of where the institution stands and areas it needs to improve. Finally, the SPI serves as a management tool: it informs decision-making. More on this in the next section… 62

. Tracking SP with SPI helps ensure against mission drift by providing a snapshot of where the institution stands and areas it needs to improve. Finally, the SPI serves as a management tool: it informs decision-making. More on this in the next section… 62.")

63

Exemple de résultats: IMF participative

L’outil SPI Exemple de résultats: IMF participative Contexte et stratégies Rurale, femmes commerçantes IMF mature Crises passées dans le secteur (surendettement, dérive de mission) ont renforcé la sensibilité aux PS Résultats SPI Elevés et équilibrés Diversité des services et la transparence pourraient être améliorés Additional talking points: This is an example of the results of an SPI audit, carried out by an MFI whose members participate in the governance structure. (cooperative model) The top graph shows results in the four dimensions. The bottom gives a more detailed look of results for each criteria. The SPI results give an overview of the strength (balanced performance) and potential areas of improvement that have been identified by the actors conducting the audit (range of services and transparency/information) 63

ont renforcé la sensibilité aux PS. Résultats SPI. Elevés et équilibrés. Diversité des services et la transparence pourraient être améliorés. Additional talking points: This is an example of the results of an SPI audit, carried out by an MFI whose members participate in the governance structure. (cooperative model) The top graph shows results in the four dimensions. The bottom gives a more detailed look of results for each criteria. The SPI results give an overview of the strength (balanced performance) and potential areas of improvement that have been identified by the actors conducting the audit (range of services and transparency/information) 63.")

64

Exemple de résultat: IMF urbaine

L’outil SPI Exemple de résultat: IMF urbaine Contexte et stratégies Principalement en zone urbaine Approche très commerciale Résultats SPI Accent net sur les services Bonne RS envers les employés Faible RS et ciblage L’IMF ne privilégie pas la participation des clients Additional talking points: Here are the results of an urban MFI. Clients are not involved in governance. SPI results visualize the strength (services), points that the MFI may want to improve (targeting, social responsibility), or the points that remain low but are not in the social mission of the MFI (e.g. client participation) 64

, points that the MFI may want to improve (targeting, social responsibility), or the points that remain low but are not in the social mission of the MFI (e.g. client participation) 64.")

65

Les outils d’évaluation de la pauvreté

66

Émergence de nouvelles approches de mesure de la pauvreté

Besoin de simplifier la mesure pour qu’elle devienne plus régulière Internaliser la mesure pour une meilleure prise en compte opérationnelle Vérifier et réajuster éventuellement sa stratégie de ciblage Suivre cette information aux niveaux de la gouvernance et de la gestion de l’IMF

67

Index de progression de sortie de pauvreté (PPI) et PAT (outil d’évaluation de la pauvreté) de IRIS-USAID Composés d’indicateurs simples, non financiers issus des études nationales sur les ménages Ils estiment la probabilité qu’une personne soit pauvre: Utilisation des seuils nationaux ou internationaux de pauvreté Peuvent suivre dans le temps l’évolution vers la sortie de la pauvreté PPI: Accent sur des aspects pratiques (moins d’indicateurs, niveau de pauvreté nationale) PAT: Accent sur la précision, mandat US (corrélation stat., plus d’indicateurs, niveau de pauvreté à $1 ou $2/j)

PAT: Accent sur la précision, mandat US (corrélation stat., plus d’indicateurs, niveau de pauvreté à $1 ou $2/j)")

68

Construction du questionnaire

A partir d’une enquête nationale sur les ménage, on effectue une analyse statistique pour déduire les indicateurs fortement corrélés au statut de pauvreté. Enquête Nationale 150 indicateurs Sélection en fonction de pertinence pour utilisateurs (logique et facilité de collecte), variabilité en cas d’évolution de la pauvreté, fiabilité stat., complémentarité, vérifiables 10 indicateurs PPI On attribue à chaque réponse une pondération numérique basée sur les réponses de l’enquête-ménages nationale originale (total égal à 100)

, variabilité en cas d’évolution de la pauvreté, fiabilité stat., complémentarité, vérifiables. 10 indicateurs. PPI. On attribue à chaque réponse une pondération numérique basée sur les réponses de l’enquête-ménages nationale originale (total égal à 100)")

70

Comment remplir les réponses

3 15 Réponse du client Nombre de points correspondants Report des points

71

Calcul du score 3 15 7 2 4 31 Score PPI

72

Probabilité de pauvreté correspondante

Probabilité de pauvreté pour un score de 31

73

Agrégation pour un échantillon de nouveaux clients: exemple simplifié

100 personnes ont entre 10 et 14 100 personnes ont entre 30 et 34 100 personnes ont entre 50 et 54

74

Moyenne des scores La probabilité moyenne

Si l’échantillon est représentatif, alors je peux conclure que 48,4% des nouveaux clients de l’IMF sont pauvres 100 x 83% x 50,5% x 11,7% 300 = 48,4%

75

Pays où des PAT sont disponibles

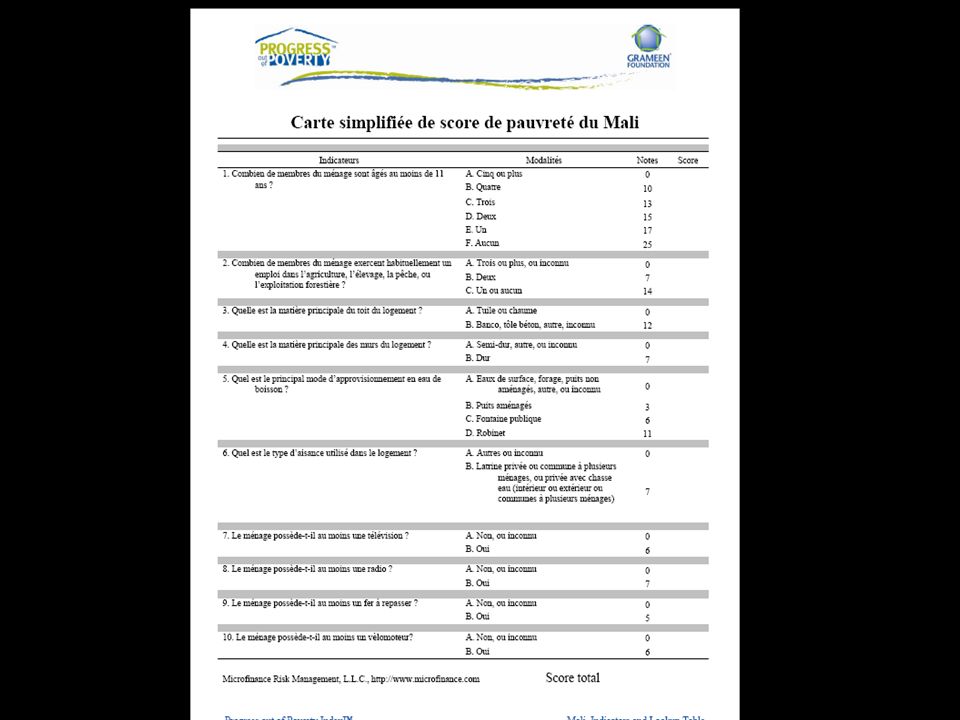

USAID PAT: Albanie, Bangladesh, Colombie, Ghana, Guatemala, Haïti, Inde, Indonésie, Jamaïque, Kazakhstan, Madagascar, Mexico, Pérou, Philippines, Tadjikistan, Uganda, Vietnam - PPI: Bangladesh, Malawi, Bolivia, Nigeria, Haïti, Népal, Inde, Afrique du Sud, Mexico, El Salvador, Maroc, Palestine, Pakistan, Nicaragua, Philippines, Kenya, Vietnam, Guatemala MALI

76

Mise en perpective des mécanismes d’évaluation sociale

Notion de Goffman: la partie de la représentation qui a pour fonction normale d’établir et de fixer la définition de la situation qui est proposée aux observateurs Appareillage symboliques: réputation, reconnaissance, accéder au politique.

77

Emergence de normes sociales

Normes sociales: principes de prescription ou d’évaluation de la dimension sociale de la MF Question marginalisée il y a encore 3-4 ans SEEP recense 25 outils internationalement diffusés en 2008, auxquels ils faut ajouter Mécanismes “maison” d’IMF (ex. AMK, Buusaa Gonofaa) Systèmes nationaux-autorégulation dans certains pays Mécanismes propres à certains bailleurs et investisseurs 2 questions pour y voir plus clair: Fonctionnelle: Qu’est-ce que font ces normes et comment? Stratégique: Qui produit ces normes et comment?

Systèmes nationaux-autorégulation dans certains pays. Mécanismes propres à certains bailleurs et investisseurs. 2 questions pour y voir plus clair: Fonctionnelle: Qu’est-ce que font ces normes et comment Stratégique: Qui produit ces normes et comment")

78

Que font ces normes et comment?

Analyse de la fonction des normes en fonction de trois critères: Niveau dans la chaine financière : client>IMF>VIM>Investisseur Position sur une matrice : Sentier de l’activité/Dimension d’évaluation Modalités de mise en œuvre : Contrôle interne-externe / utilisation interne-externe

79

Niveau sur la chaîne financière

Légende : = maillons de la chaîne de financement = Mécanismes de reddition de comptes sociaux Emprunteurs Epargnants IMF Fonds d’investissement Investisseurs Bailleur Tutelle Instance de refinancement national Gouvernance: Etat, asso pro., Banque Transparence avec les usagers Transparence avec les usagers et régulation publique Reddition de comptes fonds Directives de transparence Mandat et contrôle Reddition de comptes bailleur Reddition de comptes refinanceur Usage interne

80

Sentier d’activité (SPTF)/ dimension

Intentions stratégies Processus Produits impact Responsa-bilité Sociale Générique pour tous les secteurs d’activité RS à l’égard des clients Politique de protection de la clientèle, (ex principes CGAP-ACCION) Prêts ≤ capacités de remboursement, prix transparents, respect déontologie, etc. Pas d’effets négatifs sur les clients RS à l’égard des salariés Gestion des Ressources humaines adaptées Rétention, satisfaction et motivation des salariés Efficience et durabilité de l’institution RS à l’égard de l’environt Prévention pour activités de l’IMF et activités clients Réduc. empreinte écologique pour IMF et usagers Effets sur réchauffement climat, biodiversité, etc. Performance sociale Spécifique à la mission sociale de la MF Toucher des personnes exclues Ciblage des clients Clientèle pauvre, féminine, rurale, exclue Inclusion financière et économique Fournir des services appropriés Diversification, qualité, services complémentaires Réponse à la demande, satisfaction et rétention de la clientèle, Amélioration du niveau de vie Renforcer les capacités Participation, accompagnement, réduction des coûts Empowerment, augmentation des revenus, activités Développement intégral et pérenne Dim- ensions

Prêts ≤ capacités de remboursement, prix transparents, respect déontologie, etc. Pas d’effets négatifs sur les clients. RS à l’égard des salariés. Gestion des Ressources humaines adaptées. Rétention, satisfaction et motivation des salariés. Efficience et durabilité de l’institution. RS à l’égard de l’environt. Prévention pour activités de l’IMF et activités clients. Réduc. empreinte écologique pour IMF et usagers. Effets sur réchauffement climat, biodiversité, etc. Performance sociale. Spécifique à la mission sociale de la MF. Toucher des personnes exclues. Ciblage des clients. Clientèle pauvre, féminine, rurale, exclue. Inclusion financière et économique. Fournir des services appropriés. Diversification, qualité, services complémentaires. Réponse à la demande, satisfaction et rétention de la clientèle, Amélioration du niveau de vie. Renforcer les capacités. Participation, accompagnement, réduction des coûts. Empowerment, augmentation des revenus, activités. Développement intégral et pérenne. Dim- ensions.")

81

Sentier d’activité (SPTF)/ dimension

Intentions stratégies Processus Produits impact Responsa-bilité Sociale Générique pour tous les secteurs d’activité RS à l’égard des clients Politique de protection de la clientèle, (ex principes CGAP-ACCION) Prêts ≤ capacités de remboursement, prix transparents, respect déontologie, etc. Pas d’effets négatifs sur les clients RS à l’égard des salariés Gestion des Ressources humaines adaptées Rétention, satisfaction et motivation des salariés Efficience et durabilité de l’institution RS à l’égard de l’environt Prévention pour activités de l’IMF et activités clients Réduc. empreinte écologique pour IMF et usagers Effets sur réchauffement climat, biodiversité, etc. Performance sociale Spécifique à la mission sociale de la MF Toucher des personnes exclues Ciblage des clients Clientèle pauvre, féminine, rurale, exclue Inclusion financière et économique Fournir des services appropriés Diversification, qualité, services complémentaires Réponse à la demande, satisfaction et rétention de la clientèle, Amélioration du niveau de vie Renforcer les capacités Participation, accompagnement, réduction des coûts Empowerment, augmentation des revenus, activités Développement intégral et pérenne Dim- ensions Initiative sur la protection des consommateurs Audits sur le travail décent (BIT) Audit environnemental FMO Audit social (SPI, QAT) Audit social (SPI, QAT) Etudes d’impact Outils mesure pauvreté Outils ciblage pauvreté Outils de connaissance de la clientèle (AIMS-MicroSave)

Prêts ≤ capacités de remboursement, prix transparents, respect déontologie, etc. Pas d’effets négatifs sur les clients. RS à l’égard des salariés. Gestion des Ressources humaines adaptées. Rétention, satisfaction et motivation des salariés. Efficience et durabilité de l’institution. RS à l’égard de l’environt. Prévention pour activités de l’IMF et activités clients. Réduc. empreinte écologique pour IMF et usagers. Effets sur réchauffement climat, biodiversité, etc. Performance sociale. Spécifique à la mission sociale de la MF. Toucher des personnes exclues. Ciblage des clients. Clientèle pauvre, féminine, rurale, exclue. Inclusion financière et économique. Fournir des services appropriés. Diversification, qualité, services complémentaires. Réponse à la demande, satisfaction et rétention de la clientèle, Amélioration du niveau de vie. Renforcer les capacités. Participation, accompagnement, réduction des coûts. Empowerment, augmentation des revenus, activités. Développement intégral et pérenne. Dim- ensions. Initiative sur la protection des consommateurs. Audits sur le travail décent (BIT) Audit environnemental FMO. Audit social (SPI, QAT) Audit social (SPI, QAT) Etudes d’impact. Outils mesure pauvreté. Outils ciblage pauvreté. Outils de connaissance de la clientèle (AIMS-MicroSave)")

82

Modes de mise en oeuvre et utilisation

Interne Mixte Externe Alimente la réflexion stratégique et gestion - Eval. par asso. pro. - Eval. assistée - Eval interne avec contrôle externe Manque d’appropriat° Manque de crédibilité et comparabilité Rating, contôle public, recherche académique Mise en oeuvre Utilisation

83

Conclusions préliminaires

Malgré sa diversité, l’ensemble du est contraint par des normes Les normes financières sont aujourd’hui complétées par des normes sociales Ce rééquilibrage est facilité par l’émergence de nouveaux enjeux Les normes sociales promues répondent à des logiques différentes, correspondant à des visions différentes du secteur Les mécanismes d’émergence des normes fait apparaître un jeu complexe entre des acteurs individuels, des réseaux et des plateformes

84

Merci !

Présentations similaires