Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Fiscalité française des échanges commerciaux et patrimoniaux franco-israéliens

Présenté par Charles SCHEER, Avocat à la Cour, Spécialiste en Droit fiscal, Cabinet SCHEER Hervé OLIEL, Avocat à la Cour, Spécialiste en Droit fiscal, Cabinet WAN Avocats 2 mars 2011

2

SOMMAIRE Fiscalité des transactions commerciales franco-israéliennes

1-1 Régime TVA et droits de douane 1-2 Prix de transfert 1-3 Redevances et transfert de technologies Fiscalité des investissements et des flux franco-israéliens 2-1 Les formes d’investissements 2-2 Répartition conventionnelle de l’imposition des entreprises 2-3 Fiscalité des flux d’investissement 2-4 Modalités d’imposition des flux franco-israéliens 2-5 Modalités d’imposition des plus-values Les foyers fiscaux et leur imposition 3-1 La notion de résidence fiscale 3-2 Les conséquences attachées à la résidence fiscale 3-3 Localisation du domicile fiscal dans la convention fiscale France-Israël 3-4 Modalités d’imposition des revenus catégoriels dans la convention fiscale France-Israël 3- 5 Séjours professionnels temporaires Imposition du patrimoine franco-israélien 4-1 Imposition du patrimoine français des résidents israéliens 4-2 Territorialité de l’ISF 4-3 Territorialité des droits de succession et de donation 4-4 Territorialité des contributions sociales L’imposition des revenus franco-israéliens en pratique : articulation des règles de fiscalité nationale avec la Convention 5-1 Imposition des revenus de source française des résidents israéliens 5-2 Le système fiscal israélien 5-3 Les avantages fiscaux accordés aux nouveaux immigrants 5-4 Les effets pervers de l’exonération d’impôt des nouveaux immigrants Situations particulières et questions fréquentes 6-1 Investissements immobiliers en Israël de résidents français 6-2 Les avoirs non déclarés 6-3 Les bonnes questions : planning d’acquisition, arbitrages patrimoniaux, formalités de départ 6-4 Le maintien d’une activité en France : l’Alyah « Boeing »

3

Un cadre juridique supranational : la convention fiscale France-Israël

Convention du 31 juillet 1995 Objet : éviter les doubles impositions prévenir l'évasion et la fraude fiscales applicable en matière d'impôts sur le revenu et sur la fortune Pas de convention pour régler les successions Calée sur le modèle OCDE, avec une forte inspiration de fiscalité française : attributions non exclusives pour favoriser la France 3 3

4

1- FISCALITE DES TRANSACTIONS COMMERCIALES FRANCO-ISRAELIENNES

5

1-1 Régime TVA et droits de douane

Distinction traditionnelle entre les livraisons de biens et les prestations de services Territorialité des livraisons de biens : application de la TVA du pays de destination du bien : TVA française pour les importations de biens en provenance d’Israël TVA israélienne pour les exportations à destination d’Israël Territorialité des prestations de services : application de la TVA du pays du preneur du service : Pour les services B to B : le lieu d’imposition est l’endroit où est établi le preneur assujetti Pour les services B to C : le lieu d’imposition est l’endroit où est établi le prestataire Le foyer en France : le foyer s'entend du lieu où la personne ou sa famille (conjoint et enfants) habite normalement, c'est-à-dire du lieu de la résidence habituelle, sans qu'il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. La notion de foyer permet notamment de considérer comme domiciliée fiscalement en France une personne exerçant son activité à l'étranger, si sa famille demeure en France. Le lieu de séjour principal en France : seul est pris en compte le lieu de séjour de la personne elle-même, quelles que soient les conditions de ce séjour, sans s'attacher au lieu de séjour de sa famille. D'une manière générale, il suffit qu'une personne ait séjourné en France plus de 183 jours au cours d'une même année pour qu'elle soit réputée avoir eu son séjour principal dans notre pays au titre de l'année en cause. Critère d'ordre professionnel Selon ce critère, est considéré comme ayant son domicile fiscal en France le contribuable qui exerce à titre principal une activité professionnelle en France. Doivent être considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité y est exercée à titre accessoire. Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle. Pour les personnes tirant leurs revenus d'exploitations industrielles ou commerciales, il convient de rechercher si elles ont en France un point d'attache fixe, un établissement stable ou une exploitation et si la majeure partie de leurs profits s'y rattachent Lorsque le contribuable exerce simultanément plusieurs professions ou la même profession dans plusieurs pays, l'intéressé est considéré comme domicilié en France s'il y exerce son activité principale. L'activité principale s'entend de celle à laquelle le contribuable consacre le plus de temps effectif, même si elle ne dégage pas l'essentiel de ses revenus. Dans l'hypothèse où un tel critère ne peut être appliqué, il convient de considérer que l'activité principale est celle qui procure à l'intéressé la plus grande part de ses revenus mondiaux. Critère d'ordre économique Sont considérées comme ayant leur domicile fiscal en France les personnes qui ont en France le centre de leurs intérêts économiques. Il s'agit du lieu où le contribuable a effectué ses principaux investissements, où il possède le siège de ses affaires, d'où il administre ses biens. Ce peut être également le lieu où le contribuable a le centre de ses activités professionnelles, ou d'où il tire la majeure partie de ses revenus. Donc, dans le cas de pluralité d'activités ou de sources de revenus, le Conseil d'Etat considère que le centre des intérêts du contribuable se trouve dans le pays d'où l'intéressé tire la majeure partie de ses revenus. Ce critère est donc souvent redondant avec le critère d’ordre professionnel et le complète parfaitement. 5 5

habite normalement, c est-à-dire du lieu de la résidence habituelle, sans qu il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. La notion de foyer permet notamment de considérer comme domiciliée fiscalement en France une personne exerçant son activité à l étranger, si sa famille demeure en France. Le lieu de séjour principal en France : seul est pris en compte le lieu de séjour de la personne elle-même, quelles que soient les conditions de ce séjour, sans s attacher au lieu de séjour de sa famille. D une manière générale, il suffit qu une personne ait séjourné en France plus de 183 jours au cours d une même année pour qu elle soit réputée avoir eu son séjour principal dans notre pays au titre de l année en cause. Critère d ordre professionnel. Selon ce critère, est considéré comme ayant son domicile fiscal en France le contribuable qui exerce à titre principal une activité professionnelle en France. Doivent être considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu elles ne justifient que cette activité y est exercée à titre accessoire. Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle. Pour les personnes tirant leurs revenus d exploitations industrielles ou commerciales, il convient de rechercher si elles ont en France un point d attache fixe, un établissement stable ou une exploitation et si la majeure partie de leurs profits s y rattachent. Lorsque le contribuable exerce simultanément plusieurs professions ou la même profession dans plusieurs pays, l intéressé est considéré comme domicilié en France s il y exerce son activité principale. L activité principale s entend de celle à laquelle le contribuable consacre le plus de temps effectif, même si elle ne dégage pas l essentiel de ses revenus. Dans l hypothèse où un tel critère ne peut être appliqué, il convient de considérer que l activité principale est celle qui procure à l intéressé la plus grande part de ses revenus mondiaux. Critère d ordre économique. Sont considérées comme ayant leur domicile fiscal en France les personnes qui ont en France le centre de leurs intérêts économiques. Il s agit du lieu où le contribuable a effectué ses principaux investissements, où il possède le siège de ses affaires, d où il administre ses biens. Ce peut être également le lieu où le contribuable a le centre de ses activités professionnelles, ou d où il tire la majeure partie de ses revenus. Donc, dans le cas de pluralité d activités ou de sources de revenus, le Conseil d Etat considère que le centre des intérêts du contribuable se trouve dans le pays d où l intéressé tire la majeure partie de ses revenus. Ce critère est donc souvent redondant avec le critère d’ordre professionnel et le complète parfaitement")

6

1-1 Régime TVA et droits de douane

En matière de droits de douane Israël est signataire de l’accord de 1999 dit de Barcelone entre la Communauté européenne et plusieurs Etats de la zone Pan-Euro-Méditerranéenne Dans ce cadre, des relations préférentielles douanières entre la Communauté européenne et ces pays tiers permettent de bénéficier d’avantages tarifaires importants : taux de droit de douane réduits ou nul Ces tarifs sont réservés aux produits qui peuvent être réputés « originaires » d’Israël Le foyer en France : le foyer s'entend du lieu où la personne ou sa famille (conjoint et enfants) habite normalement, c'est-à-dire du lieu de la résidence habituelle, sans qu'il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. La notion de foyer permet notamment de considérer comme domiciliée fiscalement en France une personne exerçant son activité à l'étranger, si sa famille demeure en France. Le lieu de séjour principal en France : seul est pris en compte le lieu de séjour de la personne elle-même, quelles que soient les conditions de ce séjour, sans s'attacher au lieu de séjour de sa famille. D'une manière générale, il suffit qu'une personne ait séjourné en France plus de 183 jours au cours d'une même année pour qu'elle soit réputée avoir eu son séjour principal dans notre pays au titre de l'année en cause. Critère d'ordre professionnel Selon ce critère, est considéré comme ayant son domicile fiscal en France le contribuable qui exerce à titre principal une activité professionnelle en France. Doivent être considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité y est exercée à titre accessoire. Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle. Pour les personnes tirant leurs revenus d'exploitations industrielles ou commerciales, il convient de rechercher si elles ont en France un point d'attache fixe, un établissement stable ou une exploitation et si la majeure partie de leurs profits s'y rattachent Lorsque le contribuable exerce simultanément plusieurs professions ou la même profession dans plusieurs pays, l'intéressé est considéré comme domicilié en France s'il y exerce son activité principale. L'activité principale s'entend de celle à laquelle le contribuable consacre le plus de temps effectif, même si elle ne dégage pas l'essentiel de ses revenus. Dans l'hypothèse où un tel critère ne peut être appliqué, il convient de considérer que l'activité principale est celle qui procure à l'intéressé la plus grande part de ses revenus mondiaux. Critère d'ordre économique Sont considérées comme ayant leur domicile fiscal en France les personnes qui ont en France le centre de leurs intérêts économiques. Il s'agit du lieu où le contribuable a effectué ses principaux investissements, où il possède le siège de ses affaires, d'où il administre ses biens. Ce peut être également le lieu où le contribuable a le centre de ses activités professionnelles, ou d'où il tire la majeure partie de ses revenus. Donc, dans le cas de pluralité d'activités ou de sources de revenus, le Conseil d'Etat considère que le centre des intérêts du contribuable se trouve dans le pays d'où l'intéressé tire la majeure partie de ses revenus. Ce critère est donc souvent redondant avec le critère d’ordre professionnel et le complète parfaitement. 6 6

habite normalement, c est-à-dire du lieu de la résidence habituelle, sans qu il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. La notion de foyer permet notamment de considérer comme domiciliée fiscalement en France une personne exerçant son activité à l étranger, si sa famille demeure en France. Le lieu de séjour principal en France : seul est pris en compte le lieu de séjour de la personne elle-même, quelles que soient les conditions de ce séjour, sans s attacher au lieu de séjour de sa famille. D une manière générale, il suffit qu une personne ait séjourné en France plus de 183 jours au cours d une même année pour qu elle soit réputée avoir eu son séjour principal dans notre pays au titre de l année en cause. Critère d ordre professionnel. Selon ce critère, est considéré comme ayant son domicile fiscal en France le contribuable qui exerce à titre principal une activité professionnelle en France. Doivent être considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu elles ne justifient que cette activité y est exercée à titre accessoire. Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle. Pour les personnes tirant leurs revenus d exploitations industrielles ou commerciales, il convient de rechercher si elles ont en France un point d attache fixe, un établissement stable ou une exploitation et si la majeure partie de leurs profits s y rattachent. Lorsque le contribuable exerce simultanément plusieurs professions ou la même profession dans plusieurs pays, l intéressé est considéré comme domicilié en France s il y exerce son activité principale. L activité principale s entend de celle à laquelle le contribuable consacre le plus de temps effectif, même si elle ne dégage pas l essentiel de ses revenus. Dans l hypothèse où un tel critère ne peut être appliqué, il convient de considérer que l activité principale est celle qui procure à l intéressé la plus grande part de ses revenus mondiaux. Critère d ordre économique. Sont considérées comme ayant leur domicile fiscal en France les personnes qui ont en France le centre de leurs intérêts économiques. Il s agit du lieu où le contribuable a effectué ses principaux investissements, où il possède le siège de ses affaires, d où il administre ses biens. Ce peut être également le lieu où le contribuable a le centre de ses activités professionnelles, ou d où il tire la majeure partie de ses revenus. Donc, dans le cas de pluralité d activités ou de sources de revenus, le Conseil d Etat considère que le centre des intérêts du contribuable se trouve dans le pays d où l intéressé tire la majeure partie de ses revenus. Ce critère est donc souvent redondant avec le critère d’ordre professionnel et le complète parfaitement")

7

Transactions entre entités directement ou indirectement liées

1-2 Prix de transfert Transactions entre entités directement ou indirectement liées Filiales Sociétés détenues par un même actionnaire ou un même groupe Succursales Les biens et/ou services doivent être vendus à des prix de pleine concurrence que pratiqueraient des tiers indépendants dans leurs transactions (Article 57 du CGI, Article 85 A de l’ordonnance israélienne sur les impôts directs). 7

. 7.")

8

Transactions entre entités directement ou indirectement liées

1-2 Prix de transfert Transactions entre entités directement ou indirectement liées Objectif : éviter des transferts indus de bénéfices/marge imposables par le biais de prix de transfert faussés Article 7. 2 de la convention (succursales) Méthodes de détermination des prix de transfert développés par l’OCDE (dont Israël est membre depuis 2010) 8

Méthodes de détermination des prix de transfert développés par l’OCDE (dont Israël est membre depuis 2010) 8.")

9

1-3 Modalités d’imposition des redevances

Notion de redevance : sont considérées comme redevances au sens de la convention les sommes rémunérant l’usage ou la concession de l’usage : D’un droit d’auteur (œuvre littéraire, artistique ou scientifique) De brevets, de marques de fabrique, de dessins ou de modèles, de plans, formules ou de procédés secrets Des informations relatives à une expérience acquise dans le domaine industriel, commercial ou scientifique (savoir- faire) Principe : les redevances provenant d’un Etat et payées à un résident de l’autre Etat, sont imposables dans l’Etat du bénéficiaire. Mais, une RAS de 10% est prélevée sur le montant brut des redevances dans l’Etat de payeur des redevances Exception : aucune retenue à la source pour une redevance liée à l’usage ou la concession d’usage de droit d’auteur relatif à une œuvre littéraire, artistique ou scientifique. 9

De brevets, de marques de fabrique, de dessins ou de modèles, de plans, formules ou de procédés secrets. Des informations relatives à une expérience acquise dans le domaine industriel, commercial ou scientifique (savoir- faire) Principe : les redevances provenant d’un Etat et payées à un résident de l’autre Etat, sont imposables dans l’Etat du bénéficiaire. Mais, une RAS de 10% est prélevée sur le montant brut des redevances dans l’Etat de payeur des redevances. Exception : aucune retenue à la source pour une redevance liée à l’usage ou la concession d’usage de droit d’auteur relatif à une œuvre littéraire, artistique ou scientifique. 9.")

10

1-3 Modalités d’imposition des redevances

Exception : aucune retenue à la source pour une redevance liée à l’usage ou la concession d’usage de droit d’auteur relatif à une œuvre littéraire, artistique ou scientifique. NB : Les paiements effectués au titre d’autres prestations non limitativement listés dans la convention (management fees) ne sont pas soumis à une retenue à la source : taxation uniquement dans l’Etat du bénéficiaire Bien analyser la nature de la prestation rémunérée pour la redevance : nécessité d’un contrat précis Les redevances de source israélienne payées à un résident français sont imposables en France. La RAS prélevée le cas échéant en Israël ouvre droit à un crédit d’impôt équivalent à l’impôt israélien imputable sur l’impôt français (IS ou IR) CSG/CRDS : cf intérêts et dividendes 10

ne sont pas soumis à une retenue à la source : taxation uniquement dans l’Etat du bénéficiaire Bien analyser la nature de la prestation rémunérée pour la redevance : nécessité d’un contrat précis. Les redevances de source israélienne payées à un résident français sont imposables en France. La RAS prélevée le cas échéant en Israël ouvre droit à un crédit d’impôt équivalent à l’impôt israélien imputable sur l’impôt français (IS ou IR) CSG/CRDS : cf intérêts et dividendes. 10.")

11

2- FISCALITE DES INVESTISSEMENTS ET DES FLUX FRANCO-ISRAELIENS

12

2-1 Investissements dans une entreprise en Israël par un résident de France (et vice versa)

Filiale israélienne d’une société française Société de droit israélien Succursale israélienne d’une société française La société française agit en tant que telle en Israël par l’intermédiaire d’un établissement stable (partage d’imposition) Investissement direct dans une société israélienne par un particulier français Exploitation en nom propre en Israël de tout ou partie d’une entreprise individuelle: base fixe d’affaire (BNC) / établissement stable (BIC/IS) 12

Investissement direct dans une société israélienne par un particulier français. Exploitation en nom propre en Israël de tout ou partie d’une entreprise individuelle: base fixe d’affaire (BNC) / établissement stable (BIC/IS) 12.")

13

2-1 Investissements dans une entreprise en Israël par un résident de France (et vice versa)

Joint venture (filiale commune) en Israël Utilisation d’une holding intermédiaire dans un pays tiers NB: Structures particulières: Trusts/fiducies israéliens REIT (Real Estate Investment Trusts) = SPICAV 13

en Israël. Utilisation d’une holding intermédiaire dans un pays tiers. NB: Structures particulières: Trusts/fiducies israéliens. REIT (Real Estate Investment Trusts) = SPICAV. 13.")

14

2-2 Répartition conventionnelle de l’imposition des entreprises

Exploitations industrielles et commerciales Pour les entreprises exploitées en nom propre (BIC) ou soumises à l’IS : application des règles de l’établissement stable l'expression " établissement stable " (ES) désigne une installation fixe d'affaires par l'intermédiaire de laquelle une entreprise exerce tout ou partie de son activité La notion d’établissement stable comprend notamment : Un siège de direction, un bureau Une succursale industrielle ou commerciale, une usine, un atelier, un commerce 14

ou soumises à l’IS : application des règles de l’établissement stable. l expression établissement stable (ES) désigne une installation fixe d affaires par l intermédiaire de laquelle une entreprise exerce tout ou partie de son activité. La notion d’établissement stable comprend notamment : Un siège de direction, un bureau. Une succursale industrielle ou commerciale, une usine, un atelier, un commerce. 14.")

15

2-2 Répartition conventionnelle de l’imposition des entreprises

Exploitations industrielles et commerciales Imposition en France d’une entreprise israélienne exerçant en France, à raison des bénéfices imputables à un établissement stable : Bénéfices qu’aurait réalisés une entreprise distincte exerçant ses activités dans des conditions identiques en traitant en toute indépendance, et à des conditions de pleine concurrence Déductions pour les dépenses de direction et de frais généraux exposés par le siège en Israël dans le cadre de l’exploitation de l’établissement stable Mêmes règles de détermination du bénéfice imposable pour un établissement stable israélien d’une entreprise française 15

16

2-2 Répartition conventionnelle de l’imposition des entreprises

Exploitations industrielles et commerciales : Etablissement stable en France d’une entreprise israélienne Entreprise en nom propre (ES) : IR au taux progressif et quotient familial comme les résidents avec un taux minimum de 20% Entreprises soumises à l’IS : Taux de droit commun 33,33 % (taux à 15 % pour la première tranche pour les PME) En sus, une retenue à la source de 5% sur les bénéfices taxés à 33,33% (10% sur les bénéfices taxés à un taux moindre que 33,33%) Cette retenue constitue un crédit d’impôt en Israël 16

: IR au taux progressif et quotient familial comme les résidents avec un taux minimum de 20% Entreprises soumises à l’IS : Taux de droit commun 33,33 % (taux à 15 % pour la première tranche pour les PME) En sus, une retenue à la source de 5% sur les bénéfices taxés à 33,33% (10% sur les bénéfices taxés à un taux moindre que 33,33%) Cette retenue constitue un crédit d’impôt en Israël. 16.")

17

2-2 Taux d’imposition comparés (IS)

FRANCE ISRAEL Base d’imposition Bénéfices réalisés en France Bénéfices mondiaux (avec CI étranger) Taux de droit commun 33,33% 24% (18% en 2016) Plus-values sur cession de participation 1,67% 24% 17

Taux de droit commun. 33,33% 24% (18% en 2016) Plus-values sur cession de participation. 1,67% 24% 17.")

18

2-3 Fiscalité des flux d’investissement

Investissements réalisés par des sociétés françaises Régime d’imposition des plus-values de cessions de titres prévu par la convention Imposition des dividendes également prévue par la Convention Investissements au capital de sociétés israéliennes réalisés par des personnes physiques résidentes en France: Inéligibles à la réduction d’impôt sur le revenu de 25 % (22 % depuis le 1er janvier 2011) pour souscription au capital de PME Inéligibles à la réduction d’ISF de 75 % (50 % depuis le 13 octobre 2010) Les souscriptions éligibles sont strictement limitées aux PME établies dans un Etat membre de l'Union européenne, en Islande ou en Norvège Le foyer en France : le foyer s'entend du lieu où la personne ou sa famille (conjoint et enfants) habite normalement, c'est-à-dire du lieu de la résidence habituelle, sans qu'il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. La notion de foyer permet notamment de considérer comme domiciliée fiscalement en France une personne exerçant son activité à l'étranger, si sa famille demeure en France. Le lieu de séjour principal en France : seul est pris en compte le lieu de séjour de la personne elle-même, quelles que soient les conditions de ce séjour, sans s'attacher au lieu de séjour de sa famille. D'une manière générale, il suffit qu'une personne ait séjourné en France plus de 183 jours au cours d'une même année pour qu'elle soit réputée avoir eu son séjour principal dans notre pays au titre de l'année en cause. Critère d'ordre professionnel Selon ce critère, est considéré comme ayant son domicile fiscal en France le contribuable qui exerce à titre principal une activité professionnelle en France. Doivent être considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité y est exercée à titre accessoire. Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle. Pour les personnes tirant leurs revenus d'exploitations industrielles ou commerciales, il convient de rechercher si elles ont en France un point d'attache fixe, un établissement stable ou une exploitation et si la majeure partie de leurs profits s'y rattachent Lorsque le contribuable exerce simultanément plusieurs professions ou la même profession dans plusieurs pays, l'intéressé est considéré comme domicilié en France s'il y exerce son activité principale. L'activité principale s'entend de celle à laquelle le contribuable consacre le plus de temps effectif, même si elle ne dégage pas l'essentiel de ses revenus. Dans l'hypothèse où un tel critère ne peut être appliqué, il convient de considérer que l'activité principale est celle qui procure à l'intéressé la plus grande part de ses revenus mondiaux. Critère d'ordre économique Sont considérées comme ayant leur domicile fiscal en France les personnes qui ont en France le centre de leurs intérêts économiques. Il s'agit du lieu où le contribuable a effectué ses principaux investissements, où il possède le siège de ses affaires, d'où il administre ses biens. Ce peut être également le lieu où le contribuable a le centre de ses activités professionnelles, ou d'où il tire la majeure partie de ses revenus. Donc, dans le cas de pluralité d'activités ou de sources de revenus, le Conseil d'Etat considère que le centre des intérêts du contribuable se trouve dans le pays d'où l'intéressé tire la majeure partie de ses revenus. Ce critère est donc souvent redondant avec le critère d’ordre professionnel et le complète parfaitement. 18 18

pour souscription au capital de PME. Inéligibles à la réduction d’ISF de 75 % (50 % depuis le 13 octobre 2010) Les souscriptions éligibles sont strictement limitées aux PME établies dans un Etat membre de l Union européenne, en Islande ou en Norvège. Le foyer en France : le foyer s entend du lieu où la personne ou sa famille (conjoint et enfants) habite normalement, c est-à-dire du lieu de la résidence habituelle, sans qu il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. La notion de foyer permet notamment de considérer comme domiciliée fiscalement en France une personne exerçant son activité à l étranger, si sa famille demeure en France. Le lieu de séjour principal en France : seul est pris en compte le lieu de séjour de la personne elle-même, quelles que soient les conditions de ce séjour, sans s attacher au lieu de séjour de sa famille. D une manière générale, il suffit qu une personne ait séjourné en France plus de 183 jours au cours d une même année pour qu elle soit réputée avoir eu son séjour principal dans notre pays au titre de l année en cause. Critère d ordre professionnel. Selon ce critère, est considéré comme ayant son domicile fiscal en France le contribuable qui exerce à titre principal une activité professionnelle en France. Doivent être considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu elles ne justifient que cette activité y est exercée à titre accessoire. Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle. Pour les personnes tirant leurs revenus d exploitations industrielles ou commerciales, il convient de rechercher si elles ont en France un point d attache fixe, un établissement stable ou une exploitation et si la majeure partie de leurs profits s y rattachent. Lorsque le contribuable exerce simultanément plusieurs professions ou la même profession dans plusieurs pays, l intéressé est considéré comme domicilié en France s il y exerce son activité principale. L activité principale s entend de celle à laquelle le contribuable consacre le plus de temps effectif, même si elle ne dégage pas l essentiel de ses revenus. Dans l hypothèse où un tel critère ne peut être appliqué, il convient de considérer que l activité principale est celle qui procure à l intéressé la plus grande part de ses revenus mondiaux. Critère d ordre économique. Sont considérées comme ayant leur domicile fiscal en France les personnes qui ont en France le centre de leurs intérêts économiques. Il s agit du lieu où le contribuable a effectué ses principaux investissements, où il possède le siège de ses affaires, d où il administre ses biens. Ce peut être également le lieu où le contribuable a le centre de ses activités professionnelles, ou d où il tire la majeure partie de ses revenus. Donc, dans le cas de pluralité d activités ou de sources de revenus, le Conseil d Etat considère que le centre des intérêts du contribuable se trouve dans le pays d où l intéressé tire la majeure partie de ses revenus. Ce critère est donc souvent redondant avec le critère d’ordre professionnel et le complète parfaitement")

19

2-4 Modalités d’imposition des flux franco-israéliens

Les intérêts Principes : retenue à la source limitée à 10 % Mais exonérés d’imposition en France depuis le 1er mars 2010 Exceptions : Retenue à la source de 5 % pour les intérêts payés en liaison avec la vente à crédit d’un équipement industriel, commercial, scientifique ou de marchandises. Exonération de retenue à la source pour les financements impliquant les organismes publics, les collectivités locales ou les banques centrales. 19 19

20

2-4 Modalités d’imposition des flux franco-israéliens

Les intérêts Elimination de la double imposition pour des intérêts de source israélienne, imposables en France, par l’octroi d’un crédit d’impôt équivalent à la RAS prélevée en Israël imputable sur l’impôt français (IS ou IR). Elimination de la double imposition pour des intérêts de source française, imposables en Israël, par l’octroi d’un crédit d’impôt équivalent à la RAS prélevée en France imputable sur l’impôt israélien (IR ou IS). CSG/CRDS : (12,3 %) pour les intérêts perçus par les créanciers personnes physiques résidents français 20

. Elimination de la double imposition pour des intérêts de source française, imposables en Israël, par l’octroi d’un crédit d’impôt équivalent à la RAS prélevée en France imputable sur l’impôt israélien (IR ou IS). CSG/CRDS : (12,3 %) pour les intérêts perçus par les créanciers personnes physiques résidents français. 20.")

21

2-4 Modalités d’imposition des flux franco-israéliens

Les dividendes Notion de dividendes : distributions officielles (dividendes, boni de liquidation) et distributions occultes et déguisées (ex : après contrôle fiscal) Imposables dans l’Etat de la Source à un taux maximal de retenue à la source de 15% (ou 5% si le bénéficiaire effectif est une société mère détenant directement ou indirectement au moins 10% du capital de la société distributrice) Par exception, les dividendes de source israélienne provenant de bénéfices ayant supporté l’impôt sur les sociétés israélien à un taux inférieur au taux normal, sont soumis à une RAS égale à 10% La double imposition en France est éliminée par une imputation sur l’impôt français (IS ou IR) dû d’un crédit égal à l’impôt israélien prélevé CSG/CRDS (12,3 %) pour les dividendes perçus par les associés personnes physiques résidents français 21

et distributions occultes et déguisées (ex : après contrôle fiscal) Imposables dans l’Etat de la Source à un taux maximal de retenue à la source de 15% (ou 5% si le bénéficiaire effectif est une société mère détenant directement ou indirectement au moins 10% du capital de la société distributrice) Par exception, les dividendes de source israélienne provenant de bénéfices ayant supporté l’impôt sur les sociétés israélien à un taux inférieur au taux normal, sont soumis à une RAS égale à 10% La double imposition en France est éliminée par une imputation sur l’impôt français (IS ou IR) dû d’un crédit égal à l’impôt israélien prélevé. CSG/CRDS (12,3 %) pour les dividendes perçus par les associés personnes physiques résidents français. 21.")

22

2-5 Modalités d’imposition des plus-values

Plus-values immobilières Les gains provenant de la cession de biens immobiliers sont imposables : dans l'Etat où les biens immobiliers sont situés y compris pour les plus-values de cession de parts de sociétés à prépondérance immobilière Plus-values mobilières Les gains provenant de la cession d’actions sont imposables : s’il s’agit d’une participation substantielle : dans l'Etat de situation de la société en cause, avec taxation maximale à 18 % et attribution non exclusive (double imposition éventuelle, éliminée par l’octroi d’un crédit d’impôt) s’il ne s’agit pas d’une participation substantielle : imposition exclusivement dans l’Etat de résidence du cédant 22

s’il ne s’agit pas d’une participation substantielle : imposition exclusivement dans l’Etat de résidence du cédant. 22.")

23

2-5 Modalités d’imposition des plus-values

Définition de la participation substantielle Une participation est qualifiée de substantielle lorsque le cédant (société ou personne physique) a détenu, directement ou indirectement, seul ou avec des personnes apparentées (sociétés ou personnes physiques), à tout moment au cours des 12 mois précédant la cession : au moins 25 % du capital d'une société de famille (société détenue directement ou indirectement à 50 % au moins par le cédant - personne physique - et les personnes physiques qui lui sont apparentées) ; au moins 10 % du capital de toute autre société. La convention écarte du champ des cessions les opérations effectuées à titre onéreux dans le cadre d'une opération de restructuration de sociétés condition : cette opération ouvre droit à un report d'imposition de la plus-value par application du droit interne de l'Etat de résidence de la société cédante le droit d'imposer est alors attribué à l'Etat de résidence de la société cédante (qui accorde donc le report d’imposition) 23

a détenu, directement ou indirectement, seul ou avec des personnes apparentées (sociétés ou personnes physiques), à tout moment au cours des 12 mois précédant la cession : au moins 25 % du capital d une société de famille (société détenue directement ou indirectement à 50 % au moins par le cédant - personne physique - et les personnes physiques qui lui sont apparentées) ; au moins 10 % du capital de toute autre société. La convention écarte du champ des cessions les opérations effectuées à titre onéreux dans le cadre d une opération de restructuration de sociétés. condition : cette opération ouvre droit à un report d imposition de la plus-value par application du droit interne de l Etat de résidence de la société cédante. le droit d imposer est alors attribué à l Etat de résidence de la société cédante (qui accorde donc le report d’imposition) 23.")

24

3- LES FOYERS FISCAUX ET LEUR IMPOSITION

25

3-1 La notion de résidence fiscale

En France Article 4 B du CGI : sont domiciliés fiscalement en France les contribuables répondant à l’un au moins des 4 critères alternatifs suivants : Foyer d’habitation en France : le critère familial prédominant Lieu de séjour principal en France : le critère des 183 jours, ou du nombre de jours en France excédant celui passé dans d’autres pays Activité professionnelle en France : sauf si cette activité est accessoire Centre des intérêts économiques en France : source des revenus, localisation des avoirs La résidence fiscale s’apprécie au niveau de chaque membre du foyer fiscal Le foyer en France : le foyer s'entend du lieu où la personne ou sa famille (conjoint et enfants) habite normalement, c'est-à-dire du lieu de la résidence habituelle, sans qu'il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. La notion de foyer permet notamment de considérer comme domiciliée fiscalement en France une personne exerçant son activité à l'étranger, si sa famille demeure en France. Le lieu de séjour principal en France : seul est pris en compte le lieu de séjour de la personne elle-même, quelles que soient les conditions de ce séjour, sans s'attacher au lieu de séjour de sa famille. D'une manière générale, il suffit qu'une personne ait séjourné en France plus de 183 jours au cours d'une même année pour qu'elle soit réputée avoir eu son séjour principal dans notre pays au titre de l'année en cause. Critère d'ordre professionnel Selon ce critère, est considéré comme ayant son domicile fiscal en France le contribuable qui exerce à titre principal une activité professionnelle en France. Doivent être considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité y est exercée à titre accessoire. Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle. Pour les personnes tirant leurs revenus d'exploitations industrielles ou commerciales, il convient de rechercher si elles ont en France un point d'attache fixe, un établissement stable ou une exploitation et si la majeure partie de leurs profits s'y rattachent Lorsque le contribuable exerce simultanément plusieurs professions ou la même profession dans plusieurs pays, l'intéressé est considéré comme domicilié en France s'il y exerce son activité principale. L'activité principale s'entend de celle à laquelle le contribuable consacre le plus de temps effectif, même si elle ne dégage pas l'essentiel de ses revenus. Dans l'hypothèse où un tel critère ne peut être appliqué, il convient de considérer que l'activité principale est celle qui procure à l'intéressé la plus grande part de ses revenus mondiaux. Critère d'ordre économique Sont considérées comme ayant leur domicile fiscal en France les personnes qui ont en France le centre de leurs intérêts économiques. Il s'agit du lieu où le contribuable a effectué ses principaux investissements, où il possède le siège de ses affaires, d'où il administre ses biens. Ce peut être également le lieu où le contribuable a le centre de ses activités professionnelles, ou d'où il tire la majeure partie de ses revenus. Donc, dans le cas de pluralité d'activités ou de sources de revenus, le Conseil d'Etat considère que le centre des intérêts du contribuable se trouve dans le pays d'où l'intéressé tire la majeure partie de ses revenus. Ce critère est donc souvent redondant avec le critère d’ordre professionnel et le complète parfaitement.

habite normalement, c est-à-dire du lieu de la résidence habituelle, sans qu il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. La notion de foyer permet notamment de considérer comme domiciliée fiscalement en France une personne exerçant son activité à l étranger, si sa famille demeure en France. Le lieu de séjour principal en France : seul est pris en compte le lieu de séjour de la personne elle-même, quelles que soient les conditions de ce séjour, sans s attacher au lieu de séjour de sa famille. D une manière générale, il suffit qu une personne ait séjourné en France plus de 183 jours au cours d une même année pour qu elle soit réputée avoir eu son séjour principal dans notre pays au titre de l année en cause. Critère d ordre professionnel. Selon ce critère, est considéré comme ayant son domicile fiscal en France le contribuable qui exerce à titre principal une activité professionnelle en France. Doivent être considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu elles ne justifient que cette activité y est exercée à titre accessoire. Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle. Pour les personnes tirant leurs revenus d exploitations industrielles ou commerciales, il convient de rechercher si elles ont en France un point d attache fixe, un établissement stable ou une exploitation et si la majeure partie de leurs profits s y rattachent. Lorsque le contribuable exerce simultanément plusieurs professions ou la même profession dans plusieurs pays, l intéressé est considéré comme domicilié en France s il y exerce son activité principale. L activité principale s entend de celle à laquelle le contribuable consacre le plus de temps effectif, même si elle ne dégage pas l essentiel de ses revenus. Dans l hypothèse où un tel critère ne peut être appliqué, il convient de considérer que l activité principale est celle qui procure à l intéressé la plus grande part de ses revenus mondiaux. Critère d ordre économique. Sont considérées comme ayant leur domicile fiscal en France les personnes qui ont en France le centre de leurs intérêts économiques. Il s agit du lieu où le contribuable a effectué ses principaux investissements, où il possède le siège de ses affaires, d où il administre ses biens. Ce peut être également le lieu où le contribuable a le centre de ses activités professionnelles, ou d où il tire la majeure partie de ses revenus. Donc, dans le cas de pluralité d activités ou de sources de revenus, le Conseil d Etat considère que le centre des intérêts du contribuable se trouve dans le pays d où l intéressé tire la majeure partie de ses revenus. Ce critère est donc souvent redondant avec le critère d’ordre professionnel et le complète parfaitement.")

26

3-1 La notion de résidence fiscale

En Israël Sont domiciliés fiscalement en Israël les contribuables dont le centre des intérêts vitaux se trouve en Israël (critère qualitatif) : Lieu du domicile de l’intéressé et de sa famille Et lieu de son occupation principale Et lieu de ses intérêts économiques ou de ses participations associatives Sont également domiciliés fiscalement en Israël les contribuables qui répondent aux critères du test quantitatif : le « lieu du domicile » correspond au critère français du lieu de séjour principal de 183 jours au cours de la même année fiscale Ou 425 jours au moins sur deux années fiscales successives, dont au moins 30 jours au cours de l’une des deux années. Comme en France, la résidence fiscale s’apprécie au niveau de chaque membre du foyer fiscal

: Lieu du domicile de l’intéressé et de sa famille. Et lieu de son occupation principale. Et lieu de ses intérêts économiques ou de ses participations associatives. Sont également domiciliés fiscalement en Israël les contribuables qui répondent aux critères du test quantitatif : le « lieu du domicile » correspond au critère français du lieu de séjour principal de 183 jours au cours de la même année fiscale. Ou 425 jours au moins sur deux années fiscales successives, dont au moins 30 jours au cours de l’une des deux années. Comme en France, la résidence fiscale s’apprécie au niveau de chaque membre du foyer fiscal.")

27

3-2 Les conséquences attachées à la résidence fiscale

L’obligation fiscale illimitée liée à la résidence Les contribuables fiscalement domiciliés en France sont imposables en France sur l’intégralité de leurs revenus mondiaux, quelle qu’en soit la source (obligation fiscale illimitée) Les contribuables fiscalement domiciliés hors de France (les non-résidents) sont néanmoins imposés en France sur leurs revenus de source française (obligation fiscale limitée) Les mêmes conséquences de la résidence fiscale sont désormais applicables avec l’IR en Israël (sauf mesures spécifiques pour les nouveaux immigrants « Olim hadachim ») Cotisations sociales CSG/CRDS : applicables aux seuls résidents fiscaux français au sens de l’IR

Les contribuables fiscalement domiciliés hors de France (les non-résidents) sont néanmoins imposés en France sur leurs revenus de source française (obligation fiscale limitée) Les mêmes conséquences de la résidence fiscale sont désormais applicables avec l’IR en Israël (sauf mesures spécifiques pour les nouveaux immigrants « Olim hadachim ») Cotisations sociales CSG/CRDS : applicables aux seuls résidents fiscaux français au sens de l’IR.")

28

Le domicile fiscal dans la Convention France-Israël

3-3 Localisation du domicile fiscal dans la convention fiscale France-Israël Le domicile fiscal dans la Convention France-Israël pour les personnes physiques : critères à appliquer successivement : foyer d'habitation permanent centre des intérêts vitaux lieu de séjour habituel nationalité personnes morales : situation du siège de direction effective 28 28

29

Déterminer la résidence fiscale effective (IR, CSG/ CRDS, ISF)

3-3 Localisation du domicile fiscal dans la convention fiscale France-Israël Déterminer la résidence fiscale effective (IR, CSG/ CRDS, ISF) Critères de détermination de la résidence fiscale apprécié séparément par membre du foyer fiscal Résidence fiscale – examen des Droits internes en premier lieu FR IL Oui Non Résident fiscal de Fr. FR IL Non Oui Résident fiscal d’IL FR IL Oui Oui Examen du critère suivant 29

Critères de détermination de la résidence fiscale apprécié séparément par membre du foyer fiscal. Résidence fiscale – examen des Droits internes en premier lieu. FR IL. Oui Non. Résident fiscal de Fr. FR IL. Non Oui. Résident fiscal d’IL. FR IL. Oui Oui. Examen du critère suivant. 29.")

30

3-3 Localisation du domicile fiscal dans la convention fiscale France-Israël

2) Personne résidente au sens de la Convention (c’est-à-dire effectivement taxée sur son revenu mondial) FR IL Oui Non Résident fiscal de Fr. FR IL Oui Oui Application de la Convention fiscale pour déterminer la résidence fiscale 30

Personne résidente au sens de la Convention (c’est-à-dire effectivement taxée sur son revenu mondial) FR IL. Oui Non. Résident fiscal de Fr. FR IL. Oui Oui. Application de la Convention fiscale pour déterminer la résidence fiscale. 30.")

31

3-3 Localisation du domicile fiscal dans la convention fiscale France-Israël

Pour l’application de la convention, on examine les critères dans l’ordre suivant : Disposition d’un foyer d’habitation permanent dans un pays (appartement à sa disposition, résidence principale, secondaire, possédée ou louée) FR IL Non Oui Résident fiscal d’IL FR IL Oui Oui Critère suivant 31

FR IL. Non Oui. Résident fiscal d’IL. FR IL. Oui Oui. Critère suivant. 31.")

32

On ne peut déterminer la prédominance du critère combiné

3-3 Localisation du domicile fiscal dans la convention fiscale France-Israël Centre des intérêt vitaux : > liens personnels (avec son foyer familial, c’est-à-dire conjoint et enfants mineurs) et (appréciation combinée) > liens économiques les plus étroits (patrimoine/ revenus) FR IL Oui Non Résident fiscal de Fr. FR IL Non Oui Résident fiscal d’IL On ne peut déterminer la prédominance du critère combiné Critère suivant 32

et (appréciation combinée) > liens économiques les plus étroits (patrimoine/ revenus) FR IL. Oui Non. Résident fiscal de Fr. FR IL. Non Oui. Résident fiscal d’IL. On ne peut déterminer la prédominance du critère combiné. Critère suivant. 32.")

33

3-3 Localisation du domicile fiscal dans la convention fiscale France-Israël

Centre du séjour habituel – Pays où le séjour est prédominant (pas obligatoirement plus de 183 jours) - Si indéterminé => pays de la nationalité Puis (si double nationalité) accord entre les deux administrations fiscales : Règlement amiable 33 33

- Si indéterminé. => pays de la nationalité. Puis (si double nationalité) accord entre les deux administrations fiscales : Règlement amiable")

34

3-4 Modalités d’imposition des revenus catégoriels dans la convention fiscale France-Israël

Revenus immobiliers Revenus de biens immobiliers : loyers (locations nue ou meublée) et plus-values immobilières Y sont assimilés les revenus de sociétés transparentes (translucides), et/ou à prépondérance immobilière Imposables dans l’Etat où les biens immobiliers sont situés Revenus immobiliers de source israélienne également imposables en France au nom du bénéficiaire résident de France, avec en sus la CSG/CRDS 34

et plus-values immobilières. Y sont assimilés les revenus de sociétés transparentes (translucides), et/ou à prépondérance immobilière. Imposables dans l’Etat où les biens immobiliers sont situés. Revenus immobiliers de source israélienne également imposables en France au nom du bénéficiaire résident de France, avec en sus la CSG/CRDS. 34.")

35

Revenus immobiliers : élimination de la double imposition

3-4 Modalités d’imposition des revenus catégoriels dans la convention fiscale France-Israël Revenus immobiliers : élimination de la double imposition Pour les loyers de source israélienne, la double imposition est éliminée par l’imputation sur l’impôt dû en France, d’un crédit d’impôt égal à l’impôt français correspondant à condition que le bénéficiaire soit effectivement soumis à l’impôt israélien à raison de ces revenus locatifs. Ainsi, si un résident de France a des revenus locatifs de source israélienne non imposables en Israël, les loyers seront pleinement taxables en France selon les règles de détermination de base et les taux français sans crédit d’impôt Les plus values immobilières de source israélienne réalisées par un résident fiscal français seront également taxables en France, avec octroi d’un crédit d’impôt égal à l’impôt israélien (et non français comme pour les loyers), lequel ne peut dépasser l’impôt français. 35 35

, lequel ne peut dépasser l’impôt français")

36

3-4 Modalités d’imposition des revenus catégoriels dans la convention fiscale France-Israël

Exemples Si l’impôt sur une plus-value est en France = 10 et en Israël = 7 Impôt payé en Israël = 7 ; impôt payé en France = 3 (10-3). Impôt total = 10 (7+3) Si l’impôt sur une plus value est en France = 10 et en Israël = 12 Impôt payé en Israël = 12, impôt payé en France = 0 (10-12 excédent non restitué) Impôt total = 12 Conclusion : le contribuable résident de France paye toujours la charge d’impôt la plus forte (avec la CSG/CRDS en sus) 36

. Impôt total = 10 (7+3) Si l’impôt sur une plus value est en France = 10 et en Israël = 12. Impôt payé en Israël = 12, impôt payé en France = 0 (10-12 excédent non restitué) Impôt total = 12. Conclusion : le contribuable résident de France paye toujours la charge d’impôt la plus forte (avec la CSG/CRDS en sus) 36.")

37

3-4 Modalités d’imposition des revenus catégoriels dans la convention fiscale France-Israël

Revenus immobiliers Revenus immobiliers de source française perçus par des résidents d’Israël : règles d’imposition en France Loyers : taux progressifs et quotient familial de l’IR applicable aux résidents avec un taux minimum de 20% Plus values immobilières : même base d’imposition, mêmes abattements pour durée de détention (ex: exonération après 15 ans) ; retenue à la source de 33,33% Pas de CSG/CRDS pour les non résidents 37

; retenue à la source de 33,33% Pas de CSG/CRDS pour les non résidents. 37.")

38

3-4 Modalités d’imposition des revenus catégoriels dans la convention fiscale France-Israël

Synthèse Revenus de biens immobiliers imposables dans l'Etat où les biens sont situés revenus immobiliers de source israélienne également imposables en France au nom du bénéficiaire résident de France (seuil d’exonération appliqué en Israel) Dividendes Imposable dans l’Etat de la Source à un taux maximal de 15 % (ou 5 % si bénéficiaire effectif société mère) double imposition évitée par imputation d'un crédit d'impôt égal à l'impôt israélien prélevé à la source Intérêts : partage de l'imposition, impôt source limité à 10 % (exonérés en France depuis le 1er mars 2010) Redevances : retenue à la source de 10 % sur le montant brut des redevances

Dividendes. Imposable dans l’Etat de la Source à un taux maximal de 15 % (ou 5 % si bénéficiaire effectif société mère) double imposition évitée par imputation d un crédit d impôt égal à l impôt israélien prélevé à la source. Intérêts : partage de l imposition, impôt source limité à 10 % (exonérés en France depuis le 1er mars 2010) Redevances : retenue à la source de 10 % sur le montant brut des redevances.")

39

3-4 Modalités d’imposition des revenus catégoriels dans la convention fiscale France-Israël

Synthèse BNC : Résident français exerçant une activité indépendante BNC : bénéfice imposable en Israël si disposition d'une base fixe ou séjour de + de 183 jours en Israël Plus-values cession de biens immobiliers imposables dans l'Etat de situation des biens plus-values de cession de valeurs mobilières imposables en France au taux de base (taux français de 19 % depuis le 1er janvier 2011, mais plafonné par la convention à 18 %, pas de prélèvements sociaux additionnels si cédant résident israélien) Traitements et salaires à caractère privé Imposables dans l’Etat de résidence Retenue à la source appliquée en France si salaires versés à un non-résident (barème progressif 3 tranches : 0 %, 12 % et 20 %) Pensions Privées : imposables exclusivement dans l'Etat de résidence du bénéficiaire Publiques : imposables à la fois dans l'Etat de la source et dans l'Etat de résidence du bénéficiaire (avec octroi d’un crédit d’impôt pour éliminer la double imposition) Autres revenus revenus non visés spécifiquement imposables uniquement dans l'Etat de résidence

Traitements et salaires à caractère privé. Imposables dans l’Etat de résidence. Retenue à la source appliquée en France si salaires versés à un non-résident (barème progressif 3 tranches : 0 %, 12 % et 20 %) Pensions. Privées : imposables exclusivement dans l Etat de résidence du bénéficiaire. Publiques : imposables à la fois dans l Etat de la source et dans l Etat de résidence du bénéficiaire (avec octroi d’un crédit d’impôt pour éliminer la double imposition) Autres revenus. revenus non visés spécifiquement imposables uniquement dans l Etat de résidence.")

40

3-5 Séjours professionnels temporaires effectués par un résident de France en Israël

Salaires Principe général: taxation au pays du lieu d’exercice de l’activité : Israël + taxation en France également avec crédit d’impôt égal à l’impôt français (ce qui revient à un taux effectif) + CSG/CRDS Exception prévue par la convention: séjours temporaires en Israël Moins de 183 jours, et Employeur non résident d’Israël, et Charge de la rémunération non supportée par l’établissement stable de l’employeur en Israël 40

+ CSG/CRDS. Exception prévue par la convention: séjours temporaires en Israël. Moins de 183 jours, et. Employeur non résident d’Israël, et. Charge de la rémunération non supportée par l’établissement stable de l’employeur en Israël. 40.")

41

3-5 Séjours professionnels temporaires effectués par un résident de France en Israël

Salaires Exonérations prévues par le CGI (détachement à l’étranger) : Suppléments de rémunérations liés aux déplacements à l’étranger Rémunération totale pour les activités de prospection commerciale à l’étranger pendant plus de 120 jours au cours d’une période de 12 mois consécutifs Rémunération totale pour les activités sur les chantiers de construction, travaux publics, montage, ensemble industriel, ingénierie, recherche ou extraction de ressources naturelles pendant plus de 183 jours au cours d’une période de 12 mois consécutifs 41

: Suppléments de rémunérations liés aux déplacements à l’étranger. Rémunération totale pour les activités de prospection commerciale à l’étranger pendant plus de 120 jours au cours d’une période de 12 mois consécutifs. Rémunération totale pour les activités sur les chantiers de construction, travaux publics, montage, ensemble industriel, ingénierie, recherche ou extraction de ressources naturelles pendant plus de 183 jours au cours d’une période de 12 mois consécutifs. 41.")

42

Activités indépendantes et/ou libérales

3-5 Séjours professionnels temporaires effectués par un résident de France en Israël Activités indépendantes et/ou libérales Taxation en Israël si: Base fixe d’affaire en Israël, ou Activité en Israël pendant au moins 183 jours par an Egalement taxable en France : cf salaires Possibilité dans certains cas et sous certaines conditions d’obtenir des exonérations d’impôt français du même type que pour les salariés 42

43

4- Imposition du patrimoine franco-israélien

44

4-1 Imposition du patrimoine français des résidents israéliens

Situation au regard de l’ISF Les biens situés en France détenus par des résidents fiscaux israéliens sont soumis à l’ISF en France : Concerne essentiellement les biens immobiliers sis en France, y compris les titres de sociétés à prépondérance immobilière Sous réserve des placements financiers en France, exonérés d’ISF pour les non-résidents Les titres de participation (participations d’au moins 10 % selon la définition donnée par le droit interne français, mais ce seuil est de 25 % dans le cadre de la définition donnée par la convention France-Israël) dans des sociétés françaises détenus par des non-résidents sont soumis à l’ISF 44 44

dans des sociétés françaises détenus par des non-résidents sont soumis à l’ISF")

45

4-2 Territorialité de l’ISF

Définition de la résidence pour l’ISF : même définition qu’en matière d’IR car l’ISF est visé par la convention, bien que n’existant pas en Israël Les personnes résidentes de France sont imposables sur tous leurs biens situés en France et à l’étranger : imposition à l’ISF de tous les biens situés en Israël (selon les mêmes règles). Les personnes physiques non résidentes de France (IR) sont assujetties à l'ISF à raison de leurs biens situés en France, à l'exception de leurs placements financiers à savoir : dépôts à vue ou à terme en euros ou en devises comptes courants d'associés détenus dans une société qui a en France son siège social (ou le siège de sa direction effective) bons et titres de même nature, obligations, actions de sociétés françaises contrats d'assurance-vie souscrits auprès de compagnies d'assurances établies en France 45 45

. Les personnes physiques non résidentes de France (IR) sont assujetties à l ISF à raison de leurs biens situés en France, à l exception de leurs placements financiers à savoir : dépôts à vue ou à terme en euros ou en devises. comptes courants d associés détenus dans une société qui a en France son siège social (ou le siège de sa direction effective) bons et titres de même nature, obligations, actions de sociétés françaises. contrats d assurance-vie souscrits auprès de compagnies d assurances établies en France")

46

4-2 Territorialité de l’ISF

Rattachement des biens à un Etat au regard de la convention Franco-Israélienne. Biens situés en France possédés par des résidents fiscaux israéliens Les biens immobiliers que possède un résident d'un Etat contractant (Israël) et qui sont situés dans l'autre Etat contractant (France), sont imposables dans cet autre Etat (France) La valeur des actions, parts dans une société dont l'actif est principalement constitué, directement ou indirectement, de biens immobiliers situés dans un Etat contractant (France) est imposable dans cet Etat (France) 46 46

et qui sont situés dans l autre Etat contractant (France), sont imposables dans cet autre Etat (France) La valeur des actions, parts dans une société dont l actif est principalement constitué, directement ou indirectement, de biens immobiliers situés dans un Etat contractant (France) est imposable dans cet Etat (France)")

47

4-2 Territorialité de l’ISF

La fortune constituée par des actions, parts qui font partie d'une participation substantielle dans une société qui est un résident d'un Etat contractant (France) est imposable dans cet Etat (France). Participation substantielle lorsqu'une personne, (seule ou avec des personnes apparentées), détient (directement ou indirectement) des actions dont l'ensemble ouvre droit à au moins 25% des bénéfices de la société (française) La valeur constituée par des biens mobiliers (y compris le fonds de commerce) qui font partie de l'actif d'un établissement stable (ex : succursale, exploitation en nom propre) qu'une entreprise d'un Etat contractant (Israël) a dans l'autre Etat contractant (France) sont imposables dans l’autre Etat (France) Tous les autres éléments de la fortune d'un résident d'un Etat contractant (Israël) ne sont imposables que dans cet Etat (Israël : donc exonérés ipso facto) 47 47

est imposable dans cet Etat (France). Participation substantielle lorsqu une personne, (seule ou avec des personnes apparentées), détient (directement ou indirectement) des actions dont l ensemble ouvre droit à au moins 25% des bénéfices de la société (française) La valeur constituée par des biens mobiliers (y compris le fonds de commerce) qui font partie de l actif d un établissement stable (ex : succursale, exploitation en nom propre) qu une entreprise d un Etat contractant (Israël) a dans l autre Etat contractant (France) sont imposables dans l’autre Etat (France) Tous les autres éléments de la fortune d un résident d un Etat contractant (Israël) ne sont imposables que dans cet Etat (Israël : donc exonérés ipso facto)")

48

4-2 Territorialité de l’ISF

Imposition du patrimoine israélien des résidents français La territorialité de l’ISF est mondiale concernant le patrimoine détenu par des résidents fiscaux français Les biens situés en Israël détenus par des résidents fiscaux français sont donc soumis à l’ISF en France Les contribuables intéressés se posent souvent la question de l’opportunité de déclarer ces biens, tant à l’ISF qu’en droits de succession Certains contribuables ont même choisi de présenter ces dossiers à la cellule de régularisation 48 48

49

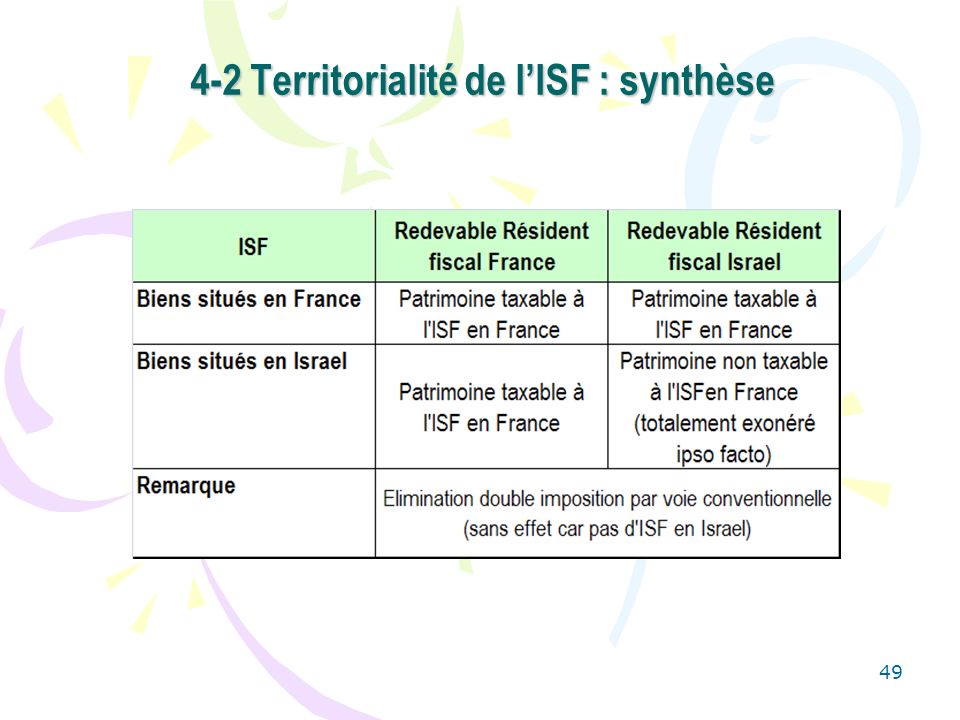

4-2 Territorialité de l’ISF : synthèse

49 49

50

4-3 Territorialité des droits de succession et de donation

Situation au regard des droits de mutation à titre gratuit Les biens situés en France transmis par donation ou succession par des résidents fiscaux israéliens sont soumis aux droits de mutation à titre gratuit (DMTG) en France : La territorialité des DMTG en France est très large Elle conduit à taxer aux droits de donation ou de succession en France tous les biens transmis dès lors qu’il existe un lien avec la France : Soit que le défunt, le donateur, le donataire, l’héritier ou le légataire soit résident en France Soit que le bien soit situé en France, y compris si le donateur ou le défunt et le donataire ou l’héritier sont résidents fiscaux en Israël Seuls les biens situés en Israël transmis entre résidents israéliens échappent aux DMTG en France Attention : il n’existe pas de disposition conventionnelle qui règle la situation des droits de mutation à titre gratuit entre la France et Israël 50 50

en France : La territorialité des DMTG en France est très large. Elle conduit à taxer aux droits de donation ou de succession en France tous les biens transmis dès lors qu’il existe un lien avec la France : Soit que le défunt, le donateur, le donataire, l’héritier ou le légataire soit résident en France. Soit que le bien soit situé en France, y compris si le donateur ou le défunt et le donataire ou l’héritier sont résidents fiscaux en Israël. Seuls les biens situés en Israël transmis entre résidents israéliens échappent aux DMTG en France. Attention : il n’existe pas de disposition conventionnelle qui règle la situation des droits de mutation à titre gratuit entre la France et Israël")

51

4-3 Territorialité des droits de succession et de donation

Dès qu’un des éléments suivants est situé en France : Résidence fiscale du défunt/donateur Résidence fiscale de l’héritier/donataire Lieu de situation du bien Taxation en France 51 51

52

4-3 Territorialité des droits de succession et de donation

Définition des biens situés en France : Biens ayant une assiette matérielle en France (immeubles, fonds de commerce, meubles corporels) Biens incorporels français créances détenues sur un débiteur domicilié en France (ex : compte en banque ...) valeurs mobilières émises par l’Etat français, une personne morale de droit public française, une société ayant son siège en France les marques ou brevets d’inventions concédés ou exploités en France Actions ou parts de sociétés étrangères non cotées et à prépondérance immobilière en France 52

Biens incorporels français. créances détenues sur un débiteur domicilié en France (ex : compte en banque ...) valeurs mobilières émises par l’Etat français, une personne morale de droit public française, une société ayant son siège en France. les marques ou brevets d’inventions concédés ou exploités en France. Actions ou parts de sociétés étrangères non cotées et à prépondérance immobilière en France. 52.")

53

4-3 Territorialité des droits de succession et de donation

Précisions relatives aux détentions indirectes par des non-résidents, d’immeubles ou droits réels immobiliers situés en France, et imposés en France Appréciation de la détention : il faut 50% des parts ou actions détenus par le défunt/donateur seul, ou conjointement avec son conjoint, leurs ascendants, descendants, frères et sœurs, directement ou indirectement (par le biais d’une chaîne de participations) L’immeuble détenu à l’actif ne doit pas être affecté à l’exploitation de la société qui le détient 53

L’immeuble détenu à l’actif ne doit pas être affecté à l’exploitation de la société qui le détient. 53.")

54

4-3 Territorialité des droits de succession et de donation

Définition des biens situés hors de France Biens ayant leur assiette matérielle hors de France (immeubles, fonds de commerce, meubles corporels) Biens incorporels non considérés comme français créances sur débiteurs domiciliés à l’étranger (ex : compte bancaire à l’étranger valeurs mobilières émises par sociétés ayant leur siège à l’étranger (sous réserves des dispositions relatives aux sociétés détenant des immeubles en France, et des sociétés à prépondérance immobilière) Attention: La convention ne visant pas ces impôts, la notion de résidence fiscale découlant du droit interne (CGI) est différente 54 54

Biens incorporels non considérés comme français. créances sur débiteurs domiciliés à l’étranger (ex : compte bancaire à l’étranger. valeurs mobilières émises par sociétés ayant leur siège à l’étranger (sous réserves des dispositions relatives aux sociétés détenant des immeubles en France, et des sociétés à prépondérance immobilière) Attention: La convention ne visant pas ces impôts, la notion de résidence fiscale découlant du droit interne (CGI) est différente")

55

4-3 Territorialité des droits de succession et de donation

Exemple 1 : Personne qui a émigré, qui n’a plus d’habitation à sa disposition en France mais qui perçoit des revenus de source française en majorité (ex. pension de retraite, loyers…) et y possède la majeure partie de ses avoirs en France : Non résidente en France pour l’IR car pas d’habitation à sa disposition en France (critère conventionnel) Résidente en France (application du droit interne) pour les droits de donation / succession car centre des intérêts économiques en France 55

et y possède la majeure partie de ses avoirs en France : Non résidente en France pour l’IR car pas d’habitation à sa disposition en France (critère conventionnel) Résidente en France (application du droit interne) pour les droits de donation / succession car centre des intérêts économiques en France. 55.")

56

4-3 Territorialité des droits de succession et de donation

Exemple 2 : Personne dont la famille est restée en France et qui est parti travailler en IL où elle a une habitation à sa disposition (ex. location) et où elle passe plus de 183 jours par an en France: Non résidente en France pour l’IR car lieu de séjour principal en IL (sa famille reste résidente de France); application de la convention Résidente en France pour les droits de donation / succession car foyer (familial) d’habitation reste en France 56

et où elle passe plus de 183 jours par an en France: Non résidente en France pour l’IR car lieu de séjour principal en IL (sa famille reste résidente de France); application de la convention. Résidente en France pour les droits de donation / succession car foyer (familial) d’habitation reste en France. 56.")

57

4-3 Territorialité des droits de succession et de donation : Synthèse

57 57

58

4-4 Territorialité des contributions sociales

CSG – CRDS (12,3% pour les revenus depuis le 1er janvier 2011) Contributions non visées par la convention fiscale Non applicables aux revenus d’activité ou patrimoniaux perçus par les non-résidents (= résidents fiscaux israéliens) Pour les résidents : applicables à l’ensemble des revenus pour lesquels la France a le droit d’imposer en vertu de la convention , même si élimination de la double imposition prévue en Israël par octroi d’un crédit d’impôt : CSG/CRDS applicables in fine 58

Contributions non visées par la convention fiscale. Non applicables aux revenus d’activité ou patrimoniaux perçus par les non-résidents (= résidents fiscaux israéliens) Pour les résidents : applicables à l’ensemble des revenus pour lesquels la France a le droit d’imposer en vertu de la convention , même si élimination de la double imposition prévue en Israël par octroi d’un crédit d’impôt : CSG/CRDS applicables in fine. 58.")

59

4-4 Territorialité des contributions sociales

CSG – CRDS (12,3% pour les revenus depuis le 1er janvier 2011) Revenus imposables en Israël, avec imposition ensuite en France et octroi d’un crédit d’impôt (égal à l’impôt français ou israélien) pour éliminer cette double imposition Ex : revenus fonciers de source israélienne perçus par un résident fiscal de France droit d’imposer à Israël (effectivement imposé le cas échéant) également imposés en France (*) Crédit d’impôt en France égal à l’impôt français CSG/ CRDS applicable sur (*) car la France a également le droit d’imposer. Elimination de la double imposition 59

Revenus imposables en Israël, avec imposition ensuite en France et octroi d’un crédit d’impôt (égal à l’impôt français ou israélien) pour éliminer cette double imposition. Ex : revenus fonciers de source israélienne perçus par un résident fiscal de France. droit d’imposer à Israël (effectivement imposé le cas échéant) également imposés en France (*) Crédit d’impôt en France égal à l’impôt français. CSG/ CRDS applicable sur (*) car la France a également le droit d’imposer. Elimination de la double imposition. 59.")

60

5- L’imposition des revenus franco-israéliens en pratique : articulation des règles de fiscalité nationale avec la Convention

61

5-1 Imposition des revenus de source française des résidents israéliens

Modalités d’imposition en France des revenus appréhendés par des israéliens Comme pour les personnes domiciliées en France, l‘IR dû par les non-résidents est calculé en appliquant à la base d'imposition le barème progressif et le système du quotient familial L’IR ainsi calculé ne peut être inférieur à 20 % du revenu net imposable Sauf si le contribuable demande l’application du taux moyen, qui résulterait de l'imposition en France de l'ensemble de ses revenus mondiaux Des modalités particulières sont prévues pour certains revenus 61 61

62

5-1 Imposition des revenus de source française des résidents israéliens

Modalités d’imposition en France des revenus appréhendés par des israéliens Traitements, salaires, pensions et rentes viagères de source française : imposables à l’IR en France par application d’une retenue à la source lorsque perçus par des non-résidents 62 62

63

5-1 Imposition des revenus de source française des résidents israéliens

Modalités d’imposition en France des revenus appréhendés par des israéliens Revenus non salariaux (BIC sur prestations de services, BNC, droits d’auteur) : imposables à l’IR en France par application d’une retenue à la source de 33 1/3 % (15 % pour les revenus d’activités artistiques ou sportives) lorsque ces revenus sont perçus par des non-résidents Dividendes de sociétés françaises : imposables à l’IR en France par application d’une retenue à la source de 18 % lorsque ces revenus sont perçus par des personnes physiques non-résidentes Produits de placement à revenu fixe (intérêts, notamment) de source française exonérés de retenue à la source en France depuis le 1er mars 2010 Plus-values sur titres de sociétés françaises : exonérées d’impôt sur le revenu en France lorsque réalisées par des non-résidents (sauf si le niveau de détention > 25 %, auquel cas le taux de 18 % (15 % si l'on prend en compte le dividende brut touché), des plus-values est applicable, mais pas les prélèvements sociaux additionnels Plus-values sur biens ou droits immobiliers en France : soumises à un prélèvement de 33 1/3 %, mais exonération de la cession de l’habitation en France des résidents d’Etats conventionnés 63 63

: imposables à l’IR en France par application d’une retenue à la source de 33 1/3 % (15 % pour les revenus d’activités artistiques ou sportives) lorsque ces revenus sont perçus par des non-résidents. Dividendes de sociétés françaises : imposables à l’IR en France par application d’une retenue à la source de 18 % lorsque ces revenus sont perçus par des personnes physiques non-résidentes. Produits de placement à revenu fixe (intérêts, notamment) de source française exonérés de retenue à la source en France depuis le 1er mars Plus-values sur titres de sociétés françaises : exonérées d’impôt sur le revenu en France lorsque réalisées par des non-résidents (sauf si le niveau de détention > 25 %, auquel cas le taux de 18 % (15 % si l on prend en compte le dividende brut touché), des plus-values est applicable, mais pas les prélèvements sociaux additionnels. Plus-values sur biens ou droits immobiliers en France : soumises à un prélèvement de 33 1/3 %, mais exonération de la cession de l’habitation en France des résidents d’Etats conventionnés")

64

Modalités d’imposition en Israël des revenus de source française

5-1 Imposition des revenus de source française des résidents israéliens Modalités d’imposition en Israël des revenus de source française Revenus français perçus par des résidents israéliens sont soumis à l’IR en Israël, sauf si des exonérations particulières s’appliquent (larges exonérations des nouveaux immigrants, notamment) Les doubles impositions France-Israël font l’objet d’une élimination systématique Mais ce système rend souvent définitive l’imposition française, car : un revenu français d’un résident israélien soumis à l’IR en France et exonéré en Israël n’est pas doublement imposé L’imposition française ne peut donc pas être éliminée Seuls peuvent être optimisés pour les résidents israéliens les revenus français dont : L’imposition exclusive est attribuée à l’Etat de résidence (Israël, en l’espèce); Et qui sont exonérés en droit interne israélien. C’est le cas des pensions de retraite de source française (privées, contrairement aux retraites du public) perçues par les retraités résidents en Israël 64 64

Les doubles impositions France-Israël font l’objet d’une élimination systématique. Mais ce système rend souvent définitive l’imposition française, car : un revenu français d’un résident israélien soumis à l’IR en France et exonéré en Israël n’est pas doublement imposé. L’imposition française ne peut donc pas être éliminée. Seuls peuvent être optimisés pour les résidents israéliens les revenus français dont : L’imposition exclusive est attribuée à l’Etat de résidence (Israël, en l’espèce); Et qui sont exonérés en droit interne israélien. C’est le cas des pensions de retraite de source française (privées, contrairement aux retraites du public) perçues par les retraités résidents en Israël")

65

5-2 Le système fiscal israélien

Une récente imposition du revenu calquée sur l’IR français : le mécanisme de la mondialité Barème de l’IR progressif : 6 tranches présentent des taux de 10 % à 46 % De nombreux revenus sont imposés à taux proportionnel fixe : Revenus locatifs locaux : 10 %, sauf option pour l’imposition au barème progressif commençant à la tranche de 30 % après déduction des frais réels ou d’un abattement fixe de 4200 NIS par mois, soit 830 € environ Revenus fonciers étrangers : 15 % Intérêts : 20 % ou 15 % s’ils proviennent de produits à taux non indexés Dividendes : 20 % Plus-values mobilières : 15 %, 20 % ou 25 % selon le type de valeur mobilière (indexée ou non) et le niveau de détention du capital pour les titres de société Plus-values immobilières : 20 % (avec une exonération des PV immobilières en Israël par des non-résidents agissant dans le cadre d’une gestion privée, si conservation du bien pendant au moins 4 ans, détention d’un appartement maxi à la fois) Pas de quotient familial, prise en compte de la situation du foyer au moyen de points de dégrèvements, appliqués après abattements en base et liquidation de l’impôt Au total, une forte imposition du revenu par rapport à la France, avec faible prise en compte de situations personnelles 65