Télécharger la présentation

1

LES PRINCIPES GENERAUX D’ANALYSE DES ECHANGES MONETAIRES ET FINANCIERS INTERNATIONAUX

2

LE MARCHE DES CHANGES ET LA DETERMINATION DES TAUX DE CHANGE

1.1. Les acteurs du marché des changes 1.2. Les instruments du marché des changes 1.3. Comment rendre compte de la fixation des taux de change ? LA BALANCE DES PAIEMENTS 2.1. La structure de la balance des paiements 2.2. L’interprétation des soldes COMMENT PEUT-ON DEFINIR LE SMI ? 3.1. Les définitions du SMI 3.2. Qu’est-ce qu’une devise internationale ? 3.3. Les différents types de régimes de change LES GRANDES PHASES DE L’EVOLUTION DU SMI 4.1. L’affirmation de l’étalon-or et ses limites 4.2. Les troubles de l’entre-deux-guerres Les difficultés monétaires de l’après-guerre Le repli sur les voies nationales 4.3. Le système de Bretton Woods : esprit coopératif ou domination américaine ? Les bases du système de Bretton Woods La lente mise en place Les années 60 : point d’orgue ou naissance de la crise ? 4.4. La crise du système de Bretton Woods La crise du SMI du début des années 70 Les années 70 : un non système monétaire international ?

3

LE MARCHE DES CHANGES ET LA DETERMINATION DES TAUX DE CHANGE

1.1. Les acteurs du marché des changes 1.2. Les instruments du marché des changes 1.3. Comment rendre compte de la fixation des taux de change ? LA BALANCE DES PAIEMENTS 2.1. La structure de la balance des paiements 2.2. L’interprétation des soldes COMMENT PEUT-ON DEFINIR LE SMI ? 3.1. Les définitions du SMI 3.2. Qu’est-ce qu’une devise internationale ? 3.3. Les différents types de régimes de change

4

1. Le marché des changes et la détermination des taux de change

Définition simple : Marché sur lequel s’échangent les monnaies de différentes nations Marché des changes permet de déterminer le cours de change : valeur d’une monnaie nationale exprimée en devise étrangère Cours de change peut être au certain (1 unité de monnaie nationale est égale à x unité de monnaie étrangère) ou à l’incertain (1 unité de monnaie étrangère est égale à y unité de monnaie nationale)

ou à l’incertain (1 unité de monnaie étrangère est égale à y unité de monnaie nationale)")

5

LE MARCHE DES CHANGES ET LA DETERMINATION DES TAUX DE CHANGE

1.1. Les acteurs du marché des changes 1.2. Les instruments du marché des changes 1.3. Comment rendre compte de la fixation des taux de change ? LA BALANCE DES PAIEMENTS 2.1. La structure de la balance des paiements 2.2. L’interprétation des soldes COMMENT PEUT-ON DEFINIR LE SMI ? 3.1. Les définitions du SMI 3.2. Qu’est-ce qu’une devise internationale ? 3.3. Les différents types de régimes de change

6

1. Le marché des changes et la détermination des taux de change

1.1 Les acteurs du marché des changes Marché des changes fonctionne en réseau (pas de localisation physique) + opérations sont réalisées par les banques (en compte propre ou pour leurs clients) 1- Acteurs expriment des besoins pour des opérations de change, contrepartie d’opérations réelles (entreprises, ménages)

+ opérations sont réalisées par les banques (en compte propre ou pour leurs clients) 1- Acteurs expriment des besoins pour des opérations de change, contrepartie d’opérations réelles (entreprises, ménages)")

7

2. Marché des changes permet également de réduire les risques pour les acteurs le souhaitant

Opérations de couverture : protéger les créances et les dettes commerciales et financières contre les risques de baisse ou de hausse des cours des devises dans lesquelles elles sont libellées 3 types de risque de change : commercial, consolidation (FMN), économique Couverture est rendue possible par l’existence de spéculateurs qui acceptent le risque Spéculateur est caractérisé par des positions non couvertes (courtes ou longues)

, économique. Couverture est rendue possible par l’existence de spéculateurs qui acceptent le risque. Spéculateur est caractérisé par des positions non couvertes (courtes ou longues)")

8

Economie Monétaire Internationale – A. Benassy-Quéré

9

3- Marché des changes offre également des possibilités d’arbitrages (fondées sur la différence de prix entre deux (ou plusieurs) places financières) Arbitrage joue un rôle auto équilibrant (correction des imperfections des marchés)

")

10

LE MARCHE DES CHANGES ET LA DETERMINATION DES TAUX DE CHANGE

1.1. Les acteurs du marché des changes 1.2. Les instruments du marché des changes 1.3. Comment rendre compte de la fixation des taux de change ? LA BALANCE DES PAIEMENTS 2.1. La structure de la balance des paiements 2.2. L’interprétation des soldes COMMENT PEUT-ON DEFINIR LE SMI ? 3.1. Les définitions du SMI 3.2. Qu’est-ce qu’une devise internationale ? 3.3. Les différents types de régimes de change

11

1. Le marché des changes et la détermination des taux de change

1.2 Les instruments du marché des changes Opérations de base sont les opérations au comptant (dénouement immédiat de l’opération) : marché spot

: marché spot.")

12

Articulation couverture – spéculation passe par des instruments plus complexes

Termaillage Opérations à terme Swaps Options (option d’achat : call – option de vente : put)

")

13

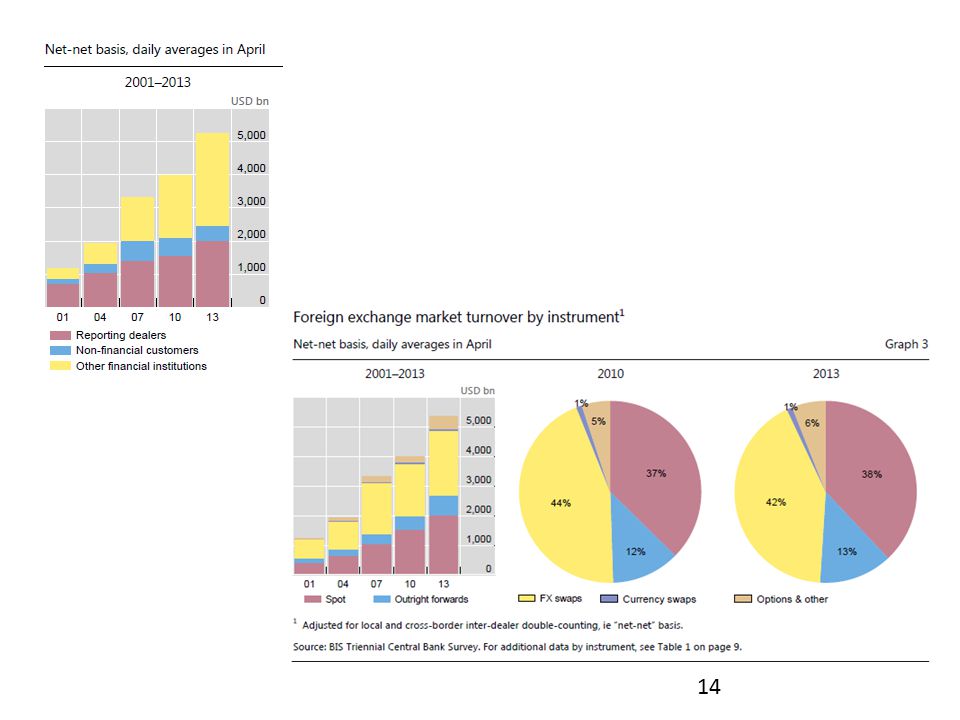

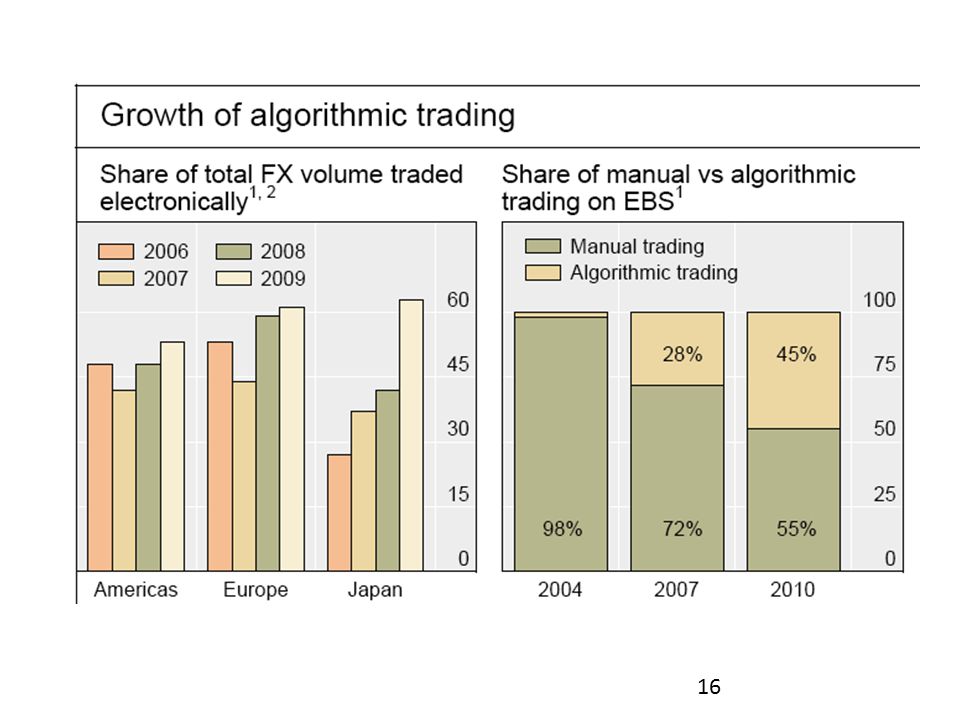

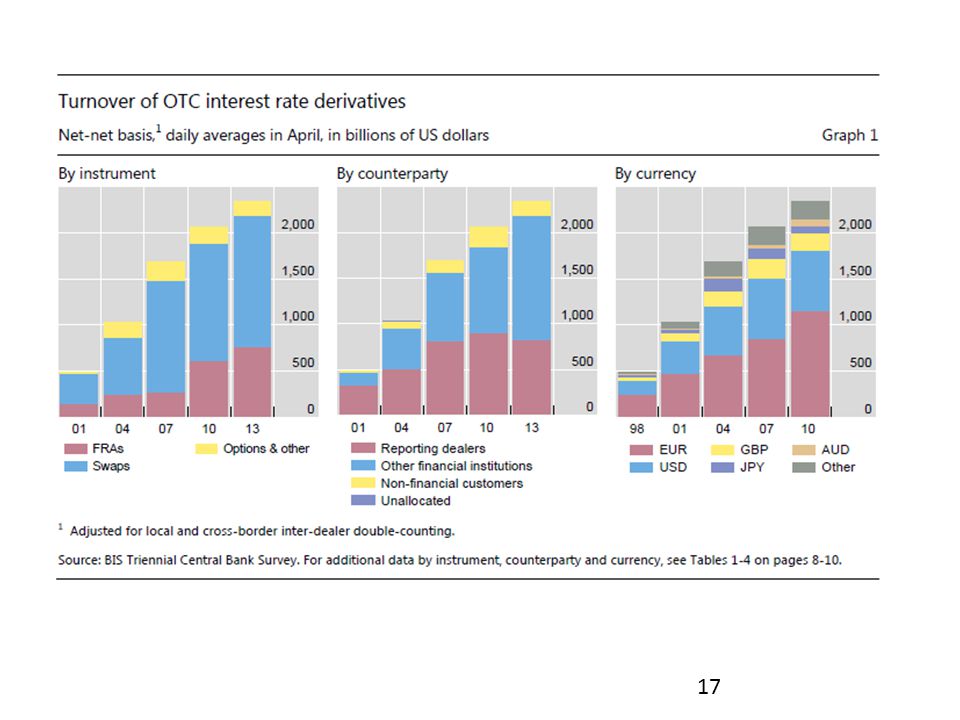

Le gonflement des opérations de change

18

LE MARCHE DES CHANGES ET LA DETERMINATION DES TAUX DE CHANGE

1.1. Les acteurs du marché des changes 1.2. Les instruments du marché des changes 1.3. Comment rendre compte de la fixation des taux de change ? LA BALANCE DES PAIEMENTS 2.1. La structure de la balance des paiements 2.2. L’interprétation des soldes COMMENT PEUT-ON DEFINIR LE SMI ? 3.1. Les définitions du SMI 3.2. Qu’est-ce qu’une devise internationale ? 3.3. Les différents types de régimes de change

19

1. Le marché des changes et la détermination des taux de change

1.3 Comment rendre compte de la fixation des taux de change ? En changes flottants, fixation dépend d’une confrontation entre l’offre et la demande de monnaie (cf. impact des politiques de quantitative easing sur les taux de change) Analyse des théories du change : rendre compte des facteurs à l’origine des fluctuations des taux de change à moyen et long terme

Analyse des théories du change : rendre compte des facteurs à l’origine des fluctuations des taux de change à moyen et long terme.")

20

1 – L’influence des biens et des services

Référence au principe des Parités de Pouvoir d’Achat (PPA) : taux de change sont liés aux variations des prix relatifs entre pays (Idée présente chez Ricardo + Cassel 1916) Analyse possible en termes absolus ou relatifs (liés aux variations relatives des prix et des changes)

: taux de change sont liés aux variations des prix relatifs entre pays (Idée présente chez Ricardo + Cassel 1916) Analyse possible en termes absolus ou relatifs (liés aux variations relatives des prix et des changes)")

21

Première limite (théorique)

analyse suppose validée la « loi du prix unique » et un fonctionnement efficace du marché international Deuxième limite (empirique) Validation fragile du principe des PPA (fortes variations de court terme des changes restent inexpliquées) Principe des PPA permettrait d’expliquer un ancrage de longue période des fluctuations des changes mais serait peu pertinent à court terme

Validation fragile du principe des PPA (fortes variations de court terme des changes restent inexpliquées) Principe des PPA permettrait d’expliquer un ancrage de longue période des fluctuations des changes mais serait peu pertinent à court terme.")

22

La livre par rapport au dollar en très longue période

Taux de change PPA Taux de change observé

23

2 – La prise en compte des facteurs financiers

Développement des analyses à partir du constat du développement des opérations financières et de leur part croissante dans les balances des paiements Référence aux parités couvertes des taux d’intérêt : rentabilité d’un placement doit être équivalente entre deux pays compte tenu du risque de change Analyse en termes de choix de portefeuille : agents arbitrent entre différentes catégories de titres en fonction de leur rentabilité et du risque (Mac Kinnon) Comportements des acteurs financiers est marqué par la substituabilité imparfaite des actifs concernés

Comportements des acteurs financiers est marqué par la substituabilité imparfaite des actifs concernés.")

24

3 – La question de l’instabilité des changes

Généralisation du flottement des monnaies à partir des années 70 se traduit par une instabilité des changes (contraire à la lecture du rééquilibrage automatique)

")

25

Variations du cours du yen par rapport au dollar

(variations mensuelles en %) Source : D. Plihon, Les taux de change, 6e édition, La Découverte, 2012.

Source : D. Plihon, Les taux de change, 6e édition, La Découverte,")

26

Le principe de surréaction des taux de change

(R. Dornbusch – 1976) Vitesse d’ajustement est différente sur les marchés financiers et les marchés des biens et services Choc monétaire (hausse masse monétaire) baisse taux d’intérêt anticipation de baisse de la valeur de la monnaie qui pousse à des ventes et une baisse effective d’ampleur supérieure à l’ajustement nécessaire Ajustement s’effectue à terme sur le principe des PPA

Vitesse d’ajustement est différente sur les marchés financiers et les marchés des biens et services. Choc monétaire (hausse masse monétaire) baisse taux d’intérêt anticipation de baisse de la valeur de la monnaie qui pousse à des ventes et une baisse effective d’ampleur supérieure à l’ajustement nécessaire. Ajustement s’effectue à terme sur le principe des PPA.")

27

Taux de change (au certain) Date de l’expansion temps monétaire

Taux de change d’équilibre (PPA) avant le choc monétaire Overshooting Taux de change d’équilibre (PPA) à long terme Date de l’expansion monétaire temps

avant le choc monétaire. Overshooting. Taux de change d’équilibre (PPA) à long terme. Date de l’expansion. monétaire. temps.")

28

Les bulles spéculatives rationnelles

Ecarts cumulatifs et persistants entre cours de change et « fondamentaux » d’une devise Anticipations des agents sur une appréciation du taux de change les conduisent à acheter la devise Cours s’apprécie effectivement ce qui valide a posteriori les anticipations et conduit à poursuivre l’attitude haussière Anticipations sont versatiles et peuvent se retourner rapidement

29

Hétérogénéité des comportements et mimétisme

Importance accrue des acteurs qui ne se basent pas sur des fondamentaux mais recherchent une rentabilité à court terme (traders) Risque élevé si s’écartent des tendances du marché : anticipations se polarisent fortement Existence d’acteurs qui ont une information limitée et vont calquer leur comportement sur ceux dont ils pensent qu’ils détiennent une information privée : développement de comportements mimétiques Cf A. Orléan : hausse du prix d’une devise entraîne une hausse de sa demande

Risque élevé si s’écartent des tendances du marché : anticipations se polarisent fortement. Existence d’acteurs qui ont une information limitée et vont calquer leur comportement sur ceux dont ils pensent qu’ils détiennent une information privée : développement de comportements mimétiques. Cf A. Orléan : hausse du prix d’une devise entraîne une hausse de sa demande.")