Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Prix

2

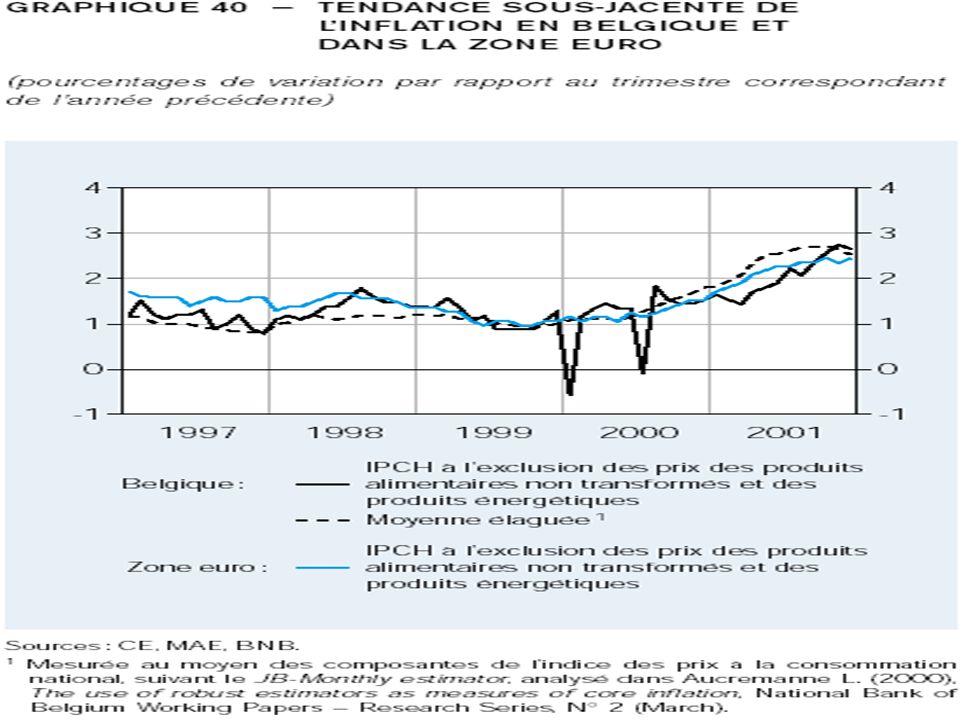

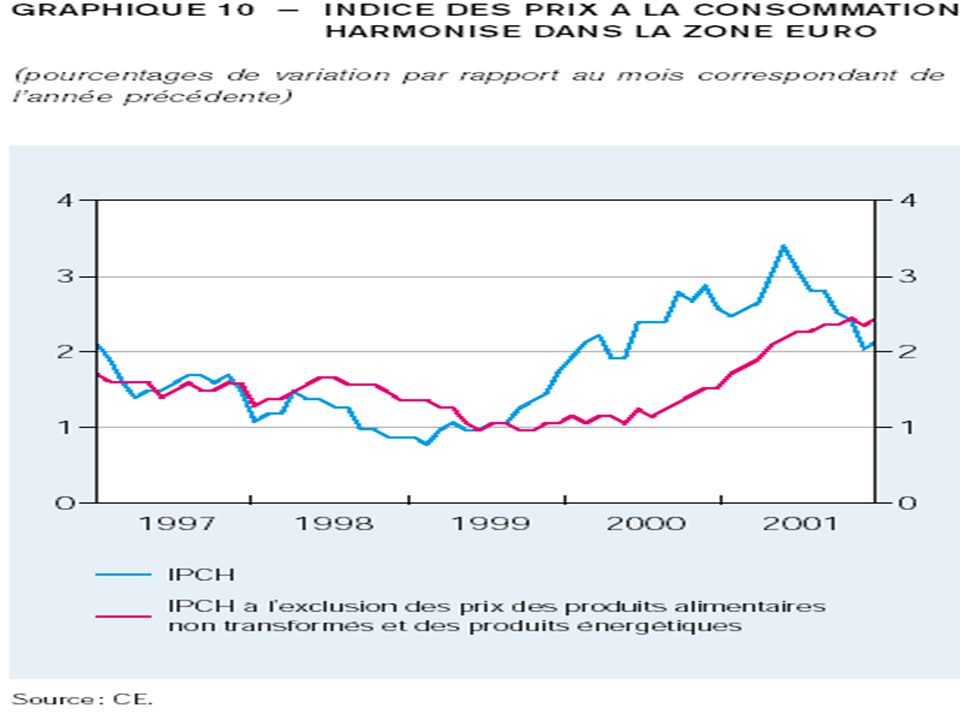

Principaux développements L’inflation a atteint 2,4% en 2001 Evolution orientée à la baisse contrairement à l’année 2000 Dépassement pour la deuxième année du seuil de 2% considéré comme compatible avec la stabilité des prix (objectif de moyen terme)

")

6

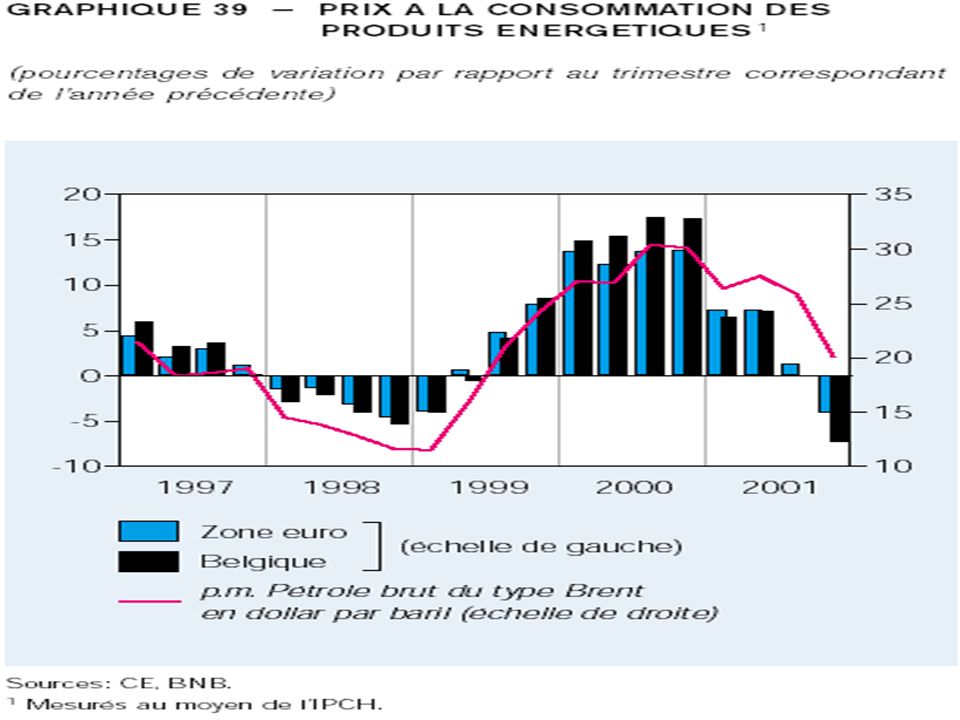

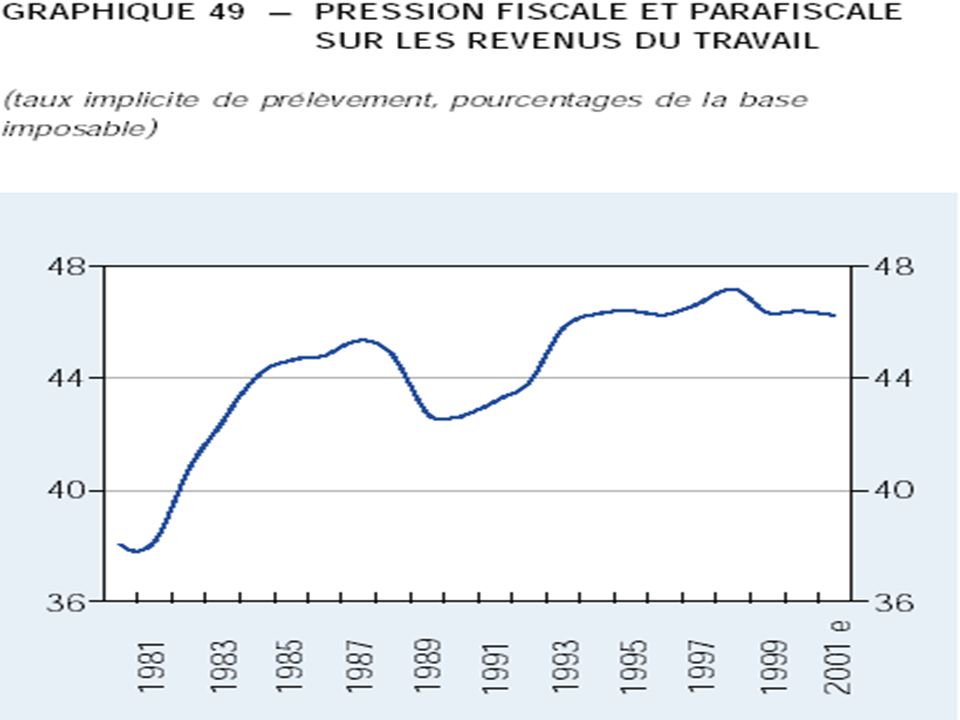

Examen de la tendance sous- jacente de l’inflation Intérêt et choix d’un indice Incidence indirecte de la dépréciation de l’Euro et des chocs d’offre Propagation progressive des accroissements de coûts d’origne étrangère Atténuation de la pression inflationniste de la demande

7

Incidence du basculement vers l’Euro fiduciaire Difficulté de distinguer ce facteur des autres: déplacement dans le temps de certains accroissements qui auraient eu lieu de toute manière Répercussion des coûts et bénéfices liés à la monnaie unique: coûts uniques, bénéfices récurrents Arrondissement des prix lors de la conversion

8

Finances publiques

9

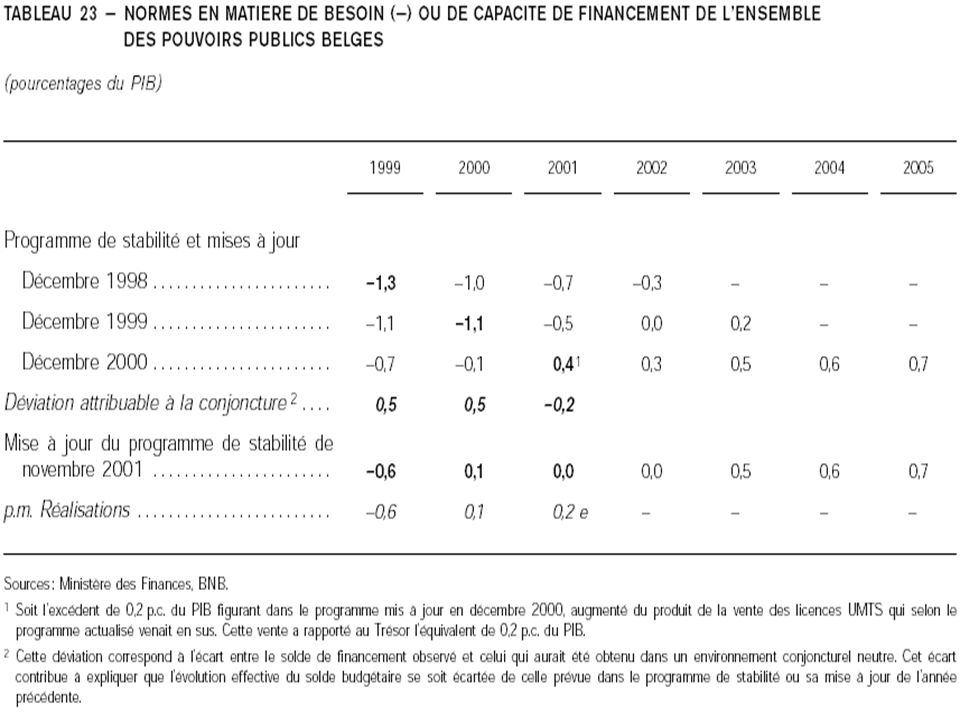

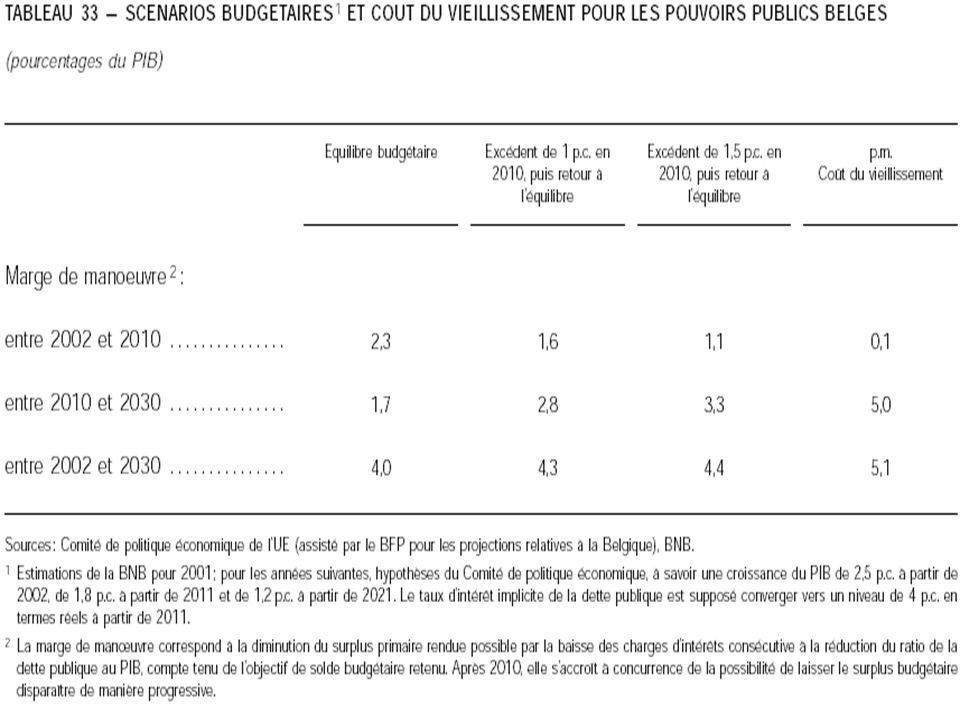

Le processus de consolidation des finances publiques belges Programmes de stabilité et de convergence Réalisation de l’objectif d’une position budgétaire proche de l’équilibre plus rapide que prévu Nécessité d’une approche à long terme pour réduire la dette et faire face au vieillissement

12

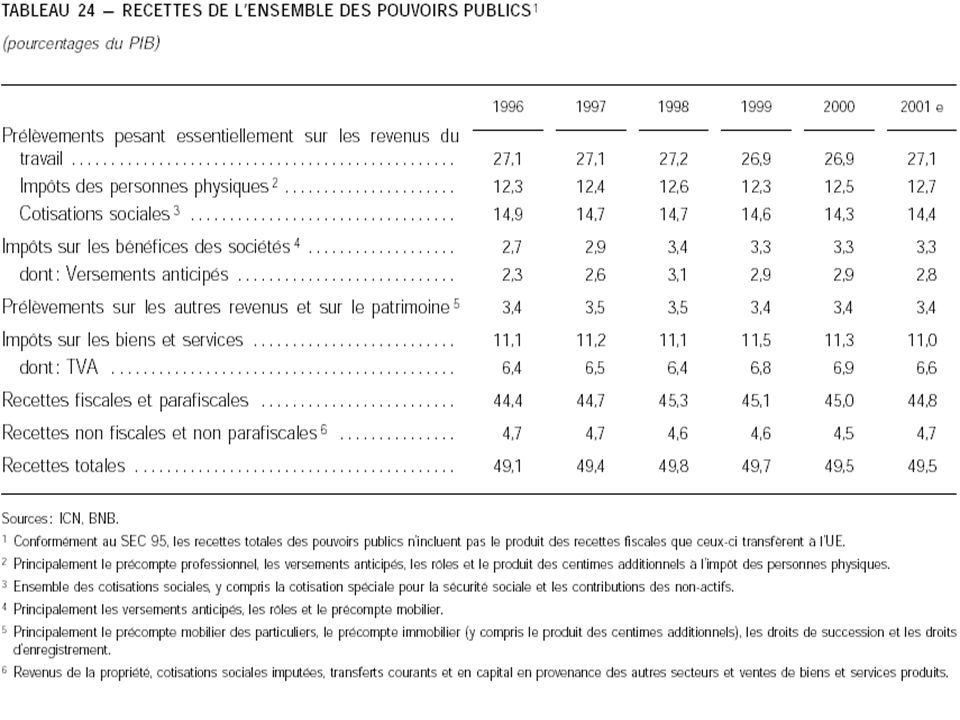

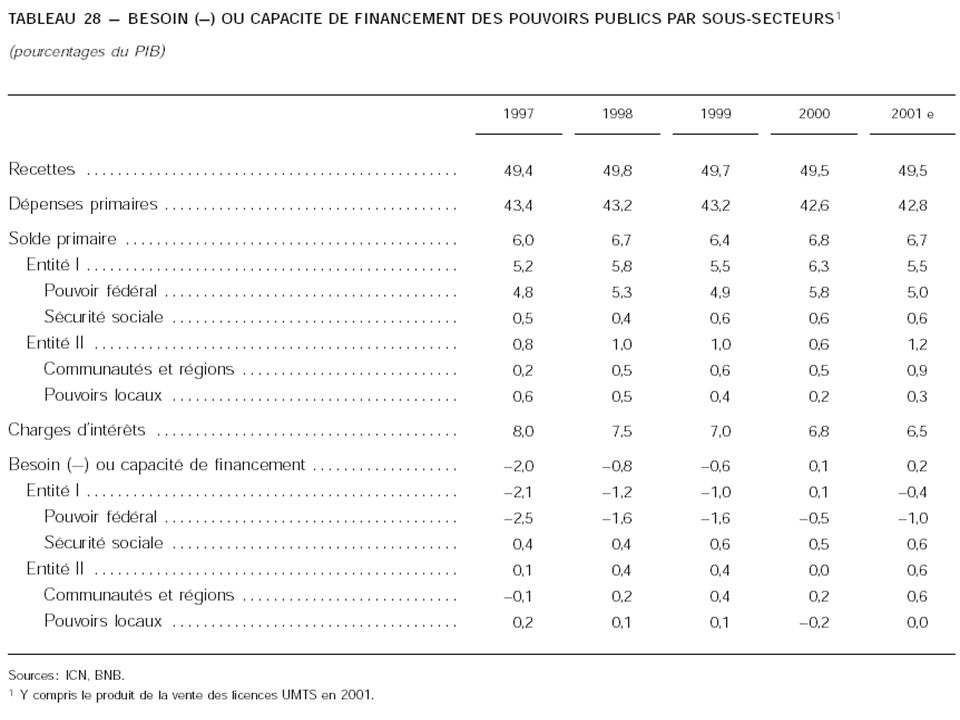

Les recettes des pouvoirs publics Légère diminution des recettes fiscales et parafiscales exprimées en % du PIB Origine de la baisse pour l’essentiel dans la réduction des impôts sur les biens et services Prélèvements sur les revenus du travail en légère augmentation

15

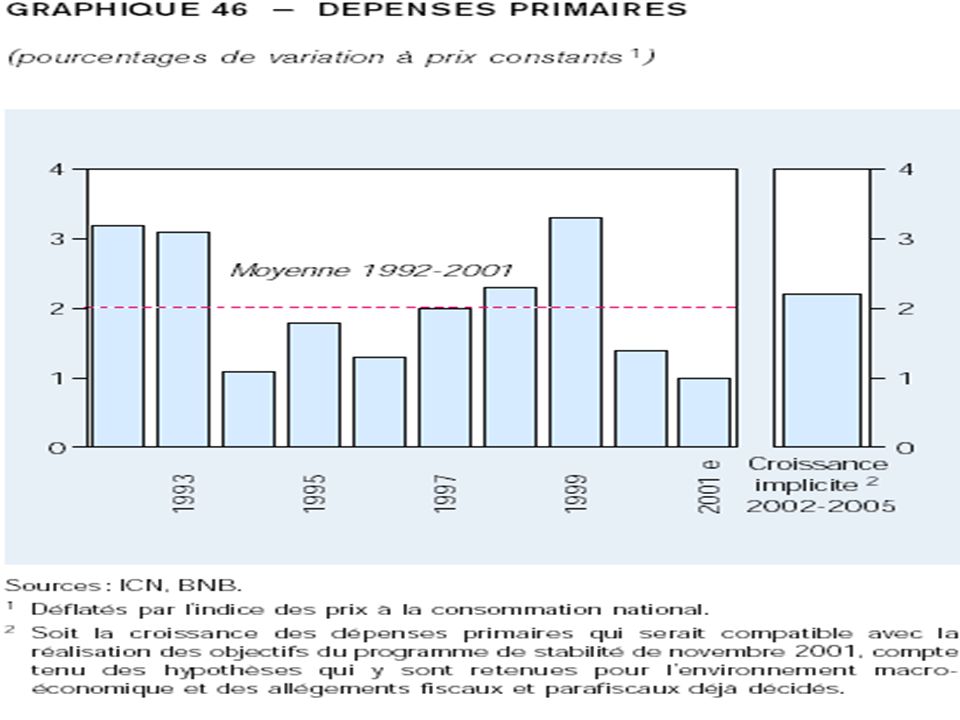

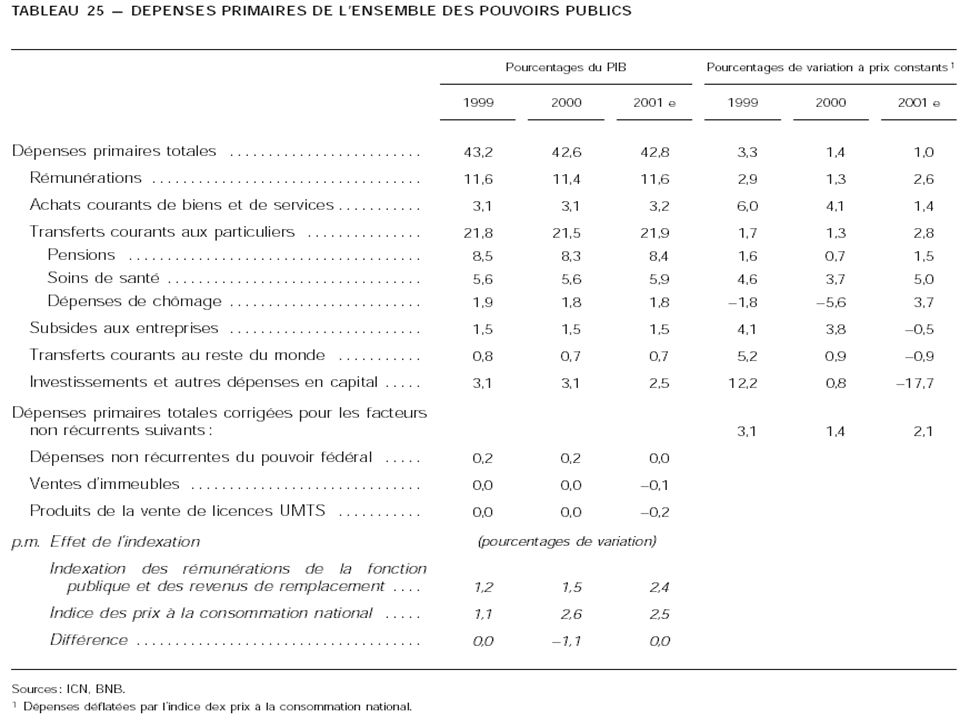

Les dépenses primaires des pouvoirs publics Léger accroissement des dépenses primaires en % du PIB Progression plus importante des dépenses corrigées des facteurs non récurrents Accroissement en volume des rémunérations et des transferts aux particuliers

17

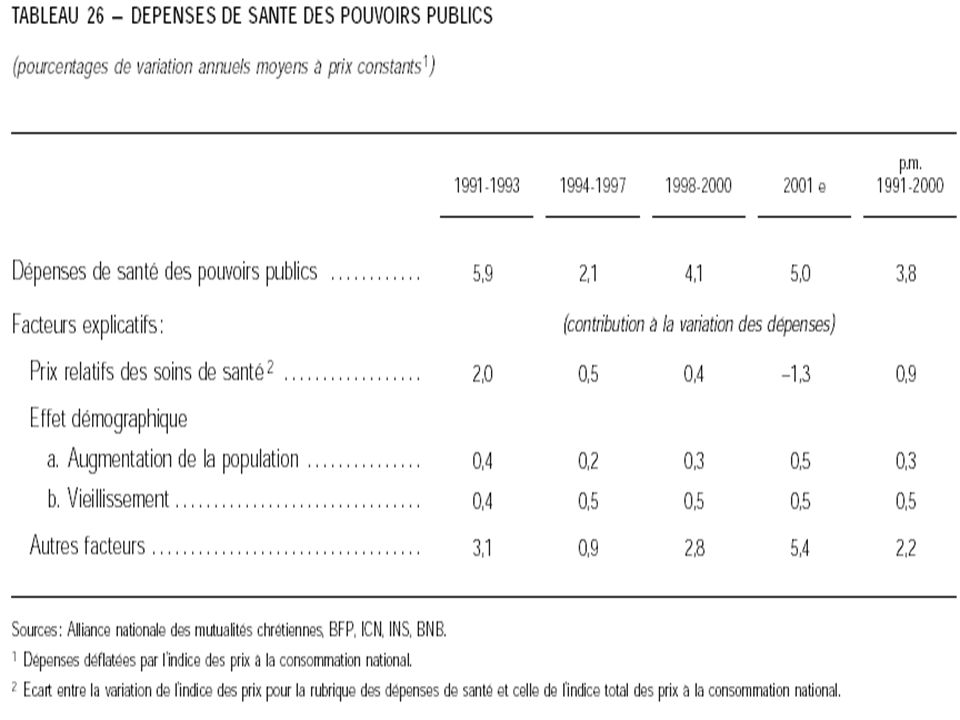

Les raisons de la hausse des dépenses de santé Inflation supérieure applicable aux dépenses de santé comparativement à l’évolution générale des prix Evolution démographique Hausse du niveau de vie Offre accrue de services médicaux

19

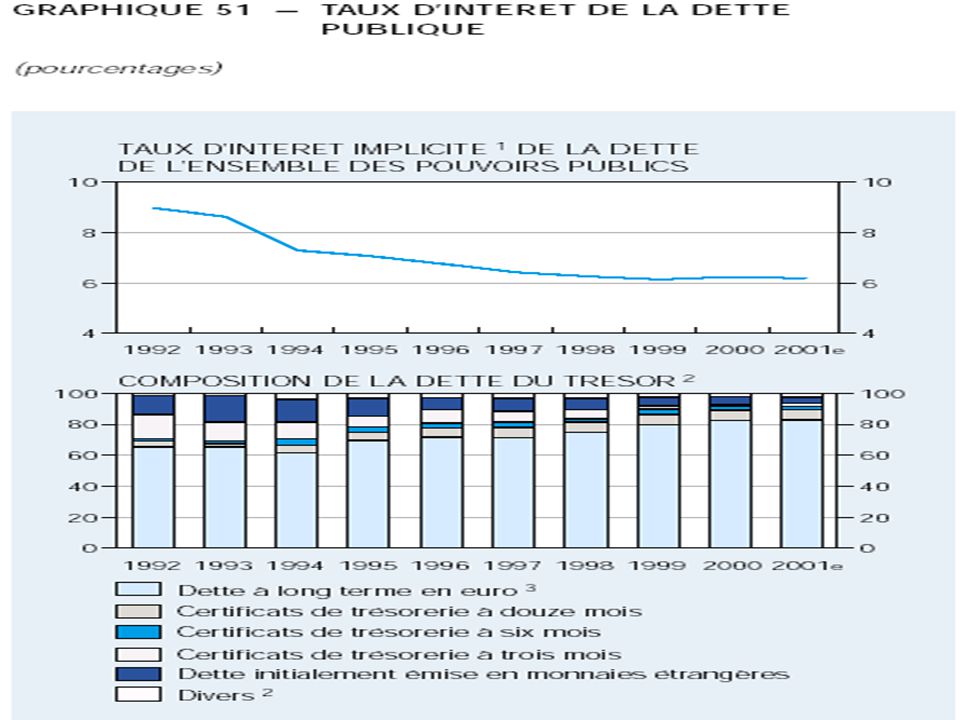

Charges d’intérêt Baisse constante des charges d’intérêt par rapport au PIB depuis 1991 Réduction due à la diminution de la dette publique et à la baisse du taux d’intérêt implicite sur la dette publique Lien avec la composition de la dette et le taux d’intérêt applicable à ses différentes composantes

21

Besoin de financement Détérioration du solde budgétaire du pouvoir fédéral lié principalement à des transferts accrus vers d’autres entités Solde primaire stable pour la sécurité sociale et en amélioration pour les communautés, régions et pouvoirs locaux

23

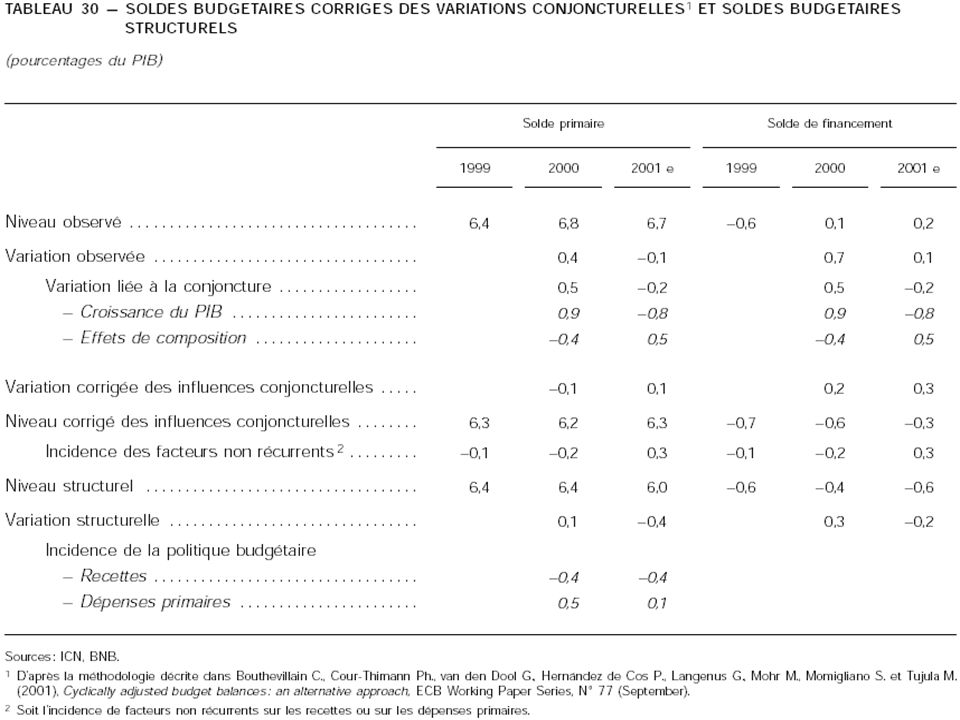

Soldes budgétaires structurels Corrections liées aux variations conjoncturelles et aux facteurs non récurrents Détérioration du surplus primaire et du besoin de financement structurels en 2001 Résultat de la réduction des charges fiscales et parafiscales

25

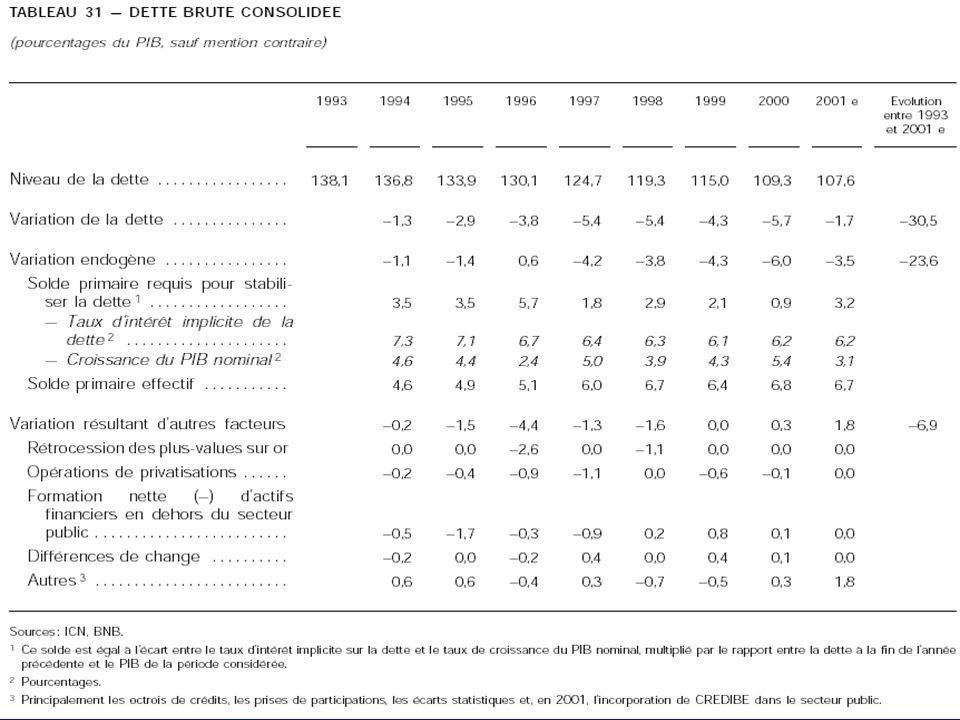

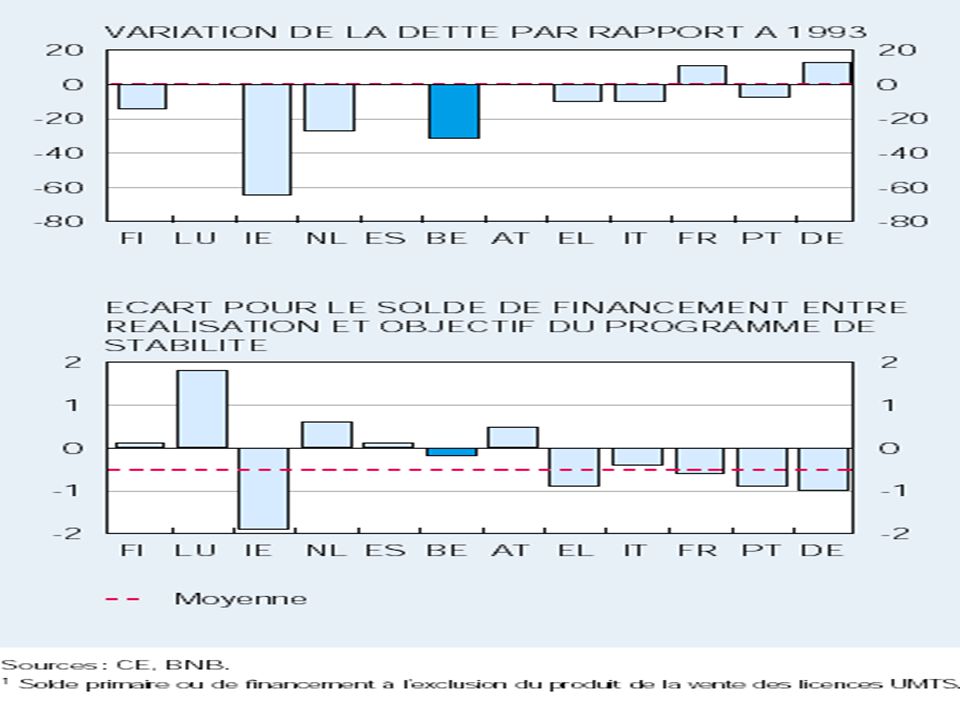

Evolution de la dette publique Réduction continue de la dette depuis 1993 Processus résulte de l’interaction entre entre le surplus primaire, la croissance économique nominale et le niveau des taux d’intérêt Hausse de l’excédent primaire et baisse des taux d’intérêt

27

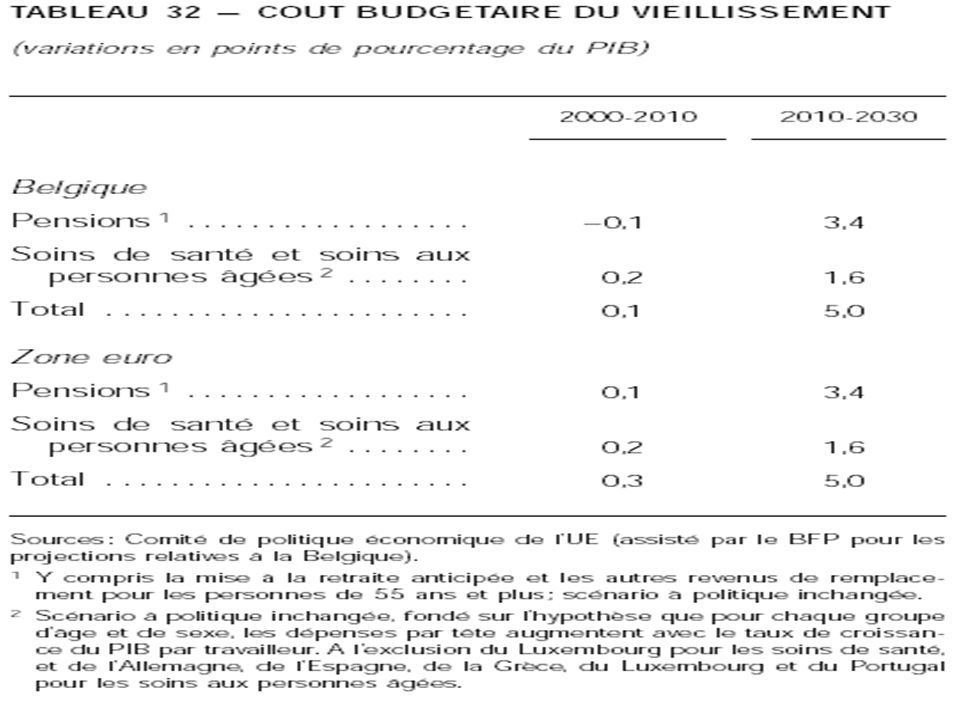

Influence du vieillissement sur les finances publiques Alourdissement des charges budgétaires lié principalement aux dépenses de pension Ralentissement de la croissance tendancielle de l’activité en raison de la baisse de la population en âge de travailler Incidence favorable sur d’autres catégories de dépenses publiques

30

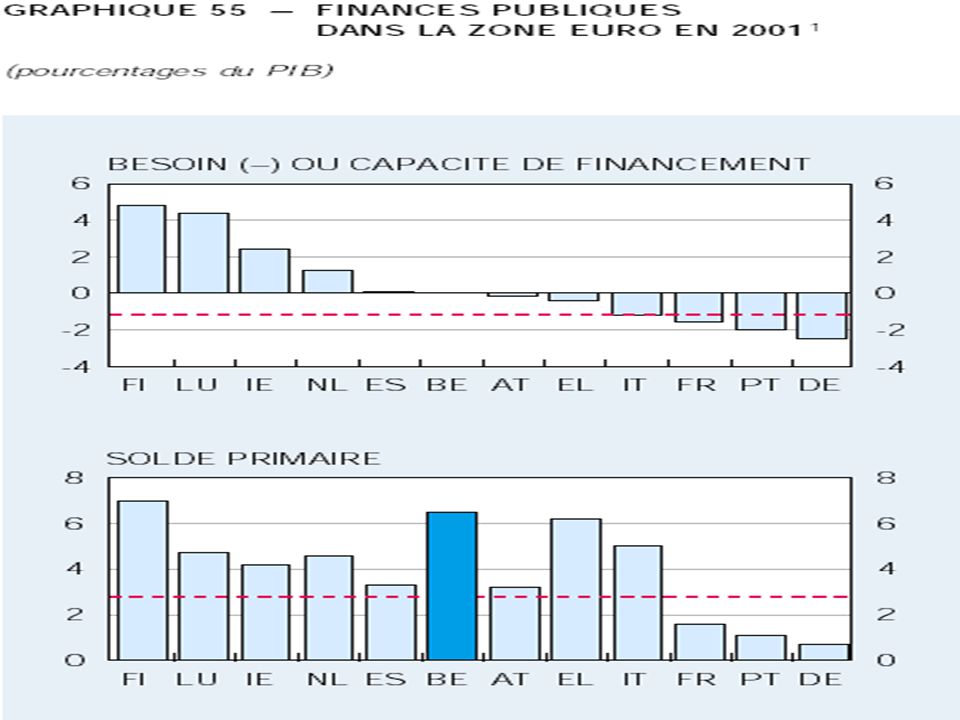

Les finances publiques dans la zone Euro en 2001 Trois groupes de pays: –Pays ayant des finances saines –Pays proches de l’équilibre –Pays dont le déficit était supérieur à 1% du PIB et qui étaient en déficit au cours des années précédentes Nécessité de maintenir un solde primaire plus élevé en Belgique

33

La politique monétaire de l’Eurosystème

34

Objectif final de la politique monétaire Maintenir la stabilité des prix Ceci contribue à un environnement générateur de croissance et d’emploi Stabilité des prix définie comme une hausse annuelle de l’indice des prix à la consommation harmonisé de 2% Objectif à moyen terme

37

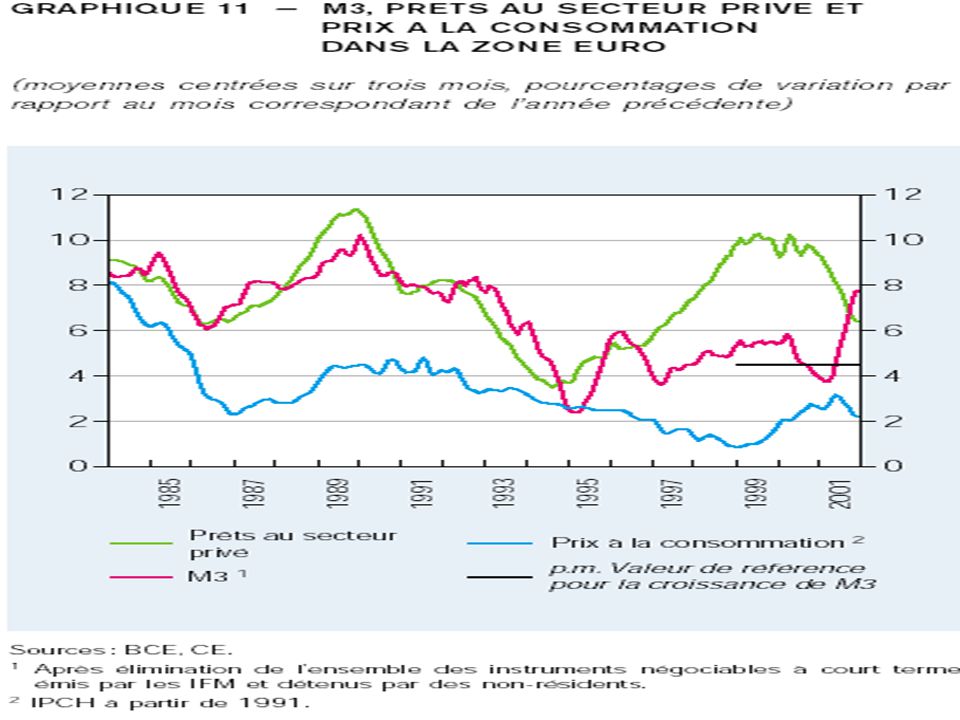

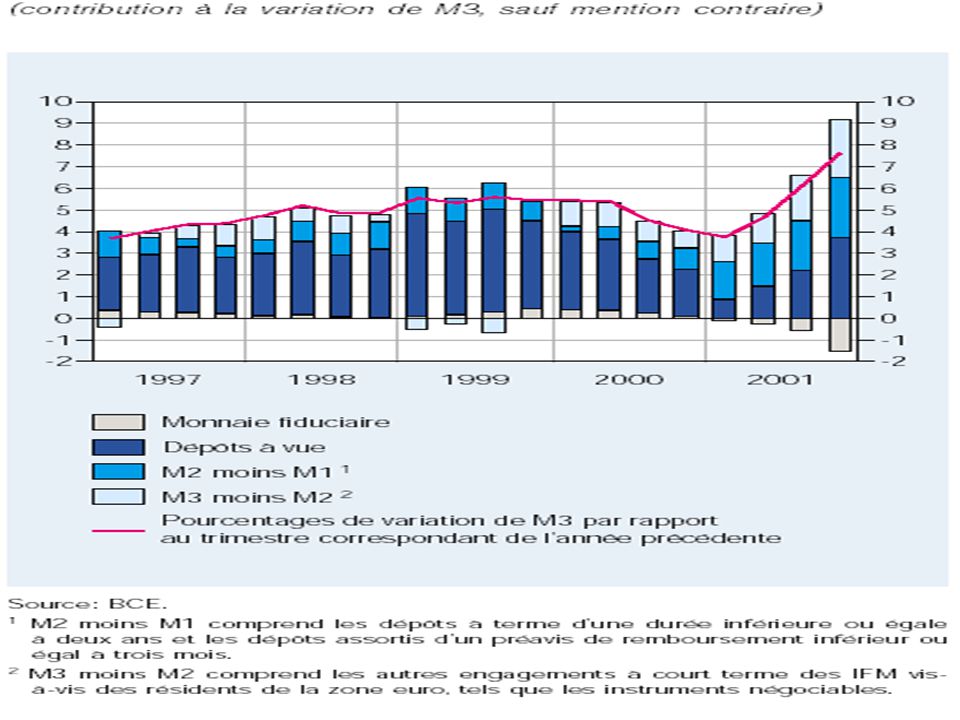

La stratégie de l’Eurosystème (premier pilier) Analyse de l’évolution monétaire Suivi particulier de l’agrégat M3 M3: ensemble d’avoirs à court terme des résidents de la zone Euro auprès des institutions financières et monétaires Valeur de référence de 4,5 % pour la croissance de cet agrégat

Analyse de l’évolution monétaire Suivi particulier de l’agrégat M3 M3: ensemble d’avoirs à court terme des résidents de la zone Euro auprès des institutions financières et monétaires Valeur de référence de 4,5 % pour la croissance de cet agrégat")

39

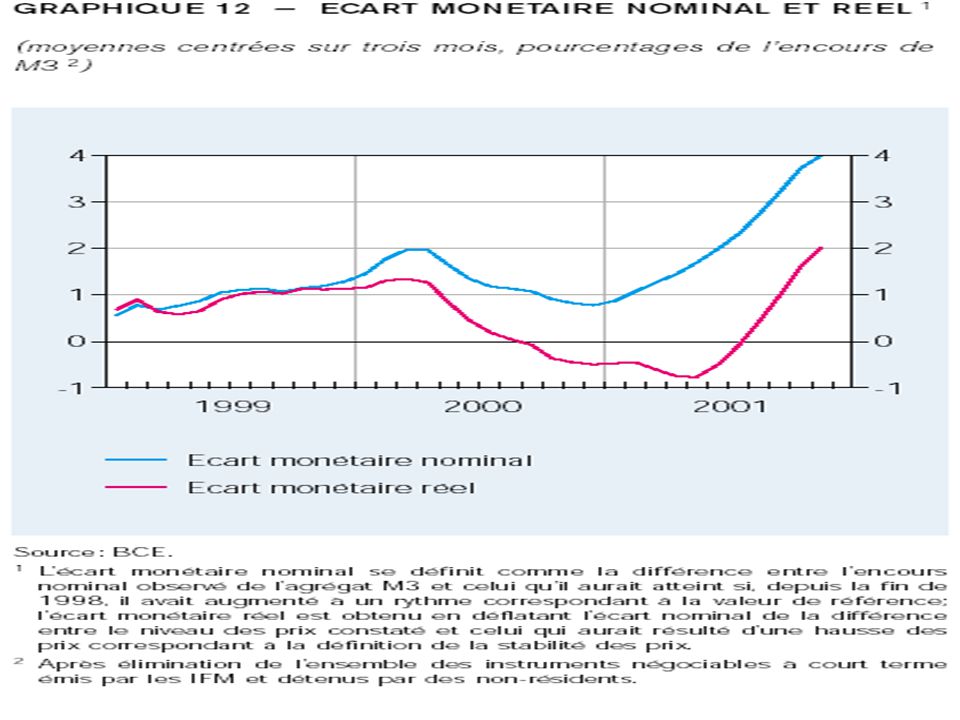

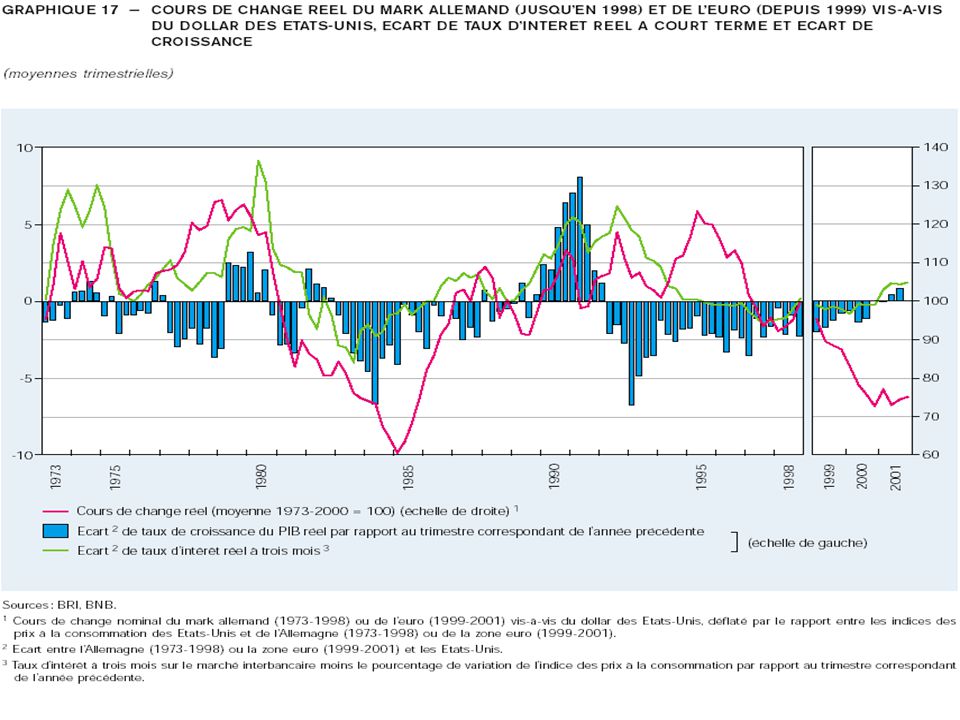

Ecart monétaire Différence entre l ’encours observé de M3 et celui qu’il aurait atteint s’il avait augmenté à un rythme correspondant à la valeur de référence L ’écart réel est un meilleur indicateur des pressions inflationnistes d ’origine monétaire que l ’écart nominal

41

Explications de l ’évolution de de la croissance monétaire Evolution divergente entre les billets et pièces en circulation et les dépôts à vue Accroissement le plus rapide des dépôts à court terme Réduction de la croissance des prêts au secteur privé en raison de la faiblesse de l ’activité économique

44

La stratégie de l’Eurosystème (deuxième pilier) Analyse d ’autres indicateurs en vue d ’évaluer les risques pour la stabilité des prix Indicateurs de prix et de coût Climat conjoncturel Evolution du cours de change de l ’Euro

Analyse d ’autres indicateurs en vue d ’évaluer les risques pour la stabilité des prix Indicateurs de prix et de coût Climat conjoncturel Evolution du cours de change de l ’Euro")

45

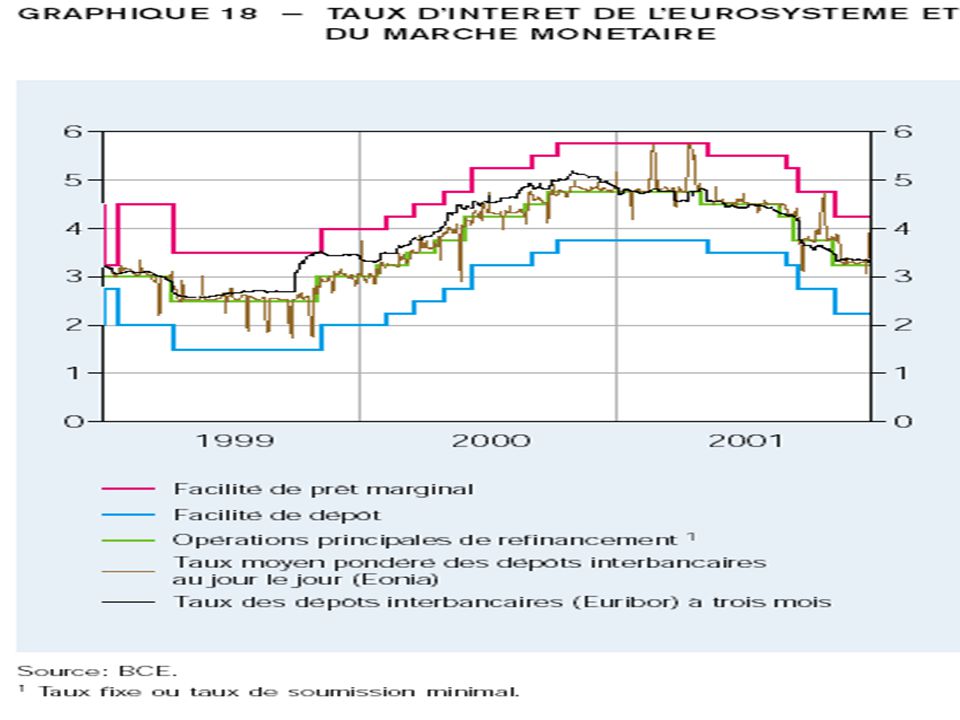

Décisions de politique monétaire Assouplissement considérable de la politique monétaire en 2001 conduisant à un taux particulièrement bas des taux d ’intérêt réels La politique s’exerce surtout au moyen des opérations d’open market, des réserves obligatoires et des facilités permanentes de prêt marginal et de dépôt

47

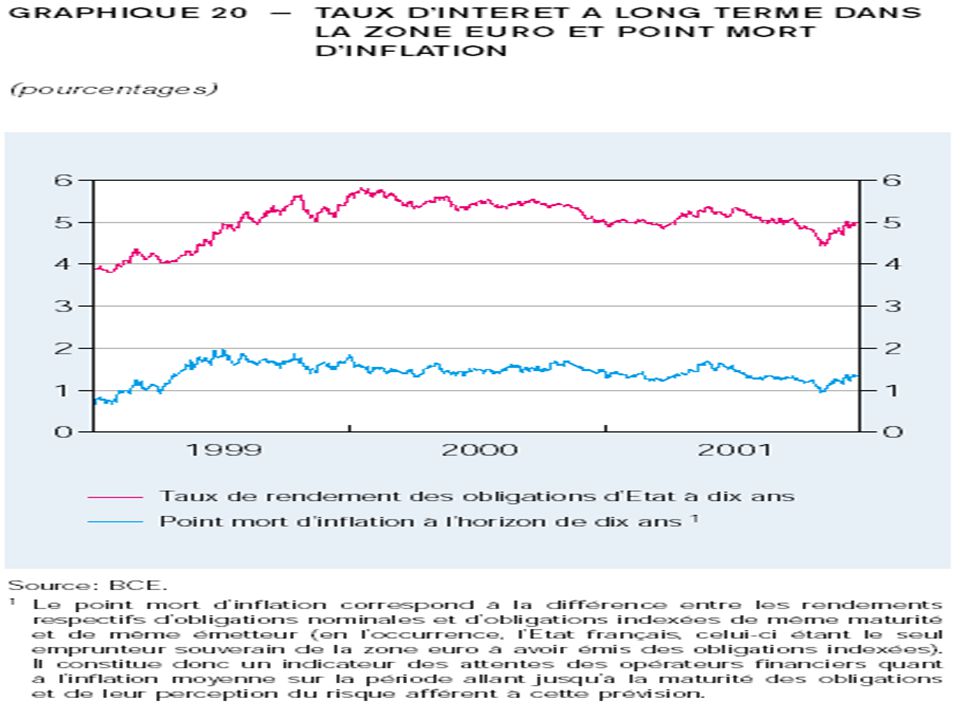

Evaluation de la politique monétaire La crédibilité de la politique monétaire peut être analysée sur la base de l ’évolution des anticipations d ’inflation Les anticipations d ’inflation ne peuvent être mesurées directement Analyse au départ du point mort d ’inflation (différence entre les rendements d ’obligations nominales et indexées)

")

Présentations similaires