Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La Méthodologie de Box-Jenkins

Michel Tenenhaus

2

1. Les données Une série chronologique assez longue (n 50).

Exemple : Ventes d’anti-inflammatoires en France de janvier 1978 à juillet 1982. Objectif : Prévoir les ventes d’août à décembre 1982.

3

Marché total des anti- inflammatoires

4

Marché total des anti-inflammatoires

5

2. Stabiliser la série Il faut TRANSFORMER la série observée de manière à - enlever la tendance, - enlever la saisonnalité, - stabiliser la variance.

6

Pour enlever la tendance

Faire des différences régulières d’ordre d : d = 1 d = 2 Différence régulière d’ordre d : Dans la pratique d = 0,1, rarement 2

7

Marché total des anti-inflammatoires :

Différence régulière d’ordre d = 1

8

Pour enlever la saisonnalité

Ordre de la saisonnalité : s = 12 (mois) ou 4 (trimestre) Faire des différences saisonnières d’ordre D : D = 1 D = 2 Différence saisonnière d’ordre D : Dans la pratique D = 0,1, très très rarement 2

ou 4 (trimestre) Faire des différences saisonnières d’ordre D : D = 1. D = 2. Différence saisonnière d’ordre D : Dans la pratique D = 0,1, très très rarement 2.")

9

Marché total des anti-inflammatoires :

Différence saisonnière (s = 12) d’ordre D = 1

d’ordre D = 1.")

10

Pour enlever tendance et saisonnalité

Formule générale : On peut choisir d et D minimisant l’écart-type de wt. Application Marché total : s = 12, d = 1, D = 1

11

Marché total des anti-inflammatoires :

Différence régulière/saisonnière (s = 12, d = 1, D = 1)

")

12

Calcul des séries différenciées

13

Calcul des écarts-types

s = 12, d = 1, D = 1

14

Développement de zt De On déduit

valeur 1 an avant évaluation de la tendance terme aléatoire On va modéliser la série « stationnaire » wt.

15

Pour stabiliser la variance

On utilise souvent les transformations

16

3. Le modèle statistique On suppose que la série stabilisée (w1,…,wN)

provient d’un processus stationnaire (wt) : Indépendant de la période t Dans des conditions assez générales tout processus stationnaire peut être approché par des modèles AR(p), MA(q) ou ARMA(p,q).

: Indépendant. de la période t. Dans des conditions assez générales tout processus. stationnaire peut être approché par des modèles. AR(p), MA(q) ou ARMA(p,q).")

17

AR(p) : Auto-régressif d’ordre p

où at est un bruit blanc : Remarque :

18

MA(q) : Moyenne Mobile d’ordre q

Remarque :

19

ARMA(p,q) Remarque :

Remarque :")

20

Question Réponse Comment choisir le modèle

correspondant le mieux aux données étudiées ? Réponse On utilise les autocorrélations k et les autocorrélations partielles kk.

21

4. Autocorrélation

22

Exemple : Marché Total Différence régulière/saisonnière : d = 1, D = 1

Autocorrélations calculées

23

Exemple : Marché Total Différence régulière/saisonnière : d = 1, D = 1

Corrélogramme observé Formule de Bartlett

24

Variance des autocorrélations rk

Formule de Bartlett (Hypothèse : h = 0 pour h k) Formule de Box-Jenkins pour un bruit blanc (Hypothèse : h = 0 pour h 1)

Formule de Box-Jenkins pour un bruit blanc. (Hypothèse : h = 0 pour h 1)")

25

Test : H0 : k = 0 On rejette H0 : k = 0 au risque = 0.05 si

Application Marché total : Corrélogramme théorique k 1 k 1 = 0, k = 0 pour k > 1

26

5. Autocorrélation partielle

Régression de wt sur wt-1,…,wt-k : Autocorrélation partielle d’ordre k : C’est une corrélation partielle :

27

Calcul pratique de estimation de kk

Soit : Etc… On obtient les estimations des kk en remplaçant les k par rk.

28

Exemple : Marché Total Différence régulière/saisonnière : d = 1, D = 1

Autocorrélations partielles calculées Rejet de H0 : kk = 0 si:

29

Corrélogramme partiel observé

partiel théorique kk 1 2 14 k

30

6. Autocorrélations et autocorrélations partielles des modèles AR(p) et MA(q)

(b) : AR(1)

: AR(1)")

31

AR(2) Le dernier pic significatif du corrélogramme partiel donne

(b) : Le dernier pic significatif du corrélogramme partiel donne l’ordre p du modèle AR(p).

: Le dernier pic significatif du corrélogramme partiel donne. l’ordre p du modèle AR(p).")

32

MA(1) (a) : (b) :

(a) : (b) :")

33

MA(q) (a) : q = 2 (b) : q = 5 (c) : q = 6 Le dernier pic significatif du corrélogramme donne l’ordre q du modèle MA(q).

.")

34

7. Étude de la série Marché Total

Les autocorrélations suggèrent un modèle MA(1). Les autocorrélations partielles suggèrent un modèle AR(14).

. Les autocorrélations partielles suggèrent un modèle AR(14).")

35

7.1 Étude de la voie moyenne mobile

On suppose que wt suit un modèle MA(1) : et on a = E(wt) = . On choisit les paramètres , et 2 à l’aide de la méthode du maximum de vraisemblance.

: et on a = E(wt) = . On choisit les paramètres , et 2 à l’aide. de la méthode du maximum de vraisemblance.")

36

Maximum de vraisemblance

On suppose que le vecteur aléatoire w = (w1,…,wN) suit une loi multinormale. Densité de probabilité de w : On recherche maximisant la vraisemblance

suit une loi multinormale. Densité de probabilité de w : On recherche maximisant. la vraisemblance.")

37

Qualité de l’ajustement dans ARIMA

où r est le nombre de paramètres (hors 2). On recherche le modèle minimisant SBC.

. On recherche le modèle minimisant SBC.")

38

Modèle MA(1) avec constante

avec constante")

39

Modèle MA(1) sans constante

sans constante")

40

Modélisation de zt De On déduit marché 1 an avant évaluation

de la tendance choc aléatoire en t en t-1

41

Calcul des prévisions et des erreurs

Modèle : Prévision de zt réalisée en t-1 : Erreur de prévision à l’horizon 1 : Calcul pratique des prévisions et des erreurs sur l’historique:

42

Résultats

43

Résultats (suite)

")

44

Résultats (fin) Vérifier les calculs pour

Vérifier les calculs pour")

45

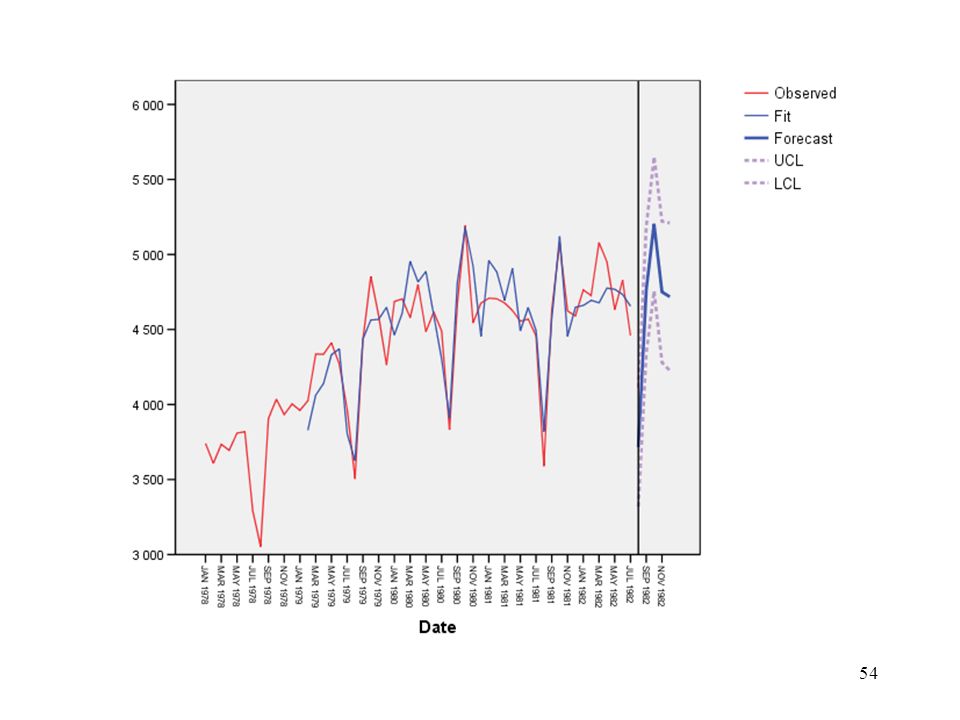

Graphique des ventes observées et prédites

46

Graphique des résidus

47

Qualité de l’ajustement dans Time Series Modeler

48

Validation du modèle Étude des

49

Validation du modèle Corrélogramme des Formule de Box-Jenkins

théorique des erreurs bt k(bt) 12 k

12. k.")

50

Validation du modèle : Utilisation de

la statistique de Ljung-Box La statistique de Ljung-Box suit une loi du khi-deux à m-r ddl lorsque les résidus forment un bruit blanc. On accepte le modèle étudié si les niveaux de signification sont > .05 pour différentes valeurs de m.

51

Utilisation du modèle estimé en prévision

Prévision de z55+h réalisée en t = 55 : h = 1 h = 2 Et ainsi de suite…

52

Application

53

Intervalle de prévision à 95% de z55+h

Chaque modèle a sa propre formule de construction de l’intervalle de prévision. Modèle MA(1) :

:")

55

Amélioration du modèle MA(1)

est significatif. On suppose maintenant le modèle De on déduit :

56

Demande SPSS

57

Résultats

58

7.2 Étude de la voie autorégressive

On suppose que wt suit un modèle AR(14) : est appelé Constant dans SPSS et on a = (1 - 1 -…- 14). On choisit les paramètres , 1,…,14 et 2 à l’aide de la méthode du maximum de vraisemblance.

: est appelé. Constant dans. SPSS. et on a = (1 - 1 -…- 14). On choisit les paramètres , 1,…,14 et 2 à l’aide. de la méthode du maximum de vraisemblance.")

59

Résultats

60

Modèle AR : p = (1,2,12,13,14) avec cste

Demande SPSS

61

Résultats

62

Modèle AR : p = (1,2,12,13,14) sans cste

Demande SPSS

63

Résultats

64

Modèle AR : p = 2, P = 1 avec cste

Demande SPSS

65

Résultats

66

Modèle AR : p = 2, P = 1 sans cste

Demande SPSS

67

Résultats

68

Résultats

69

Résultats avec Time Series Modeler

70

Résultats avec Time Series Modeler

71

7.3 Étude de la voie AR/MA Modèle avec constante

72

Résultats

73

7.3 Étude de la voie AR/MA Modèle sans constante

74

Résultats

75

Résultats

76

Résultats (avec Time Series Modeler)

")

77

Résultats (avec Time Series Modeler)

")

78

8. Le modèle multiplicatif usuel ARIMA(p,d,q)*(P,D,Q)s

bruit blanc wt où : Tous ces polynômes doivent être inversibles.

79

9. Prévision Le modèle général peut s’écrire :

80

Prévision à l’horizon h

Modèle Prévision avec :

81

10. Calcul de l’intervalle de prévision

on déduit (formellement) :

:")

82

Prévision de zt+h à l’instant t

On a Futur Passé D’où la prévision de zt+h à l’instant t

83

Erreur de prévision à l’horizon h

D’où :

84

Intervalle de prévision à 95% de zt+h réalisé à l’instant t

85

Exemple « Marché Total »

Modèle : On déduit : Remarque :

86

Marché Total : Intervalle de prévision à l’horizon h 12

87

11. Le modèle général de TS Modeler Le modèle à fonction de transfert

Nt = « Noise »

88

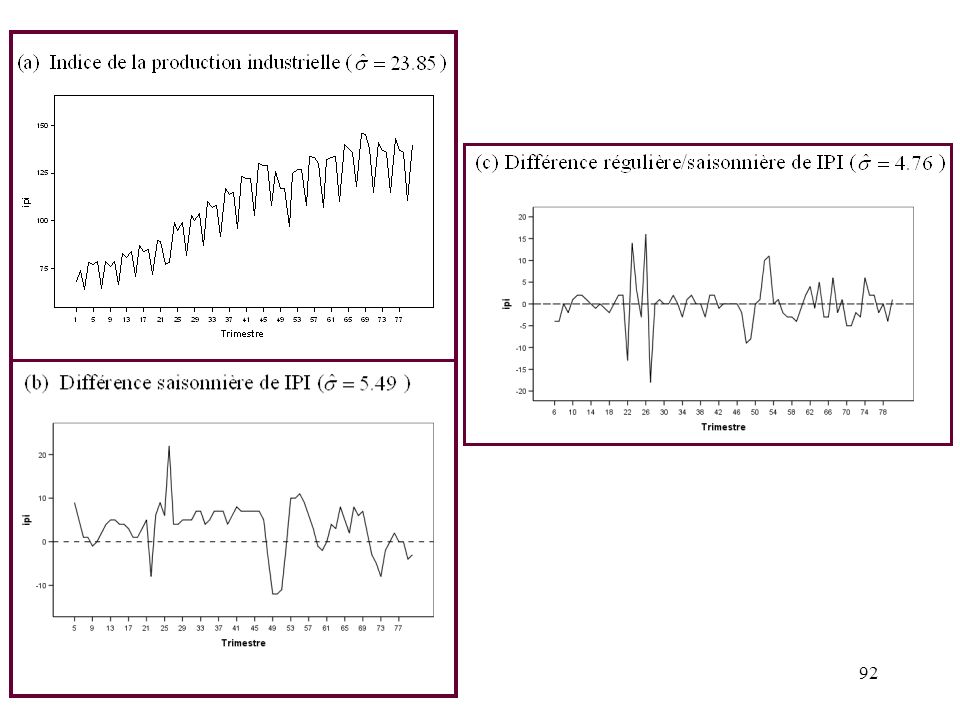

Application à la série IPI

Indice de la Production Industrielle de la France ( )

")

89

Visualisation de la série IPI

Cette série présente une tendance et une saisonnalité

90

Visualisation de la saisonnalité

91

Visualisation de la tendance

Tendance Zt Moyenne mobile centrée d’ordre 4 :

93

Modèle avec intervention

Effet mai 68 Nt = « Noise » = Série corrigée stationnarisée Étapes Construction de la série « Noise » Modélisation de la série « Noise » Estimation du modèle complet

94

Etape 1 : Construction de la série « Noise »

95

Étape 2 : Modélisation de la série « Noise »

Noise suit un AR(8)

")

96

Modélisation de la série « Noise »

Noise ~ ARIMA(8,1,0)*(0,1,0)4

*(0,1,0)4.")

97

Modélisation de la série « Noise »

Noise ~ ARIMA(0,1,0)*(2,1,0)4 sans constante

*(2,1,0)4. sans constante.")

98

Étape 3 : estimation du modèle complet

99

Étape 3 : estimation du modèle complet sans constante

100

Utilisation de Time Series Modeler

Fenêtre 1

101

Utilisation de Time Series Modeler

Fenêtre 2

102

Utilisation de Time Series Modeler

Fenêtre 3

103

Utilisation de Time Series Modeler pour la prévision

104

Utilisation de Time Series Modeler pour la prévision La syntaxe SPSS

PREDICT THRU END. * Time Series Modeler. TSMODEL /MODELSUMMARY PRINT=[ MODELFIT] /MODELSTATISTICS DISPLAY=YES MODELFIT=[ SRSQUARE] /MODELDETAILS PRINT=[ PARAMETERS FORECASTS] /SERIESPLOT OBSERVED FORECAST FIT FORECASTCI /OUTPUTFILTER DISPLAY=ALLMODELS /SAVE NRESIDUAL(NResidual) /AUXILIARY CILEVEL=95 MAXACFLAGS=24 /MISSING USERMISSING=EXCLUDE /MODEL DEPENDENT=ipi INDEPENDENT=i22 PREFIX='Model' /ARIMA AR=[0] DIFF=1 MA=[0] ARSEASONAL=[1,2] DIFFSEASONAL=1 MASEASONAL=[0] TRANSFORM=NONE CONSTANT=NO /TRANSFERFUNCTION VARIABLES=i22 DIFF=1 /AUTOOUTLIER DETECT=OFF.

/AUXILIARY CILEVEL=95 MAXACFLAGS=24. /MISSING USERMISSING=EXCLUDE. /MODEL DEPENDENT=ipi INDEPENDENT=i22. PREFIX= Model /ARIMA AR=[0] DIFF=1 MA=[0] ARSEASONAL=[1,2] DIFFSEASONAL=1. MASEASONAL=[0] TRANSFORM=NONE CONSTANT=NO. /TRANSFERFUNCTION VARIABLES=i22. DIFF=1. /AUTOOUTLIER DETECT=OFF.")

105

Utilisation de Expert Modeler

106

Utilisation de Expert Modeler

Réponse :

107

Utilisation de Expert Modeler

108

Utilisation de Expert Modeler

109

Utilisation de Expert Modeler pour « All models »

Réponse :

Présentations similaires